Навигация

Медицинское страхование: возникновение и развитие

14579

знаков

0

таблиц

0

изображений

ВВЕДЕНИЕ

Страховая медицина как одна из форм общегосударственной защиты населения представляет собой определенную организационную систему медицинской помощи, основанную на методе страхования. Финансирование здравоохранения может осуществляться государством, предприятиями, частными лицами. Это чрезвычайно мобильная система товарно-рыночных отношений, где в качестве товара выступает конкретная медицинская услуга, а покупателем является государство, предприятие, гражданин. Медицинское страхование на современном этапе в широком понимании — это новые экономические отношения в условиях рынка. Их суть в создании системы охраны здоровья и социального обеспечения, гарантирующей всем гражданам свободно доступную квалифицированную медицинскую помощь независимо от социального положения и уровня доходов.

Медицинское страхование в процессе своего развития стало неотъемлемой частью жизни во многих странах, позволяющее приобрести уверенность человека в завтрашнем дне. Оно используется во многих странах в той или иной форме.

1. ПОНЯТИЕ МЕДИЦИНСКОГО СТРАХОВАНИЯ

Медицинское страхование - форма социальной защиты интересов населения в охране здоровья, имеющее своей целью гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия. При платной медицине данный вид страхования является инструментом для покрытия расходов на медицинскую помощь, при бесплатной медицине - это дополнительный источник финансирования медицинских затрат.

При медицинском страховании интересом застрахованного выступает возможность компенсации затрат на медицинское обслуживание за счет средств страховщика.

В большинстве стран с развитым платным здравоохранением медицинское страхование получило широкое распространение. Основная его цель – максимальная доступность медицинских услуг для широкого круга населения и по возможности, полная компенсация расходов страхователей.

По общемировым стандартам медицинское страхование покрывает две группы рисков, возникающих в связи с заболеванием:

· затраты на медицинские услуги по восстановлению здоровья, реабилитации и уходу;

· потерю трудового дохода, вызванного невозможностью осуществления профессиональной деятельности, как во время заболевания, так и после него при наступлении инвалидности.

Страхование медицинских затрат является страхованием ущерба и защищает состояние клиента от внезапно возникающих расходов.

По мнению экспертов Всемирной организации здравоохранения, основными причинами перехода к страховой медицине являются:

· недостаточность финансирования здравоохранения;

· увеличение обращаемости за медицинской помощью (до 60%) при "бесплатном" здравоохранении;

· возрастание объема и стоимости медицинских услуг параллельно росту числа врачей;

· дефицит квалифицированной медицинской помощи;

· расцвет "теневой" экономики в медицине;

· сверхцентрализация и монополизация финансирования и управления здравоохранением.

Как всякая система, страховая медицина должна быть основана на определенных принципах. К важнейшим следует отнести следующие из них:

1. Медицинскому страхованию подлежит вес население: работающие и неработающие. Охват застрахованных должен быть всесторонним и универсальным, включающим профилактику, лечение, реабилитацию.

2. Всем застрахованным по данной программе должна быть обеспечена равная медицинская помощь самого высокого уровня. Это означает, что каждый вид медицинской помощи должен быть оказан на основании медико-экономических стандартов, включающих определенный объем и качество медицинских услуг. Все, что выходит за рамки программы, должно дополнительно оплачиваться самим пациентом при предварительном его уведомлении.

3. Страховая медицина основана на высокоэффективных, проверенных медицинских технологиях. Известно, что чем лучше оборудование, тем лучше качество лечения, а значит короче срок пребывания в стационаре, выше эффективность.

4. Система обязательного медицинского страхования базируется на безвозвратной основе. Застрахованный и имеющий страховой полис гражданин имеет право получить медицинскую помощь на любой территории страны, независимо от места проживания, а также выбора лечебного учреждения и лечащего врача (в пределах лечебных учреждений, с которыми страховая компания заключила договор), т. е. нарушается принцип территориального обслуживания.

5. Каждый гражданин имеет право на добровольное медицинское страхование, на те медицинские услуги, которые выходят за пределы установленного минимума.

6. Страховая медицина — это медицина, не признающая дефицитов. Больному гарантируется предоставление высококвалифицированной медицинской помощи. Всегда должен быть свободный необходимый медицинский персонал, лекарства, иначе сам принцип вступает в противоречие.

7. Страховая медицина требует высокой медицинской культуры и профессионализма. Каждый врач должен пройти лицензирование и получить разрешение на определенный вид деятельности.

8. Страховая медицина — это не добыча финансов, это вклад финансов в здравоохранение, это изменение менталитета медицинского персонала, пациентов. На первых этапах развития — это способ получения дополнительных денег.

2. ВОЗНИКНОВЕНИЕ МЕДИЦИНСКОГО СТРАХОВАНИЯ

Предоставление социальной помощи гражданам в случае болезни имеет довольно давнюю традицию. Еще в Древней Греции и Римской империи существовали организации взаимопомощи в рамках профессиональных коллегий, которые занимались сбором и выплатой средств при наступлении несчастного случая, получения травмы, утраты трудоспособности вследствие длительного заболевания или увечья. В средние века защитой населения в случае болезни или наступления инвалидности занимались цеховые или ремесленные гильдии (союзы) и церковь. Это был первый этап в развитии социального страхования.

Однако форму медицинского страхования социальная помощь при болезни приобрела только во второй половине XIX века. Именно в это время начало активно проявлять себя профсоюзное рабочее движение, одним из важнейших результатов действия которого стало создание во многих европейских странах страховых больничных касс. Пионерами в области больничного страхования выступили Англия и Германия. Именно в Германии в 1883 году был издан первый государственный закон об обязательном больничном страховании рабочих, в 1884 г. — закон о страховании от несчастных случаев, в 1889 г. — закон о страховании на случай старости и инвалидности. Таким образом, в систему социального страхования как его важнейшая часть вошло обязательное медицинское страхование, а система здравоохранения, возникшая на его основе, получила в истории название "система здравоохранения Бисмарка " поскольку эти законы были приняты при его правлении. Вслед за Германией в период с 1887 по 1910 гг. аналогичные законы были приняты в Австрии, Норвегии, Финляндии, Швеции, Испании, Голландии, Франции.

Становление системы помощи населению при болезни в Российской Империи связывается, в первую очередь, с развитием в конце 19 века земской медицины, дотируемой за счет казны, ассигнований губернских и уездных властей. В 1912 г. был принят закон о введении обязательного страхования от несчастных случаев и болезней работающих граждан. Принятый закон имел ограниченный характер. Из 13 млн. рабочих страхованию от несчастных случаев и болезней подлежали 2 млн. Страхование не охватывало Сибирь и Среднюю Азию. 60% расходов по страхованию оплачивали рабочие. Созданные в соответствии с законом больничные кассы занимались страхованием на случай болезни и выдачей пособий. Организация медицинской помощи в их обязанности не входила. К началу 1916 г. в России было 2 тыс. больничных касс.

Однако медицинское страхование в дореволюционной России не получило такого распространения как в Европе. Медицинское страхование развивалось в основном только на крупных предприятиях Москвы и Санкт-Петербурга.

После революции страхование при помощи больничных касс оказалось неактуальным вследствие введения государственной монополии в страховании.

Похожие работы

... выполнение обязательств перед застрахованными лицами. · Некоммерческий характер – вся получаемая прибыль от операций по ОМС направляется на пополнение финансовых резервов системы обязательного медицинского страхования. · Обязательность - Местные органы исполнительной власти и юридические лица (предприятия, учреждения, организации и т.д.) обязаны производить отчисления по установленной ставке ...

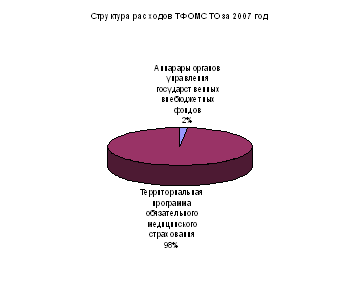

... сестрам скорой медицинской помощи 113155,0 000 1 00 00000 00 0000 000 Доходы 7769543,4 <*> Учитываются средства областного бюджета. Расходы бюджета Территориального фонда обязательного медицинского страхования Тюменской области на 2007 год Наименование расходов Код бюджетной классификации Российской Федерации Сумма (тыс. руб.) Мин <*> Рз <**> ПР <***> ...

... расширить спектр предлагаемых медицинских услуг. Однако, несмотря на видимые преимущества такой системы, ее существенным недостатком является то, что полис ни обязательного, ни добровольного медицинского страхования не обеспечивает страхователя покрытием на случай возникнования смертельно опасного заболевания. Программа ОМС не охватывает крупные риски в силу ограниченности финансовых ресурсов. А ...

... для 17 регионов и охватывает 9,2% населения страны: республики Северного Кавказа, Восточно-Сибирский регион, Смоленскую, Кировскую, Нижегородскую области и др. Добровольное медицинское страхование (ДМС). ДМС аналогично обязательному и преследует ту же социальную цель – предоставление гражданам гарантии получения медицинской помощи путем страхового финансирования. Однако эта общая ...

0 комментариев