Развитие добровольного медицинского страхования в России

Добровольное медицинское страхование на современном этапе

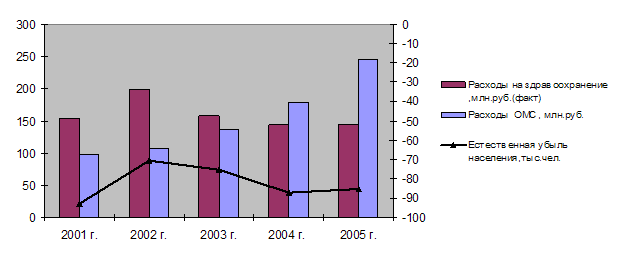

ОМС и ДМС также отличаются по источникам поступления средств. У ДМС - личные доходы граждан или доходы организаций, у ОМС – налоги и сборы

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ СУБЪЕКТОВ СТРАХОВАНИЯ

Навигация

Развитие добровольного медицинского страхования в России

Медицинское страхование

47615

знаков

0

таблиц

0

изображений

1.2 Развитие добровольного медицинского страхования в России

Система страховой медицины была восстановлена в России в 1991 году. Одной из основных причин восстановления медицинского страхования в России является снижение объемов и качества медицинских услуг, предоставляемых в бюджетных лечебных учреждениях. Это было связано с уменьшением финансирования, ухудшением материально-технической и лабораторной базы, а также снижением квалификации медицинских работников.

Кроме того, изменению точки зрения на порядок организации медицинского обслуживания в Российской Федерации способствовала неблагоприятная динамика медико-демографических показателей.

В июне 1991 г. был принят Закон РФ "О медицинском страховании граждан в Российской Федерации" от 28.06.91 №1499-1, который изменил действовавший порядок организации и финансирования здравоохранения. С момента введения в действие данного закона в Российской Федерации стала формироваться система здравоохранения, включающая в себя:

- государственную систему обязательного медицинского страхования;

- государственную и муниципальную системы медицинского обслуживания;

- негосударственные медицинские учреждения;

- частнопрактикующих врачей.

Важная роль в этой системе была отведена медицинскому страхованию. В соответствии с Условиями лицензирования страховой деятельности на территории Российской Федерации, медицинское страхование является совокупностью видов страхования, предусматривающих обязанности страховщика по осуществлению страховых выплат (выплат страхового обеспечения) в размере частичной или полной компенсации дополнительных расходов застрахованного, вызванных обращением застрахованного в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования.

Таким образом, объектом медицинского страхования является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая.[2]

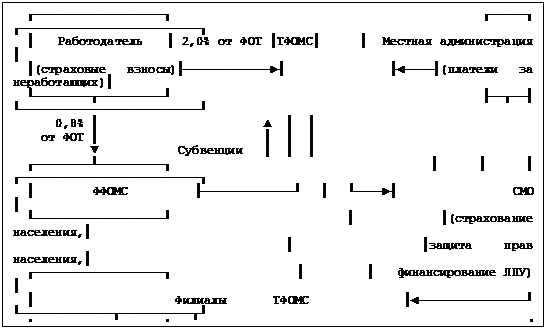

Объем страхового покрытия в медицинском страховании определен Программой медицинского страхования, которая предусматривает перечень услуг, гарантированный застрахованному лицу. В Российской Федерации состав программ медицинского страхования зависит от формы проведения данного вида страхования. Согласно ст. 1 Закона РФ "О медицинском страховании граждан в Российской Федерации" медицинское страхование осуществляется в двух формах: обязательной и добровольной. Обязательное и добровольное медицинское страхование имеют одинаковое социальное предназначение — гарантировать предоставление гражданам медицинской помощи посредством страхования. При этом добровольное медицинское страхование (ДМС) обеспечивает получение дополнительных медицинских и иных услуг сверх того перечня, который заявлен в программе обязательного медицинского страхования (ОМС).

Добровольное медицинское страхование - один из новых «нетрадиционных» для России видов страхования. Он появился на российском рынке страховых услуг в 1991 году. За столь непродолжительное время этот вид страхования достиг большой популярности. К настоящему моменту добровольное медицинское страхование занимает прочные позиции в перечне видов личного страхования, наряду со страхованием жизни и страхованием от несчастных случаев.

Предложение на рынке страховых услуг нового страхового продукта в виде добровольного медицинского страхования явилось ответом на возникновение соответствующего спроса у различных категорий физических и юридических лиц - субъектов рынка. В свою очередь спрос на специфическую страховую услугу породили следующие обстоятельства.

Во-первых, ухудшение качества бесплатных медицинских услуг, оказываемых в рамках бюджетного здравоохранения, и появление платной медицинской помощи, предоставляемой хозрасчетными лечебными учреждениями (отделениями).

Во-вторых, принятие в июне 1991 года Закона РФ "О медицинском страховании граждан в Российской Федерации", в результате которого был изменен порядок финансирования здравоохранения.

В-третьих, ограниченность базовой (территориальной) программы обязательного медицинского страхования, определяющей объем и условия оказания медицинской помощи гражданам России.

В результате перечисленных причин появилась потребность в получении медицинских услуг, не оказываемых в рамках бюджетного здравоохранения (а затем на базе обязательного медицинского страхования) или оказываемых на низком уровне. Реализовать такую потребность стало возможно либо путем непосредственной оплаты полученной медицинской помощи или услуги, либо путем приобретения договора добровольного медицинского страхования.

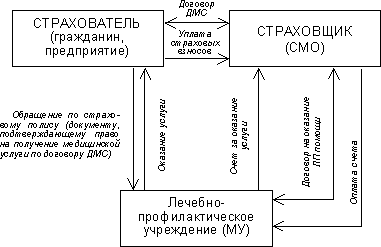

Медицинское страхование осуществляется в форме договора, заключаемого между субъектами медицинского страхования. Субъекты медицинского страхования выполняют обязательства по заключенному договору в соответствии с законодательством Российской Федерации. Договор медицинского страхования является соглашением между страхователем и страховой медицинской организацией, в соответствии с которым последняя обязуется организовать и финансировать предоставление застрахованному контингенту медицинской помощи определенного объема и качества или иных услуг по программам добровольного медицинского страхования.[3]

Заключение договора ДМС позволяет потенциальному клиенту лечебно-профилактического учреждения смягчить тяжесть разовых (нередко довольно высоких) затрат на оплату медицинской помощи. Кроме того, договор ДМС обычно предусматривает контроль страховщиком качества оказываемых застрахованному медицинских услуг, их соответствия перечню, гарантированному программой добровольного медицинского страхования.

Непродолжительная история развития добровольного медицинского страхования в России может быть охарактеризована несколькими этапами.

Первый этап ограничен 1991 - 1993 гг. В этот период основу ДМС составляли виды и варианты, предусматривающие прикрепление застрахованного контингента к выбранному им (или страхователем) лечебному учреждению (или нескольким лечебным учреждениям), оплату фактически оказанных в рамках программы, предусмотренной договором, услуг и возврат страхователю (застрахованным) неизрасходованного на оплату лечения страхового взноса.

Второй этап (1993 - 1994 гг.) характеризуется появлением на рынке (в дополнение к действовавшим ранее) видов добровольного медицинского страхования, предусматривающих предел ответственности страховщика по оплате оказанных застрахованным медицинских услуг в размере страховой суммы, соответствующей стоимости программы ДМС и превышающей величину страхового взноса. Эти виды договоров появились и в силу развития страховой культуры субъектов страхования, и в силу усиления требований в отношении соблюдения принципов страхования, отражаемых в существенных пунктах договора страхования, со стороны органов государственного регулирования страховой деятельности, в частности, Федеральной службой России по надзору за страховой деятельностью. Данные виды страхования возврат страховых взносов не предусматривают.

Третий этап развития добровольного медицинского страхования начался в 1995 году, когда страховщикам было запрещено проводить операции ДМС по договорам, предусматривающим возврат страхователю неизрасходованной на оплату лечения части страхового взноса по окончании срока страхования.

Правовой основой проведения на первом этапе возвратного медицинского страхования явились ст. 6 и ст. 15 Закона РФ "О медицинском страховании граждан в РФ", декларировавшие право граждан на получение и обязанность страховой медицинской организации на осуществление возврата части страхового взноса по добровольному медицинскому страхованию, если это предусмотрено договором. Однако появившийся позже Закон РФ "О страховании" определил условия возврата части страхового взноса, связанные только с досрочным прекращением договора страхования. Порядок возврата части страхового взноса при досрочном расторжении договора ДМС, а также запрет на возврат неиспользованного страхового взноса по окончании срока действия договора добровольного медицинского страхования, были определены рядом распоряжений Росстрахнадзора[4].

Добровольное медицинское страхование является дополнением к обязательному (социальному) медицинскому страхованию. В его рамках проводятся операции по договорам, предусматривающим оплату услуг, оказываемых сверх программы обязательного медицинского страхования. В качестве цели его проведения можно назвать обеспечение страхователю гарантии полной или частичной компенсации страховщиком тех дополнительных расходов, которые возникают в связи с обращением застрахованного в лечебное учреждение за медицинской помощью, оказываемой в соответствии с программой, предусмотренной договором ДМС.

Похожие работы

... расширить спектр предлагаемых медицинских услуг. Однако, несмотря на видимые преимущества такой системы, ее существенным недостатком является то, что полис ни обязательного, ни добровольного медицинского страхования не обеспечивает страхователя покрытием на случай возникнования смертельно опасного заболевания. Программа ОМС не охватывает крупные риски в силу ограниченности финансовых ресурсов. А ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

0 комментариев