Навигация

Страхователи и страховщики: анализ взаимоотношений

37392

знака

6

таблиц

7

изображений

2.3. Страхователи и страховщики: анализ взаимоотношений

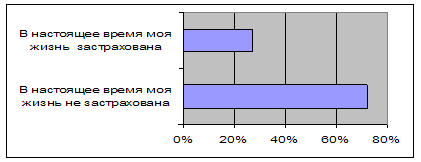

Обзор рынка личного страхования был бы неполным без анализа отношения целевой аудитории к страхованию. «Универсальное рейтинговое агентство» провело аналитическое исследование, опросив более 1200 физических лиц в разных регионах России. Исследование показало, что очень малый процент опрошенных в настоящее время заключили договор на страхование жизни (рис. 3) [10].

Рисунок 3 – Застрахованные и незастрахованные респонденты

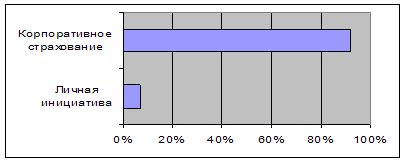

Однако если ознакомиться со следующими результатами, становится понятно, что лишь 7% от числа застрахованных сделали это самостоятельно (рис. 4).

Рисунок 4 – Застрахованные по личной инициативе и корпоративно

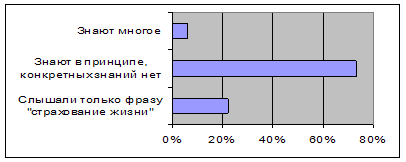

Такое положение связано с тем, что во многих компаниях страхование работников входит в компенсационный пакет. Из более чем 1200 респондентов было выявлено всего лишь 24 человека, которые самостоятельно застраховали свою жизнь. Как выяснилось, причина – в крайне низкой информированности (рис. 5).

Рисунок 5 – Информированность респондентов в области страхования

Таким образом, подавляющее количество опрошенных не имеют полного представления о страховании жизни. Между тем, из них как минимум 70% являются потенциальной целевой аудиторией данного вида страхования (рис. 6).

Рисунок 6 – Отношение опрошенных к страхованию жизни

Очевидно, что емкость рынка достаточно высока, но осведомленность людей низкая. Так как при продаже любых товаров информированность целевой аудитории прямо пропорциональна экономическому эффекту, становится понятно, почему сегодня страхование жизни относится к категории «активно развивающихся» продуктов и одновременно так далеко отстоит от категории «успешно продающихся». Одна из причин – недоверие к страховщикам (рис.7).

Рисунок 7 – Показатели доверия к страховщикам

Данные показывают высокую неуверенность страхователей в отношении страховых компаний. Основная проблем – боязнь быть обманутыми после наступления страхового случая. Подавляющее большинство респондентов считают, что после их смерти выгодоприобретатель не сможет легко и без проблем получить страховую сумму. Из них 77% считают, что страховая сумма будет выдана не в полном объеме, а 23% – что не будет выдана вообще. Становится очевидно, что страховщикам предстоят значительные шаги по укреплению своей репутации.

3. ЛИЧНОЕ СТРАХОВАНИЕ – СОЦИАЛЬНАЯ ЗАЩИТА НАСЕЛЕНИЯ

3.1. Роль личного страхования в жизни общества

Страхование, и особенно страхование жизни, в современном обществе играет большую роль в функционировании экономики и поддержке жизненного уровня населения. Поэтому в странах Западной Европы, США и Японии страхование жизни – самый популярный вид страхования, его доля на рынке – от 60% до 80% [9, с. 70].

Аккумулируя огромные средства и являясь важным средоточием концентрации капитала, страхование является стратегически важной отраслью экономики, обеспечивая подавляющую часть инвестиций в ее развитие и освобождая государственные бюджеты от расходов на возмещение убытков от непредвиденных событий. Основной ролью личного страхования является повышение социальной защищенности населения путем выплат денежных компенсаций в случае потери здоровья, жизни или трудоспособности, повышение объема пенсий за счет выплат рент (аннуитетов), обеспечение населения качественным медицинским обслуживанием и многое другое. В свою очередь, высокая социальная защищенность населения способствует повышению доверия к правительству, стабилизации политической обстановки, что можно считать политической ролью личного страхования.

Экономическая роль личного страхования заключается в том, что страховые выплаты по договорам личного страхования уменьшают расходную часть государственного бюджета на социальные программы, а денежные средства, аккумулируемые страховыми компаниями, могут стать источником значительных долгосрочных инвестиций в экономику государства. В России это имеет особое значение в связи с кризисом пенсионной системы и неблагоприятными демографическими тенденциями. В условиях дефицита инвестиционных ресурсов привлечение с помощью страховых технологий сбережений населения может стать существенным элементом государственной финансовой политики и способствовать снижению внешних заимствований.

Страхование, как метод управления рисками, способствует защите интересов граждан, их безопасности. Роль страхования особенно важна в контексте экономических реформ, поскольку оно стимулирует развитие рыночных отношений и деловой активности, улучшает инвестиционный климат. Значимость страхования существенно возрастает в период перехода к рынку и укрепления частной собственности. В отличие от планово-административной системы, государство перестает нести ответственность за возмещение ущерба в случае неблагоприятных событий, стихийных бедствий и катастроф. В свою очередь, это способствует формированию спроса на страховые услуги.

Степень развития страхового рынка отражает возможности экономического роста страны. Способствуя перераспределению рисков между экономическими субъектами и возмещению убытков за счет накопления, страхование позволяет повысить эффективность экономики, поэтому развитие национальной системы страхования – одна из важных стратегических задач в области создания инфраструктуры рынка.

Похожие работы

... желанны — достижение совершеннолетия, бракосочетание и т. п.; 3) появление особой фигуры застрахованного лица, которое может не совпадать ни со страхователем, ни с выгодоприобретателем (п. 2 ст. 934 ГК). Договор личного страхования считается заключенным страхователем в пользу застрахованного лица (в том числе самого страхователя), если в договоре не названо в качестве выгодоприобретателя другое ...

... высшего органа предприятии). В случае прекращения трудовых отношений вклад и причитающиеся на него проценты подлежат выплате по окончании операционного года. Проблемы и перспективы развития малого бизнеса. Самостоятельное существование малого бизнеса. Малый бизнес существует давно. Многие страны развитого капитализма давно ощутили эффективность малых предприятий в экономике и научились решать ...

... места, они играют важную роль в деятельности крупных корпораций, занимаясь сбытом их продукции, обслуживанием, снабжением. Роль малого бизнеса в рыночной экономике велика. Без него рыночная экономика ни функционировать, ни развиваться не в состоянии. Становление и развитие его является одной из основных проблем экономической политики в условиях нормального функционирования рыночного механизма. ...

... предоставление средств на ликвидацию ущерба. Разумеется, такое страхование будет более привлекательным для потребителей.[22] Большое значение на денный момент и имеющий перспективу быстрого развития имеет Интернет рынок страховых услуг, а именно, имущественного страхования, который за последние 5 лет развития прошёл стадии развития «от нуля» до нескольких процентов в структуре страхового рынка ...

0 комментариев