Навигация

Кредитование малого бизнеса

64511

знаков

2

таблицы

0

изображений

Введение

Развитию малого предпринимательства в современной России придается приоритетное значение, во многом объясняемое необходимостью ускорения развития рыночных отношений. Именно малому предпринимательству суждено сыграть роль локомотива рыночной экономики, прокладывающего путь всем остальным. Практика зарубежных стран свидетельствует, что малые предприятия составляют значительную часть предпринимательства и способны малыми силами успешно осваивать самые неожиданные экономические ниши.

Малые предприятия призваны решить следующие задачи:

- дальнейшее углубление специализации в сфере производства и услуг, в том числе путем освобождения крупных предприятий от выпуска изделий мелких серий, малых объемов, единичных экземпляров;

- повышение гибкости производства и его способности к быстрому обновлению выпускаемой продукции благодаря тому, что малые предприятия легче управляемы и более мобильны в процессах любой модернизации и перестройки - как в тактике, так и в стратегии;

- развитие подотраслей маломасштабных специализированных производств, органически связанных с крупными предприятиями и дополняющих их;

- удовлетворение индивидуальных потребностей населения в товарах (работах, услугах) самого широкого и разнообразного качества, которое в принципе не может обеспечить крупное производство, ориентированное в первую очередь на массового потребителя;

- ускоренное вовлечение населения в активную экономическую деятельность в относительно комфортных морально-психологических условиях малых коллективов.

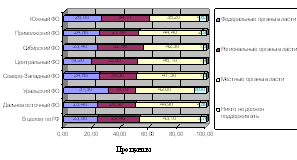

Российская современная действительность формирует малый бизнес в нашей стране. На самом деле вести бизнес в России не так легко. Номинально власти все-таки поддерживают малый бизнес, предлагают программы развития. а на деле зачастую государство ставит немало препон. Явную поддержку в нашей стране оказывает Президент, Правительство и федеральные органы власти. Однако роль местных властей в развитии малого бизнеса, чаще всего негативная. В первую очередь из-за оказываемого давления контрольных процедурных функций. Получается парадоксальная ситуация, когда уровень власти, который ближе всего к малому бизнесу, менее всего настроен содействовать его развитию.

Главными чертами малого бизнеса являются: деятельность в хозяйственной сфере с целью получения прибыли, экономическая свобода, инновационный характер, реализация товаров и услуг на рынке.

Важная роль малого бизнеса заключается в том, что он обеспечивает значительное количество новых рабочих мест, насыщает рынок новыми товарами и услугами, удовлетворяет многочисленные нужды крупных предприятий, выпускает специальные товары и услуги.

Кредит для бизнеса предоставляется на самые различные цели: открытие или развитие бизнеса, пополнение оборотных средств, диверсификация производства, для приобретения оборудования, покупки автотранспорта, движимого или недвижимого имущества и т.д. Обычно предприниматели получают кредит под обороты, залог коммерческого имущества или под залог имущества третьих лиц. Также банки предлагают воспользоваться поручительством других более крупных компаний или различных фондов содействия кредитования бизнеса. Иногда возможны варианты и беззалогового кредитования, но все эти варианты очень индивидуальны и зависят от многих факторов: суммы кредита для бизнеса, кредитной истории заемщика и т.д. Все-таки приоритетным видом залогового обеспечения пока остается недвижимость в виду ее высокой ликвидности.

Кредитование малого бизнеса наиболее приоритетное направление деятельности банков. Так или иначе, суммы кредитов, взятые для малого бизнеса, на порядок выше остальных целевых кредитов, будь то кредит на авто или ипотечное кредитование. Именно поэтому банки предъявляют к своим клиентам жесткие требования: наличие динамично развивающегося бизнеса и собственного капитала. Еще одной особенностью кредитования малого бизнеса является более сложная процедура получения кредита для бизнеса, поскольку банки всегда стремятся минимизировать свои риски при работе с предприятиями. Банки запрашивают объемные пакеты документов, перечень которых может быть индивидуальный у каждого банка. Но, как правило, в него входят: анкета-заявление на предоставление кредита для бизнеса, предоставление финансовой и налоговой отчетности, списки дебиторов и кредиторов, копии договоров с покупателями и подрядчиками и т.д.

Кредитование малого бизнеса представляет для государства значительный интерес, поскольку развитый малый бизнес является обязательным условием развития реального сектора экономики. Малый бизнес выполняет ряд социально-экономических задач: обеспечение занятости население, развитие конкуренции, увеличения налоговых поступлений в госбюджет и т.д. Таким образом, государство обязано принимать всевозможные меры, чтобы кредитование малого бизнеса стало доступным широкому кругу предпринимателей. Надо все-таки отметить, что государственный банк «Сбербанк» является одним из самых крупнейших игроков на рынке кредитования малого бизнеса, темпы роста ссудной задолженности которого постоянно увеличиваются. В остальных видах кредитования«Сбербанк» также занимает одно из ведущих мест. Малый бизнес не терпит излишней бумажной волокиты, бюрократии, медленного некачественного сервиса банковского обслуживания. Не меньший интерес для предпринимателей представляют критерии оценки платежеспособности заемщиков, ведь от этого зависит решение по кредиту.

§1. Кредитование малого бизнеса: основная проблема

Как известно, на долю субъектов малого и среднего бизнеса приходится немалая часть ВВП в экономике развитых стран. В России наблюдается все еще крайне небольшой удельный вес малых предприятий в общем объеме, как производства товаров, так и в сфере услуг. Соответственно, от степени развития малого бизнеса могут напрямую зависеть глобальные экономические показатели в масштабах государства, а значит поддерживать предпринимателей сегодня жизненно необходимо. В тоже время, уже достаточно давно остается актуальным вопрос кредитования субъектов малого бизнеса, или их простого доступа к финансовым ресурсам банковской системы.

Данная проблема остается на повестке дня, несмотря на то, что в последние несколько лет на рынке кредитования малого бизнеса произошли существенные сдвиги. Целевые программы по кредитному обслуживанию предпринимателей в массовом порядке стали появляться в отечественных банках всего несколько лет назад, причем эти шаги достаточно быстро привели к заметным положительным результатам. В ряде банков показатели объемов кредитования предпринимателей после введения в действие таких программ выросли в несколько раз, и вдохновленные таки успехом финансисты собираются уже в ближайшем будущем привлечь еще больше заемщиков.

Первые специальные программы, ориентированные на кредитование малого бизнеса появились в России только примерно в 1998 году. Начиная с этого момента число банков, оказывающих услуги по кредитованию небольшого частного бизнеса, постоянно росло. То обстоятельство, что малым предприятиям хронически не хватает оборотных средств, стало поводом для вполне серьезного делового интереса банкиров по отношению к предпринимателям. Для бизнесменов же, в свою очередь, наиболее насущным вопросом по-прежнему остается стоимость такого кредитования. Ведь даже средний показатель процентных ставок по таким кредитам все еще остается высоким, что существенно уменьшает спрос со стороны пусть даже и заинтересованных заемщиков.

И все же банкиры надеются расширить клиентскую базу данных кредитных продуктов и в таких непростых условиях. Причем, привлекать новых заемщиков банки планируют вовсе не за счет снижения стоимости кредитов, а в результате внедрения упрощенных схем кредитования и упрощения процедур получения таких займов. Такие кредитные продукты действуют на финансовом рынке уже сегодня, и представлены всевозможными овердрафтами, беззалоговыми экспресс-кредитами, малыми кредитами и различными разновидностями проектного финансирования.

При работе по таким схемам, после предоставления заемщиком в банк необходимых документов, претендующее на кредит предприятие оценивает специальный кредитный эксперт. Во время визита этого специалиста заемщику будет необходимо раскрыть интересующие кредитного эксперта финансовые данные о хозяйственной деятельности предприятия, а также сообщить о других «нюансах» своего бизнеса. То есть, не исключено что предпринимателю придется поделиться с банком информацией, которая до недавнего момента никому не разглашалась под предлогом «коммерческой тайны».

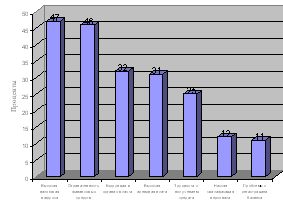

Наиболее часто, по наблюдениям финансистов, кредитование малого бизнеса используется сегодня предпринимателями для пополнения оборотных средств, покупки оборудования, недвижимости или приобретения автомобилей. Залогом в таких случаях обычно служит личная собственность заемщика, либо приобретаемые им имущественные активы. При выдаче кредита на срок до трех лет банками практикуются узкоспециализированные программы, рассчитанные на заемщиков определенной сферы деятельности. Такие кредитные продукты формируются специально, например – для ювелиров, аграриев, либо предпринимателей, ведущих бизнес в сфере транспорта, или розничной торговли. Конкуренция среди банков рынке бизнес-кредитования постоянно растет, однако, по мнению экспертов, уменьшение стоимости таких кредитов в ближайшее время вряд ли произойдет, причем – невзирая на предпринимаемые государством попытки удешевить кредиты для малого бизнеса за счет применения специальных программ.

§2. Проблемы кредитования нового бизнеса

Одним из наиболее неоднозначных вопросов кредитования малого бизнеса является проблема создания нового бизнеса или развитие start up проектов. Именно новый бизнес чаще всего нуждается в финансовой подпитке, поскольку сразу же на начальном этапе создания предприятия необходимы средства на аренду помещений, покупки оборудования, зарплату работникам и т.д. А в отличие от уже налаженного бизнеса, только вновь создаваемое предприятие не начинает сразу же на следующий день приносит значительный доход. Даже у развитого бизнеса часто возникают проблемы с предоставлением залогового обеспечения, правильной бухгалтерской и финансовой отчетностью и т. д. Поэтому одним из первых условий кредитования малого бизнеса является регистрация предприятия и ведение его бизнеса не менее 6 месяцев с момента регистрации. Банки полагают, что кредитование малого бизнеса на стадии его создания сопряжено со значительными рисками и, как правило, не кредитуют «стартовый» бизнес.

Есть варианты, когда банки выдают кредиты на создание нового бизнеса, но уже при наличии существующего и развитого малого бизнеса. Т. е. новый бизнес в этом случае будет являться просто одним из направлений уже существующего бизнеса. Предприниматель вероятнее всего сможет предоставить залоговое обеспечение в виде оборудования, транспорта или товара. В таком случае банк сможет произвести анализ бизнеса и оценку платежеспособности своего клиента. Даже если вновь создаваемый проект не получит своего развития, ранее созданный бизнес поможет ему рассчитываться по кредиту.

Собинбанк с 2008 года предложил своим клиентам новую услугу – кредит на открытие франшизного бизнеса. Однако и здесь у начинающего предпринимателя могут возникнуть трудности в виде отсутствия залогового обеспечения или поручителей.

Таким образом, молодому предпринимателю чаще всего приходится самостоятельно искать инвесторов, спонсоров для открытия своего дела. Как вариант, можно взять кредит на потребительские нужды, если позволит высокая официальная зарплата. Можно также продать собственное жилье, автомобиль и на эти деньги попробовать начать свой бизнес. Однако все эти варианты довольно сомнительны и более рискованны, по сравнению с кредитованием малого бизнеса.

Итак, выделим основные проблемы кредитования нового бизнеса:

· создаваемый бизнес – зона повышенных кредитных рисков для банка;

· отсутствие стабильного дохода, т.е. невозможность произвести анализ и оценку бизнеса, оценить платежеспособность заемщика;

· отсутствие залогового обеспечения и поручителей;

· процентные ставки под start up проекты будут выше на 1-2 %;

· недостаточно развития методология оценки банковских рисков;

· отсутствие четких банковских механизмов анализа бизнес проектов.

Как вы видите причины, препятствующие развитию startup-проектов, довольно существенно отражают проблемы кредитования малого бизнеса в целом. Прослеживается недостаточное развитие механизмов и единых стандартов оценки эффективности бизнеса со стороны банков. Однако необходимо отметить, что startup-проекты – огромная незанятая ниша на рынке банковских услуг. И следующим направлением деятельности банков станет именно кредитование вновь создаваемого бизнеса.

В настоящее время во многих городах созданы различные Фонды содействия кредитованию малого бизнеса, в т. ч. и государственные. Именно они могли бы взять на себя роль катализатора развития startup-проектов, выступая в качестве поручителей перспективных начинающих предпринимателей. При государственной поддержке данные фонды могли бы выступить гарантом при кредитовании вновь создаваемого бизнеса. Это помогло бы ускорить развитие механизмов поддержки кредитования молодых компаний и стало бы существенным толчком развития малого бизнеса.

§3. Кредитование малого бизнеса: причины отказа

Чтобы более глубоко разобраться в проблемах кредитования малого бизнеса, рассмотрим и проанализируем основные причины отказа в предоставлении кредитов для бизнеса.

1. Осуществление деятельности менее 6 месяцев (3 лет)

Это одно из условных требований, предъявляемых к заемщикам. В различных банках сроки могут быть варьироваться – от 3 месяцев (для предприятий торговли) до 3 лет. Именно по этой причине сложно получить кредит на открытие бизнеса или для так называемых « startup » проектов.

2. Отсутствие ликвидного залогового обеспечения

Большинство отказов происходит по причине отсутствия ликвидного залога. Существует прямая зависимость между получением кредита и видом залогового обеспечения. Банки предпочитают видеть в качестве залога недвижимое имущество, новый автотранспорт, оборудование, другой ликвидный товар. Существуют беззалоговые программы кредитования для бизнеса, однако данные кредиты имеют ограничения по сумме кредита (300-600 тыс.руб.) и предусматривают обязательное наличие поручителей.

3. Отсутствие поручителей

Многие программы кредитования наряду с предоставлением залогового обеспечения предусматривают поручительство. Однако малый бизнес не только для банков представляет зону повышенного риска. Именно по этой причине и сложно найти поручителя – не каждый согласится подвергнуть даже минимальному риску свой собственный малый бизнес.

Похожие работы

... /7/. В этом – преимущество фондов, так как если бы они получали такую лицензию и превращались в банки, то не имели бы возможности эффективно выполнять другие ключевые функции по поддержке малого бизнеса (например, использование пожертвований и безвозмездное финансирование). Недостатком является ограничение их правоспособности: фонды не наделены правами, которые имеют банки в части привлечения для ...

... имеет организационно-функциональную структуру подобную Екатеринбургскому территориальному Сбербанку РФ, но с меньшим количеством задействованных специалистов. Механизм инвестиционного кредитования предприятий малого и среднего бизнеса Общий принцип инвестиционного кредитования. Практика кредитования предприятий в российских банках разнообразна. Некоторые банки при кредитовании пользуются ...

... СЕВЕРНАЯ КАЗНА 300 974 274,49 32 -7 40 БТА – Казань 248235 - - - Сегодня рынок кредитования малого предпринимательства характеризуется относительно невысокой степенью конкуренции, так как вплоть до последнего времени в России действовало ограниченное число банков, преимущественно региональных, специализирующихся в этой сфере деятельности. Большинство крупных российских банков готовятся ...

... портфеля кредитных продуктов, предоставленных предприятиям малого бизнеса, с уступкой прав требования в пользу ВТБ 24. Глава 4. Банк 24. Кредитование Рассмотрим схемы кредитования малого и среднего бизнеса еще и на примере Банка «Банк 24» [20]. «Бизнес-Овердрафт» Кредитование в форме овердрафта возможно при условии, что Заемщик находится на расчетно-кассовом обслуживании в ...

0 комментариев