Навигация

Кредитный потенциал коммерческого банка

37811

знаков

2

таблицы

0

изображений

Основные данные о работе

Содержание

Введение

1. Ресурсы коммерческих банков Российской Федерации

| Версия шаблона | 1.1 |

| Филиал | |

| Вид работы | Курсовая работа |

| Название дисциплины | |

| Тема | Кредитный потенциал коммерческого банка |

| Фамилия студента | |

| Имя студента | |

| Отчество студента | |

| № контракта |

Содержание

1. Ресурсы коммерческих банков Российской Федерации

1.1 Формирование ресурсов коммерческих банков

1.2 Кредитный потенциал банка

2. Формирование и управление кредитным портфелем

2.1 Понятие кредитного портфеля

2.2 Управление кредитным портфелем

Глоссарий

Список использованных источников

Приложение А

Введение

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц. Преобладавшая до недавнего времени государственная форма собственности предполагала в основном централизованное бюджетное финансирование предприятий. Существовавшая ранее система, при которой бюджетные средства выделялись в рамках государственного планирования развития экономики, не учитывала необходимости четкого законодательного регулирования финансово-кредитных вопросов.

Кредитные операции всегда связаны с высоким кредитным риском. Это определяет необходимость формирования качественного кредитного портфеля банка, в котором должна быть меньше доля более рискованных операций, несмотря на то, что в ряде случаев такие операции могут быть более прибыльными для банка. Степень риска должна соответствовать обычной норме доходности по ссудам с учётом стоимости кредитных ресурсов и административных издержек банка. В связи с этим перед российскими коммерческими банками, при увеличении конкурентной борьбы за потенциальных заёмщиков, возникла необходимость планирования своей кредитной деятельности.

Представленная работа актуальна, так как развитием в нашей стране рыночных отношений, появлением предприятий различных форм собственности (как частной, так и государственной, общественной) особое значение приобретает проблема четкого регулирования формирования кредитных ресурсов коммерческих банков. У предприятий всех форм собственности все чаще возникает потребность привлечения заемных средств, для осуществления своей деятельности и извлечения прибыли. Наиболее распространенной формой привлечения средств является получение банковской ссуды, но кредитному договору.

Целью написания курсовой работы является изучение аспектов формирования кредитного потенциала банка. Для раскрытия данной темы необходимо решить ряд следующих задач:

- определить понятие и определение кредита, вывести его основные принципы;

- проанализировать кредитный потенциал по материалам Сбербанка России;

- выявить пути совершенствования отделения Сбербанка по формированию кредитного портфеля.

Работа состоит из двух частей и построена на основании изучения разнообразных источников.

При написании главы 1 были использована литература таких авторов как…

При написании главы 2 была использована литература таких авторов как….

1. Ресурсы коммерческих банков Российской Федерации

1.1 Формирование ресурсов коммерческих банков

Коммерческие банки в современной России начали возникать всего 6 - 7 лет назад и уже за этот кратчайший период прошли все фазы экономической жизни коммерческих организаций: становление, стремительное развитие, сверхприбыли и зачастую - банкротства. А они были, как известно, связаны не только с экономический нестабильностью, но и с излишне рисковой кредитной политикой сочетающейся с игнорированием проблем формирования ресурсной базы, а отсюда и невозможностью отвечать по своим обязательствам.

Ресурсы коммерческого банка (банковские ресурсы)- это его уставный капитал и фонды, а также средства, привлеченные банками в результате проведения пассивных операций и используемые для активных операций банка.

Специфика деятельности банка состоит в том, что его ресурсы в подавляющей части формируются не за счет собственных, а за счет привлеченных средств. Возможности банка, позволяющие ему аккумулировать средства, регулируются ЦБР и зависят от размеров собственного капитала кредитного учреждения и его организационно-правовой формы.

В настоящих условиях проблема формирования ресурсов приобрела исключительную актуальность для банков. Современная ситуация характеризуется тем, что резко сузился общегосударственный фонд банковских ресурсов. Поэтому банки в условиях коммерческой самостоятельности и конкуренции много сил и времени уделяют формированию собственного капитала и привлечению ресурсов. Ресурсы коммерческого банка обычно определяют как совокупность собственных и привлеченных средств, имеющихся в распоряжении банка и используемых им для осуществления активных операций.

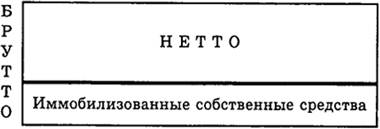

Собственные средства – это уставный фонд и другие фонды банка (которые создаются для обеспечения финансовой устойчивости, коммерческой и хозяйственной деятельности), а также прибыль, полученная банком в текущем году и в прошедшие годы.

Гарантом экономической устойчивости банка является его уставный фонд. Метод формирования уставного капитала банка описан ранее. Собственные средства представляют собой состояние акционеров в коммерческом банке, т.е. чистую стоимость банка. Поэтому их движение – предмет особого отчета в комплексе финансовой отчетности, составленной по международным правилам.

В настоящее время используются разные способы оценки величины капитала, зачастую они противоречивы.

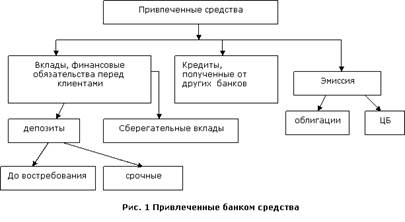

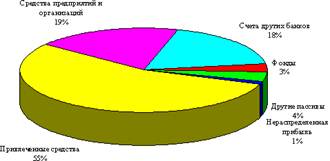

Основные объемы ресурсной базы коммерческого банка составляют привлеченные и заемные средства, которые образуются в результате исполнения банком операций, формирующих его пассивы.

В отечественной практике к пассивным операциям коммерческих банков относят:

• прием вкладов (депозитов) в российской и иностранной валюте;

• открытие и ведение счетов клиентов, в том числе счетов ЛОРО банков-корреспондентов в российской и иностранной валюте;

• выпуск собственных ценных бумаг (акций и облигаций), а также выпуск ценных бумаг как финансовых инструментов (векселей, депозитных и сберегательных сертификатов) в российской и иностранной валюте;

• получение межбанковских кредитов (в том числе централизованных, приобретенных на аукционах либо полученных в ЦБ РФ от Банка России).

Срочные вклады зачисляются на депозитные счета на определенный срок и по ним выплачиваются проценты. Владелец депозита получает депозитный сертификат, на котором обозначены вложенная сумма, ставка процента, срок погашения и другие условия договора. Процентные ставки зависят от размера и срока вклада.

Сберегательные депозиты – это вклады физических лиц, приносящие процент.

Другими источниками банковских ресурсов служат денежные фонды, которые банк привлекает самостоятельно с целью обеспечения своей ликвидности (среди них: кредиты, полученные у других банков; ценные бумаги, проданные по соглашениям об обратном выкупе). Их еще называют управляемыми пассивами. Эти пассивы дают банкам возможность восполнять депозитные потери, быть готовыми к непредвиденным обстоятельствам (например, к внезапному оттоку депозитов, к неожиданным заявкам на предоставление кредита). (Приложение А)

Получение займа у центрального резервного банка — традиционная пассивная операция коммерческих банков, испытывающих временный недостаток резервов и обращающихся за помощью к ЦБ.

Соглашения об обратном выкупе следует рассматривать как новые источники ресурсов коммерческих банков. Такое соглашение может быть заключено между банком и фирмой (или дилерами по государственным ценным бумагам). Когда некая фирма желает вложить большую сумму наличных денег на очень короткий срок, она вкладывает их в соглашение об обратном выкупе, поскольку оно обладает высокой ликвидностью. Фирма может вернуть средства на следующий день и получить по ним проценты, которые лишь слегка уступают процентам по депозитным сертификатам. Эти соглашения стали важным каналом для размещения временно свободных средств.

Структура банковских ресурсов отдельных коммерческих банков зависит от уровня их специализации или универсализации, особенностей их деятельности.

В зарубежной и российской банковской практике оценке ресурсной базы и ее влиянию на финансовое состояние кредитной организации отводится недостаточно серьезное внимание. Утверждается, в частности, что финансовое состояние банка определяют риски проводимых банком активных операций и уровень банковского капитала. Не отрицая правильность этих утверждений, следует, однако, обратить внимание на то, что в российской практике финансовое благополучие банка зависит в очень большой степени от стабильности ресурсной базы кредитного учреждения. В практике зарубежных банков, которые функционируют в равномерно развивающейся экономике и в условиях стабильных финансовых рынков, укоренились системы страхования депозитов и надежный контроль со стороны органов банковского надзора; все это способствует привлечению ресурсов на длительный срок и обеспечивает высокий уровень стабильности банковских ресурсов. В российских условиях этот фактор следует оценивать более внимательно, ибо именно он в значительной степени характеризует жизнеспособность кредитной организации. Ведь текущая платежеспособность банка определяется не столько потоком вернувшихся в него активов, сколько объемом платежей, которые могут быть востребованы с банка его кредиторами. Если ресурсная база банка в основном состоит из «коротких» пассивов (1-3 месяца) и средств до востребования (при отсутствии реальных гарантий возвратности клиентских средств), то при возникновении у кредитного учреждения малейших проблем с проведением платежей клиентов может произойти непредсказуемый отток клиентских средств.

С учетом принципа ликвидности все привлеченные средства коммерческого банка можно разделить по степени их стабильности: абсолютно стабильные, стабильные и нестабильные.

В состав абсолютно стабильных средств, включаются: собственные средства банка; средства, депонированные на определенный срок; средства, полученные от других банков. Стабильные средства – это все депонированные средства, чья динамика изучена банком; при этом установлена средняя сумма средств, которыми банк может располагать в любое время для их направления в определенные активы. Нестабильные средства создают депонированные средства, которые появляются периодически и динамику которых трудно предусмотреть.

Похожие работы

... потенциал меньшей величины позволяет обеспечить высокие темпы относительного прироста, но в максимальной степени подвержен влияниям негативных внешних и внутренних факторов.[24, С.12] Условия формирования и использования кредитного потенциала коммерческих банков в целом являются сложными и противоречивыми. Состояние кредитного потенциала коммерческих банков обусловливалось рядом факторов: ...

... собственных обязательств без риска неликвидности. Кроме того, кредитный рынок позволяет банку поддерживать высокую ликвидность своих средств продажей их на этом рынке. Кредитная политика коммерческого банка обеспечивает непрерывное использование всех средств, которые создаются для удовлетворения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо ...

... и осуществления других активных операций банков. Теперь дадим определение кредитных ресурсов, которое наиболее, на наш взгляд, отражает связь с действительностью и практикой: Кредитные ресурсы коммерческого банка - это часть собственного капитала и привлеченных средств, в денежной форме направляемая на активные кредитные операции. Причем в момент использования кредитных ресурсов они ...

... в основные фонды; - на затраты по внешнеэкономической деятельности. Становление банковской системы, адекватной рыночному хозяйству, идет по двум направлениям: с одной стороны, созданы коммерческие банки и различные финансовые организации, выполняющие кредитные функции, с другой - контролирующий и регулирующий их деятельность Национальный Банк РК, который работает не с хозяйствующими субъектами, ...

0 комментариев