Навигация

Особенности кредитной системы

47503

знака

1

таблица

1

изображение

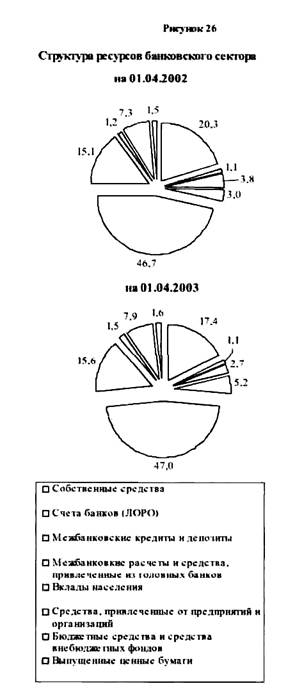

4. Особенности кредитной системы.

В Российской Федерации постепенно формируется кредитная система, которая строится на тех. же принципах, что и в странах с развитой рыночной экономикой.

В настоящее время наиболее заметным явлением в кредитной системе можно считать концентрацию и централизацию банковского капитала. Выделяются крупные банки, сосредоточивающие у себя значительную долю ресурсов, операций и персонала банковской системы. Они постепенно занимают господствующее положение на рынке ссудных капиталов. Их размеры возрастают за счет расширения обслуживания крупной клиентуры, привлечения новых вкладчиков, получения высокой прибыли.

Острая конкуренция в банковском деле ведет к вытеснению мелких кредитных учреждений. В условиях экономического кризиса они не располагают достаточными резервами, не могут погасить свои обязательства по депозитам и терпят банкротство. Основной формой ликвидации самостоятельных мелких банков становится приобретение одним банком акций другого банка и превращение его в свой филиал. С помощью расширения филиальной сети банки привлекают новую клиентуру и капиталы. Этому процессу способствует повышение требований со стороны ЦБР к минимальному размеру уставного капитала.

Росту ресурсов у крупных банков способствует расширение корреспондентских отношении, т.е. договорных отношений между банками с целью взаимного выполнения операций. На корреспондентских счетах, накапливаются крупные суммы.

Особенно сильна концентрация банковского капитала в отдельных регионах, когда несколько банков сосредоточивают у себя подавляющую часть операций в определенном городе (прежде всего в Москве).

Рост размеров банков, расширение кредитных отношений, появление специализированных институтов сопровождаются усилением конкуренции между различными видами кредитных учреждений. Примером может служить борьба за привлечение вкладов населения.

Бурное расширение видов кредитно-денежных операций, инструментов рынка ссудных капиталов и расчетов, использование ЭВМ и средств телекоммуникаций усиливают соперничество в кредитной сфере, его сосредоточение на условиях предоставления кредитов (сроки, размеры, условия погашения), дополнительных услугах (увеличение времени инкассации платежных документов, консультирование по разным вопросам и т. д.). Результатом является тенденция к универсализации операций, созданию многопрофильных кредитных учреждений, широкому набору дополнительных услуг.

Конкуренция в банковском деле выходит на международный уровень. Усиливается проникновение на российский финансовый рынок иностранных банков путем открытия их филиалов и представительств, создание банков с участием иностранного капитала. Новая структура кредитной системы стала в большей степени отражать потребности рыночного хозяйства и все больше приспосабливается к процессу новых экономических реформ.

В тоже время процесс становления кредитной системы выявил определенные недостатки. Они выразились в нарушениях во всех звеньях: продолжают образовываться и существовать мелкие учреждения (банки, страховые компании, инвестиционные фонды), которые из-за слабой финансовой базы не могут справляться с потребностями клиентов; коммерческие банки и другие учреждения в основном проводят краткосрочные кредитные операции, недостаточно инвестируя свои средства в промышленность и другие отрасли.

Многие вновь созданные кредитно-финансовые институты, страховые компании и инвестиционные фонды занимаются несвойственной им деятельностью: привлекают вклады населения, выполняя функции коммерческих и сберегательных банков. Ряд инвестиционных фондов, финансовых компаний и банков построили свою деятельность не на подлинной коммерческой основе, а по принципу пирамиды, что вызвало волну банкротств. Кроме того, высокие ставки на краткосрочные кредиты ведут к необоснованному росту прибылей, которые в последующем конвертируются в иностранную валюту, что обесценивает рубль и ведет к усилению инфляции. Поэтому многие стороны банковской системы РФ нуждаются в дальнейшем совершенствовании.

5. Место коммерческого банка в кредитной системе России.

Общее понятие коммерческого банка сводится к следующему: Коммерческий банк - это коммерческое учреждение, созданное для привлечения денежных средств от юридических и физических лиц и размещения их от своего имени на условиях возвратности, платности срочности, а также осуществления иных банковских операций. С одной стороны, банк, как и любое другое предприятие, создается для удовлетворения интересов собственника банка (акционеров) и общественных интересов (клиентуры). С другой стороны, банк - это предприятие особого вида, которое организует и осуществляет движение ссудного капитала, обеспечивая получение прибыли собственникам банка.

В соответствии с законодательством РФ банк - это коммерческое учреждение, созданное для привлечения денежных средств от юридических и физических лиц и размещения их от своего имени на условиях возвратности, платности срочности, а также осуществления иных банковских операций. С одной стороны, банк, как и любое другое предприятие, создается для удовлетворения интересов собственника банка (акционеров) и общественных интересов (клиентуры). С другой стороны, банк - это предприятие особого вида, которое организует и осуществляет движение ссудного капитала, обеспечивая получение прибыли собственникам банка.

Формирование банковской системы, соответствующей развитой рыночной экономике, в РФ началось с 1987 г. и в дальнейшем сопровождалось ростом числа коммерческих банков.

Коммерческие банки можно классифицировать по ряду признаков: по характеру собственности (государственные, акционерные, кооперативные, частные, муниципальные и смешанные); по видам операций (универсальные и специализированные); по территориальному признаку (международные, республиканские, региональные и обслуживающие несколько регионов страны); по отраслевой ориентации (промышленные, сельскохозяйственные, строительные, торговые).

Основными функциями банков являются: мобилизация временно свободных денежных средств и превращение их в капитал; кредитование предприятий, государства и населения; выпуск кредитных орудий обращения (кредитных денег); осуществление расчетов и платежей в хозяйстве; эмиссионно-учредительская деятельность; консультирование, предоставление экономической и финансовой информации.

Одной из важных функций коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Плата за отданные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве, соответствующее рыночному типу отношений значение посреднической функции коммерческих банков для успешного развития рыночной экономики заключается в том, что они своей деятельностью уменьшают степень риска и неопределенности в экономической системе. Денежные средства могут перемещаться от кредиторов к заемщикам и без посредничества банков. Однако при этом резко возрастают риски потери денежных средств, отдаваемых в ссуду, и возрастают общие издержки по их перемещению, поскольку кредиторы и заемщики не осведомлены о платежеспособности друг друга, а размер и сроки предложения денежных средств не совпадает с размерами и сроками потребности в них. Коммерческие банки привлекают средства, которые могут быть отданы в ссуду, в соответствии с потребностями заемщиков и на основе широкой диверсификации своих активов снижают совокупные риски владельцев денег, размещенные в банке.

Вторая важнейшая функция коммерческих банков – стимулирование накоплений в хозяйстве. Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но и формировать достаточно эффективные стимулы к накоплению средств. Стимулы к накоплению средств и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк. Созданию гарантии служит формирование фонда страхования активов банковских учреждений, депозитов в коммерческих банков. Наряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать. Решая вопрос об использовании имеющихся у кредиторов средств, он должен иметь достаточную информацию о финансовом состоянии банка, чтобы самому оценить будущих вложений.

Третья функция банков – посредничество в платежах между отдельными самостоятельными субъектами. В связи с формированием фондового рынка получает развитие такая функция, как посредничество в операциях с ценными бумагами, банки имеют право выступать в качестве инвестиционных институтов, которые могут осуществлять деятельность на рынке ценных бумаг в качестве посредника, инвестиционного консультанта, инвестиционной компании и инвестиционного фонда. Выступая в качестве финансового брокера, банки выполняют посреднические функции при купле-продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или поручения.

Как инвестиционный консультант банк оказывает консультационные услуги своим клиентам по поводу выпуска и обращения ценных бумаг. Если банк берет на себя роль инвестиционной компании то он занимается организацией выпуска ценных бумаг и выдачей гарантией по их размещению в пользу третьего лица, куплей-продажей ценных бумаг от своего имени и за свой счет, в том числе путем котировки ценных бумаг, т.е. объявляя на определенные ценные бумаги “цены продавца” и “цены покупателя”, по которым он обязуется их продавать и покупать. Когда банк размещает свои ресурсы в ценные бумаги от своего имени и все риски связанные с таким размещением, все доходы и убытки от изменения рыночной оценки приобретенных ценных бумаг относятся за счет акционеров банков, то он выступает в качестве инвестиционного фонда. Необходимым условием выполнения роли инвестиционного фонда является наличие в штате банка специалистов по работе с ценными бумагами, имеющих квалификационный аттестат Министерства финансов РФ дающей право на совершение операции с привлечением средств граждан.

Коммерческие банки осуществляют следующие банковские операции и сделки: 1) привлекают вклады и предоставляют кредиты по согласованию с заёмщиком, 2) ведут расчёты по поручению клиентов и банков – корреспондентов и их кассовое обслуживание, 3) открывают и ведут счета клиентов и банков корреспондентов, в том числе иностранных, 4) финансируют капитальные вложения по поручению вкладчиков или распорядителей инвестируемых средств, а также за счет собственных средств банка, 5) выпускают, покупают, продают и хранят платежные документы и ценные бумаги, осуществляют иные операции с ними, 6) выдают поручительство, гарантии, иные обязательства за третьих лиц, предусматривающих исполнение в денежной форме, 7) покупают у российских и иностранных юридических и физических лиц и продают им наличную и иностранную валюту, 8) покупают и продают в стране и за ее пределами драгоценные металлы, камни, изделия из них, 9) привлекают и размещают драгоценные металлы во вклады, 10) привлекают и размещают средства и управляют ценными бумагами по поручению клиентов (трастовые операции), 11) оказывают брокерские и консультационные услуги, осуществляют лизинговые операции.

Указанные операции могут проводиться как в рублях, так и в валюте при наличии соответствующей лицензии Центрального банка. Внутренняя лицензия дает право на : 1) ведение счетов в иностранных валютах клиентах банка, при условии открытия коммерческим банком корреспондентского счета в кредитном учреждение обладающим генеральной лицензией, 2) проведение расчетов, связанных с экспортно-импортными операциями клиентов банка в форме документального аккредитива, банковского перевода, 3) привлечение и размещение средств в иностранных валютах в форме кредитов, депозитов, вкладов, а также выдачу гарантии в пользу клиента в иностранной валюте (в пределах собственных валютных средств), 4) посредничество на комиссионной основе при обмене средств валютных клиентов банка. Генеральная лицензия дает возможность коммерческому банку устанавливать прямые корреспондентские отношения с иностранными банками. Коммерческие банки имеющие генеральную лицензию могут открывать корреспондентские счета для проведения валютных операций другим коммерческим банком.

В развитых странах благодаря банкам действует механизм распределения и перераспределения капитала по сферам и отраслям производства, который в значительной степени обеспечивает развитие народного хозяйства в зависимости от объективных потребностей производства. Финансируя дополнительные потребности предприятий промышленности, транспорта, сельского хозяйства в инвестициях, расширении производства, банки имеют возможность воздействовать на создание прогрессивной воспроизводственной структуры народного хозяйства.

В настоящее время деятельность коммерческих банков РФ по кредитованию предприятий недостаточно эффективно воздействует на структурную и инвестиционную политику. В деятельности многих коммерческих банков кредитование занимает не главное место. Необходимость качественного совершенствования кредитования в деятельности коммерческих банков РФ требует увеличения направления ресурсов на инвестиционные цели, внедрения в банковскую практику новых форм кредитования.

В период преобразования российской экономики регулирование депозитной эмиссии стало острой проблемой. Нестабильность денежного обращения, инфляция в значительных размерах потребовали от Центрального банка РФ проведения политики ограничения предложения кредитных ресурсов коммерческим банкам. Ограничителями возможностей коммерческих банков увеличивать денежную массу являются прежде всего резервные требования и уровень процентной ставки ЦБ при кредитовании коммерческих банков. Кроме того, ЦБ установил лимиты на рост централизованных кредитов и направляет их в приоритетные отрасли народного хозяйства.

Тем не менее, в настоящее время в современных условиях продолжается развитие тенденции расширения функций коммерческих банков, которые для улучшения банковской ликвидности, получения доходов, занятия позиций на рынке развивают нехарактерные ранее для банков операции и услуги.

Заключение

Развитие рыночных отношений в России привело к резкой активизации банков при сохранении Центрального банка. Большое развитие получают коммерческие банки, которые создаются в центре с размещением своих филиалов по территории России, и в отдельных регионах.

Резкий рост числа коммерческих банков и недостаточное руководство банками со стороны государства в лице Центрального банка привело к снижению уровня влияния Банковской Системы на развитие государства.

Наибольшая плотность размещения банков наблюдается в Центральной части России; в северных окраинных районах банки практически отсутствуют. К основным банковским центрам относятся: Москва, Санкт-Петербург, Уфа, Самара, Тюмень, Ростов-на-Дону.

Кризис 17 августа 1998 г. показал несостоятельность многих банков их однобокое развитие в направлении получения только собственных доходов. На современном этапе развития резко встал вопрос о реконструкции Банковской Системы, она должна получить преимущественно региональное развитие, которое в большей степени является одним из инструментов подъема экономики страны. При региональном развитии Банковской системы должно сохранится централизованное управление банками, путем корректировки взаимоотношений центрального банка и коммерческих банках, более интенсивного развития специализированных кредитных институтов по всем регионам страны. Для повышения деятельности коммерческих банков и завоевание рынка банковских услуг по регионам, необходимо использовать маркетинговые исследование. Которые позволят расширить рынок банковских услуг, повысить качество обслуживания не только в Центральных районах, но и по всей территории страны.

Список использованной литературыАнтонов Н.Г., Пессель М.А. “Денежное обращение, кредит и банки”. “Финстатинформ” Москва 1995. Большой экономический словарь. - М.,2002. Банковское дело. Под ред. Проф. В.И. Колесникова, Л.П. Кроливецкой, Финансы и статистика, 1999. Курс экономической теории: Учебник. Под общей ред. проф. М.Н. Чепурина, проф. Е.А. Киселевой. – Киров: Издательство «АСА», 1997. Молчанов А.В..- Коммерческий банк современной России: теория и практика.- М.: Финансы и статистика, 1999. Правительство Российской Федерации. Программа стабилизации экономики и финансов. Вопросы экономики, 1998, № 7. Усоскин В.М."Современный коммерческий банк. Управление и операции.",М:ИПЦ"Вазар-Ферро",1996. Финансы: Учебное пособие. А.М. Ковалева, Н.П. Баранникова, В.Д. Богачева и др.. – М.: Финансы и статистика, 1997. «Экономическая теория» Учебник, п/р И.П.Николаевой,М.: ПРОСПЕКТ, 2000.

Похожие работы

... Федерации как самостоятельного государства формируется новая структура кредитной системы , которая складывается из следующих трех ярусов. Структура кредитной системы Российской Федерации на конец 1992 г. Центральный банк РФ Банковская система коммерческие банки сберегательный банк РФ Специализированные небанковские кредитные институты: страховые компании инвестиционные фонды прочие ...

... районе, причем наибольшее количество — в Москве. В основном преобладают универсальные банки, и практически не развита сеть специализированных банков, в частности ипотечных. И все же банковская система Российской Федерации постепенно совершенствуется. При этом политика Центрального банка РФ направлена на повышение устойчивости и надежности банковской системы. Глава 2. Современная ...

... небанковских институтов. Все эти проблемы существенным образом тормозят развитие кредитной системы России в ее скорейшем приближении к состоянию кредитных систем промышленно развитых стран. ГЛАВА II. РОЛЬ ЦЕНТРАЛЬНОГО БАНКА В РЕГУЛИРОВАНИИ КРЕДИТНОЙ СИСТЕМЫ §1. Центральный банк России: история создания, место в современной экономике Центральный банк Российской Федерации (Банк России ...

... время. Для этого рассмотрим этот вопрос в следующем разделе. 2. Кредитная система Российской Федерации и ее развитие в период перехода к рынку Созданию современной кредитной системы Российской Федерации предшествовал длительный исторический период, который определялся социально-экономическими условиями развития нашей страны. История кредитной системы прошла несколько этапов ...

0 комментариев