Навигация

Внимание к внутренним проблемам - способ справиться с "самим собой"

24494

знака

0

таблиц

3

изображения

ВНИМАНИЕ К ВНУТРЕННИМ ПРОБЛЕМАМ - СПОСОБ СПРАВИТЬСЯ С "САМИМ СОБОЙ"

В данной статье рассматриваются функции организации и контроля, анализируются результаты их выполнения (невыполнения) на примере реального белорусского предприятия, даются практические рекомендации по устранению ошибок.

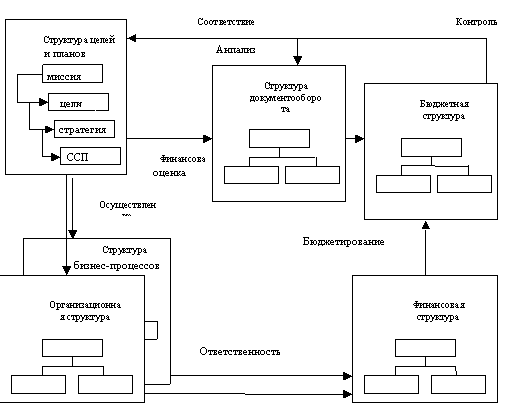

2. Функция организации. Организовать - значит создать структуру. Как отмечалось ранее, предприятие состоит из множества взаимодействующих и взаимодополняющих элементов. Следовательно, чтобы организовать эффективную работу всего предприятия, необходимо структурировать все составляющие его элементов. Таким образом, предприятие - это система пересекающихся структур (см. рис.).

Рисунок. Предприятие как система пересекающихся структур

Построение структур в значительной мере является субъективным процессом. Вместе с тем на практике существуют определенные традиции структуризации: организационная структуризация, финансовая структуризация, структуризация бизнес-процессов и документооборота. Как правило, любую структуру проектируют методом "сверху вниз", постепенно разбивая (детализируя) укрупненные элементы верхнего уровня в более мелкие элементы следующего уровня.

Организационная структура - это каркас организации, исполнительный механизм реализации выбранной стратегии.

Существуют различные типы организационных структур: линейные, функциональные, линейно-функциональные, дивизиональные, проектные, матричные и т.д. Выбор того или иного типа структуры при проектировании основывается на целях и стратегических планах предприятия, а также на различных внутренних и внешних факторах.

Исходным документом процесса организационной структуризации является Положение об организационной структуре. Это инструмент управления, который помогает разобраться в ситуации, то есть в том, кто и что выполняет, и фиксирует:

- продукты и услуги предприятия;

- функции, выполняемые в компании;

- исполнительные звенья, реализующие функции;

- распределение функций по звеньям.

Кроме того, "наполнение" организационной структуры осуществляется разработкой регламентов, которые детализируют функции и обязанности на уровне подразделений и конкретных должностей. К ним относятся:

1) положение о подразделении;

2) паспорт подразделения;

3) должностные инструкции;

4) профессиограммы;

5) штатное расписание.

Обратите внимание! Функции и обязанности закрепляются за должностью, а не за лицом, которое ее занимает. Такой подход является необходимым критерием при выборе кандидата на данную должность. Ситуация, когда должность "подгоняется" под работника, ее занимающего, недопустима и вносит сумятицу и неразбериху в общее распределение функций и задач. Полномочия также делегируются должности.

На базе организационной структуры разрабатывается финансовая структура, с помощью которой дается ответ на вопрос: какое подразделение сколько зарабатывает и тратит, и служит инструментом управления стоимостью деятельности предприятия.

Финансовая структура есть результат структуризации предприятия по принципу финансовой ответственности, состоит из выделенных центров финансовой ответственности (ЦФО) и имеет схему консолидации финансовой информации. Документально это закрепляется в Положении о финансовой структуре.

Обратите внимание! Затраты, связанные с поддержанием функционирования сложной финансовой структуры предприятия, должны окупаться за счет принятия более эффективных решений на основе детальной аналитики (статьи затрат, товары, подразделение, клиент и т.д.) и наглядности информации.

Организацию можно описать не только с помощью организационной системы, но и с помощью процессов-потоков работы, переходящих от одного человека к другому сквозь организацию.

Бизнес-процесс - это совокупность различных видов деятельности, в рамках которой "на входе" используется один или более видов ресурсов, и в результате этой деятельности "на выходе" создается продукт, представляющий ценность для потребителя.

Структура бизнес-процессов отражает взаимодействие между элементами организационной структуры, позволяет решить вопросы межфункциональных "стыков" и ответить на вопросы "кто? что? кому? когда?".

Имея описание бизнес-процессов и поставив в соответствие каждой функции ее стоимость, можно проводить следующие виды анализа:

- исследовать распределение затрат по функциям (пооперационная стоимость);

- выявлять наиболее дорогие функции с целью их совершенствования;

- определять, по каким функциональным направлениям следует осуществлять деятельность самостоятельно, а по каким пользоваться услугами сторонних организаций;

- пооперационно исчислять себестоимость и точно разносить накладные расходы и т.д.

Обратите внимание! Особенность и неповторимость организации важны для демонстрации ее конкурентных преимуществ. Но особенность и неповторимость организации внутренней среды, как правило, связаны с неэффективно выстроенными процессами.

Ситуация в ООО "Предприятие"

1. Проблемы и выводы текущего состояния организационной структуры, стандартов, процедур и регламентов получили свое освещение в первых двух частях статьи (см. "Финансовый директор" № 7-8 за 2005 г.).

2. Финансовая структура, а следовательно, управление по центрам финансовой ответственности на предприятии отсутствует.

Результат.

Финансовые результаты деятельности предприятия не всегда соответствуют ожиданиям собственников и руководителей предприятия, так как система ответственности конкретных подразделений за доходы/расходы от производимых ими операций отсутствует.

3. Большинство бизнес-процессов, происходящих в организации, имеют спонтанный характер - "так сложилось", не имеют своего описания, то есть не формализованы.

Результат:

1) работа, имеющая межфункциональную природу, то есть осуществляемая в результате взаимодействия различных отделов и служб, не скоординирована;

2) работа перетекает из отдела в отдел с ошибками;

3) отсутствует возможность стоимостной оценки бизнес-процессов.

4. Некоторые подпроцессы (унификация отчетности, планирование работы сотрудников, ведение клиентской базы и т.д.) никем не контролируются, никто за них не отвечает.

Результат:

1) возникают конфликты между подразделениями, в процессе которых работники самостоятельно пытаются упорядочить и выстроить свое взаимодействие при выполнении тех или иных функций;

2) возникают задержки по времени между различными этапами процесса, что отрицательно сказывается на качестве принимаемых решений;

3) снижается качество обслуживания клиентов.

Рекомендации. Руководству ООО "Предприятие" необходимо сделать следующее.

1. Провести финансовую структуризацию предприятия, то есть выделить ЦФО, закрепив за каждым из них финансовую ответственность за доходами/расходами, осуществляемыми каждым конкретным центром. Тем самым это обеспечит взаимосвязь и взаимодействие предприятия в целом и каждого его подразделения с получаемой прибылью.

2. Описать бизнес-процессы, то есть ответить на вопросы "кто? что? кому? когда?", обеспечить систему управления процессами и ответственности за сроки и качество их исполнения.

3. Функция контроля. Функция контроля обеспечивает отслеживание хода текущей деятельности предприятия по достижению выработанных планов и целей. В широком понимании этого термина контроль включает в себя:

- учет текущей деятельности;

- сравнение результатов этой деятельности с запланированными показателями;

- анализ выявленных отклонений;

- корректирующее воздействие для поддержания или изменения полученных результатов.

В рамках функции контроля будет рассмотрена только одна из его составляющих - учет.

Учет, с точки зрения управления, - это сбор, регистрация и обобщение всей информации, необходимой руководству предприятия для принятия управленческих решений.

Общая система учета на предприятии включает в себя различные виды учета: статистический, производственный, бухгалтерский, налоговый, управленческий и т.д.

Главные отличия управленческого учета (УУ) и бухгалтерского (БУ) заключаются не в своеобразии управленческого учета как такового, а в уникальности предприятия и в наличии (или отсутствии) регламентации учета со стороны государства. Принципы же учета остаются неизменными, поскольку УУ не альтернатива БУ, а его "дополненное издание".

Организация управленческого и бухгалтерского учета на предприятии может быть основана на 1) принципе их интеграции или 2) принципе автономности. Выбор первого принципа при организации учета позволит создать на предприятии единую учетную систему и единые форматы учетной информации, ее предоставления и хранения.

Мнение автора. На сегодня существует много различных предложений по организации управленческого учета на предприятиях. У каждого специалиста - свой взгляд. Логика постановки управленческого учета, используемая мной в консультационной работе, вкратце такова.

1. Оценка подходов и методов учета, применяемых на предприятии ("приход-расход" по статьям бюджетов или по плану счетов).

2. Оценка целесообразности интеграции бухгалтерского и управленческого учета, создание единой учетной системы на предприятии.

3. Проведение необходимых классификаций (актива, пассива, операций и др.).

4. Выбор принципов учета и методики отражения хозяйственных операций - разработка учетной политики.

5. Разработка управленческого плана счетов (кодировки операций) с учетом финансовой структуры, бюджетной структуры предприятия, принятых принципов и методов учета.

Ситуация в ООО "Предприятие"

1. На предприятии не создана единая система учета, между филиалами и центральным офисом отсутствует единство форматов учетной информации.

Результат:

- увеличивается штат сотрудников за счет большого количества учетных операций, их дублирования в различных форматах и учетных системах;

- происходит потеря времени на обработку различных форматов сбора и хранения данных и приведение их к единому формату;

- требуются существенные затраты (телефонные переговоры) на уточнение поступающей из удаленных филиалов информации.

2. Отсутствует система управленческого учета на предприятии.

Результат.

1) Качественный и оперативный анализ исполнения планов не представляется возможным.

2) Невозможно объективно оценить как достигнутые предприятием результаты, так и намеченные на перспективу планы.

3) Контроль, основанный на анализе, искажающем текущую картину на предприятии, чреват срывом планов, ухудшением качества работы, перерасходом финансовых средств.

4) Корректировка текущего положения осуществляется без системной информационной поддержки.

Рекомендации.

Похожие работы

... (т.е. философии только XX в.). В рамках одного реферата невозможно охватить все взгляды на эту проблему, поскольку, как было отмечено, проблема языка стала одной из центральных в философии современности и многие философы работали и работают в этом направлении. Обсуждение проблем лингвистического характера, вопрос о происхождении языка, явление искусственных языков, математического языка (по ...

... очень трудно вследствие большого количества включенных переменных. Вероятно, придется более широко использовать услуги кадровых агентств[24]. Глава 2. Влияние внутренней среды на деятельность организации 2.1. Элементы внутренней среды организации и степень их влияния на организацию При рассмотрении внутренней среды нужно учитывать, что организации представляют собой системы, которые ...

... . Непонятна дальнейшая судьба Санции и её спутника. Автор намекает, что они погибли. Так ли это? Тайна не только не прояснилась, но ещё больше запуталась. Неоднородность фольклорной фантастики, её тяготение к философской подтверждает рассказ А. К. Толстого «Амена», действие которого развёртывается в Риме времён первых христиан. Не то сама Венера, не то посланница Сатаны – Амена заставила юношу- ...

... далее). 3. Особое место должно занимать диагностика результатов обу- чения, так как цель исследования состоит в изучении уровня знаний и умений, навыков. Обучение математике является одним из составных элементов обучения учащихся в русской национальной школе.При поверхностном наблюдении математика представляется плодом трудов многих связанных индивидуальностей, разбросанных по континентам, ...

0 комментариев