Навигация

Управление прибылью на предприятии

36794

знака

8

таблиц

0

изображений

Содержание

Введение.................................................................................................... 2

Глава 1. Анализ деловых проблемных ситуаций................................ 3

Глава 2. Основание выбора дипломного проекта Обзор теории и практики по теме дипломного проекта «Управление прибылью на предприятии» 5

Глава 3. Характеристика Закрытого акционерного общества «Торговый Дом ВНИИКП» и анализ ее деятельности............................................................. 8

3.1. Краткая характеристика ЗАО «Торговый Дом ВНИИКП», историческая справка............................................................................................................ 8

3.2. Анализ деятельности ООО «МОНТЕК».................................. 9

3.3. Анализ финансовых результатов деятельности ООО «МОНТЕК» за 2006 год 13

3.4. Выводы и рекомендации. 22

Глава 4. Начальный анализ темы дипломного проекта 24

Заключение 25

Список используемой литературы..................................................... 26

Введение

Заканчивая процесс обучения в Национальном институте бизнеса, предпоследним его этапом предусмотрено прохождение преддипломной практики. Это внесло определенные трудности в мой жизненный уклад, так как моя трудовая деятельность, к сожалению, не связана с разработкой процессов регулирования экономических показателей деятельности организации. Однако, в ходе прохождения преддипломной практики оказалось очень интересно и, надеюсь, не бесполезно закрепить и использовать знания, полученные в процессе обучения.

Во время подготовки материалов я убедился, что каждому предприятию необходимо постоянно совершенствовать свою систему хозяйствования, что приводит к повышению прибыльности и рентабельности всего предприятия в целом. Для этого ведутся разработки специальных мероприятий и руководств, которые позволяют увеличивать объемы производства и реализации продукции, снижать издержки производства, совершенствовать технологические процессы, эффективно управлять производством и персоналом конкретного предприятия.

Глава 1. Анализ деловых проблемных ситуаций

Финансовая стратегия предприятия представляет собой систему долгосрочных целей финансовой деятельности, определяемых его финансовой идеологией, и наиболее эффективных путей их достижения.

В свою очередь финансовая идеология характеризует систему основополагающих принципов осуществления финансовой деятельности, определяемой его миссией и финансовым менталитетом его учредителей и менеджеров.

Являясь частью стратегии экономического развития предприятия, финансовая стратегия носит по отношению к ней подчиненный характер и должна быть согласована с ее целями и задачами. Вместе с тем, финансовая стратегия сама оказывает существенное влияние на формирование общей корпоративной стратегии. Это объясняется тем, что основная цель общей стратегии (как правило, обеспечение высоких темпов экономического развития и повышение конкурентной позиции) связана с тенденциями развития соответствующего товарного рынка (потребительского или факторов производства).

Если тенденции развития товарного и финансового рынков не совпадают, может возникнуть ситуация, когда цели общей стратегии не могут быть реализованы в связи с финансовыми ограничениями. В этом случае финансовая стратегия вносит коррективы в общую стратегию развития предприятия.

Процесс формирования финансовой стратегии осуществляется по следующим семи этапам.

1) определение общего периода формирования финансовой стратегии;

2) исследование факторов внешней финансовой среды и конъюнктуры финансового рынка;

3) формирование стратегических целей финансовой деятельности;

4) конкретизация целевых показателей финансовой стратегии по перио дам ее реализации;

5) разработка финансовой политики по отдельным аспектам финансовой деятельности;

6) разработка системы организационно-экономических мероприятий по обеспечению реализации финансовой стратегии;

7)оценка разработанной финансовой стратегии.

Финансовая политика - это форма реализации финансовой идеологии и финансовой стратегии в разрезе наиболее важных аспектов финансовой деятельности на отдельных этапах ее осуществления.

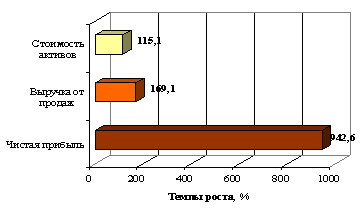

В 2006 году рентабельность основных видов продукции, производимых на ООО «МОНТЕК», увеличилась всего лишь на 7%. Это связано с понижением себестоимости единицы продукции на 30% и уменьшением рыночной цены на 27% в рассматриваемом периоде.

Рентабельность производственных активов ООО «МОНТЕК» в 2006 году снизилась на 30% по сравнению с предыдущим годом.

Такой фактор, как прирост прибыли, увеличил рентабельность производства всего лишь на 33%.

Но за счет роста стоимости основных производственных фондов и стоимости оборотных средств рентабельность производства упала соответственно на 15% и 48%.

Финансовый анализ ООО «МОНТЕК» показал, что:

а) каждый рубль активов принес прибыль в 80 копеек;

б) каждая проданная тонна производимой продукции приносит 64 копейки прибыли (до уплаты налогов);

в) каждый рубль собственного капитала ООО «МОНТЕК» приносит ему 66 копеек чистой прибыли.

Это говорит о том, что в целом деятельность ООО «МОНТЕК» является рентабельной. Но финансовые аналитики и эксперты призывают не опираться только на расчет финансовых коэффициентов при принятии управленческих решений в виду недостаточного учета всех возможных рисков.

Разработка мероприятий по повышению прибыльности и рентабельности ООО «МОНТЕК» стане одой из задач дипломного проекта.

Глава 2. Основание выбора дипломного проекта.

Обзор теории и практики по теме дипломного проекта «Управление прибылью на предприятии»

Прибыль как конечный финансовый результат на всех этапах развития экономики всегда имела огромное значение для эффективной работы предприятий и организаций. В условиях перехода к рыночным отношениям значение прибыли для хозяйствующих субъектов существенно возрастает, так как от этого зависит дальнейшее повышение эффективности их деятельности, конкурентоспособность и кредитоспособность.

Прибыль предприятий и организаций представляет собой денежную форму стоимости прибавочного продукта, созданного производительным трудом.

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Она является не только источником обеспечения внутрихозяйственных потребностей предприятия, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что предприятие любой формы собственности, получив финансовую самостоятельность и независимость, вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

В условиях рыночных отношений предприятие должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволял бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие его производства в условиях конкуренции.

Поэтому каждое предприятие, прежде чем начать производство продукции, определяет какую прибыль, какой доход оно сможет получить. Отсюда прибыль является основной целью предпринимательской деятельности, ее конечным результатом.

Важной задачей каждого хозяйствующего субъекта – получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Прибыль как результирующий показатель хозяйственной деятельности предприятия зависит от цены продукции и затрат на ее производство. Поэтому прибыль теснейшим образом связана с неопределенностью будущих экономических явлений, которые нельзя предсказать с достоверностью, а только с той или иной степенью вероятности.

Основной источник денежных накоплений предприятия – выручка от реализации продукции, а именно та ее часть, которая остается за вычетом на производство и реализацию этой продукции.

Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности предприятия вместе с тем не означает его уникальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива.

Более того, выявлены факты получения «незаработанной» прибыли, то есть образующейся не в результате эффективной хозяйственной деятельности, а путем изменения, на пример структуры выпускаемой продукции, отнюдь не в интересах потребителей. Вместо производства низко рентабельной, но имеющей большой спрос продукции, предприятия увеличивают производство более выгодной для них и более дорогой высокорентабельной продукции. В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию.

Стремление любыми путями получить высокую прибыль с целью увеличения фонда оплаты труда приводит к росту объема денежной массы в обращении, не обеспеченной товарными ресурсами. Отсюда – дальнейший рост цен, инфляция, а, следовательно, эмиссия денег.

Целью преддипломной практики является выявление и определение влияния факторов, воздействующих на прибыль, анализ основных источников резервов роста прибыли в ООО «МОНТЕК».

Глава 3. Характеристика Закрытого акционерного общества «Торговый Дом ВНИИКП» и анализ ее деятельности.

Похожие работы

... и каждая управляющая система, управление прибылью реализует свою основную цель и главные задачи путем осуществления определенных функций. Состав основных функций системы управления прибылью предприятия приведен на рисунке 1 (см. Приложение 3) [10, с.176]. Рисунок рассматривает лишь основные функции управления прибылью, характерные для предприятий всех форм собственности и организационно-правовых ...

... эффективности хозяйственной деятельности предприятия в 2009 году в сравнении с 2007 годом. 3. Основные направления повышения финансовых результатов деятельности предприятия 3.1 Зарубежный опыт управления финансовыми результатами и повышения эффективности деятельности предприятия В условиях рыночной экономики управление финансовыми результатами занимает центральное место в деловой ...

... механизированных и автоматизированных средств для решения задач анализа прибыли и рентабельности. 2. Анализ распределения и использования прибыли Прибыль, помимо других, призвана выполнять стимулирующую функцию. Ее суть в том, что прибыль является основным элементом финансовых ресурсов предприятия. Сегодня частные, коллективные, акционерные, иностранные предприятия функционируют на началах ...

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

0 комментариев