Навигация

Управление запасами на предприятии розничной торговли на примере частного предпринимателя

63145

знаков

11

таблиц

9

изображений

Московский государственный

дипломная РАБОТА

По дисциплине: МЕНЕДЖМЕНТ

на тему: " УПРАВЛЕНИЕ ЗАПАСАМИ на ПРЕДПРИЯТИИ торговли

(НА ПРИМЕРЕ ПРЕДПРИЯТИЯ индивидуального предпринимателя ……………………………..)

Студент

![]()

![]() (фамилия, имя, отчество) (подпись)

(фамилия, имя, отчество) (подпись)

![]()

![]() Руководитель .

Руководитель .

(фамилия, имя, отчество) (подпись)

Допустить к защите

Научный руководитель

![]()

![]() « » 2006 г.

« » 2006 г.

МОСКВА - 2006

СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ | 3 |

| Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ МАТЕРИАЛЬНЫМИ ЗАПАСАМИ 1.1. Экономическая сущность, классификация и оценка материальных запасов 1.2. Управление материальными запасами в розничных торговых предприятиях Глава 2. АНАЛИЗ УПРАВЛЕНИЯ МАТЕРИАЛЬНЫМИ ЗАПАСАМИ В МАЛОМ ПРЕДПРИЯТИИ 2.1.Краткая характеристика предприятия 2.2 Анализ управления запасами в розничном предприятии индивидуального предпринимателя ……………………………. 2.3 Изучение спроса и определение планового объема закупки товаров розничным предприятием Глава 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ЗАПАСАМИ В МАЛОМ ПРЕДПРИЯТИИ 3.1 Оптимизация товарных запасов 3.2 Меры по повышению управляемости товарными запасами 3.3 Ликвидация слабооборачивающихся запасов 3.4 Внедрение современных средств автоматизации и анализа товарных запасов. | 6 15 24 27 39 41 45 53 57 |

| ЗАКЛЮЧЕНИЕ | 64 |

| Список литературы | 66 |

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Глубокие изменения в экономике России, происходящие в ходе реформ, поставили предприятия перед необходимостью адаптации к современным экономическим условиям. Успех фирмы на рынке зависит от степени ориентации на потребителя, т.е. от того, насколько грамотно и точно, фирма удовлетворяет платежеспособный спрос. Сложность не в том, чтобы решать проблемы, а в том, чтобы увидеть их. Теория управления материальными запасами разрабатывает методы вычисления величины запасов, обеспечивающих наиболее экономным путем удовлетворения будущего спроса.

Фирмы стремятся увеличить оборачиваемость запасов, чтобы при меньшей площади складов и меньших затрат на содержание запасов, получить наибольший объем продажи и, следовательно, прибыли. Разумеется, идеальной была бы продажа «с колес», без всякого хранения. Однако, такая торговля многими видами товаров, невозможна, поэтому оборачиваемость запасов, является важным критерием, который тщательно анализируется фирмами.

Поскольку оборот запасов находится в прямой зависимости от объема реализации, необходимо использовать все возможные методы стимулирования сбыта и ускорения, оборачиваемости материальных запасов.

Способом ускорения оборачиваемости материальных запасов является вложение минимальных средств. При увеличении оборачиваемости вырастает объем реализации и прибыль. При высоком уровне запасов следует помнить, что физическое и моральное старение и порча при хранении влекут за собой убытки. Конструктивные изменения, предпочтение потребителями других видов товаров, могут вызвать устаревание товаров. Нежелателен и слишком низкий уровень запасов. Из–за неизбежных задержек связанных с размещением заказов, перевозками, складской обработкой товаров, предприятию нельзя закупать товары

лишь в момент получения заказа от потребителя. Поддержания запасов на

определенном уровне в соответствии с прогнозом сбыта способствует устойчивости и ритмичности реализации.

Регулирование запасов осуществляется на основе расчёта уровня запасов и связанных с ними издержек в частности издержек на текущие запасы.

Основные управленческие решения в отношении материальных запасов касаются определения сроков и количества заказов и влияют на стоимость закупаемых товаров, величину затрат, связанных с оформлением заказов, величину расходов, на хранение запасов и размер ущерба, возможного отсутствия запасов.

Главной задачей, торговых предприятий, является значительное увеличение прибыли и сокращение расходов на содержание товарных запасов.

Вышесказанное определяет актуальность выбранной темы исследования.

Основная цель данной работы заключается в исследовании проблем и разработке основных направлений совершенствования системы управления товарными запасами ЧП ...............

Для достижения поставленной цели в работе необходимо решить

следующие задачи:

- изучать теоретические основы управления запасами и виды запасов

- дать краткую характеристику ЧП ..............

- проанализировать существующую систему управления запасами на

ЧП ..............

- разработать пути совершенствования управления запасами на ЧП ..............

Объектом исследования является управление материальными запасами в ЧП ..............

Предметом исследования является управление материальными запасами в

ЧП ..............

В процессе работы были использованы финансирования и бухгалтерская отчетность ЧП ……….. а также книги и статьи отечественных и зарубежных авторов.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ

МАТЕРИАЛЬНЫМИ ЗАПАСАМИ

1.1. Экономическая сущность, классификация и оценка

материальных запасов

В различных источниках литературы выделяют три вида товарно-материальных запасов:

1 сырьевые материалы;

2 товары, находящиеся на стадии изготовления;

3 готовая продукция.

В зависимости от их целевого назначения они подразделяются на следующие категории: технологические (переходные) запасы, движущиеся из одной части логистической системы в другую; текущие (циклические) запасы, создаваемые в течение среднестатистического производственного периода, или запасы объёмом в одну партию товаров; резервные (страховые или «буферные»); иногда их называют «запасами для компенсации случайных колебаний спроса» (к этой категории запасов относятся также спекулятивные запасы, создаваемые на случай ожидаемых изменений спроса или предложения на ту или иную продукцию, например в связи с трудовыми конфликтами, поднятием цен или отлаженным спросом). Таким образом………………….. значимости дорогостоящей резервной сети «безопасности» в глазах руководства фирм, поскольку объективно противоречат повышению эффективности производства.[1]

Одним из сильнейших стимулов к созданию запасов является стоимость их отрицательного уровня (дефицита). При наличии дефицита запасов существует три вида возможных издержек, перечисленных ниже в порядке увеличения их

отрицательного влияния:

1 Издержки в связи с невыполнением заказа (задержкой с отправкой заказанного товара……… нельзя выполнить за счёт имеющихся товарно-материальных запасов;

2 Издержки в связи …………………., потерянной из-за неосуществления торговой сделки);

3 Издержки в связи с ………………… выручки, которую можно было бы получить от реализации всех потенциальных сделок заказчика с фирмой.

Первые два вида издержек относятся, очевидно, к числу так называемых «временных издержек фирмы в результате принятия альтернативного курса». [2]Третий же вид издержек трудно вычислить, поскольку гипотетические заказчики разные и соответствующие издержки тоже. Однако для фирм очень важно, чтобы оценка данного вида издержек была как можно ближе к сумме затрат, которые могли бы иметь место в действительности. Следует иметь в виду, что стоимость дефицита запасов больше, чем просто цена упущенных торговых сделок или нереализованных запасов.

Особенность большинства предпринимательских систем заключается в том, что товары заказываются в количествах, избыточных по отношению к необходимым на данный момент объёмам. Тому есть ряд причин, как-то: задержка с получением заказанных ……………………… определённые ограничения на размер товарно-материальных запасов. Ограничителем выступают издержки на хранение. Поэтому возникает необходимость достижения баланса между преимуществами и недостатками, с одной стороны, заказа, а с другой стороны-хранения товаров. Этот баланс достигается выбором оптимального объёма партий заказанных товаров, или определением экономического (оптимального) размера заказа (economic order quantity, EOQ), который вычисляется по формуле

EOQ = 2AD/vr (1)

А - затраты на производство;

D - средний уровень спроса;

r - затраты на хранение;

v - удельные затраты на производство.

Резервные, или «буферные», товарно-материальные запасы служат своего рода «аварийным» источником снабжения в тех случаях, когда спрос на данный товар превышает ожидания.[3] На практике спрос на товары удаётся точно спрогнозировать чрезвычайно редко. Это же относится и к точности предсказания сроков реализации заказов. Отсюда и необходимость в создании резервных товарно-материальных запасов. В определённой степени услуги, предлагаемые той или иной …………………., предназначенных для приспособления к

неожиданным колебаниям спроса, и выгодам, получаемыми компанией при поддержании такого уровня обслуживания своих клиентов.

Следовательно, определение точного уровня необходимых резервных запасов зависит от трёх факторов, а именно:

‑возможного колебания сроков восстановления уровня запасов;

‑колебание спроса на соответствующие товары на протяжении срока реализации заказа;

‑осуществляемой ………………. изменчивостью и существенно отличаются не только у преуспевающих и убыточных компаний, но и у фирм различного типа.

Это объясняется сезонными колебаниями сбыта, правилами конкурентной борьбы, уровнем рентабельности, стилем руководства предприятиями и характером деловых операций.[4] Таким образом, перечисленные обстоятельства следует отнести к весьма важным факторам, оказывающим серьёзное влияние на эффективность политики любой фирмы в области создания и реализации запасов.

Запасы готовой продукции представляют собой материальные ценности, ожидающие ……………..

Определяющим для размера запаса является характер потребления запаса продукта данного вида.

Вид запаса зависит от потребности, которую удовлетворяет запас.

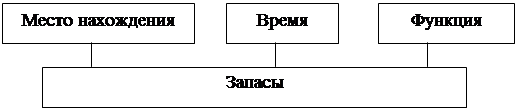

Первый вывод связан с критерием классификации по месту нахождения

запаса. Второй вывод связан с критерием классификации по времени, который позволяет выделить различные виды запасов в зависимости от их величины. Третий вывод ………………….. критерии классификации запасов на рисунке 1.

Рис. 1. Критерии классификации запасов

Классификация по месту нахождения. Все запасы, имеющиеся в экономике, определены как совокупные. Совокупные запасы производства подразделяются на два вида: производственные и товарные запасы.

Производственные ……………….) находятся на момент учёта в процессе транспортировки от поставщиков к потребителям.

Следовательно, производственные и торговые запасы всегда имеются на предприятии.

Классификация по исполняемой функции запасов позволяет расчленить товарные запасы на несколько групп, в тоже время, они имеют свои специфические функции.

Рассмотрим виды запасов по месту нахождения и исполняемой функции на рисунке 2.

| Производственные запасы | Товарные запасы |

| . | . |

| Текущие; подготовительные; гарантийные; сезонные; переходящие. | |

Рис. 2. Виды запасов по месту нахождения и исполняемой функции

Товарные запасы необходимы для бесперебойного обеспечения спроса потребителей.

Товарные запасы подразделяются на:

- текущие,

- подготовительные,

- гарантийные,

- сезонные,

- переходящие.

Текущие …………… к отпуску потребителям. Гарантийные запасы (или запасы страховые) предназначены:

Похожие работы

... акций, внедрение карт постоянных клиентов, улучшение качества дополнительных услуг оказываемых покупателям, улучшение торгово-технологического процесса магазина. 3. Разработка мер по совершенствованию коммерческой деятельности предприятия розничной торговли (на примере ООО Торгового Дома «Три кита») 3.1 Анализ и оценка коммерческой деятельности предприятия В магазине ООО «Три кита» ...

... одним-единственным магазином, не имеет ничего общего с организацией общенациональной торговой сети. Раздел 3 Разработка программ развития деятельности предприятия розничной торговли «Панда» 3.1 Разработка рекомендаций по организации торговой деятельности отделов Женской одежды ИП Колпакова Т.И. ИП Колпакова Т.И отдел женской одежды «Панда» расположен в торговом центре «Русь »и «Неон» и ...

... аудита – общий, банковский, страховой, аудит бирж, внебюджетных фондов и инвестиционных институтов. Аудит товарных операций на предприятиях торговли осуществляется на базе приведенных ниже нормативных документов[21]: 1. Федеральный закон РФ от 21.11.96 г. №129-ФЗ «О бухгалтерском учете». 2. Гражданский Кодекс Российской Федерации. 3. Налоговый Кодекс Российской Федерации. 4. ...

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

0 комментариев