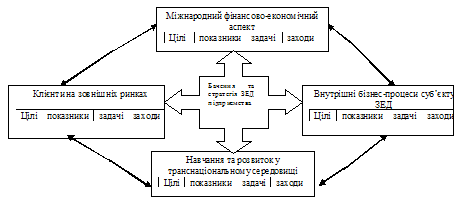

Сутність, умови, класифікація, категорії формування розподілу прибутку

Етап - визначення стратегічних завдань, які необхідно ви рішити завдяки проведенню внутрішньої реорганізації

Етап - розробка бізнес-плану діяльності підрозділів, що підлягають реорганізації

Етап - узгодження концепції та умов внутрішньої реорганізації з кредиторами підприємства

Організаційно-управлінська та фінансово-економічна характеристика функціонування ТОВ «Банк Ренесанс Капітал»

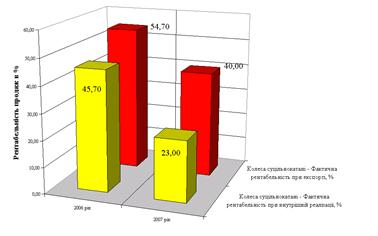

Дослідження стану формування розподілу прибутку підприємства при зовнішньоекономічній діяльності

Вдосконалення управління формування розподілу підприємства при зовнішньоекономічній діяльності з використанням інформаційних технологій

Навигация

Етап - розробка бізнес-плану діяльності підрозділів, що підлягають реорганізації

Удосконалення формування розподілу прибутку підприємства при зовнішньоекономічній діяльності

128687

знаков

7

таблиц

0

изображений

4 етап - розробка бізнес-плану діяльності підрозділів, що підлягають реорганізації.

Для економічно обгрунтованої оцінки можливості самостійного функціонування структурних підрозділів (можливість реорганізації яких оцінена як реальна або високопотенційна) розроблюється детальний бізнес-план їх діяльності як самостійних господарюючих суб'єктів ринку.

Структура бізнес-плану, зміст та вимоги до його окремих розділів визначаються виходячи з загальноприйнятих підходів, висвітлених у сучасній економічній літературі, а також нормативних актів та методичних рекомендацій відповідних органів.

Підготовка бізнес-плану діяльності підрозділів, що перетворюються на самостійні підприємства, провадиться на базі використання інформації про їх діяльність у складі підприємства (обсяги виробництва, доходів, склад та рівень поточних витрат), яка корегується з урахуванням їхнього нового статусу. З цією метою визначаються можливі резерви зростання обсягів та ефективності діяльності, мобілізації яких сприяє економічна самостійність або нові власники підприємства.

У перебігу розробки бізнес-плану обов'язково мають бути розраховані показники, що є індикаторами економічної можливості виділення: точка беззбитковості діяльності, яка визначає мінімальний обсяг діяльності, необхідний для покриття поточних витрат за рахунок власних доходів; запас фінансової міцності, який характеризує ступінь перевищення фактичних обсягів діяльності над мінімально допустимим; точка фінансової рівноваги, тобто обсяг діяльності, який забезпечує генерацію грошових доходів в обсягах, що достатні для покриття грошових витрат, у тому числі пов'язаних з обслуговуванням та погашенням старих зобов'язань; обсяг цільового прибутку та можливості його досягнення (точка цільової прибутковості) [17, с. 201].

Методика їх розрахунку викладена в чисельних учбово-методичних виданнях.

5 етап - оцінка ефективності внутрішньої реорганізації під приємства.

Прогнозні результати господарсько-фінансової діяльності ново-створених підприємств (відповідно до розробленого бізнес-плану) необхідно порівняти з відповідними фактичними та прогнозними показниками по підприємству в цілому без проведення реорганізації.

Якщо результати розрахунків підтверджують зростання ефективності господарювання, обсягів чистого грошового потоку, зменшення рівня його мінливості, то внутрішня реорганізація може бути визнана економічно доцільною.

6 етап - розробка концепції та проекту угоди про виділення (розподіл).

Спираючись на отримані результати економічної оцінки можливості виділення, необхідно розробити та винести на схвалення власників загальну концепцію внутрішньої реорганізації. Цей документ має визначати: стратегічну доцільність внутрішньої реорганізації, цілі, які досягаються завдяки її проведенню; перелік підрозділів, що перетворюються на самостійні підприємства; черговість перетворень, терміни та відповідальних за проведення внутрішньої реорганізації; правову схему проведення внутрішньої реорганізації; план заходів, необхідних для проведення реорганізації.

Після схвалення загальної концепції відповідно до визначеної черговості структурних підрозділів розроблюється проект угоди про виділення (розподіл), в якому мають бути зазначені питання щодо: призначення комісій для проведення реорганізації та інвентаризації у складі представників підприємств, що реорганізуються, та засновників підприємств-правонаступників; розподілу між підприємствами-правонаступниками суми його статутного та інших фондів спеціального призначення, що складають капітал банку, а також засновників, акціонерів (учасників); розподілу зобов'язань підприємства, що ліквідується, між його правонаступниками; повного переліку та обсягу активів і пасивів балансу, що підлягають передачі кожному підприємству-правонаступнику; дати перерахування у відповідних частинах залишку коштів з поточних рахунків підприємства, що реорганізується, на тимчасові рахунки, відкриті засновниками кожного з підприємств-правонаступників; строків складання роздільного балансу з розшифровками кожної статті цього балансу (розшифровки статей балансу мають бути підписані уповноваженими особами-членами комісії, що проводять реорганізацію); переліку документів аналітичного і синтетичного обліку, що підлягають прийманню-передачі; строків проведення передачі основних засобів та інших матеріальних цінностей з оформленням відповідних актів, підписаних матеріально відповідальними особами підприємства, що реорганізується, та засновниками підприємств-правонаступників; строків передачі та оформлення відповідними актами незакінчених діловодством справ, бланків суворої звітності, архівів чи описів архівів; кадрового забезпечення ритмічної роботи підприємства, що реорганізується; може бути обумовлено те, що голова правління та головний бухгалтер не можуть бути звільнені до повного завершення реорганізації та внесення відповідного запису до Державного реєстру; строків обміну акцій (свідоцтв про внесення вкладу до статутного фонду) акціонерів (учасників) товариства, що реорганізується, на акції (свідоцтва про внесення вкладу до статутного фонду) акціонерів (учасників) товариств-правонаступників, порядок продажу акцій (часток) акціонерами (учасниками) підприємств та інші організаційні питання, пов'язані з формуванням статутних фондів новостворених підприємств відповідно до чинного законодавства України та нормативних актів Комісії з цінних паперів та фондової біржі; строків перереєстрації укладених угод та прав власності відповідно до розподілу майнових прав; повідомлення орендодавця (якщо приміщення, де розташовано підприємство, що реорганізується, орендоване) про припинення договору оренди, та укладання договору оренди з новим орендарем (якщо одне з новостворених підприємств має наміри продовжувати оренду даного приміщення); інших питань за ініціативою сторін, які забезпечують оперативне проведення реорганізації [35, с. 71].

Підготовлений проект угоди про розподіл (виділення) повинен бути схвалений вищим органом підприємства, що реорганізується.

Похожие работы

... законів, їх змін та доповнень. 3. Шляхи вдосконалення управління прибутком на підприємстві при здійсненні зовнішньоекономічної діяльності 3.1 Пропозиції щодо вдосконалення управління прибутком підприємства при здійснення зовнішньоекономічної діяльності Низька результативність зовнішньоекономічної діяльності багато в чому пов'язана з недостатньо компетентними діями підприємств на зовні ...

... висока продуктивність праці низький імідж підприємства РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ВАТ "ЮНІСТЬ" 3.1 Формування механізмів управління конкурентоспроможністю підприємства при виході на зовнішній ринок Кожне підприємство функціонує в певному зовнішньому середовищі, з елементами якого воно взаємодіє. Це середовище постійно змінюється, а тому і підприємству ...

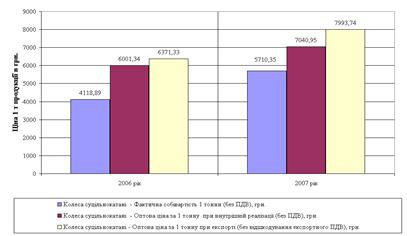

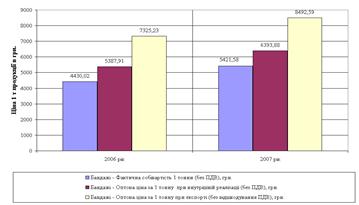

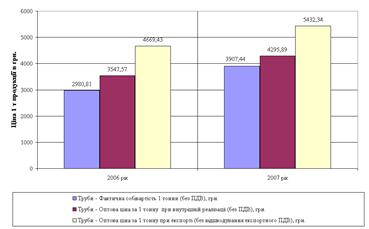

... дiяльностi основних цехiв та iнших структурних пiдроздiлiв функцiонують допомiжнi цехи у тому числi: сталефасоноливарний, автотранспортний цех, залiзничний цех. 2.2 Економічний аналіз зовнішньоекономічної діяльності підприємства ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 2007 роках 2.2.1 Аналіз структури реалізації продукції на експорт та на внутрішній ринок За ...

... , що направляється цільової аудиторії і службовцям для просування продукції фірми до споживача. Чим же обумовлена необхідність інтеграції комунікацій? Одночасно з ростом загальносвітової конкуренції, розвитком технічного процесу і появою більш обізнаних покупців підприємства стали мати потреби в більш стійкій прихильності споживачів до своєї продукції й в іміджі, що міг би поширяться по усьому ...

0 комментариев