Исходный пункт для определения требований к системе контроллинга: системы контроллинга всегда создаются с учетом специфики предприятий. Требования определяют, что должна давать система контроллинга. Благодаря ориентации на сформулированные цели можно избежать создания системы контроллинга, которая не будет соответствовать потребностям руководства предприятия в информации.

Для разработки требований рекомендуется сформировать команду из пользователей услуг контроллинга, с одной стороны, и из оказывающих услуги контроллинга - с другой. Это необходимо для соотнесения требований с потребностями и возможностями реализации. Руководителем команды должен быть в идеале один из менеджеров предприятия.

Обоснованный анализ важных факторов (производственная программа, стиль руководства) очень важен для определения ориентации системы контроллинга. Сформированная команда не только вправе спрашивать, какие факторы в данный момент важны, но и должна предвосхищать "завтрашний" контекст, чтобы таким образом создавать базу для динамично развивающейся системы контроллинга.

На базе анализа потребности руководящего состава в информации (например, посредством интервью) необходимо письменно зафиксировать сформулированные требования, чтобы избежать ненужных дискуссий по их интерпретации в ходе реализации. На практике часто оказывается, что сформулированные требования не могут быть удовлетворены на одном этапе. Поэтому нужно определить степень значимости требований, т.е. их последовательность в соответствии со срочностью и важностью. В любом случае на первом этапе следует установить минимальные требования, которые однозначно должны быть достигнуты за счет улучшения системы контроллинга (рис.1).

В завершение разрабатывается план мероприятий по реализации требований, т.е. определяется, какие подсистемы контроллинга и как должны быть расширены или оптимизированы. На этом этапе также может быть установлено, что существующая система контроллинга учитывает все требования или же что предоставляется информация и услуги, которые не требуются. Таким образом, сразу могут быть выявлены потенциалы рационализации.

Требования к системе контроллинга определяют меры по ее оптимизации и степень реализации этих мер.

2. Что для этого необходимо 2.1 Контекстные факторы систем контроллинга

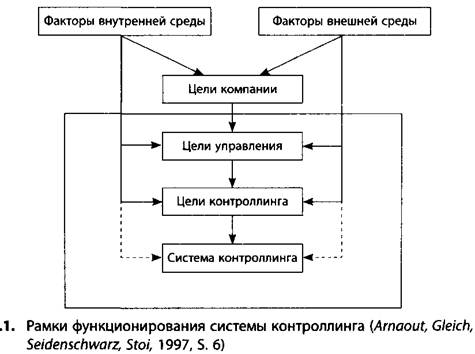

Нет системы контроллинга, в одинаковой мере оптимальной для всех предприятий. Чаще всего систему контроллинга приходится создавать заново специально для каждого предприятия. Она должна быть адаптирована к специфическим, контекстным факторам предприятия (рис.3.2). Под ними понимаются внешние и внутренние факторы влияния на концепцию контроллинга.

Внешние факторы касаются окружающей среды предприятия. Здесь различают общую окружающую среду, определяемую культурными и общественными факторами, и среду задач.

К последней относятся такие сегменты, как рынок сбыта и конкуренция, ресурсы (рынок снабжения, кадров и капитала), а также технологии. Необходимость учитывать окружающую среду зависит прежде всего от степени стабильности предприятия. Так, предприятие, находящееся в относительно стабильной окружающей среде, может меньше принимать во внимание внешние факторы, чем предприятие в нестабильной среде. Важность внешних факторов также зависит от степени их влияния на конкретное предприятие. В рамках общей окружающей среды большое значение имеют требования законодательства (политическая среда). В рамках среды задач для многих предприятий ключевую позицию традиционно занимает рынок сбыта. Кроме того, в последнее время из-за уменьшения числа производственных функций, выполняемых в одной компании (аутсорсинг), существенно повысилось значение рынка снабжения во многих отраслях.

Законодательство. Требования законодательства к управлению предприятием и отчетности все в большей степени влияют на организацию контроллинга. Важно создать такую систему контроллинга, которая соответствовала бы требованиям законодательства. При этом необходимо учитывать, во-первых, общие принципы корпоративного управления, во-вторых, специальные требования законодательства: например, требование о внедрении менеджмента рисков, записанное в Законе о контроле и прозрачности в сфере предприятий (KonTraG). В силу все большего сближения внутренней и внешней систем отчетности изменения в бухгалтерии и составлении балансов (например, допускаемые методы амортизации) также могут оказать влияние на систему расчета затрат в контроллинге. Поскольку в этой сфере динамика также возросла, необходимо своевременно предвосхищать будущее развитие.

Рынок сбыта. Включает существующих и потенциальных покупателей продуктов и услуг, а также существующих и потенциальных конкурентов. Если рынок сбыта представляет собой "узкий" фактор для предприятия или имеет большое значение, то это должно найти отражение в системе контроллинга. В частности, система отчетов должна быть в этом случае ориентирована на рынок и содержать наиболее важную информацию и показатели о нем (например, доля рынка, показатели сбыта, степень удовлетворенности клиентов). Точно также в случае внедрения системы раннего распознавания должны учитываться соответствующие индикаторы (например, доверие потребителей). Кроме того, необходимо рассчитывать затраты и составлять калькуляции с учетом тенденций на рынке (расчет целевых затрат и по процессам).

Рынок снабжения. В качестве рынка снабжения рассматривается рынок товаров и услуг, на котором приобретаются средства производства (основные средства), сырье и вспомогательные материалы, а также полуфабрикаты. В силу действия эффекта рычага в сфере закупок - даже минимальная экономия напрямую влияет на прибыль - система контроллинга должна включать и контроллинг закупок. Последний важен при выборе поставщиков и имеет большое значение по причине часто долгосрочного характера договоров поставки. В рамках менеджмента закупок следует осуществлять управление важными отношениями с поставщиками и таким образом своевременно распознавать проблемы. Для этого отдел контроллинга должен разработать информационную систему с учетом специфики снабжения и предоставить необходимые инструменты (например, анализ ABC-XYZ, бенчмаркинг, анализ жизненного цикла продукта). В систему раннего распознавания, которую также необходимо внедрить, следует включить индикаторы, ориентированные на сферу снабжения.

Внутренние факторы (см. рис. 2) должны в принципе учитываться все, даже если они и различаются по своему значению.

Производственная программа. Под производственной программой понимается совокупность всех продуктов и услуг, которые предприятие предлагает на рынке. Влияние производственной программы на контроллинг разнообразно: отдел контроллинга имеет своей задачей разработку системы информирования и отчетности, которая делает возможным принятие решений об изменении или дополнении программы. Чем шире и глубже производственная программа, тем сложнее эта задача. Особые требования предъявляются к системе финансов и учета, в частности к расчету затрат, которые должны быть дополнены специальной статистикой и анализом производственной программы. Отдел контроллинга должен построить системы информирования и планирования таким образом, чтобы обеспечить возможность текущего точного планирования прибыли по отдельным продуктам и возможность текущего контроля прибыли.

Технология производства продукции/услуг. Совокупность машинного оборудования, технологий и методов производства продукции и выполнения услуг прежде всего влияет на структуру методов калькуляции и на систему отчетности. Кроме того, контроллер с помощью инвестиционных расчетов и расчетов плановых результатов должен предоставить ясную основу для принятия решений в области технологических изменений. Особенно важно, что на основе точного разделения видов затрат, плана центров затрат и расчета затрат по продуктам можно четко показать, как изменится результат при изменении технологии.

Размер предприятия. С увеличением размера предприятия возрастает сложность проблем координации. В силу этого значение контроллинга также увеличивается. На крупных предприятиях контроллинг является неотъемлемым компонентом организации. Однако это не означает, что концепция контроллинга привязана к определенному размеру предприятия. Как раз средние предприятия нуждаются в обоснованной информации для управления предприятием, поскольку проблемы выживания здесь особенно острые. Размер предприятия влияет не только на организацию контроллинга, но и на систему учета, которая является количественной интерпретацией плана счетов, центров финансовой ответственности, продуктов и видов затрат и содержит качественные аспекты, например прозрачность внутрифирменного расчета стоимости продукции/услуг.

Организация предприятия. Оказывает решающее влияние на организацию контроллинга, а также на структуру системы планирования, расчета затрат и системы отчетности. В зависимости от значения отдельных функциональных и продуктовых сфер рекомендуется внедрение децентрализованных отделов контроллинга. Если затраты на исследования и разработки на высокотехнологичном предприятии выше среднего, то привлечение контроллера по исследованиям и разработкам оправданно. Количество, структура и содержание планов и отчетов, а также методы и критерии разделения, используемые в расчете затрат, прямо обусловлены организационной структурой, поскольку все эти системы отражают существующую организацию. Например, на предприятии с организацией в виде центров прибыли требуется иная информация о затратах (или выручке), чем при образовании центров затрат.

Стиль руководства. Выражается в задачах и инструментарии контроллера. Стиль может принимать все формы внутри шкалы от авторитарного до коллегиального, или демократического. Если на предприятии преобладает, скорее, авторитарный стиль руководства, т.е. нижние уровни иерархии обладают очень узкими возможностями для принятия решений, то будет бессмысленным или даже демотивирующим, если контроллер предоставит в распоряжение нижних уровней иерархии инструменты, которые могут помочь в подготовке решения, но это решение позже все равно будет продиктовано руководством предприятия. Благодаря тенденциям к увеличению делегирования ответственности принятие решений внутри команды и коллегиальный стиль руководства приобретают все большее значение. Однако инструменты контроллера должны быть понятны всем членам команды. Контроллер при этом все больше становится руководителем сервисного отдела и должен ориентировать свои услуги также на своих клиентов.

2.2 Требования к контроллингу

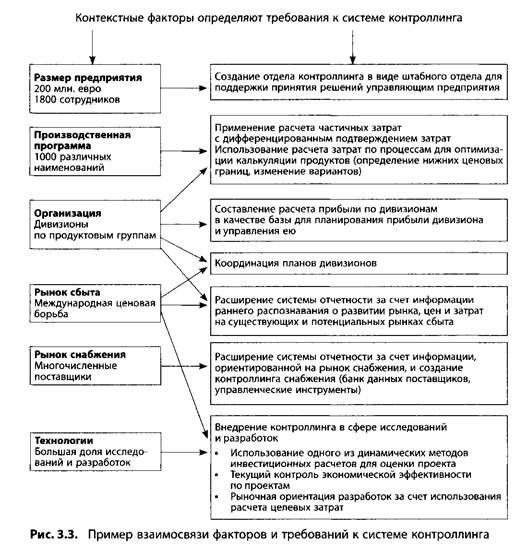

Насколько требования к контроллингу основываются на специфических факторах конкретного предприятия, будет показано на условном примере. Предприятие имеет следующие признаки.

Размер предприятия: оборот - 200 млн. евро, число занятых - 1800 сотрудников.

Производственная программа: малые детали для электрических и электронных приборов, около 1000 различных наименований, большое разнообразие вариантов.

Организация: дивизиональная организация по трем продуктовым группам (международная ответственность).

Рынок сбыта: международный, собственные сбытовые и производственные дочерние предприятия в Южной Америке, Юго-Восточной Азии, Африке, Европе, жесткая ценовая борьба.

Рынок снабжения: закупка многочисленных деталей и полуфабрикатов у различных поставщиков во всем мире.

Технология: высокая доля затрат на исследования и разработки в совокупных затратах, нехватка квалифицированного персонала в сфере исследований и разработок, короткие циклы жизнедеятельности продукта.

Таким образом, мы имеем основные внутренние и внешние факторы для системы контроллинга данного предприятия. Мы не будем разрабатывать детально требования к контроллингу, а лишь покажем взаимосвязь между факторами и требованиями (рис. 3.3).

Выявляются следующие требования.

Управляющий предприятия пришел к выводу, что (при достигнутом размере предприятия) он больше не может принимать многочисленные решения без компетентной оценки их экономического эффекта. В этом случае рекомендуется привлечь контроллера с прямым подчинением управляющему в виде штабного отдела.

Обширная производственная программа и дивизиональная организация требуют оптимизированной информации о фактических затратах продуктов. Цель:

знание нижних ценовых границ на этапе коммерческого предложения;

определение трансфертных цен для расчетов между дивизионами;

пересмотр выгодности наличия большого количества вариантов;

поддержка при принятии решений в пользу собственного производства или закупок со стороны.

Дивизиональная организация, где руководители дивизионов отвечают за прибыль (их оклад также зависит от прибыли), требует однозначного и ясного расчета прибыли, который образует базу для планирования и управления деятельностью дивизиона.

Многочисленные подпланы на уровне дивизионов, регионов и функциональных подразделений пока недостаточно ориентированы на общий успех деятельности предприятия. Система контроллинга должна осуществлять необходимую общую координацию планирования.

Инвестиции в неевропейских странах связаны с высоким риском из-за тенденций в развитии этих рынков, цен и затрат. Этому риску необходимо противопоставить соответствующую информацию раннего распознавания в рамках стратегического контроллинга.

Большой объем затрат на снабжение требует эффективного менеджмента поставщиков. Требующийся здесь контроллинг снабжения имеет задачей контроль существующих связей с поставщиками и предоставление информации для выбора новых поставщиков. Наряду с количественными данными следует использовать и качественные характеристики поставщиков, например надежность поставок.

Высокие затраты на исследования и разработки, нехватка квалифицированного персонала и длинная "очередь" обещающих успех проектов исследований и разработок требуют использования потенциала повышения эффективности в сфере исследований и разработок. С этой задачей призван справиться контроллинг путем анализа проектов и использования ориентированной на прибыль методики их выбора.

Похожие работы

... сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов. 6. В системе контроллинга обосабливаются три группы затрат: а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему); ...

... системы контроллинга и знакомила бы их с положениями, регулирующими организацию и процессы реализации задач контроллинга, и новыми инструментами. Решение всех вышеперечисленных вопросов организации контроллинга приводит к созданию целостной системы контроллинга на предприятии. Однако останавливаться на этом неправильно, поскольку контроллинг необходимо понимать как систему, которая постоянно ...

... современных условиях выполняет функцию внутреннего советника (консультанта), располагающего знаниями о продуктах, клиентах и процессах. Центральные характеристики "нового контроллинга" объединены на Рис.6. 3. Важнейшие аспекты дальнейшего развития контроллинга 3.1 Контроллинг и сетевые решения Анализ рассмотренных выше аспектов позволяет утверждать, что новые решения и концепции не ...

... начальника цеха, на уровне руководителя предприятия могут оказаться регулируемыми). А поэтому классификация затрат по степени регулируемости на предприятиях должна применятся в сочетании с делением на центры ответственности. 4. Понятие центров ответственности в контроллинге, их классификация В рамках системы контроллинга информация аккумулируется и анализируется не по предприятию в целом, ...

0 комментариев