СТРАТЕГИЧЕСКИЙ МЕНЕДЖМЕНТ В ДЕЯТЕЛЬНОСТИ СОВРЕМЕННЫХ ПРЕДПРИЯТИЙ

Стратегические карты и показатели

ОДО «НОВА ТУР», ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

Организационная структура управления ОДО «Нова Тур»

Стратегический анализ ОДО «Нова Тур»

Анализ производственно-хозяйственной деятельности ОДО «НОВА ТУР»

Анализ структуры и динамики себестоимости продуктов и услуг

Структура численности рабочих и заработной платы

Анализ прибыли и рентабельности ОДО «Нова Тур»

РАЗРАБОТКА СТРАТЕГИИ, ОСНОВАННОЙ НА СБАЛАНСИРОВАННОЙ СИСТЕМЕ ПОКАЗАТЕЛЕЙ, ДЛЯ ОДО «НОВА ТУР»

Перевод целей стратегической карты ОДО «Нова Тур» в показатели

Соответствие нематериальных активов стратегии ОДО «Нова Тур»

Печатная плата устройства для записи телефонных разговоров

ОБЕСПЕЧЕНИЕ БЛАГОПРИЯТНЫХ УСЛОВИЙ ТРУДА ТОП-МЕНЕДЖЕРОВ, ЗАНЯТЫХ РАЗРАБОКОЙ СТРАТЕГИИ ОДО «НОВА ТУР»

Навигация

Анализ структуры и динамики себестоимости продуктов и услуг

Стратегия предприятия на рынке информационных технологий

214681

знак

47

таблиц

16

изображений

2.4.2 Анализ структуры и динамики себестоимости продуктов и услуг

Любое производство требует определенных затрат (материальных, трудовых, финансовых). Компания платит налоги, часть из которых в соответствие с действующим законодательством относится к издержкам производства.

Себестоимость оказанных услуг — затраты организации, выраженные в денежной форме, на выпуск и реализацию продуктов и услуг.

При определении динамики затрат проводится анализ по экономическим элементам затрат, который позволяет изучить состав затрат, определить удельный вес каждого элемента в общей сумме затрат.

Сопоставлением затрат по экономическим элементам в абсолютной сумме и в процентах к общим затратам за отчетный год с затратами за предшествующий год выявляются направления в изменении отдельных элементов затрат.

Себестоимость оказываемых услуг компании «Нова Тур» в 2006 – 2008 гг. по статьям и элементам затрат представлена в таблице 2.4.

Исходя из данных таблицы 2.4 можно заметить, что в течение трех лет полная себестоимость значительно увеличилась на 259,64 млн.р. Значительный рост произошел в 2008 году по сравнению с 2007 годом – на 148,099 млн.р. На увеличение себестоимости оказало большое влияние увеличение расходов на оплату труда (в 2007 году она увеличилась на 63,445 млн.р., а в 2008 году – на 84,659 млн.р.).

Таблица 2.4 – Себестоимость оказываемых услуг в 2006-2008 гг.

| Показатели | Единицы измерения | Период | Откло-нение | Период | Откло-нение | |

| 2006 г. | 2007 г. | 2008 г. | ||||

| 1. Сырье и материалы | млн.р. | - | - | - | - | - |

| 2. Покупные изделия, полуфабрикаты, работы производственного характера | млн.р. | - | - | - | - | - |

| 3. Возвратные отходы (вычитаются ) | млн.р. | - | - | - | - | - |

| 4. Топливо и энергия на технологические цели | млн.р. | - | - | - | - | - |

| 5. Основная заработная плата | млн.р. | 164,957 | 228,402 | 63,445 | 313,061 | 84,659 |

| 6. Дополнительная заработная плата | млн.р. | - | - | - | - | - |

| 7. Налоги. Отчисления в бюджет и во внебюджетные фонды, отчисления местным органам власти | млн.р. | 57,735 | 79,940 | 22,205 | 109,571 | 29,631 |

| 8. Расходы на подготовку и освоение производства | млн.р. | - | - | - | - | |

| 9. Износ инструментов и приспособлений целевого назначения | млн.р. | 7,290 | 10,506 | 3,216 | 14,777 | 4,271 |

| 10. Общепроизвод-ственные расходы | млн.р. | - | - | - | - | - |

| 11. Общехозяйственные расходы | млн.р. | 20,300 | 41,870 | 21,57 | 69,942 | 28,072 |

| 12. Потери от брака | млн.р. | - | - | - | - | - |

| 13. Прочие производственные расходы | млн.р. | 2,503 | 3,607 | 1,104 | 5,074 | 1,467 |

| 14. Производственная себестоимость | млн.р. | 252,785 | 364,326 | 512,425 | ||

| 15. Коммерческие расходы | млн.р. | - | - | - | - | - |

| 16. Полная себестоимость | млн.р. | 252,785 | 364,326 | 111,541 | 512,425 | 148,099 |

| В том числе по элементам затрат: | млн.р. | |||||

| Сырье, основные и вспомогательные материалы | млн.р. | - | - | - | - | - |

| Покупные изделия, полуфабрикаты, работы производственного характера | млн.р. | - | - | - | - | - |

| Топливо | млн.р. | - | - | - | - | - |

| Энергия | млн.р. | - | - | - | - | - |

| Расходы на оплату труда | млн.р. | 225,694 | 312,500 | 86,806 | 403,749 | 91,249 |

| Отчисления на социальное страхование | млн.р. | 78,993 | 109,375 | 30,382 | 141,312 | 31,937 |

| Амортизация | млн.р. | 1,848 | 2,171 | 0,323 | 2,264 | 0,093 |

| Прочие расходы | млн.р. | 19,346 | 25,818 | 6,472 | 31,336 | 5,518 |

| Товарная продукция (в фактических ценах) | млн.р. | 325,881 | 449,864 | 123,983 | 578,661 | 128,797 |

| Затраты на 1 рубль ТП | р. | 0,776 | 0,810 | - | 0,886 | - |

Увеличение затрат на оплату турда повлекло за собой рост расходов на налоги и отчисления – на 22,205 млн. р. в 2007 г. по отношению к 2006 году и на 29,631 млн. р. в 2008 году в сравнении в 2007 г. Это произошло за счет роста тарифных ставок на оплату труда, что связано с государственной политикой по увеличению заработной платы, а также аренда новых помещений для улучшения условий труда оказала влияние на увеличение общехозяйственных расходов. В 2007 году объем этих расходов составил 41,870 млн. р., что на 21,57 млн.р. больше, чем в 2006 году. В 2008 году общехозяйственные расходы составили 69,942 млн. р., что на 28,072 млн. р. больше, чем в 2007 году. Структура общехозяйственных расходов представлена ниже.

Таблица 2.5 – Структура общехозяйственных расходов

| Элемент затрат | Единицы измерения | Период | Откло-нение | Период | Откло-нение | |

| 2006г | 2007г | 2008г | ||||

| Аренда | млн.р. | 15,120 | 18,480 | 3,360 | 52,800 | 34,320 |

| Аудиторские услуги | млн.р. | 0,270 | 0,450 | 0,180 | 1,740 | 1,290 |

| Банковские услуги | млн.р. | 0,260 | 1,020 | 0,760 | 1,833 | 0,813 |

| Услуги связи (телефон, интернет) | млн.р. | 3,500 | 8,720 | 5,220 | 10,300 | 1,580 |

| Покупка компьютеров и комплектующих | млн.р. | 1,150 | 13,200 | 12,050 | 3,269 | -9,931 |

Увеличение общехозяйственных расходов произошло за счет снятия в аренду новых помещений. В 2007 г. было закуплено новое оборудование для замены изношенного. Так как организация является небольшой, то согласно бухгалтерской документации закупка компьютеров и комплектующих включается в общехозяйственные расходы.

К прочим расходам относятся покупка лицензионных программ, техническое обслуживание абонентской цифровой линии, тарифицируемый доступ в сеть Интернет и т.д. Прочие производственные расходы также возросли в 2008 году – на 5,518 млн. р. по сравнению с 2007 годом. Увеличение этих расходов тесно связано с общехозяйственными расходами.

Затраты на рубль товарной продукции составили 0,776 р., 0,810 р., 0,886р. соответственно с 2006 года по 2008 год, что говорит о нестабильности затрат на производство. Резкий скачок затрат произошел в 2008 году, если сравнивать с 2007 годом, когда затраты изменились незначительно. В то время как в 2006 и 2007 годах затраты на производство не превышают планируемой выручки от реализации, в 2008 году ситуация немного меняется – затраты на производство приближаются по значению к планируемой выручке. Таким образом, увеличению себестоимости продукции в течение рассматриваемого периода способствовал рост основной заработной платы, а также рост общехозяйственных и прочих расходов.

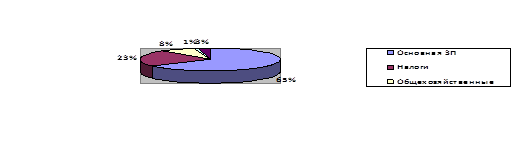

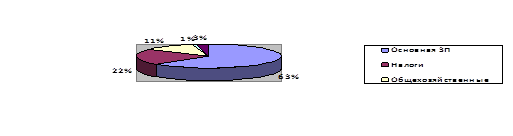

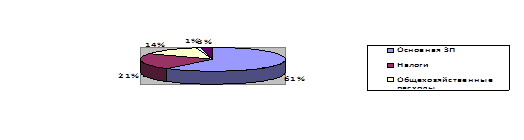

Динамика структуры себестоимости за период 2006-2008 года отражена на рисунке 2.4.

2006 г.

2007 г.

2008 г.

Рисунок 2.4 – Динамика структуры себестоимости за период 2006-2008гг.

Из рисунка 2.4 видно, что основная доля затрат приходится на основную заработную плату (не менее 61). В 2006 г. его доля в себестоимости продукции составляла 65%, в 2007 г. – 63%, в 2008 г. – 61%. Высокий процент затрат по данной статье обусловлен специализацией организации – разработкой программного обеспечения на заказ, а для этого необходимы квалифицированные специалисты, труд которых оценивается высоко. Компания является социально направленной.

Высокий процент составляют общехозяйственные расходы (2006 г. – 8%, 2007 г. – 11%, 2008 г. – 14%), что связано, как было указано выше, с улучшением условий труда и закупкой оборудования. Дело в том, что стоимость компьютеров и комплектующих для организации также учитывается в общехозяйственные расходы, что доказывают цифры, представленные выше.

Доля налогов меняется в зависимости от доли затрат на основную заработную плату. Так как доля заработной платы в себестоимости услуг незначительно снижается, соответственно также незначительно снижается доля налогов (2006 г. – 23%, 2007 г. – 22%, 2008 г. – 21%).

Таким образом, увеличению себестоимости продукции в течение рассматриваемого периода способствовал рост доли затрат на общехозяйственные расходы, в то время как основную заработную плату, а соответственно и налоги, компания пытается удержать на одном уровне.

Похожие работы

... консультантам 30% дохода. Из них 20% были получены от системной интеграции и других программных разработок, а 10% - от управленческого консультирования в области IT. Такое доминирование в консалтинге информационных технологий объясняется просто. Большинство управленческих решений должно быть закреплено на длительный срок после ухода консультантов с предприятия. Способом закрепления становится ...

... нет, но информационные технологии не просто все больше заставляют о себе говорить, они становятся неотъемлемой частью бизнеса, и главное - залогом эффективности работы предприятия. 2. Роль информационных технологий в стратегическом менеджменте Один из наиболее важных вопросов бизнеса в наши дни: каким образом стратегия организации влияет на выбор информационных технологий и систем, которые ...

... , что в свою очередь создаст необходимые предпосылки для наиболее полного удовлетворения потребности в информации, формирования сознания и информационной культуры, обеспечит интеграцию Республики Беларусь в мировое информационное сообщество. Глава 2. проблемы развития информационных технологий в Республике Беларусь (какие существуют, способы из решения, и.т.д.). 2.1. ОБЩИЕ ПРОБЛЕМЫ ...

... друга. Все это позволяет рассматривать туризм как высокоинтегрированную услугу, что делает его еще более восприимчивым для применения информационных технологий в организации и управлении. Глава 2. Информационные технологии в туризме Калининградской области 2.1. Системы резервирования Как известно, туристский продукт представляет собой комплекс различных услуг путешественнику, и ...

0 комментариев