Зміст

Вступ

1. Теоретичні основи форм та способів оплати праці

1.1 Поняття та функції оплати праці

1.2 Застосовувані форми й системи оплати праці

2. Аналіз оплати праці на підприємстві на прикладі ТЗОВ "Завод будівельних конструкцій"

2.1 Аналіз фонду заробітної плати та чисельності працюючих

2.2 Аналіз використання робочого часу та продуктивності праці

2.3 Аналіз форми та системи оплати праці на підприємстві

3. Шляхи покращення ефективності від застосування різних форм та систем оплати праці

Висновки та пропозиції

Список використаних джерел

Вступ

На сьогоднішній день наша держава знаходиться в процесі динамічного розвитку соціально-економічних відносин. З кожним роком економіка країни зміцнюється, зростає ВВП, поступово підвищується добробут населення. Такий процес еволюції народного господарства України обумовлений рядом факторів, основними з яких є розміщення іноземних інвестицій, перетворення тіньових капіталів в реальні працюючі кошти, прийняття деяких законів, що створюють сприятливі умови для фінансово-господарської діяльності. Однак, є ще один досить потужний фактор, величина якого може кардинально впливати на розвиток економіки країни – заробітна плата. На сьогодні цей чинник знаходиться майже в неактивному стані.

Від рівня заробітної плати кожного працюючого українця залежить сукупний дохід населення, в залежності до якого формується попит на товари, роботи, послуги. Відповідно відбувається стимул зростання виробництва.

Розглядаючи оплату праці на мікрорівні, необхідно зауважити, що її величина може здійснювати безпосередній вплив на ефективність діяльності окремого суб’єкта господарювання. Саме правильність обрання форм та способів оплати праці може зекономити додаткові кошти підприємству чи підвищити рівень продуктивності праці.

Обрану тему даної курсової роботи розкрили в своїх працях такі науковці як Петрович Й.М., Кіт А.Ф., Семенів О.М., Г.О. Швиданенко, С.Ф. Покропивний, Савицька Г.В., Поддєрьогін А.М., С.М. Клименко Нажаль, сьогодні мало хто приділяє увагу вагомості даного чинника, не усвідомлюючи короткостроковості економічного ефекту від економії на заробітній платі працівників.

Варто зазначити, що актуальність обраної теми даної курсової роботи обумовлена саме вагомим значенням даного фактора як для ефективності роботи окремого підприємства, так і для загального соціально-економічного ефекту держави.

Предметом дослідження даної теми є система оплати праці окремого суб’єкту господарювання.

Метою роботи є визначення найоптимальнішого співвідношення форм та методів здійснення оплати праці для підприємств різного спрямування.

Для досягнення поставленої мети було обрано наступні завдання:

1. Вивчення теоретичних основ форм та системи оплати праці.

2. Дослідження форм та методів оплати праці на окремому підприємстві.

3. Порівняння теоретичних та практичних сторін досліджуваного питання.

4. Виявлення негативних сторін формування системи оплати праці на підприємстві.

5. Формування, на основі проведеного дослідження, пропозицій щодо вдосконалення систем оплати праці на підприємствах та щодо підвищення соціально-економічного ефекту заробітної плати.

1. Теоретичні основи форм та способів оплати праці 1.1 Поняття та функції оплати праці

Ефективність функціонування та соціальний розвиток тих чи тих суб’єктів господарювання (трудових колективів) забезпечується передусім формуванням належних індивідуальних і колективних матеріальних стимулів, провідною формою реалізації яких є оплата праці різних категорій персоналу.

Оплата праці – це будь-який заробіток, обчислений, як правило, в грошовому виразі, який за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану роботу або надані послуги.

Оплата праці складається з основної заробітної плати й додаткової оплати праці. Розміри оплати найманого працівника залежать від результатів його праці з урахуванням наслідків господарської діяльності підприємства.

Основна заробітна плата працівника залежить від результатів його праці й визначається тарифними ставками, відрядними розцінками, посадовими окладами, а також надбавками і доплатами у розмірах, не вищих за встановлені чинним законодавством. Рівень додаткової оплати праці здебільшого залежить від кінцевих результатів діяльності підприємства. Зазвичай до додаткової оплати праці відносять премії, інші заохочувальні та компенсаційні виплати, а також надбавки й доплати, не передбачені чинним законодавством або встановлені понад розміри, дозволені останнім. За розрахунками середньої структури середньомісячного заробітку персоналу на виробничих підприємствах України протягом кількох останніх років, основна заробітна плата й додаткова оплата праці становлять відповідно 70–80 і 20–30% від загальної величини цього заробітку.

За умов розвитку підприємництва та існування різних форм власності заробіток працівника вже не визначається розміром якогось гарантованого фонду оплати праці, а все більше залежить від кінцевих результатів і доходів від діяльності підприємства. Треба враховувати, що й сам працівник усе частіше стає більш-менш реальним співвласником підприємства. Відтак винагороду працівникові-власнику треба нараховувати не тільки за працю, а й за вкладений у підприємство капітал. Ось чому, ураховуючи зміни в природі та механізмі формування заробітку працівника, замість поняття "заробітна плата" усе частіше використовують терміни "трудовий дохід", "винагорода", "оплата праці", "заробіток", "дохід". Але в будь-якому разі повна компенсація (грошова або негрошова) за витрачені зусилля, включаючи заробітну плату, повинна відбивати внесок кожного працівника, ефективність його праці.

Дійовість оплати праці визначається тим, наскільки повно вона виконує свої основні функції – відтворювальну, стимулюючу, регулюючу й соціальну (рис. 1.1).

| ФУНКЦІЇ ЗАРОБІТНОЇ ПЛАТИ | ||||

| Відтворювальна | Стимулююча | Регулююча | Соціальна | |

| Відтворення робочої сили | Стимулювання кількості, якості та результатів праці | Регулювання ринку праці | Однакова оплата за однакову працю | Цільова спрямованість |

| Забезпечення стану нормальної життєдіяльності | Диференціація рівня оплати праці | Сегментація рівня оплати праці | Солідаризація заробітної плати | Принципи реалізації |

| Оцінка вартості робочої сили | Оптимізація елементів організації праці | Ціноутворення на ринку праці під впливом попиту й пропонування | Поєднання державного та договірного регулювання | Напрями реалізації |

| Фізіологічні та соціальні критерії забезпечення простого та розширеного відтворення | Оптимізація співвідношень між зростанням продуктивності та оплати праці | Формування ринкової вартості робочої сили | Диференціація заробітної плати за критерієм соціальної справедливості | Критерії реалізації |

Рис. 1.1. Головні функції заробітної плати

Реалізація відтворювальної функції заробітної плати передбачає встановлення норм оплати праці на такому рівні, який забезпечує нормальне відтворення робочої сили відповідної кваліфікації та водночас дає змогу застосовувати обґрунтовані норми праці, що гарантують власнику отримання необхідного результату господарської діяльності. Функція стимулювання зводиться до того, що можливий рівень оплати праці має спонукати кожного працівника до найефективніших дій на своєму робочому місці. Регулююча функція оплати праці реалізує загальноприйнятий принцип диференціації рівня заробітку за професією і кваліфікацією відповідної категорії персоналу, важливістю та складністю трудових завдань. Соціальну функцію заробітної плати спрямовано на забезпечення однакової оплати за однакову роботу; вона має поєднувати державне й договірне її регулювання, а також реалізовувати принцип соціальної справедливості за одержання власного доходу.

Отже, заробітна – це сума коштів, які працівник отримує як винагороду за виконану ним роботу протягом заданого терміну. Заробітна плата є одним з основних економічних елементів, так як включається в собівартість продукції, здійснюючи вплив на ціну товару.

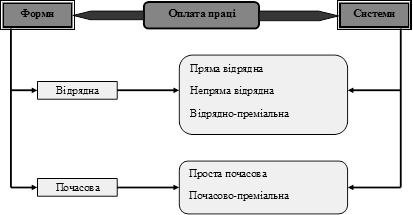

1.2 Застосовувані форми й системи оплати праціТарифна система, що її ми назвали основою організації оплати праці робітників виробничого підприємства, не може, проте, забезпечити повних розрахунків місячного заробітку цієї найбільшої за кількістю категорії персоналу, оскільки не бере до уваги реальної результативності їхньої діяльності за відповідний проміжок часу. Цим пояснюється об’єктивна необхідність проведення розрахунків абсолютної величини заробітної плати, виходячи з фактичних результатів (затрат) праці протягом одного місяця. Такі результати (затрати) праці можна визначити за допомогою конкретних форм і систем заробітної плати робітників виробничих підприємств чи виробничо-експериментальних підрозділів науково-технічних та інших подібних організацій.

Основними вимірниками результатів (затрат) праці є кількість виготовленої продукції (обсяг наданих послуг) належної якості або витрачений робочий час, тобто кількість днів (годин), протягом яких працівник фактично був зайнятий (працював) на підприємстві (в організації). Такому поділу вимірників затрат праці відповідають дві форми заробітної плати, що базуються на тарифній системі, – відрядна та почасова.

За відрядної форми оплата праці проводиться за нормами й розцінками, встановленими на підставі розряду працівника. Кваліфікаційний (тарифний) розряд працівника передбачає виконання роботи відповідної складності. Основними умовами застосування відрядної оплати праці є наявність кількісних показників роботи, що безпосередньо залежать від конкретного працівника і піддаються точному обліку, а також необхідність стимулювання зростання випуску продукції та існування реальних можливостей підвищення виробітку на конкретному робочому місці. Використання цієї форми оплати праці потребує встановлення обґрунтованих норм виробітку, чіткого обліку їхнього виконання і, що особливо важливо, воно не повинно призводити до погіршення якості продукції, порушень технологічних режимів, техніки безпеки, а також до перевитрачання сировини, матеріалів, енергії.

За почасової форми заробітної плати оплата праці робітників здійснюється за годинними (денними) тарифними ставками з урахуванням відпрацьованого часу та рівня кваліфікації, що визначається тарифним розрядом. Почасова форма заробітної плати застосовується тоді, коли недоцільно нормувати роботи (наприклад, операції контролю за якістю продукції) або вони взагалі не піддаються нормуванню, оскільки зміст і послідовність виробничих операцій часто змінюються (роботи з ремонту та налагодження устаткування, обслуговування внутрішньозаводського транспорту, дослідно-експериментальні роботи тощо). Сучасна техніка пред’являє підвищені вимоги до точності та чистоти обробки, якості продукції. Саме почасова, а не відрядна оплата праці значно більше сприяє дотриманню цих вимог. Почасова оплата праці керівників, спеціалістів і службовців здійснюється, як правило, за місячними посадовими окладами (ставками).

Кожна з названих форм заробітної плати охоплює кілька систем оплати праці для різних організаційно-технологічних умов виробництва. Можливі та реально застосовувані системи оплати праці робітників виробничих підприємств (підрозділів організацій) показано на рис. 1.2.

Рис. 2.2. Форми та основні системи оплати праці

За прямої відрядної системи заробіток працівника ![]() розраховується множенням кількості одиниць виробленої продукції

розраховується множенням кількості одиниць виробленої продукції ![]() та розцінки за одиницю продукції

та розцінки за одиницю продукції ![]() :

:

![]() (1.1)

(1.1)

Розцінка визначається діленням погодинної тарифної ставки на норму виробітку або множенням погодинної тарифної ставки на норму часу (у годинах) на виготовлення одиниці продукції.

За непрямої відрядної системи заробіток працівника залежить не від його особистого виробітку, а від результатів праці працівників, що їх він обслуговує. Вона застосовується для оплати тих категорій допоміжних робітників (наладчиків, ремонтників, кранівників), праця яких не піддається нормуванню та обліку, але значною мірою визначає рівень виробітку основних робітників. Заробіток робітника ![]() за цієї системи розраховується за формулою:

за цієї системи розраховується за формулою:

![]() , (1.2)

, (1.2)

де s – погодинна тарифна ставка; t – фактично відпрацьована кількість годин цим робітником; kвн – середній коефіцієнт виконання норм виробітку всіма робітниками, що обслуговуються.

За відрядно-преміальною системі заробіток працівника (Dвпс) складається з відрядного заробітку (pv) та премії (m) за досягнення певних результатів:

Dвпс = pv + m.(1.3)

Відрядно-прогресивна оплата праці передбачає оплату робіт, виконаних у межах встановленої норми (no) за звичайними відрядними розцінками (ρ), а робіт, виконаних понад нормативний (базовий) рівень (ni) – за підвищеними розцінками (![]() ) залежно від ступеня виконання завдання. Отже, заробіток (Dв прог) у цій системі визначається за формулою

) залежно від ступеня виконання завдання. Отже, заробіток (Dв прог) у цій системі визначається за формулою

Dв прог = ρ · no + ρi · ni.(1.4)

Застосування цієї системи обмежується, як правило, дільницями, що стримують роботу всього підприємства, за браком у них стимулюючих факторів підвищення якості продукції або послуг.

Відмінність акордної системи полягає в тім, що працівникові або групі працівників розцінки встановлюються не за окремі операції, а за весь комплекс робіт із визначенням кінцевого строку його виконання. Ця система заохочує до скорочення строків виконання робіт і тому використовується передовсім за усування наслідків аварій, за термінових ремонтів, будівельних робіт тощо. Треба враховувати необхідність суворого контролю якості, додержання правил безпеки праці за застосування цієї системи оплати.

Почасова оплата праці робітників здійснюється за годинними (денними) тарифними ставками із застосуванням нормованих завдань або за місячними окладами. Почасова оплата праці керівників, спеціалістів і службовців, як уже було сказано проводиться, як правило, за місячними посадовими окладами (ставками).

За простої почасової оплати заробіток працівника (Dпп) розраховується множенням годинної тарифної ставки відповідного розряду (s) на кількість відпрацьованих годин (t):

Dпп = s · t. (1.5)

Через недостатній позитивний вплив на кількість і якість праці робітника цю систему застосовують досить рідко.

У почасово-преміальній системі певною мірою усунуто цей недолік. За цієї системи окрім тарифного заробітку (s · t) працівник одержує премію (m) за досягнення певних кількісних або якісних показників. Загальний заробіток (Dпрем) визначається за формулою

Dпрем = s · t + m. (1.6)

За застосування почасово-преміальної системи з використанням нормованих завдань заробіток може складатися з трьох частин: 1) почасового заробітку, що розраховується пропорційно відпрацьованому часу, і доплат за професійну майстерність та умови (інтенсивність) праці; 2) додаткової оплати за виконання нормованих завдань, що нараховується у процентах до почасової оплати за тарифом; 3) премії за зниження трудомісткості виробів або робіт.

Різновидом почасово-преміальної є система оплати за посадовими окладами, що застосовується на підприємствах усіх галузей економіки. За цією системою оплачуються працівники, робота яких має стабільний характер (комірники, вагарі, прибиральники та ін.).

За ринкових умов господарювання чинне законодавство України забезпечує повну самостійність підприємств та інших суб’єктів бізнесової діяльності щодо питань організації оплати праці всіх категорій персоналу. Засновники (керівники) державних підприємств та установ (організацій) мають право самостійно вибрати форми й системи оплати праці, установити працівникам конкретні розміри тарифних ставок, відрядних розцінок, посадових окладів, премій, винагород, надбавок і доплат, керуючись єдиною тарифною сіткою, а також умовами, передбаченими колективним договором. Що стосується підприємств інших форм власності, то вони можуть: використовувати традиційну тарифну систему; застосовувати тарифні ставки та оклади тільки як орієнтири; запроваджувати власну, індивідуально розроблену модель оплати праці.

Об’єктивний процес усе більшого поширення в усіх галузях народного господарства України умов праці, адаптованих до сучасних вимог науково-технічного та організаційного прогресу і ринкових взаємовідносин між суб’єктами господарювання, зумовлює тенденцію поступового збільшення частки почасової оплати праці в загальному фонді заробітної плати підприємства. Започатковано процес удосконалення форм і систем оплати праці, створення нових моделей заробітної плати. Характерним у цьому процесі є намагання позбутися негативних і поєднати позитивні елементи почасової та відрядної форм оплати праці. Зокрема це стосується поширення моделей безтарифної системи оплати, що базується на частковому розподілі зароблених коштів, призначених для винагородження працівників за певними критеріями, як-от:

- кваліфікація та діловитість працівника;

- коефіцієнт трудової участі як узагальнююча оцінка реального внеску кожного працівника в результати колективної праці;

- ступінь виконання нормованих завдань;

- кількість відпрацьованих годин.

З метою ефективного використання робочої сили на засаді активізації творчого потенціалу працівників усіх категорій усе більше розвитку набувають колективні форми організації та оплати праці. Використання колективних розцінок заохочує працівників до суміщення професій, взаємозаміни та взаємодопомоги в процесі праці, практично ліквідує поділ робіт на "вигідні" та "невигідні" і, що дуже важливо, значно більше орієнтує на досягнення позитивних кінцевих результатів діяльності підприємства.

В підсумку, можна сказати, що заробітна плати є досить вагомим показником в фінансово-господарській діяльності підприємства, який може змінювати результати його діяльності шляхом безпосереднього впливу на ціну товарів або на продуктивність праці. Також, можна сказати, що ефективність роботи підприємства може залежати від обраних форм і систем оплати праці, які вибираються в залежності від виду діяльності підприємства та характеру роботи тих чи інших структурних підрозділів.

2. Аналіз оплати праці на підприємстві на прикладі ТЗОВ "Завод будівельних конструкцій" 2.1 Аналіз фонду заробітної плати та чисельності працюючих

Об’єктом дослідження курсової роботи є система оплати праці Товариства з обмеженою відповідальністю "Завод будівельних конструкцій", яке знаходиться за адресою: 58018, м. Чернівці, Шевченківський район, провулок Індустріальний, 2.

Якщо розглянути історію створення товариства, то варто зазначити, що його заснування відбулося згідно наказу Чернівецького обласного будівельного тресту (Облрембудтреста) №160 від 24.08.1957 року, при цьому було створено Чернівецький комбінат виробничих підприємств.

В роки незалежності, а саме 20 травня 1993 року створено орендне колективне підприємство "Завод будівельних конструкцій" за рішенням організації орендарів Управління виробничо-технологічної комплектації Чернівецького облкомунуправління. А в 1995 році дане підприємство шляхом волевиявлення учасників, які добровільно об’єдналися для здійснення підприємницької діяльності було перетворено в Товариство з обмеженою відповідальністю.

Таким чином, 24 серпня 2007 року досліджуваний суб’єкт господарювання відсвяткував своє 50-річчя.

Основними видами діяльності товариства є наступні:

1. Виготовлення та реалізація:

- залізобетонних конструкцій;

- продукції металообробки;

- будівельних матеріалів;

- столярних та теслярських виробів;

- сільськогосподарської та харчової продукції.

2. Будівництво:

- здійснення проектних, монтажних, ремонтно-будівельних, оздоблювальних, реставраційних робіт;

- технічне оснащення будівель та споруд механізмами та обладнанням;

- будівництво та технічне обслуговування доріг.

3. Виконання робіт:

- заготівля та реалізація піщано-гравійної суміші;

- пусконалагоджувальні, монтажно-демонтажні, руслорегулюючі, роботи.

- розпилювання та обробка деревини.

4. Торгівля:

- здійснення торгівельної діяльності, в тому числі оптової, дрібнооптової, роздрібної;

- продаж продовольчих та промислових товарів через власну торгівельну мережу.

5. Послуги:

- надання послуг у сфері побуту, перевезення, експедиції;

- ремонт та обслуговування металообробного та деревообробного технічного обладнання;

- організація громадського харчування;

- послуги по копіюванню та скануванню.

6. Здійснення зовнішньоекономічної діяльності : імпорт, експорт сировини і матеріалів, устаткування, обладнання, комплектуючих і запасних частин.

7. Пошук, видобування і переробка корисних копалин.

8. Організація лісозаготівель та лісопереробок.

На первинному етапі нашого дослідження проведемо аналіз виробництва продукції та чисельності працівників в цілому по підприємству за даними статистичної звітності "Звіт з праці" (дод. З, К) спеціальної звітної форми, що складається на даному господарюючому суб’єкті (дод. П) і відобразимо в наступній таблиці.

Таблиця 2.1 Аналіз фонду заробітної плати та змін у чисельності працюючих на ТзОВ "Завод будівельних конструкцій" за 2005-2006 роки

| Показники | Од. виміру | За 2005 рік | За 2006 рік | Відхилення (+;-) | Темп прир., % |

| Загальний обсяг виробництва по підприємству | |||||

| Товарна продукція в оптових цінах | тис. грн. | 5818,5 | 5847,1 | 28,6 | 0,5 |

| Чисельність працюючих | чол. | 88 | 87 | -1 | -1,1 |

| Фонд заробітної плати | тис. грн. | 837,0 | 1061,1 | 224,1 | 26,8 |

| Середньомісячна заробітна плата | грн. | 792,61 | 1016,28 | 223,67 | 28,2 |

Отож, відповідно до наведених даних можна побачити, що зростання відбулося по всіх вище названих показниках: по товарній продукцій на 28,6 тис. грн. (5847,1-5818,5), по фонду заробітної плати на 224,1 тис. грн. (1061,1-837,0) та по середньомісячній заробітній платі працівників на 223,67 грн. (1016,28-792,61). Скорочення зафіксовано тільки в чисельності працюючих на 1 чол. (87-88). З цього можна зробити висновок про те, що матеріальне заохочення працівників до праці зростає, що підтверджує середньомісячна заробітна плата, а скорочення персоналу є не дуже вагомим і здійснює не значний впив на діяльність товариства. Більш детальний аналіз змін фонду заробітної плати та чисельності персоналу проведемо по окремих цехах підприємства (табл. 2.2).

Таблиця 2.2 Аналіз фонду заробітної плати та змін у чисельності працюючих на ТзОВ "Завод будівельних конструкцій" за 2005-2006 роки

| Показники | Од. виміру | За 2005 рік | За 2006 рік | Відхилення (+;-) | Темп прир., % |

| Погонажний цех | |||||

| Товарна продукція в оптових цінах | тис. грн. | 430,6 | 468,1 | 37,5 | 8,7 |

| Чисельність працюючих | чол. | 11 | 10 | -1 | -9,1 |

| Пиломатеріали | куб. м. | 1124,0 | 942,16 | -181,84 | -16,2 |

| Паркет | куб. м. | 487,0 | 651,0 | 164,0 | 33,7 |

| Фонд заробітної плати | тис. грн. | 50,1 | 69,0 | 18,9 | 37,7 |

| Середньомісячна заробітна плата | грн. | 380,0 | 575,0 | 195 | 51,3 |

| Столярний цех | |||||

| Товарна продукція в оптових цінах | тис. грн. | 125,4 | 122,7 | -2,7 | -2,2 |

| Чисельність працюючих | чол. | 5 | 4 | -1 | -20,0 |

| Столярні вироби | куб. м. | 812,8 | 773,19 | -39,61 | -4,9 |

| Фонд заробітної плати | тис. грн. | 31 | 37,7 | 6,7 | 21,6 |

| Середньомісячна заробітна плата | грн. | 516,7 | 785,42 | 268,72 | 52,0 |

| Залізобетонний цех | |||||

| Товарна продукція в оптових цінах | тис. грн. | 3073,7 | 3711,8 | 638,1 | 20,8 |

| Чисельність працюючих | чол. | 15 | 16 | 1 | 6,7 |

| Залізобетонні вироби | куб. м. | 10680 | 9871,9 | -808,1 | -7,6 |

| Фонд заробітної плати | тис. грн. | 173,9 | 190,4 | 16,5 | 9,5 |

| Середньомісячна заробітна плата | грн. | 966 | 991,67 | 25,67 | 2,7 |

| БЗД | |||||

| Товарна продукція в оптових цінах | тис. грн. | 2188,8 | 1544,5 | -644,3 | -29,4 |

| Чисельність працюючих | чол. | 6 | 6 | - | 0,0 |

| Товарний бетон | куб. м. | 9780,5 | 6065,57 | -3714,93 | -38,0 |

| Фонд заробітної плати | тис. грн. | 76,2 | 84,2 | 8,0 | 10,5 |

| Середньомісячна заробітна плата | грн. | 1058,3 | 1169,44 | 111,14 | 10,5 |

Із табл. 2.2 бачимо, що загальна чисельність робітників в цехах товариства дорівнювала 37 чол. (11+5+15+6) в 2005 і 36 чол. (10+4+16+6) в 2006 році, тобто скоротилася на 1 чол. Загальна ж чисельність персоналу по підприємству склала 88 чол. та 87 чол. відповідно по роках, що свідчить про задіяння у виробничому процесі порівняно незначної чисельності працівників – 42% (37/88*100) в 2005 році та 41,4% (36/87*100) в 2006.

Таким чином, основу персоналу складає адмінперсонал – 51 чол., як для 2005, так і для 2006 року (88-37; 87-36), що визначає неефективний розподіл та використання наявних трудових ресурсів.

Щодо оплати праці по цехах підприємства, то вона безпосередньо залежить від обсягу виробленої продукції. Так, найбільшу середньомісячну заробітну плату отримують працівники бетоно-замішувальної дільниці (БЗД) – 1058,3 тис. грн. та 1169,44 тис. грн. за 2005-2006 роки (обсяг виробленої продукції по даному підрозділу дорівнював 2188,8 тис грн. та 1544,5 тис. грн. протягом досліджуваного періоду), а найменшу погонажний цех, що займається виробництвом паркету – 380 тис. грн. та 575 тис. грн., а вартість товарної продукції в цеху – 380 тис. грн. та 575 тис. грн. відповідно по роках.

Отже, на ТзОВ "Завод будівельних конструкцій" фонд оплати праці підвищився. Скорочення персоналу не здійснило значного впливу на таке підвищення. Слід зазначити, що розподіл працівників на тих, що займаються основною діяльністю і тих, що не беруть участі у виробничому процесі нераціональний, оскільки на підприємстві зростають адміністративні витрати, в тому числі і заробітна плата адмінперсоналу (відповідно до форми 2 "Звіт про фінансові результати" на 190 тис. грн.), а обсяг виробництва залишається майже на тому самому рівні через скорочення чисельності виробничих працівників.

2.2 Аналіз використання робочого часу та продуктивності праціПоліпшення використання робочого часу – важливий резерв збільшення продуктивності праці та обсягу виробництва. У процесі аналізу виявляється ефективність використання робочого часу і підраховується величина його втрат. Проаналізуємо використання робочого часу на підприємстві за допомогою даних, що наведені в табл. 2.3, дод. Л, М.

Таблиця 2.3 Використання робочого часу на ТзОВ "Завод будівельних конструкцій" за 2005-2006 роки

| Показник | За 2005 рік | За 2006 рік | Відхилення (+,-) | Умовні позначення |

| Середньооблікова чисельність працівників, чол. | 88 | 87 | -1 | Фрч |

| Фонд робочого часу, год. | 154569 | 149562 | -5007 | ЧР |

| Середня тривалість робочого дня, год. | 7,9 | 8 | 0,1 | Т |

| Відпрацьовано одним працівником: | ||||

| а) годин | 1756 | 1719 | -37 | ЛГр |

| б) днів | 222 | 215 | -5 | Д |

Як свідчать дані табл. 2.3, загальний фонд робочого часу на підприємстві скоротився на 5007 годин (149562-154569), тобто за рік кожен працівник відпрацював на 37 год. (1719-1756) менше, що становить майже на п’ять днів менше, ніж в 2005 році.

Розрахуємо вплив факторів на зменшення фонду робочого часу у звітному періоді.

Методом ланцюгових підстановок встановлюється вплив цих факторів на величину фонду робочого часу:

![]()

![]()

![]()

Таким чином, фонд робочого часу зменшився проти 2005 року у 2006 році на 5007 год., у тому числі за рахунок зменшення чисельності працівників на 1756 год., за рахунок не відпрацьованих днів (цілоденних втрат робочого часу) на 5089 год. і зріс за рахунок збільшення тривалості робочого дня – на 1869 год. Тобто загальна зміна дорівнює 4938 год., що на 69 год. (4938-5007) менше, ніж за даними табл. 2.6. Дана ситуація пояснюється здійсненням заокруглень під час розрахунків.

Продуктивність праці – це ефективність затрат конкретної праці, яка визначається кількістю продукції, виробленої за одиницю робочого часу, або кількістю часу, витраченого на одиницю продукції. Зростання продуктивності праці означає збільшення кількості продукції, виробленої за одиницю часу, або економію робочого часу, витраченого на одиницю продукції. Аналіз продуктивності праці на ТзОВ "Завод будівельних конструкцій" проведемо на основі даних табл. 2.4, дод. Д, Е, Є, Ж.

Таблиця 2.4 Аналіз продуктивності праці на ТзОВ "Завод будівельних конструкцій" за 2005-2006 роки

| № | Показник | Умовні познач. | За 2005 рік | За 2006 рік | Відхилення (+, -) | |

| абсол. | % | |||||

| 1. | Товарна продукція, тис. грн. | ТП | 5818,5 | 5847,1 | 28,6 | 0,5 |

| 2. | Чисельність працівників, осіб | ЧП | 88 | 87 | -1 | -1,1 |

| 3. | з них робітників, осіб | ЧР | 37 | 36 | -1 | -2,7 |

| 3а. | Питома вага робітників у загальній чисельності працівників, % | ПВр | 42,0 | 41,4 | -0,6 | -1,4 |

| 4а. | Кількість відпрацьованих робітниками: людино-днів | ЛДр | 8226 | 7736 | -490 | -6,0 |

| 4б. | людино-годин | ЛГр | 64989,2 | 61887,7 | -3101,5 | -4,8 |

| 5. | Кількість днів, відпрацьованих одним робітником: (ряд. 4а / ряд. 3) | Д | 222,337 | 214,888 | -7,449 | -3,4 |

| 6. | Середня тривалість робочого дня | Тс | 7,9 | 8,0 | 0,1 | 1,3 |

| 7. | Середня кількість годин відпрацьованих одним робітником (ряд 4б / ряд 3) | Гс | 1756,5 | 1719,1 | -37,4 | -2,1 |

| 8. | Середня продуктивність праці одного працівника: (ряд. 1 / ряд. 2)*1000, грн. | РВп | 66119,3 | 67208 | 1088,7 | 1,6 |

| 9. | Середня продуктивність праці одного робітника: (ряд. 1 / ряд. 3)*1000, грн. | РВр | 157257 | 162419,4 | 5162,6 | 3,3 |

| 10. | Середньоденна продуктивність праці одного робітника: (ряд. 1 / ряд. 4а)*1000, грн. | ДВр | 707,3 | 755,8 | 48,5 | 6,9 |

| 11. | Середньогодинна продуктивність праці одного робітника (ряд. 1 / ряд. 4б)*1000, грн. | ГВр | 89,5 | 94,5 | 5,0 | 5,6 |

| 12. | Витрати людино-годин на виробництво 1 тис. грн. продукції (ряд. 4б / ряд. 1)*1000, грн. | ТМ | 11169,4 | 10584,3 | -585,1 | -5,2 |

Аналіз показує, що продуктивність праці в 2006 році зросла в порівнянні з 2005 роком за всіма показниками, але не однаковою мірою.

Різниця в рівнях середньої продуктивності праці одного працюючого і одного робітника 2005 та 2006 років в 1,7% (3,3-1,6) пояснюється зниженням питомої ваги робітників у загальній чисельності працівників основної діяльності на 0,6% (41,4-42,0).

Різниця в рівні середньої продуктивності праці та середньогодинної продуктивності праці одного робітника протягом вище названого періоду в 3,6% (6,9-3,3) виникла у зв’язку з наявністю цілоденних втрат часу, які становили 7 днів або 3,4% на кожного робітника.

Різниця в рівні середньогодинної і середньоденної продуктивності одного робітника праці в -1,3% (5,6-6,9) із скороченням внутрішньо змінних втрат робочого часу, які становили 0,1 години (8-7,9) за кожну зміну на одного робітника. Найбільш узагальненим показником продуктивності праці є середня продуктивність праці одного працюючого. Величина його залежить від продуктивності праці робітників, їхньої питомої ваги в загальній чисельності промислово-виробничого персоналу, а також від кількості відпрацьованих ними днів та тривалості робочого дня. Отже, середня продуктивність праці одного працюючого дорівнюватиме добутку таких факторів:

РВп = ПВр * Д * Т * ГВр (2.1)

Розрахунок впливу цих факторів на зміну рівня середньої продуктивності праці одного працюючого проводиться (ПОД) методом абсолютних різниць:

1. Зміна питомої ваги у складі ПОД:

∆РВп = [∆ПВр * РВр] / 100, тобто (-0,7) * 157256,8 / 100 = -1100,8 грн.

2. Зміна середнього виробітку одного робітника:

∆РВп =[∆РВр * ПВр] / 100, тобто 5162,6 * 41,4 /100 = 2137,3 грн.

Усього: + 1036 грн. (за даними табл. 2.7 – 1088,7 грн.)

Аналогічно аналізується зміна середнього виробітку одного робітника на, яка залежить від кількості відпрацьованих днів у звітному періоді, середньої тривалості робочого дня і середнього денного виробітку

∆РВр = Д * Т *ГВр (2.2.)

1. Зміна кількості відпрацьованих днів одним робітником:

∆РВр = ∆Д * Т2005 *ГВр 2005, тобто (-7,449) * 7,9 * 89,5 = -5266,8 грн.

2. Зміна тривалості робочого дня:

∆РВр = ∆Т * Д2006 *ГВр 2005, тобто -0,1 * 214,888 * 89,7 = 1923,2 грн.

3. Зміна середнього денного виробітку одного робітника:

∆РВр = ∆ГВр * Д2006 *Т 2006, тобто 5 * 214,888 * 8 = 8595,5грн.

Усього: 5251,9 грн. (за даними табл. 2.7 – 5162,6 грн.)

Отже, за даними аналізу середній виробіток одного працюючого за 2006 рік вищий від цього ж показника за 2005 на 1036 грн. Він збільшився за рахунок зростання середнього денного виробітку одного робітника на 8595,5 грн. та зростання тривалості робочого дня на 1923,2 грн. Негативно вплинуло скорочення кількості днів, відпрацьованих одним робітником, що скоротило середній виробіток на 5266,8 тис. грн.

Аналіз продуктивності праці закінчується розрахунком впливу окремих факторів на обсяг товарної продукції у звітному періоді. Даний розрахунок проводиться методом абсолютних різниць.

1. Зміна кількості робітників:

∆ТП= ∆ЧР * Д2005 *Т 2005 * ГВр 2005, тобто [(-1) * 222 * 7,9 * 89,5] / 1000 = -157,0 тис. грн.

2. Зміна кількості відпрацьованих одним робітником днів:

∆ТП= ∆Д * ЧР2006 *Т 2005 * ГВр 2005, тобто [(-7,449) * 36 * 7,9 * 89,5] / 1000 = -(189,6 тис. грн.)

3. Зміна тривалості робочого дня:

∆ТП= ∆Т * ЧР2006 *Д 2006 * ГВр 2005, тобто [0,1 * 36 * 214 * 89,5] / 1000 = 69,0 (тис. грн.)

4. Зміна середньогодинного виробітку одного робітника:

∆ТП= ∆ГВр * Д 2006 *Т 2006 * ЧР 2006, тобто [5 * 214 * 8 * 36] / 1000 = -308,2 (тис. грн.)

Загальна зміна (-157) + (-189) + 69,0 + 308,2 = 30,6 тис. грн., що у зв’язку з проведенням заокруглень дещо не відповідає даним табл. 2.7 по ряд. 1 графі 6 – 28,6 тис. грн.

Таким чином, в цілому вартість товарної продукції на ТзОВ "Завод будівельних конструкцій" зросла. Хоча факторний аналіз її зміни показав: на скорочення обсягу виробленої продукції здійснили негативний вплив перших два фактори – скорочення кількості робітників (на 157 тис. грн.) та зменшення кількості днів, відпрацьованих одним робітником (на 189 тис. грн.). Та за рахунок зростання тривалості робочого дня на 0,1 год. вартість товарної продукції розширилася на 69 тис. грн., а за рахунок зміни середньогодинного виробітку на 308,2 тис. грн.

2.3 Аналіз форми та системи оплати праці на підприємствіАналіз форми та системи опрати праці на ТзОВ "Завод будівельних конструкцій" проведемо за допомогою "Табелю обліку робочого часу" (дод. З).

В даному документі зафіксовані наступні дані:

- посада працівника;

- ставка в грн. (за відпрацьовану годину або ж посадовий оклад);

- фактична кількість відпрацьованих днів;

- кількість невідпрацьованих днів з різних причин – у зв’язку з тимчасовою непрацездатністю, відпустки з дозволу адміністрації, чергові відпустки, відпустки по догляду за дитиною тощо.

Щодо форм оплати праці, які застосовуються на досліджуваному суб’єкті господарювання, то можна сказати, що відрядна форма в даному випадку відсутня. Всі виконані роботи на ТзОВ "Завод будівельних конструкцій" оцінюються відповідно до годинної тарифної ставки відповідного розряду та кількість відпрацьованих годин.

Почасова оплата праці адміністративного персоналу (керівників, спеціалістів і службовців) проводиться за місячними посадовими окладами (ставками).

Таким чином, на підприємстві застосовується така форма оплати праці як почасова, яка розраховується за годинними тарифними ставками із застосуванням нормованих завдань та за місячними окладами.

Щодо систем оплати праці ТзОВ "Завод будівельних конструкцій", то їх на підприємстві використовується дві:

- проста почасова;

- система оплати праці за посадовими окладами.

Проведемо розрахунок розміру заробітної плати працівників товариства відповідно до використовуваних форм оплати праці:

1. За посадовими окладами – наприклад, сума нарахованої заробітної плати головного бухгалтера буде рівна 2500 грн., оскільки посадовий оклад даного працівника, визначений штатним розписом дорівнює вище зазначеній сумі; при цьому протягом жовтня 2007 року начальник бухгалтерської служби відпрацювала всі робочі години. Саме тому нарахована заробітна плата буде рівна визначеному посадовому окладу.

2. Проста почасова – до прикладу візьмемо розрахунок заробітної плати готувача сумішей Ботезату А.М. Даний працівник має присвоєний 4-й розряд тому застосовується найвищий розмір оплати праці за 1 годину – 15 грн.; кількість відпрацьованих годин за місяць 176. Тоді розмір оплати праці становитиме: 15 * 176 = 2640 грн.

Таким чином, ефективна організація оплати праці – одна із найважливіших проблем трудових відносин. На ТзОВ "Завод будівельних конструкцій" система оплати праці є найбільш прийнятною, оскільки враховує внесок кожного працівника (як виробничого, так і невиробничого) в загальний дохід підприємства і забезпечує реальну оцінку затрат праці кожного представника трудового колективу.

3. Шляхи покращення ефективності від застосування різних форм та систем оплати праці

В економічній системі, що ґрунтується на різноманітних формах власності і господарювання, організація заробітної плати, як свідчить світовий досвід, здійснюється поєднанням: державного регулювання; договірного регулювання через укладення генеральної, галузевих, регіональних (регіонально-галузевих) угод і колективних договорів на рівні підприємств, трудових договорів з найманими працівниками; механізму визначення індивідуальної заробітної плати безпосередньо на підприємстві (в структурному підрозділі) з використанням таких елементів, як заводська тарифна система, нормування праці, форми й системи оплати праці.

Глибокі зміни, що відбуваються в Україні в економічній, політичній, соціальній сферах, спрямовані на становлення нової економічної системи, основаної на ринкових відносинах.

Уже нині в Україні є реальністю багатоманітність форм власності і господарювання. Держава перестала бути моновласником, значним є прошарок недержавних підприємств, на нових принципах будується функціонування підприємств, які засновані на державній власності. Якщо зазначене є реальністю, то такою ж реальністю має бути й організація заробітної плати, що будується на поєднанні саме тих елементів, які притаманні економіці змішаного типу.

Мистецтво управління ринковою економікою, на нашу думку, полягає передусім у віднайдені оптимального варіанту поєднання ринкових і державних важелів. Ринок повинен працювати, створювати сильні мотиви, мобільність, ефективність виробництва, а держава – йому активно допомагати, створювати "правила гри", регулювати економіку на макрорівні, всіляко сприяти соціальному миру в суспільстві. Що ж стосується організації оплати праці, то тут украй важливо вирішити аналогічне завдання – віднайти оптимум між державним і договірним регулюванням заробітної плати.

Принцип розмежування державного і договірного регулювання заробітої плати та визначення їх сфери і змісту закріплено в Законі України "Про оплату праці", введеному в дію Постановою Верховної Ради № 144/95-ВР від 20.04.95 з 1 травня 1995 р. Відповідно до ст. 5 цього Закону організація оплати праці здійснюється на підставі законодавчих та інших нормативних актів; генеральної угоди на державному рівні; галузевих, регіональних угод; колективних договорів; трудових договорів.

Суб'єктами організації оплати праці є органи державної влади та місцевого самоврядування, власники, об'єднання власників або їх представницькі органи, професійні спілки, об'єднання професійних спілок або їх представницькі органи, працівники.

В умовах ринкової системи господарювання фонд оплати праці повинен складатися із індивідуальних заробітних плат і визначатися елементами організації оплати праці (тарифна система, нормування, форми і системи заробітної плати), а також сукупністю результатів роботи кожного працівника. Фонд оплати праці відображає сумарні витрати підприємства на оплату праці персоналу. Власник підприємства або його представницький орган вирішує, які витрати на оплату праці він може понести, зважаючи на вартість робочої сили на ринку праці, кон'юнктуру ринку, необхідність забезпечити конкурентноздатність продукції на ринку товарів (послуг), рівень інфляції, державні, галузеві (регіональні) гарантії в оплаті праці та інші чинники. Його рішення повинно бути найоптимальнішим і мати позитивний соціально-економічний ефект, тобто рівень оплати праці не повинен негативно відобразитись в розрізі витрат фірми, а відповідно її прибутку, і водночас зберегти продуктивність праці на необхідному рівні.

Важливу роль в прийнятті рішенні відіграє правильно дібрана система заробітної плати, яка враховує особливості трудового процесу, завдання, що стоять перед конкретним робочим місцем, професію і кваліфікацію робітника, його особисті інтереси, є ефективним організаційним засобом і значним мотивуючим фактором. Тому аналіз практики організації заробітної плати, що включає і оцінювання ефективності використовуваних форм і систем, повинен провадитися систематично і кваліфіковано. Це сприятиме підвищенню результатів виробництва, оптимальному поєднанню інтересів найманого працівника і підприємця (власника).

В організації заробітної плати, коли треба приймати конкретні рішення що до вибору форм і систем оплати праці, умов і розмірів преміювання тощо, необхідно враховувати багато різних чинників.

До найвагоміших об'єктивних чинників належать:

- функції працівників у виробничому процесі,

- зміст і характер їх роботи,

- умови праці,

- стратегічні цілі і поточні завдання підприємства,

- особливості виробництва на конкретних дільницях.

Поряд з об'єктивними є і суб'єктивні фактори, на які не можна не зважати, консерватизм мислення людей, звички і традиції, що склалися, організаційна інертність, яка чинить опір нововведенням.

Різкі зміни в організаційному механізмі, що склалися, насторожують і лякають людей, спричинюють інколи неусвідомлений опір. Незначні зміни сприймаються колективом легше, але вони, як правило, малоефективні. Тому потрібна певна послідовність, зваженість під час запровадження принципово нових систем заробітної плати.

Спираючись на наукові дослідження, передовий досвід, керівникам і спеціалістам, зайнятим удосконаленням організації оплати праці, можна рекомендувати таку стратегію:

- нововведення не слід робити частим явищем, працівник повинен бути впевненим, що прийняті "правила гри" зберігаються на певний період, наприклад, на термін дії колективного договору або галузевої тарифної угоди;

- малозначні зміни, як правило, неефективні і на них не слід втрачати час;

- суттєві нововведення треба готувати з високою мірою відповідальності за спеціальним планом, продуманим до дрібниць;

- у процесі підготовки і запровадження нововведень велику увагу слід звернути на навчання персоналу, його психологічну готовність до сприйняття нового;

- нововведення в сфері оплати праці краще приживаються, коли вони поєднуються в часі із значними організаційно – технічними новаціями (реконструкція виробництва, перехід на випуск нової продукції, запровадження нової технології і т.п.);

- у період економічної нестабільності в Україні організаційні зміни в оплаті праці доцільно суміщати з введенням нового розміру мінімальної заробітної плати;

- нововведення, що зачіпають інтереси великих трудових колективів, доцільно відпрацьовувати і випробовуючи на вужчій соціально – виробничій базі.

Отже, слід зазначити, що для підвищення ефективності оплати праці на підприємстві необхідно застосовувати поєднання кількох форм заробітної плати. Наприклад фіксована ставка та бонус. Фіксована ставка має ефект стабільності як для працівника (забезпечує мінімальний дохід в період низької активності попиту на продукцію), так і для фірми (спрощує планування витрат). Бонус або відсоток від виробітку (продажу) мотивує працівника до більш продуктивної роботи.

Також позитивне значення для ефективної роботи має застосування різноманітних премій та надбавок прив’язаних до результатів роботи окремих структурних підрозділів чи підприємства загалом. Даний фактор формує інтерес кожного працівника в сукупному результаті та успіху фірми.

В ідеалі для забезпечення найбільшої продуктивності праці будь-який суб’єкт господарювання повинен забезпечити кожного працівника найкращими умовами праці, стабільним та справедливим доходом, а також соціальними гарантіями. Фірма повинна гарантувати захист прав своїх працівників не тільки в середині своєї інфраструктури, але й поза її межами. Вона повинна оперативно реагувати на порушення свобод кожного працюючого зі сторони інших структур (приватних, громадських, державних) та захищати його інтереси. Працівник на своєму робочому місці повинен зосереджуватись тільки на своїй безпосередній роботі, а не відволікатись на ряд проблем, що значно знижують продуктивність праці.

Нажаль, такі умови можна зустріти тільки в країнах з високо розвиненою економікою. Наші підприємці мало зважають на інтереси працівників. Іноді це зумовлено неможливістю підприємства забезпечити такі умови тому він обирає оптимальне співвідношення позицій фірми і позицій персоналу. Однак часто таке відношення до персоналу спричинене економією коштів за рахунок заробітних плат працівників, така поведінка неправильна і ефективність від неї має короткостроковий характер. Адже, в першу чергу, знижується продуктивність праці. По-друге, дана фірма стає транзитною для кадрових ресурсів. Тобто, висококваліфікований працівник ніколи не піде працювати на таке підприємство, так як сьогодні існує багато фірм, які охоче приймають спеціалістів пропонуючи їм високий рівень оплати праці і різноманітні соціальні пакети. Тим паче, за професіоналами зараз все активніше полюють рекрутингові агентства. Отже, на такі "транзитні" фірми в більшості влаштовуються початківці, тобто працівники без значного стажу роботи. Пізніше, пропрацювавши деякий час на цих підприємствах, отримавши досвід роботи, вони перетворюються в кваліфікованих спеціалістів. Такі працівники починають усвідомлювати, що їхні набуті професійні якості оцінюються досить низько і починають шукати нового роботодавця з вищим рівнем заробітної плати і перспективами кар’єрного росту. Тому можна зробити висновок, що власники таких фірм глибоко помиляються в тому, що економлять ресурси, вони їх втрачають навчаючи все нових і нових професіоналів для своїх конкурентів.

Для вирішення проблеми можна запропонувати керівникам переглянути системи оплати праці на своїх підприємствах та більше уваги приділити саме цьому питанню, проводити постійний моніторинг процесу оплати праці, визначити реальну ефективність заробітної плати зважаючи на всі фактори, в тому числі психологічні.

Загалом можна передбачити, що в недалекому майбутньому вище описані суб’єкти господарювання втратять свої позиції через відсутність необхідних спеціалістів. Виграють тільки ті, які роблять ставку не тільки на матеріально-грошові ресурси, але й на інтелектуальні активи, на професійні здібності персоналу. Адже в більшій мірі людський фактор відіграє вирішальну роль в процвітанні будь-якої компанії.

Висновки та пропозиції

Зважаючи на опрацьований матеріал та проведене в даній курсовій роботі дослідження можна зробити висновок, що перебудова організації заробітної плати відповідно до вимог ринкової економіки не знімає необхідності рішення наступних задач, які стоять перед системами заробітної плати:

- підвищення матеріальної зацікавленості кожного у виявленні і використанні резервів ефективності своєї праці, виключення можливостей одержання незароблених грошей;

- поєднання різних форм оплати праці;

- усунення випадків зрівняльності в оплаті праці, досягнення прямої залежності заробітної плати всіх працівників від індивідуальних і колективних результатів праці;

- поліпшення співвідношень в оплаті праці працівників різних категорій і професійно – кваліфікаційних груп з урахуванням складності виконуваних робіт, умов праці, відповідальності, сформованих пріоритетів в оплаті праці працівників, що враховують дефіцитність тих або інших професій, вплив різних груп працюючих на досягнення високих кінцевих результатів і конкурентноздатність виробництва;

- активне залучення трудового колективу до участі в оцінці індивідуальних результатів праці працівника і розподілові колективного заробітку, особливо при розвитку ринкових форм економічних відносин усередині підприємств (внутрівиробничого госпрозрахунку, орендних відносин, підряду і т.п.).

Розвиток економіки в напрямку всілякого вдосконалення ринкових відносин як неодмінну умову повинна супроводжуватися посиленням соціальної підтримки працівників всіх галузей. Стосовно до заробітної плати він повинен складатися насамперед у тім, щоб рівень оплати забезпечував нормальне відтворення робочої сили відповідної кваліфікації, а зростання прибутку здійснювалося не за рахунок надмірної інтенсивності праці працівника, а за рахунок раціональної організації виробничого процесу і підвищення технічного рівня виробництв, полегшення процесів праці. Соціальна підтримка персоналу в умовах ринкової економіки складається також і в тому, щоб йому були надані всі можливості для росту індивідуальної заробітної плати за рахунок власних трудових зусиль у рамках державних гарантій мінімальної оплати праці й угод профспілкових організацій або інших представницьких органів працівників із власником або відповідною адміністрацією.

Список використаних джерел

1. Конституція України: Прийнята на п’ятій сесії Верховної Ради України 28 червня 1996 р. - К.: Офіційне видавництво Верховної Ради України, 1996.–115 с.

2. Закон України "Про підприємства в Україні" // Відомості ВРУ, 1991, № 24, С. 611-629.

3. Інструкція зі статистики заробітної плати: Затверджено наказом Міністерства статистики від 19.01.2004 р. №5//Все про бухгалтерський облік .-2004.-№13 С.8-12

4. Про оплату праці: Закон України //Голос України. –.1995. – №94.

5. Бажан І.І. Сучасні ринкові трансформації трудового потенціалу в трудовий капітал // Формування ринкових відносин в Україні – 2004 – вип. 3 – с. 69-74

6. Г.О.Швиданенко, С.Ф.Покропивний, С.М.Клименко та. iн. Економiка пiдприємства: Навч.-метод. посiбник для самост. вивч. дисц. / - К.: КНЕУ, 2000. - 248 с.

7. Зятковський І.В. Фінанси підприємства: Навчальний посібник. — Тернопіль: Економічна думка, 1999. — 248 с.

8. Кірейцев Г.Г. Фінанси підприємств: Навч.посібник / Курс лекцій. – Київ: ЦУЛ,2002. – 268с.

9. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємства: Підручник. — К.: Либідь, 2002. — 282 с.

10. Матвієнко А.С. Економічна оцінка трудового потенціалу // Економіка і держава – 2005 - №6 – с. 68-71

11. Мних Є.В. Економічний аналіз: Підручник. – Київ: Центр навчальної літератури, 2003р. – 412 с.

12. Павловський Н., Шелешкова С. Стан та тенденції витрат на оплату праці в структурі операційних витрат// Україна: аспекти праці. – 2002 - №7. – С. 24-30.

13. Петрович Й. М. Економіка виробничого підприємства: Навч. Посібник. – К.-2001, 405с.

14. Петрович Й.М., Кіт А.Ф., Семенів О.М. Економіка підприємств: Підручник. – Львів: Новий світ-2000, 2004 – 680 с.

15. Поддєрьогін А.М., Білик М.Д., Буряк П.Д. та ін. Фінанси підприємств: Підручник. – К.: "КНЕУ", 2004. – 546 с.

16. Покропивноий С. Ф.. Економіка підприємства: Підручник. — К.: КНЕУ, — 1999. — 256 с.

17. Савицька Г.В. Економічний аналіз діяльності підприємств: Навчальний посібник. – К.: Знання, 2004. – 654 с.

18. Строїч С. Мінімальна заробітна плата знову зросла // Баланс, 2007.-№7.-С.27

19. Хотомлянський О., Перната Т. Створення фондів оплати праці на основі бюджетного планування структурних підрозділів підприємства //Економіка України. - 2005.- №10. – С.53

Похожие работы

... обліку касових видатків (ф. № 3-ф), який також ведеться: - в особовій картці при оплаті рахунків; - картці обліку асигнувань і касових видатків при перерахуванні коштів через територіальні органи Держказначейства; та на підставі перевірених звітів підприємств, установ і організацій (розпорядників коштів) за формою № 2-мдб. Квартальні звіти про виконання Державного бюджету складаються територі ...

... коштів є важливим чинником у зниженні собівартості продукції чи виконаної роботи. Раціональне використання оборотних коштів залежить від правильного їхнього формування і ефективної організації виробництва. Зосередження н підприємствах зайвих оборотних коштів приводить до їхнього заморожування. Це завдає шкоди економіці господарства. Щоб уникнути такого положення, оборотні кошти нормуються, що є ...

... на ринку). 19) Грошові надходження від фінансово-інвестиційної діяльності З переходом на ринкові основи господарювання зростає значення інвестиційної та фінансової діяльності підприємств. Фінансові інвестиції зумовлені потребою ефективного використання вільних фінансових ресурсів, коли кон'юнктура фінансового ринку уможливлює отримання значно більшого рівня прибутку на вкладений капітал, ...

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

0 комментариев