Навигация

Совершенствование системы управления персоналом на предприятии

149788

знаков

20

таблиц

9

изображений

Содержание

Введение

1. Анализ и оценка производственно-хозяйственной деятельности ЗАО «Марийское»

1.3. Анализ финансовых результатов деятельности ЗАО «Марийское»

ЗАО «Марийское» имеет резервы для восстановления своего положения на рынке. Возможным направлением развития предприятия в ближайшее время является расширение производства и реализации выпускаемой птицеводческой продукции. Для этого предприятие имеет все необходимые условия производства: производственные площади, опыт и технология разработки продукции, обученные кадры и персонал.

2. Совершенствование системы управления персоналом ЗАО «Марийское»

Введение. 3

1. Анализ и оценка производственно-хозяйственной деятельности ЗАО «Марийское» 7

1.1. Организационно-правовая основа. 7

1.2. Анализ основных технико-экономических показателей ЗАО «Марийское» 10

1.2.1. Анализ производства и реализации продукции. 10

1.2.2. Анализ использования персонала и фонда оплаты труда. 13

1.2.3. Анализ использования основных средств. 16

1.2.4. Анализ использования материальных ресурсов. 20

1.2.5. Анализ себестоимости продукции. 22

1.3. Анализ финансовых результатов деятельности ЗАО «Марийское». 25

2. Совершенствование системы управления персоналом ЗАО «Марийское» 32

2.1. Цели и задачи совершенствования системы управления персоналом.. 32

2.2. Оценка системы управления персоналом в ЗАО «Марийское». 38

2.3. Проектирование совершенствования системы управления персоналом ЗАО «Марийское». 56

2.3.1. Формирование мероприятий по аттестации персонала. 56

2.3.2. Разработка мероприятий по работе с кадровым резервом.. 59

2.3.3. Разработка требований, предъявляемых к работникам, принимаемым на руководящую должность на предприятии. 63

2.3.4. Совершенствование мотивации персонала. 66

2.4. Оценка эффективности служб управления ЗАО «Марийское». 71

3. Создание службы управления персоналом.. 74

4. Безопасность и экологичность проектных решений. 79

Заключение. 86

Список литературы.. 94

Приложения. 98

Введение

Одной из важнейших проблем на современном этапе развития экономики большинства стран мира является проблема в области работы с персоналом. При всем многообразии существующих подходов к этой проблеме в различных промышленно развитых странах основными наиболее общими тенденциями являются следующие: формализация методов и процедур отбора кадров, разработка научных критериев их оценки, научный подход к анализу потребностей в управленческом персонале, выдвижение молодых и перспективных работников, повышение обоснованности кадровых решений и расширение их гласности, системная увязка хозяйственных и государственных решений с основными элементами кадровой политики. Эти общие тенденции должны учитываться в отечественной практике управления производством при становлении рыночной экономики.

Вряд ли кто-нибудь станет оспаривать утверждение о том, что доходы любой организации в первую очередь зависят от того, насколько профессионально в ней работают специалисты. Результаты деятельности многих предприятий и накопленный опыт их работы с кадрами показывают, что формирование производственных коллективов, обеспечение высокого качества кадрового потенциала являются решающими факторами эффективности производства и конкурентоспособности продукции. Проблемы в области управления персоналом и повседневная работа с кадрами, по оценке специалистов, в ближайшей перспективе будут постоянно находиться в центре внимания руководства. В будущем, с развитием научно-технического прогресса, содержание и условия труда приобретут большее значение, чем материальная заинтересованность.

Облик современного руководителя определяют представления о труде и вытекающие из них системы мотивации и отношения сотрудников к труду. Меняющиеся представления о содержании и характере труда, свободном времени и качестве жизни предъявляют новые требования к руководству кадрами. Все более важным становится подготовка и непрерывное обучение персонала. Особенно возрастает актуальность подготовки управленческих кадров всех уровней, все это и определяет актуальность выбранной темы работы.

В 70-80-е годы кадровые службы наряду с оперативным начинают заниматься перспективным, долговременным планированием трудовых ресурсов и их участие в формировании стратегического управления организации становится ключевым и необходимым.

Практика управления персоналом 90-х годов показывает неэффективность шаблонных решений сложных социально-экономических проблем. В этот период внедряются новые методы работы с людьми, обеспечивающие учет интересов предпринимателей и персонала. Инновационные подходы к управлению персоналом способствуют реализации творческого потенциала персонала.

В настоящее время службы управления персоналом организаций решают сложные и многообразные задачи и представляют собой порой довольно крупные подразделения, включающие в свой состав 50 и более служащих. Они строят свою работу на основе стратегического планирования и мышления, расширении гарантий занятости трудовых ресурсов (приложение 1).

Проблемам управления персоналом в настоящее время уделяется много внимания. В процессе написания дипломного проекта были использованы труды таких известных ученых, психологов и публицистов как Шкатулло В.И., Шекшня С.В., Егоршина А.П., Кибанова А.Я., Дарховского И.С., Волкова И.П., Герчиковой И.Н., Ковалева Л.Г., Ксенчук Е.В., Макарова С.Ф., Власовой В.М. и др. Кроме российских разработчиков, проблемами работы с персоналом давно занимаются зарубежные ученые, работы которых также помогли в написании работы - Мескон М.Х., Вудкок В., Карлоф Б., Ховард В. и др.

Объектом исследования является специализированное предприятие по производству птицеводческой продукции - ЗАО «Марийское».

Предмет исследования – особенности системы управления на данном предприятии.

Целью дипломной работы является анализ системы управления персоналом на предприятии ЗАО «Марийское» и разработка мероприятий по ее совершенствованию.

В связи с поставленной целью, задачами дипломной работы являются:

- исследование методологических основ управления персоналом предприятия;

- проведение анализа производственно-хозяйственной деятельности предприятия;

- анализ организационной структуры ЗАО «Марийское»;

- анализ количественного и качественного состава кадров предприятия;

- оценка кадровой политики на предприятии ЗАО «Марийское»;

- исследование подбора, оценки, расстановки и обучения персонала;

- разработка мероприятий по совершенствованию управления персоналом на предприятии.

Достижение этих задач осуществляется с помощью методов экономического анализа. В данной работе использовались как классические методы анализа хозяйственной деятельности и финансового анализа, так и традиционные методы экономической статистики.

Исследование системы управления персоналом на ЗАО «Марийское» и разработка на его основе эффективной стратегии является на современном этапе развития рыночных отношений одним из приоритетных направлений.

Основой исследования являются разработки отечественных и зарубежных авторов по теории и практике управления персоналом предприятия.

При написании дипломной работы использовалась специальная литература, научная и периодическая литература, статистические данные.

В качестве информационно-аналитической базы использовались документы бухгалтерско-финансовой отчетности ЗАО «Марийское» за 2003-2005 гг. работы предприятия.

1. Анализ и оценка производственно-хозяйственной деятельности ЗАО «Марийское»

1.1. Организационно-правовая основа

Закрытое акционерное общество «Марийское» зарегистрировано Государственной Регистрационной палатой Республики Марий Эл № 441 от 4.12.95г., учреждено в процессе приватизации в соответствии с Постановлением Правительства РФ от 4 сентября 1992 года № 708 «О порядке приватизации и реорганизации предприятий и организаций АПК», положением о реорганизации колхозов, совхозов и приватизации с/х - предприятий, утвержденным постановлением Правительства РФ №708 и решением трудового коллектива птицесовхоза «Марийский» от 6 сентября 1994 года, протокол № 1.

Устав Закрытого акционерного общества «Марийское» в новой редакции зарегистрирован 09.01. 1998 года, регистрационный номер 257.

Акционерное общество «Марийское» является закрытым акционерным обществом. Общество является юридическим лицом и действует на основании устава и законодательства Российской Федерации.

Фирменное наименование Общества: Закрытое акционерное общество «Марийское».

Сокращенное наименование Общества: ЗАО «Марийское».

Место нахождения ЗАО «Марийское»: Россия. Республика Марий Эл, Медведевский район п. Краснооктябрьский.

Основной целью ЗАО «Марийское» является извлечение прибыли.

ЗАО «Марийское» имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных Федеральными законами.

Общество осуществляет, следующие виды деятельности:

- производство мяса птицы;

- производство сельскохозяйственной продукции растениеводства и животноводства;

- глубокая переработка мяса птицы, говядины, свинины;

- оптовая и розничная торговля сельскохозяйственной продукцией;

- оптовая и розничная торговля продовольственными товарами;

- оптовая и розничная торговля непродовольственными товарами;

- заготовка, переработка и реализация вторичного сырья, отходов производства, растительного и минерального сырья и др.

ЗАО «Марийское» обязано действовать во имя интересов акционерного общества, способствовать его дальнейшему развитию и процветанию; во всех вопросах своей деятельности соблюдать требования действующего законодательства, Устава акционерного общества; выполнять в первоочередном порядке работы, имеющие приоритетное значение для акционерного общества в целом.

Учредителями общества являются члены трудового коллектива, 100% акций распределены среди учредителей.

Акционерное общество возглавляет директор и Наблюдательный Совет из 5 человек.

Организационно предприятие разбито на три отделения.

Первое отделение расположено в поселке Краснооктябрьский Медведевского района в 18 км от столицы республики - города Йошкар-Ола по Козьмодемьянскому тракту, в 15 км от районного центра поселка Медведево и в 2 км от железнодорожной станции Нолька. Здесь сосредоточено основное производство: птичники по выращиванию цыплят, цеха по забою птицы, её переработке (консервный и колбасный). Кроме того, здесь расположена молочно-товарная ферма по производству молока и привеса крупного рогатого скота и свиней. Эта продукция идет в основном на удовлетворение внутренних потребностей предприятия. Свиноферма на 60 голов свиноматок предназначена для выращивания поросят до окончания подсосного периода, после которого они реализуются работникам хозяйства.

Для обеспечения производственного процесса имеются вспомогательные и обслуживающие объекты: котельная, цех приготовления комбикормов, кормосклад, очистительные сооружения, система водоснабжения и канализации, тепловые сети, электросети, автотракторный парк, ремонтно-строительный цех.

Второе отделение расположено в селе Люльпаны и в деревне Турша (присоединены в 2002 году) в тридцати-сорока километрах от города Йошкар-Ола. Во втором отделении имеются две фермы по производству молока и откорму КРС и свинокомплекс. Здесь сосредоточены основные сельскохозяйственные угодья. Выращивают зернофуражные культуры (ячмень, овес), а также яровую и озимую пшеницу.

Третье отделение образовалось путем присоединения к ЗАО «Марийское» ОАО «Казанское», расположенного на расстоянии около ста километров от города Йошкар-Ола по Сернурскому тракту. Здесь находится молочно-товарная ферма по производству молока и откорму КРС, пилорама для производства деловой древесины и дров, реммастерская и мельница. Третье отделение ЗАО «Марийское» появилось в 2003 г. и занимает площадь 8607 га.

Сельское хозяйство является ведущей отраслью республики, важное место в нем занимает птицеводство, представленное крупными птицефабриками. Основными конкурентами ЗАО «Марийское» являются ЗАО ПТФ «Горномарийская», ПТФ «Волжская» и ГПЗ «Азановский».

Благодаря слаженной работе, птицефабрике удается производить конкурентоспособную продукцию, которая пользуется спросом не только Республике Марий Эл, а также за ее пределами.

Достоинством предприятия является прочный опыт работы, сложившиеся отношения в коллективе, профессиональный опыт персонала, знание рынка, устойчивые связи с поставщиками и потребителями.

ЗАО «Марийское» - крупнейшее хозяйство в республике Марий Эл по производству мяса цыплят-бройлеров и продуктов его переработки. Его доля в валовом производстве мяса бройлеров в Медведевском районе превышает 42%, в целом по республике – 10%. Основными отраслями производства являются: птицеводство, животноводство, растениеводство, переработка мяса птицы и скота, переработка молока, оптовая и розничная торговля.

1.2. Анализ основных технико-экономических показателей ЗАО «Марийское»

Технико-экономические показатели позволяют проанализировать динамику экономического развития предприятия и выявить важнейшие факторы, оказавшие влияние на эти тенденции.

1.2.1. Анализ производства и реализации продукции

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции.

Главной задачей анализа производственной программы, динамики роста промышленной продукции является систематическое наблюдение и контроль за выполнением предприятием установленных заданий и договорных обязательств. Конечной целью является выявление резервов увеличения объема работ и услуг на основе лучшего использования имеющихся мощностей, трудовых и материальных ресурсов.

Проанализируем показатели реализации на предприятии ЗАО «Марийское».

Таблица 1.1

Анализ объема реализации продукции

| Год | Объем реализации продукции в текущих ценах, тыс. руб. | Темпы роста,% | Объем реализации продукции в сопоставимых ценах, тыс. руб. | Темпы роста,% | |||

| базис-ные | цепные | ||||||

| базисные | цепные | ||||||

| 2003 | 423842 | - | - | 423842 | - | - | |

| 2004 | 486437 | 114,8 | 114,8 | 372980 | 88,0 | 88,0 | |

| 2005 | 601034 | 141,8 | 123,6 | 470730 | 111,1 | 126,2 | |

Анализируя данные таблицы 1.1. следует отметить, что объем реализации продукции ЗАО «Марийское» в сопоставимых ценах за 2003-2005 гг. возрос на 46888 тыс. руб. или на 11%. Такое увеличение объемов реализованной продукции предприятия объясняется возрастающим спросом на птицеводческие продукты ЗАО «Марийское», расширением географии сбыта товаров.

За три года объем реализации продукции предприятия ЗАО «Марийское» увеличился в действующих ценах на 41,8%.

Проведем анализ производственной программы птицефабрики «Марийская» на основании показателей, приведенных в табл.1.2.

Таблица 1.2

Динамика показателей реализации продукции

| Показатели | 2003 год | 2004 год | Т роста (спада),% | 2005 год | Темп роста (спада),% |

| 1. Яйцо куриное, тыс. шт. | 3031 | 2690 | 88,7 | 5243 | 194,9 |

| 2. Мясо птицы, тонн | 1180 | 334 | 28,3 | 355 | 106,3 |

| 3. Мясо КРС, тонн | 695 | 1178 | 169,5 | 1000 | 84,9 |

| 4. Свиньи, тонн | 142 | 111 | 78,2 | - | - |

| 5. Молоко, тонн | 10143 | 4425 | 43,6 | 387 | 8,7 |

| Продуктивность | |||||

| 1. Яйценоскость, шт. | 253,2 | 218,9 | 86,5 | 278 | 127 |

| 2. Среднесуточный прирост, грамм | |||||

| кур | 8,6 | 9,1 | 105,8 | 11,1 | 122 |

| КРС | 548 | 720 | 131,4 | 665 | 92,4 |

| 3. Удой на 1 фуражную корову, кг | 4542 | 5082 | 111,9 | 5249 | 103,3 |

По итогам таблицы видно, что производство яйца куриного за анализируемый период увеличилось с 3031 тыс. шт.д.о 5243 тыс. шт.

Производство мяса птицы в 2004 г. сократилось с 1801 тонн до 334 тонн, но в 2005 г. несколько увеличилось до 335 тонн.

Производство мяса КРС до 2004 г. возрастало, а в 2005 г. уменьшилось до 1000 тонн.

Производство молока ежегодно сокращалось и в 2005 г. составило 387 тонн.

Яйценоскость увеличилась с 253,2 шт. в 2003 г. до 278 шт. в 2005 г. Среднесуточный прирост кур и КРС также увеличился и в 2005 г. составил соответственно 11,1 грамм и 665 грамм. Таким образом, как показал анализ производственной программы, темпы роста реализации в среднем увеличиваются, т.е. спрос на продукцию птицефабрики повышается, а также увеличивается производственный потенциал предприятия.

На предприятии имеются птичники, молочно-товарные фермы и свинокомплексы. Наличие животных в хозяйстве показаны в табл.1.3.

Таблица 1.3

Анализ поголовья животных в динамике за 2003-2005 гг., гол.

| Группы скота | 2003г. | 2004г. | 2005г. | Изменение (+,-) | |

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | ||||

| Крупный рогатый скот, всего | 2414 | 2650 | 2634 | 236 | -16 |

| в т. ч. коровы | 1200 | 1200 | 1200 | - | - |

| из них молочного направления | |||||

| нетели | 200 | 150 | 193 | -50 | 43 |

| Свиньи, всего | 524 | - | - | -524 | - |

| из них основные свиноматки | 50 | - | - | -50 | - |

| Лошади | 54 | 41 | 38 | -13 | -3 |

| Птица всех возрастов, тыс. гол. | 843 | 933 | 911 | 90 | -22 |

| в т. ч. продуктивное маточное поголовье | 59 | 57 | 65 | -2 | 8 |

| Пчелы, семьи | - | 22 | 30 | 22 | 8 |

Из табл.1.3. видно, что наибольшее количество поголовья среди всех животных имеет птица. Это объясняется специализацией хозяйства.

В 2005 году по сравнению с 2003 годом произошло увеличение поголовья крупного рогатого скота на 220 голов или 9,1%, птицы на 68 голов или 8,1%. Количество лошадей сократилось на 16 голов. Также в 2004 году появились пчелосемьи, которые в 2005 году составили 30 семей.

1.2.2. Анализ использования персонала и фонда оплаты труда

Состав, квалификация, расстановка кадров в процессе производства, их отношение к труду, активность участия в решении вопросов хозяйственной деятельности предприятия, в управлении производством оказывают решающее влияние на эффективность работы предприятия.

Трудовые ресурсы представлены в виде непосредственных участников производства - конкретных работников. Состав персонала рассмотрим по группам и по категориям в динамике за три года. Определим удельный вес отдельных категорий в общем числе работающих.

Численность и структура работников ЗАО «Марийское» представлена ниже в табл.1.4.

Таблица 1.4

Состав и структура численности персонала предприятия

| Категория работников | 2003 год | 2004 год | 2005 год | Изменение (+,-) |

| Среднегодовая численность работников, чел. | 1452 | 1433 | 1402 | -50 |

| в т. ч. работники с/х пр-ва | 1052 | 1072 | 1041 | -11 |

| из них постоянные | 832 | 859 | 836 | 4 |

| сезонные и временные | 7 | 4 | 4 | -3 |

| служащие | 213 | 209 | 201 | -12 |

| из них руководители | 72 | 64 | 67 | -5 |

| специалисты | 131 | 136 | 127 | -4 |

| Работники подсобных производств | 274 | 281 | 270 | -4 |

| Работники ЖКО, КБУ | 12 | 8 | 6 | -6 |

| Работники торговли, общепита | 114 | 72 | 82 | -32 |

| Работники, занятые в строительстве хозспособом | - | - | 3 | 3 |

Данные табл.1.4. показывают, что в 2005 году по сравнению с 2003 годом численность работников сократилась на 50 человек и составила 1402 человека.

Наибольший удельный вес в структуре трудовых ресурсов в 2005 г. занимают работники, занятые в сельскохозяйственном производстве – 1041 человек или 74,3%, из них постоянные – 836 человек или 60%.

Значительную долю занимают работники подсобных промышленных производств - 270 человек. Это объясняется тем, что хозяйство занимается переработкой своей продукции самостоятельно. Наличие собственной торговой сети обусловило значительную численность работников торговли и общепита, в 2005 г. их численность составила 82 человека, что на 32 человека меньше, чем в 2003 году.

В 2005 году по сравнению с 2003 годом произошло сокращение численности всех категорий работников, кроме постоянных работников. Так, численность работников сельскохозяйственного производства уменьшилась на 11 человек, служащих - на 121 человек, из них руководителей - на 5 человек, специалистов - на 4 человека; работников подсобных производств - на 4 человека; работников жилищно-бытового обслуживания и культурно-бытовых учреждений - на 6 человек; работников торговли и общепита - на 32 человека.

Показателем, характеризующим уровень оплаты труда, является средняя заработная плата. Величина средней заработной платы, как правило, зависит от производительности труда. Анализ темпов роста производительности труда и средней заработной платы на птицефабрике «Марийская» представлен в табл.1.5.

Таблица 1.5

Анализ производительности труда и заработной платы

| Показатели | 2003 год | 2004 год | Темп роста, % | 2005 год | Темп роста, % |

| 1. Выручка от реализации, тыс. руб. | 423842 | 486437 | 114,8 | 601034 | 123,6 |

| 2. Среднесписочная численность, чел. | 1452 | 1433 | 98,7 | 1402 | 97,8 |

| 3. Фонд заработной платы, тыс. руб. | 60451 | 77910 | 128,9 | 94837 | 121,7 |

| 4. Производительность труда, тыс. руб. /чел. | 291,9 | 339,5 | 116,3 | 428,7 | 126,3 |

| 5. Средняя заработная плата 1 работника, руб. | 3469 | 4531 | 130,6 | 5637 | 124,4 |

| 6. Коэффициент опережения темпов роста производительности труда над темпами роста заработной платы на 1 работника | - | - | 0,89 | - | 1,02 |

Выработка на одного рабочего в стоимостном выражении за отчетный период увеличилась на 136,8 тыс. руб., что на 47% выше, чем в 2003 году. Рост производительности труда работников предприятия обусловлен в первую очередь увеличением объема реализации продукции.

При проведении анализа следует установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения необходимой прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты.

Из таблицы видно, что фонд оплаты труда, производительность труда и средняя заработная плата ежегодно увеличиваются, но при этом в 2003-2004 гг. рост средней зарплаты опережает темпы роста производительности труда. Это приводило к увеличению затрат на оплату труда на один рубль объема продукции.

За период 2004-2005 гг. темпы роста производительности труда работников предприятия превышали темпы роста заработной платы, что оценивается положительно в работе ЗАО «Марийское».

1.2.3. Анализ использования основных средств

Одним из важнейших факторов повышения эффективности производства на предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное их использование.

Основным производственным фондам принадлежит определяющее место в экономике промышленного производства. Улучшение их использования имеет первостепенное значение для выполнения задания по освоению объемов работ и повышения эффективности производства. Экономическая сущность процесса использования производственных основных фондов с позиций сельскохозяйственного предприятия заключается в непосредственном соединении средств труда с рабочей силой и предметами труда.

Рассмотрим структуру основных фондов за три последних года с целью ее совершенствования и определения направлений будущих капитальных вложений (табл.1.6).

Таблица 1.6

Структура и динамика основных фондов за 2003-2005 гг.

| Показатели | 2003 год | 2004 год | 2005 год | Отклонения 2005 г. к 2003г. | ||||

| тыс. руб. | уд. вес,% | тыс. руб. | уд. вес,% | тыс. руб. | уд. вес,% | тыс. руб. | % | |

| 1. Здания | 80741 | 36,1 | 84060 | 34,6 | 92286 | 32,6 | 11545 | -3,5 |

| 2. Сооружения | 32350 | 14,5 | 31613 | 13,0 | 33634 | 11,9 | 1284 | -2,6 |

| 3. Машины, оборудование | 75786 | 33,9 | 88054 | 36,3 | 108115 | 38,2 | 32329 | 4,3 |

| 4. Транспортные средства | 17091 | 7,6 | 18820 | 7,8 | 23640 | 8,4 | 6549 | 0,8 |

| 5. Инструменты, инвентарь | 318 | 0,1 | 539 | 0,2 | 676 | 0,2 | 358 | 0,1 |

| 6. Рабочий скот | 552 | 0,2 | 769 | 0,3 | 842 | 0,3 | 290 | 0,1 |

| 7. Продуктивный скот | 14305 | 6,4 | 16438 | 6,8 | 21080 | 7,4 | 6775 | 1,0 |

| 8. Другие виды основных средств | 2376 | 1,2 | 2526 | 1,0 | 2671 | 0,9 | 295 | -0,3 |

| Итого | 223519 | 100,0 | 242819 | 100,0 | 282969 | 100,0 | 59450 | - |

Из табл.1.6. видно, что в 2005 году по сравнению с 2003 годом доля зданий уменьшилась на 3,5%, сооружений - на 2,6%, а доля машин и оборудования увеличилась на 4,3%, транспортных средств - на 0,8%, продуктивного и рабочего скота - на 1%.

Проведем анализ имущественного положения на ЗАО «Марийское» с помощью показателей, приведенных в таблице 1.7.

Таблица 1.7

Оценка технического состояния основных фондов

| Показатели | 2003 год | 2004 год | 2005 год |

| Доля основных средств в активах | |||

| Доля активной части основных средств | 0,49 | 0,52 | 0,56 |

| Коэффициент износа основных средств | 0,44 | 0,48 | 0,45 |

| Коэффициент обновления | 0,39 | 0,12 | 0,25 |

| Коэффициент выбытия | 0, 19 | 0,03 | 0,07 |

| Коэффициент годности | 0,56 | 0,52 | 0,55 |

Из таблицы видно, что имущественный потенциал ЗАО «Марийское» ежегодно увеличивается. Доля основных средств в активах предприятия снизилась с 0,8 в 1998 г. до 0,5 в 2002 г., но при этом доля активной части основных средств увеличилась с 0,49 до 0,56.

В 2003-2005 гг. снижается доля пассивной части фондов - зданий и сооружений (на 7% по сравнению с 2003 годом) и увеличивается доля активной части основных средств, что оценивается положительно в работе организации, поскольку качественные и количественные изменения в составе основных фондов должны осуществляться в направлении роста активной части средств труда – машин и механизмов. В общем доля производственных фондов возросла на 0,5%. В 2003 году на предприятии была проведена переоценка основных средств.

Коэффициент износа в течение всего анализируемого периода значительно не изменялся и составил 45% на конец 2005 года, что свидетельствует о среднем уровне изношенности основных средств предприятия.

Коэффициент обновления равен в 2003 г. -0,39, в 2004 г. -0,12, в 2005 г. -0,25, т.е. доля финансовых ресурсов, направленных в основные средства предприятия увеличилась и при этом остается высокой.

Анализ использования основных фондов предприятия осуществляется на основе показателей фондоотдачи, фондоемкости и фондовооруженности.

Показатель фондоотдачи – это важнейший экономический показатель использования основных фондов, который определяется как отношение стоимости продукции, работ, услуг к среднегодовой стоимости основных производственных фондов. Он показывает, сколько приходится продукции в денежном выражении на 1 руб. основных производственных фондов. Величина показателя фондоотдачи находится в прямо пропорциональной зависимости от уровня производительности труда и в обратной зависимости от уровня его фондовооруженности.

Показатель фондовооруженности определяет насыщен-ность производственного процесса основными фондами и определяется как отношение среднегодовой стоимости основных производственных фондов к численности работников организации.

Показатель, обратный фондоотдаче, называется фондоемкостью, этим показателем характеризуется доля основных фондов, приходящихся на единицу произведенной продукции и работ.

Рассчитанные показатели, характеризующие эффективность использования основных фондов, представлены в табл.1.8.

Таблица 1.8

Анализ обеспеченности хозяйства основными фондами сельскохозяйственного назначения и эффективность их использования

| Показатели | 2003 год | 2004 год | 2005 год | Изменение (+,-) | |

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | ||||

| Стоимость основных производственных фондов с/х назначения, тыс. руб. | 223519 | 242819 | 282969 | 19300 | 40150 |

| Стоимость сельскохозяйственной продукции собственного производства и продуктов ее переработки, тыс. руб. | 387838 | 458047 | 566862 | 70209 | 108815 |

| Площадь с/х угодий, га | 9511 | 11314 | 11316 | 1803 | 2 |

| Среднегодовая численность работников, чел. | 1452 | 1433 | 1402 | -19 | -31 |

| Фондообеспеченность, тыс. руб. /га | 23,5 | 21,5 | 25,0 | -2,0 | 3,5 |

| Фондовооруженность, руб. /чел. | 153,9 | 169,4 | 201,8 | 15,5 | 32,4 |

| Фондоотдача, руб. /руб. | 1,7 | 1,9 | 2,0 | 0,2 | 0,1 |

| Фондоемкость, руб. /руб. | 0,58 | 0,53 | 0,50 | -0,05 | -0,03 |

Величина фондообеспеченности в 2005 году по сравнению с 2003 годом возросла и в 2005 году на гектар сельскохозяйственных угодий приходилось 25 тыс. руб. основных средств. На одного среднегодового работника приходилось в 2005 году 201,8 тыс. руб., что больше уровня 2003 года на 31%. В 2005 году основные средства были задействованы более полно, чем в 2003 году, об этом говорит увеличение такого показателя как фондоотдача.

В 2005 году фондоотдача основных фондов по сравнению с 2003 годом возросла на 0,3 рубля. - с 1 рубля 70 коп. до 2 рублей, что вызвало снижение фондоёмкости на 0,08 рубля – с 58 копеек до 50 коп. Это положительно характеризует финансовое состояние хозяйствующего субъекта и указывает на эффективное использование основных фондов.

Таким образам, на сельскохозяйственном предприятии в 2003-2005 гг. стали достаточно эффективно использоваться основные фонды. Однако необходимо обратить внимание на недостаточный рост фондообеспеченности ЗАО «Марийское».

1.2.4. Анализ использования материальных ресурсов

Производство продукции на данном предприятии является материалоёмким, поэтому проведем анализ показателей использования материальных ресурсов с целью экономической оценки их использования.

Эффективность использования материальных ресурсов в целом по предприятию определяют следующие показатели:

- материалоемкость товарной продукции (работ, услуг), рассчитывается как отношение общей суммы материальных затрат к стоимости товарной продукции (отражает уровень потребности производства в материальных ресурсах);

- материалоотдача – это отношение общего объема товарной продукции к сумме материальных затрат.

Анализ эффективности использования материальных ресурсов представлен в таблице 1.9.

Данные таблицы свидетельствуют о росте материальных затрат в общем объеме себестоимости на 28% за период с 2003-2005 гг.

За рассматриваемый период времени, материалоотдача увеличилась на 2,7% от уровня 2003 года и на 8% от уровня 2004 года (в 2005 году на 1 рубль стоимости материальных затрат приходилось 1,22 коп. реализованной продукции).

Таблица 1.9

Анализ эффективности использования материальных ресурсов

| Наименование показателя | 2003 год | 2004 год | Темп роста,% | 2005 год | Темп роста,% |

| Объем реализации продукции, тыс. руб. | 423842 | 486437 | 114,8 | 601034 | 123,6 |

| Материальные затраты, тыс. руб. | 383673 | 429176 | 111,9 | 492736 | 114,8 |

| Материалоёмкость, руб. /руб. | 0,90 | 0,88 | 98,0 | 0,82 | 93,0 |

| Материалоотдача, руб. /руб. | 1,10 | 1,13 | 102,7 | 1,22 | 108,0 |

| Прибыль на 1 руб. материальных затрат, коп. | 4,9 | 0,6 | 12,5 | 16,8 | в 28 раз |

Материалемкость соответственно за рассматриваемый период времени снизилась и составила в 2004 году 98% от уровня 2003 года, в 2005 году - 93% от уровня 2004 года.

Предприятие в 2005 году получило самую высокую прибыль (за рассматриваемый период времени) на 1 рубль реализованной продукции – 16,8 коп.

Данные таблицы свидетельствуют об увеличении эффективности использования материальных ресурсов на предприятии за счет снижения удельного веса материальных затрат в себестоимости продукции, что свидетельствует о соблюдении режима более экономного расходования материальных ресурсов. Однако, ЗАО «Марийское» необходимо и в дальнейшем обращать внимание на более экономное расходование материальных ресурсов и применение ресурсосберегающих технологий.

Также на предприятии имеется резерв повышения прибыли предприятия за счет снижения материалоемкости продукции, необходимо провести ряд мероприятий по экономии материальных ресурсов: электроэнергии, топлива и др.

ЗАО «Марийское» необходимо проводить мероприятия по повышению технического уровня производства (снижение затрат на материалы, топливо, энергию), а также по улучшению организации производства и труда (увеличение объемов реализации продукции и выполнения работ, ликвидация излишних потерь и затрат в производстве) и др.

1.2.5. Анализ себестоимости продукции

Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служит основой измерения расходов и доходов, т.е. самоокупаемости - основополагающего признака хозяйственного рыночного расчета. Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции.

Рассмотрим табл.1.10, характеризующую затраты ЗАО «Марийское» на производство и реализацию продукции по элементам затрат.

Таблица 1.10

Анализ затрат на производство и реализацию продукции

| Показатели | 2003 год | 2004 год | 2005 год | Изменение, 2005/2003 | ||||

| тыс. руб. | Уд. вес, % | тыс. руб. | Уд. вес, % | тыс. руб. | Уд. вес, % | Тыс. руб. | % | |

| 1. Материальные затраты | 383673 | 79,2 | 429176 | 77,2 | 492736 | 79,6 | 109063 | 0,4 |

| 2. Затраты на оплату труда | 60451 | 12,5 | 74516 | 13,4 | 79043 | 12,8 | 18592 | 0,3 |

| 3. Отчисления на соц. нужды | 14425 | 3,0 | 19269 | 3,5 | 16678 | 2,7 | 2253 | -0,3 |

| 4. Амортизация основных средств | 13986 | 2,9 | 18496 | 3,3 | 18474 | 3,0 | 4488 | -0,1 |

| 5. Прочие затраты | 11777 | 2,4 | 14174 | 2,6 | 12451 | 2,0 | 674 | -0,4 |

| Итого по элементам затрат | 484312 | 100 | 555631 | 100 | 619382 | 100 | 135070 | - |

Как показывают данные табл.1.10, материальные затраты занимают наибольший удельный вес в структуре затрат. Их удельный вес увеличился с 79,2% в 2003 г. до 79,6% в 2005 г. Это связано с повышением цен на основную составляющую материальных затрат предприятия – корма для выращивания животных и птиц. Имея большие возможности для выращивания кормовых культур в хозяйстве, ЗАО «Марийское» основную часть комбикормов и добавок покупает, причем зарубежного производства.

Затраты на оплату труда увеличились с 60451 тыс. руб. в 2003 г. до 79043 тыс. руб. в 2005 г., при этом их доля в общем объеме затрат возросла соответственно с 12,5% до 12,8%. Отчисления на социальные нужды на протяжении всего анализируемого периода имели аналогичную тенденцию.

Удельный вес амортизационных отчислений в 2004 году уменьшился (2003 г. – 2,97%, 2004 г. – 3,3%, хотя в целом этот элемент затрат увеличился с до 18496 тыс. руб. в 2004 г.

Доля прочих затрат за 2003-2005 гг. уменьшилась с 2,4% до 2,0%.

Важный обобщающий показатель себестоимости – затраты на рубль товарной продукции, который наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется отношением общей суммы затрат на производство и реализацию работ к стоимости реализованной продукции в сопоставимых ценах.

Известна закономерность – для успешно развивающегося предприятия, управляющего своими затратами, характерна тенденция непрерывного снижения затрат на 1 рубль товарной продукции за счет повышения эффективности всех ресурсов (сокращения материалоемкости, трудоемкости, фондоемкости). При этом в структуре себестоимости необходимо снижение доли прочих затрат (наиболее трудно управляемый элемент), а рост доли материальных затрат и амортизации (характеризует повышение уровня кооперации и специализации по материальным поставкам и технического уровня в производстве) должен сопровождаться уменьшением доли трудозатрат.

Проанализируем затраты на 1 рубль реализованной продукции (табл.1.11).

Таблица 1.11

Анализ затрат на рубль реализованной продукции

| Показатели | 2003 год | 2004 год | Темп роста,% | 2005 год | Темп роста,% |

| 1. Выручка от реализации продукции, работ, услуг, тыс. руб. | 423842 | 486437 | 114,8 | 601034 | 123,6 |

| 2. Себестоимость реализации продукции, работ, услуг, тыс. руб. | 352765 | 424343 | 120,3 | 447317 | 105,4 |

| 3. Уровень затрат на 1 рубль реализованной продукции, коп. | 83,2 | 87,2 | 104,8 | 74,4 | 85,3 |

Из таблицы видно, что в 2003 г. уровень затрат составил 0,83 руб., т.е. на 1 руб. продукции затраты равны 83 коп. По сравнению с 2003 г. в 2004 г. уровень затрат возрос на 4,8%, а в 2005 г. снизился на 14,7%. То есть в 2005 г. на 1 руб. продукции затраты составили 74,4 коп.

Снижение затрат на 1 рубль продукции обусловлено опережающим ростом выручки от реализации над ростом затрат.

Таким образом, как показал анализ себестоимости, темпы роста выручки превышают темпы роста затрат, что приводит к снижению затрат на 1 рубль продукции. Удельный вес материальных затрат ежегодно увеличивается, что связано с повышением цен на комбикорма.

Производство считается нерентабельным, если уровень затрат на производство и реализацию будет больше единицы. Поэтому предприятию ЗАО «Марийское» необходимо изыскивать резервы снижения себестоимости.

Резервами снижения себестоимости производимой продукции по видам затрат являются экономия материальных ценностей, заработной платы на единицу продукции, и т.д. По характеру использования резервы связаны с повышением технического и технологического уровня производства, обновлением и модернизацией оборудования, улучшением организации производства, труда и управления ЗАО «Марийское».

1.3. Анализ финансовых результатов деятельности ЗАО «Марийское»

В условиях рыночных отношений вопросу анализа доходов и прибыли промышленных предприятий придается большое значение. Данные показатели являются одними из основных оценочных показателей и выражают эффективность использования производственно-хозяйственной деятельности и рациональность использования всех ресурсов, а также являются обобщающими экономическими показателями, комплексно характеризующими деятельность предприятии.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия.

Конечный финансовый результат деятельности предприятия - это балансовая прибыль или убыток, что представляет собой алгебраическую сумму результата от реализации продукции (работ, услуг); от результата от прочей реализации; сальдо доходов и расходов от внереализационных операций.

Для анализа и оценки уровней и динамики показателей финансовых результатов деятельности ЗАО «Марийское» на основании данных бухгалтерской отчетности составим таблицу 1.12.

Таблица 1.12

Анализ результатов финансовой деятельности, тыс. руб.

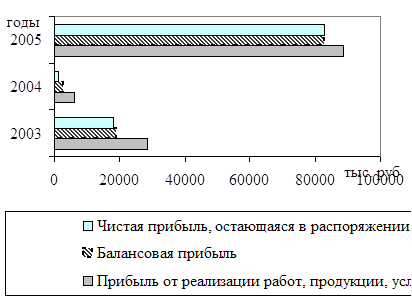

| Показатели | 2003 г. | 2004 г. | 2005 г. | Темп роста,% | |

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | ||||

| Выручка от реализации продукции без НДС | 423842 | 486437 | 601034 | 62595 | 114597 |

| Валовая прибыль | 71077 | 62094 | 153717 | -8983 | 91623 |

| Прибыль от реализации работ, продукции, услуг | 28313 | 5990 | 88685 | -22323 | 82695 |

| Балансовая прибыль | 18913 | 2621 | 82796 | -16292 | 80175 |

| Чистая прибыль, остающаяся в распоряжении предприятия | 18119 | 1233 | 82759 | -16886 | 81526 |

Наглядно динамика показателей финансовых результатов деятельности предприятия 2003 – 2005 гг. представлена на рисунке 1.1.

Негативным моментом в работе организации в 2004 году является уменьшение доли балансовой и чистой прибыли в общем объеме выручки от реализации продукции. Это связано с ростом убытков от прочей и внереализационной деятельности предприятия.

![]()

Рис.1.1. Динамика показателей прибыли за 2003-2005 гг.

Отрицательным фактором падения балансовой прибыли в 2004 году является снижение прибыли от реализации продукции, работ и услуг за счет за счет повышения затрат на производство продукции и наличия значительных сумм коммерческих и управленческих расходов.

В 2005 году объемы прибыли значительно возросли по сравнению с 2004 годом вследствие сокращения доли затрат на производство и реализацию продукции предприятия. Так, сумма валовой прибыли возросла в 8 раз, балансовой прибыли – в 30 раз по сравнению с 2004 годом.

Если рассматривать показатели 2005 года по отношению к базисному 2003 году, то можно сделать следующие выводы.

За анализируемый период (2003 – 2005 годы) на предприятии наблюдается рост объема выручки от реализации продукции – его значение составило 142%, вызванный увеличением цен на производимую продукцию, а также ростом спроса на продукцию ЗАО «Марийское». Вместе с тем происходит увеличение затрат на производство продукции на 127%, что связано в первую очередь с увеличением цен на сырье и материалы, а также тарифов на перевозки и электроэнергию.

При этом следует отметить, что доля затрат в составе выручки от реализации понизилась. Это сказалось на изменении объема прибыли от реализации, которая с каждым годом увеличивается и составляет в 2005 году 313% по сравнению с базисным периодом. Как следствие, увеличивается балансовая прибыль и чистая прибыль предприятия.

Снижение затрат на выполнение работ 2005 году повлияло на улучшение всех показателей. Несмотря на увеличение выручки от реализации в 1,4 раза, значение полученной предприятием балансовой и чистой прибыли составляют 457% по сравнению с базисным периодом.

Также возрастает доля чистой прибыли в общей выручке предприятия. В 2003 году она составила 4,3%, а в 2005 году уже 13,7% от выручки предприятия.

На предприятии необходимо рассмотреть также и другие факторы, обеспечивающие рост прибыли от реализации продукции: сокращение сроков реализации продукции; улучшение хозяйственной, финансовой и договорной деятельности; укрепление производственной, трудовой и технологической дисциплины.

Финансовые результаты деятельности предприятия характеризуются не только суммой полученной прибыли, но и уровнем рентабельности.

Рентабельность обусловлена экономической самостоятельностью предприятий и отражает их возможность за счет выручки от реализации продукции возмещать издержки производства и получать часть чистого дохода в форме прибыли, используемой для расширения производства, образования фондов потребления и накопления предприятия, формирования доходов государственного бюджета.

Для оценки уровня эффективности работы предприятия получаемый результат (валовой доход, прибыль) сопоставляется с затратами или используемыми ресурсами.

Система показателей рентабельности является основой оценки финансового состояния предприятия, а так как вопрос финансовой стабильности организаций становится целью выживания, то тема изучения рентабельности достаточно актуальна в наши дни.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Расчет показателей рентабельности представлен в табл.1.13.

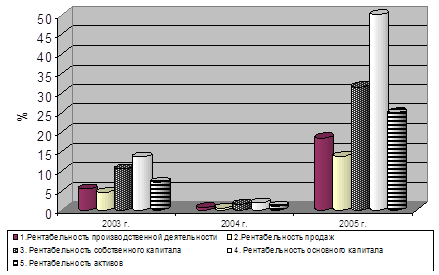

Таблица 1.13

Анализ показателей рентабельности за 2003-2005гг.,%

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменение (+,-) | |

| 2004/2003 | 2005/2004 | ||||

| 1. Рентабельность производ-ственной деятельности | 5,4 | 0,6 | 18,5 | -4,8 | 17,9 |

| 2. Рентабельность продаж | 4,5 | 0,5 | 13,8 | -4,0 | 13,3 |

| 3. Рентабельность собственного капитала | 10,5 | 1,5 | 31,5 | -9,0 | 30 |

| 4. Рентабельность основного капитала | 13,6 | 1,9 | 52,2 | -11,7 | 50,3 |

| 5. Рентабельность активов | 7,2 | 1,0 | 24,9 | -6,2 | 23,9 |

Рентабельность производственной деятельности, исходя из значений балансовой прибыли составила в 2003 году 5,4%, в 2004 году 0,6%. Следовательно, объем рентабельности падает более чем в 9 раз. Снижение рентабельности связано с увеличением доли затрат на выполнение продукции и снижением объема балансовой прибыли предприятия.

В 2005 году наблюдаем рост рентабельности производства на 17,9%.

Рентабельность продаж составила в 2003 году – 4,5%, в 2004 году – 0,5%. Тенденция к снижению связана с тем, что каждый год выручка от реализации растет, за счет увеличения цен, а реальная сумма балансовой прибыли на предприятии уменьшается. В 2005 году рентабельность продаж возросла на 13,3% в связи с ростом выручки от реализации продукции предприятия.

Рентабельность собственного и основного капитала изменилась в том же направлении, в 2004 году наблюдаем спад показателей, а в 2005 году – рост рентабельности капитала. Коэффициент рентабельности активов предприятия также растет за период анализа с 7,2% до 24,9%, что свидетельствует о росте эффективности использования всего имущества предприятия.

Рис.1.2. Динамика изменения показателей рентабельности за 2003-2005 гг.

Анализ показателей эффективности деятельности предприятия позволяет сделать вывод о положительных тенденциях в работе предприятия за 2005 год по сравнению с 2003 годом. Улучшение показателей связано с ростом объема выпуска продукции, снижением дебиторской задолженности, а также за счет снижения себестоимости продукции.

Однако можно сделать вывод об ухудшении эффективности работы предприятия в 2004 году, перед предприятием стоит проблема улучшения своей производственно-хозяйственной деятельности. ЗАО «Марийское» необходимо более полно использовать возможности дополнительных видов деятельности с целью улучшения конечного результата.

Проведенный в данном разделе работы анализ технико-экономических показателей работы предприятия позволяет сделать следующие выводы.

|

ЗАО «Марийское» имеет резервы для восстановления своего положения на рынке. Возможным направлением развития предприятия в ближайшее время является расширение производства и реализации выпускаемой птицеводческой продукции. Для этого предприятие имеет все необходимые условия производства: производственные площади, опыт и технология разработки продукции, обученные кадры и персонал.

Резервом повышения эффективности использования производственных основных средств сельскохозяйственного назначения ЗАО «Марийское» являются неиспользованные возможности их рациональной загруженности в течение года и во время непосредственного функционирования.

Как видно из проведенного финансово-экономического анализа деятельности ЗАО «Марийское», предприятие финансово устойчиво, имеет высокий уровень рентабельности для поддержания платежеспособности на приемлемом уровне.

Данные анализа производственно-хозяйственной и финансовой деятельности ЗАО «Марийское» свидетельствуют о необходимости улучшения качества продукции, совершенствования коммерческой стороны деятельности предприятия, а также повышения эффективности использования трудовых ресурсов.

2. Совершенствование системы управления персоналом ЗАО «Марийское»

2.1. Цели и задачи совершенствования системы управления персоналом

Управление персоналом - это совокупность принципов, методов, средств и форм воздействия на интересы, поведение и деятельностью работников в целях максимального использования их интеллектуальных и физических способностей при выполнении трудовых функций.

Главное, что составляет сущность управления персоналом, - это системное, планомерно организованное воздействие с помощью взаимосвязанных организационно-экономических и социальных мер на процесс формирования, распределения, перераспределения рабочей силы на уровне предприятия, на создание условий для использования трудовых качеств работника (рабочей силы) в целях обеспечения эффективного функционирования предприятия и всестороннего развития занятых на нем работников. На всех предприятиях должна проводиться эффективная кадровая политика, соответствующая стратегии развития предприятия.

Вначале подчеркнем три момента, касающиеся особенностей управления персоналом в ЗАО «Марийское».

Похожие работы

... на одинаковых должностях. Исправление выделенных недостатков в системе управлении персоналом позволит улучшить производственно-финансовое состояние предприятия в целом. 3. Проект мероприятий по совершенствованию системы управления персоналом 3.1 Разработка системы подбора кадров Производственная организация постоянно ведет поиск кандидатов на вакантную должность. На имеющуюся вакантную ...

... оперативной деятельностью, а примерно через год предусматривает руководство постоянным подразделением. Пути совершенствования достижения рациональной мобильности персонала Совершенствование достижения рациональной мобильности персонала республиканского унитарного производственного предприятия «Белорусский автомобильный завод» должно осуществляться через : - поддержку здорового климата, - ...

... конкретных параметров деятельности предприятия, их систем управления в краткосрочном (тактическом) и долгосрочном (стратегическом) планах и в их взаимосвязи. 2. Анализ и оценка системы управления персоналом филиала в РМЭ ОАО «ВолгаТелеком» 2.1. Анализ состояния и использования персонала в филиале Важную роль в дальнейшем повышении эффективности производства играет решение ...

... , записи и ясного представления мнений и заключений экспертов. Этот метод наиболее эффективен при многошаговой экспертизе. 5) В последнее время при совершенствовании системы управления персоналом начали применять метод функционально-стоимостного анализа. Этот метод позволяет выбрать такой вариант построения системы управления персоналом или выполнения той или иной функции управления ...

0 комментариев