Организационно-экономические предпосылки возникновения стратегической логистики

Особенности выбора стратегии предприятия в условиях конкуренции в экономике современной России

Основные элементы и инструменты формирования рыночной стратегии предприятия

Процесс планирования и реализации стратегии управления снабжением на предприятии

Основная характеристика предприятия ООО «Стройсервис»

Анализ управления процессом снабжения на предприятии

Собственный капитал в обороте (К11) вычисляется, как разность между собственным капиталом организации и ее внеоборотными активами

Разработка перспективной организационной структуры управления сбытовых подразделений предприятия на основе интегрированной логистики

Навигация

Собственный капитал в обороте (К11) вычисляется, как разность между собственным капиталом организации и ее внеоборотными активами

Разработка основных элементов стратегии управления снабжением на предприятии

158692

знака

5

таблиц

23

изображения

2. Собственный капитал в обороте (К11) вычисляется, как разность между собственным капиталом организации и ее внеоборотными активами.

К11 = Собственный капитал – Внеоборотные активы

Наличие собственного капитала в обороте (собственных оборотных средств) является одним из важных показателей финансовой устойчивости организации. Отсутствие собственного капитала в обороте организации свидетельствует о том, что все оборотные средства организации, а также, возможно, часть внеоборотных активов (в случае отрицательного значения показателя) сформированы за счет заемных средств (источников).

К112006 = 50 669 - 14 840 = 35 829 тыс. руб.

К112007 = 56 132 - 14 171= 41 961 тыс. руб.

Наличие собственного капитала в обороте предприятия говорит о том, что предприятие мало использует заемный капитал и ее деятельность в основном ведется на собственные средства.

3. Доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) (К12) рассчитывается, как отношение собственных средств в обороте ко всей величине оборотных средств.

К12 = (Собственный капитал – Внеоборотные активы) / /Оборотные средства,

Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

К122006 = (50 669 - 14 840)/ 89 288= 0,401 или 40,1 %,

К122007 = (56 132 - 14 171)/ 88 196= 0,470 или 47 %.

Доля собственного капитала в оборотных средствах достаточно высока и составляет 47 %.

4. Коэффициент автономии (финансовой независимости) (К13) вычисляется, как частное от деления собственного капитала на сумму активов организации.

К13 = Собственный капитал / (Внеоборотные активы +

+ Оборотные активы).

Коэффициент автономии, или финансовой независимости определяется отношением стоимости капитала и резервов организации, очищенных от убытков, к сумме средств организации в виде внеоборотных и оборотных активов. Данный показатель определяет долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Показатель характеризует соотношение собственного и заемного капитала организации.

К132006 = 50 669 / (14 840 + 89 288) = 0,487 или 48,7 %,

К132007 = 56 132 / (14 171 + 88 196) = 0,548 или 54,8 %.

5. Коэффициент оборотных средств в производстве (К15) вычисляется, как отношение стоимости оборотных средств в производстве к среднемесячной выручке. Оборотные средства в производстве определяются, как средства в запасах с учетом НДС минус стоимость товаров отгруженных.

К15 = ((Средства в запасах + Сумма НДС) - Стоимость товаров отгруженных)/К1,

где К1- среднемесячная выручка.

Коэффициент оборотных средств в производстве характеризует оборачиваемость товарно-материальных запасов организации. Значения данного показателя определяются отраслевой спецификой производства, характеризуют эффективность производственной и маркетинговой деятельности организации.

К152006 = ((43 829 + 7 942) – 0) / 20577,75 = 2,52,

К152007 = ((49 975+ 1 769) – 0) / 19683,42 = 2,63.

Коэффициент оборачиваемости оборотных активов вырос с 2,52 до 2,63, увеличение числа оборотов произошло преимущественно за счет роста запасов. То, что коэффициент оборачиваемости активов значительно больше единицы – позитивный момент, свидетельствует о быстрой оборачиваемости капитала, вложенного в активы.

6. Коэффициент оборотных средств в расчетах (К16) вычисляется, как отношение стоимости оборотных средств за вычетом оборотных средств в производстве к среднемесячной выручке.

К16 = (Оборотные активы – Средства в запасах – Сумма НДС +

+ Стоимость товаров отгруженных )/К1,

где К1- среднемесячная выручка.

Коэффициент оборотных средств в расчетах определяет скорость обращения оборотных активов организации, не участвующих в непосредственном производстве. Показатель характеризует, в первую очередь, средние сроки расчетов с организацией за отгруженную, но еще не оплаченную продукцию, то есть определяет средние сроки, на которые выведены из процесса производства оборотные средства, находящиеся в расчетах.

Кроме того, коэффициент оборотных средств в расчетах показывает, насколько ликвидной является продукция, выпускаемая организацией, и насколько эффективно организованы взаимоотношения организации с потребителями продукции. Он отражает эффективность политики организации с точки зрения сбора оплаты по продажам, осуществленным в кредит. Рассматриваемый показатель характеризует вероятность возникновения сомнительной и безнадежной дебиторской задолженности и ее списания в результате непоступления платежей, т.е. степень коммерческого риска. Возрастание данного показателя требует восполнения оборотных средств организации за счет новых заимствований и приводит к снижению платежеспособности организации.

К162006 = (89 288 – 43 829 – 7942 + 0) / 20577,75 = 1,82,

К162007 = (88 196 – 49 975 – 1769 + 0) / 19683,42 =1,85.

7. Рентабельность оборотного капитала (К17) вычисляется, как частное от деления прибыли, остающейся в распоряжении организации после уплаты налогов и всех отвлечений, на сумму оборотных средств.

К17 = Чистая прибыль предприятия / Оборотные активы.

Данный показатель отражает эффективность использования оборотного капитала организации. Он определяет, сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы.

8. Оборачиваемость оборотных средств – продолжительность одного оборота в днях, определяется по формуле:

![]() , дней

, дней

![]() ,

,

L2006= (((51815 +89288)/2)/ 246933) * 360 = 102,9 дня,

L2007 = (((89288+88196)/2) / 236 201)* 360 = 135,3 дня.

Как следует из расчета, по сравнению с предыдущим годом продолжительность оборота оборотных активов увеличилась на 32,4 дня. Это означает, что средства, вложенные в анализируемом периоде в оборотные активы, проходят цикл и снова принимают денежную форму на 32,4 дня дольше, чем в предыдущем году.

В результате потребовались дополнительные средства для продолжения производственной деятельности хотя бы на уровне прошлого года. Коэффициент оборачиваемости (в оборотах):

![]() , оборотов,

, оборотов,

L2006= 246933 / ((51815 +89288)/2) = 3,5 оборотов,

L2007 = 236 201 /((89288+88196)/2) = 2,7 оборотов.

Таким образом, в прошлом году на 1 руб. оборотных средств приходилось 3,5 руб. реализованной продукции, а в отчетном году 2,7 руб., т.е. произошло уменьшение числа оборотов (на 0,8). Это негативная тенденция.

В структуре оборотных средств значительный удельный вес занимают товарно-материальные и сбытовые запасы. Поэтому сокращение товарно-материальных запасов до оптимальных размеров будет способствовать повышению рентабельности, поскольку, чем большей суммой оборотных средств располагает предприятие при данном размере прибыли, тем меньше рентабельность.

Ускорение оборачиваемости оборотных средств является центральной экономической проблемой материально-технического снабжения. Ее решение позволит не только увеличить материальные ресурсы для полного удовлетворения предприятий, но и улучшить экономические показатели их работы.

Одной из важнейших задач материально-технического снабжения является своевременность обеспечения предприятий и организаций необходимыми им материальными ресурсами. При этом под своевременностью подразумевается поставка всех разновидностей материальных ресурсов непосредственно к местам потребления в установленные сроки и необходимого качества.

Нарушение сроков поставок материалов ведет к невыполнению планов производства и реализации продукции.

Норматив производственных запасов в днях запаса (Нпз) складывается из норматива текущего запаса, подготовительного и страхового и может быть определен по формуле:

Нпз=Qсут(Nтз + Nпз +Nстр),

Qсут - среднесуточное потребление материалов;

Nтз - норма текущего запаса, дн.;

Nпз - норма подготовительного запаса, дн.;

Nстр - норма страхового запаса, дн.

Норматив производственных запасов (ФПЗ) рассчитывается по формуле:

ФПЗ =NПЗ * СПЗ, где: NПЗ - норматив производственных запасов в днях запаса; СПЗ - однодневный расход производственных запасов, определяемый по формуле:

СПЗ = ![]() ,

,

На основании данных бухгалтерской отчетности материальные затраты за 2007 год составили:

| Показатели | 1 кв. 2007г. | 2 кв. 2007г. | В среднем за месяц |

| 1 | 2 | 3 | 4=(2+3)/6 |

| Материальные затраты, тыс. руб. | 54 746 | 61 766 | 19 419 |

Однодневный расход производственных запасов (СПЗ) составляет:

СПЗ = ![]() =

=![]() = 647 тыс. руб.

= 647 тыс. руб.

Норматив производственных запасов в днях запаса (NПЗ) рассчитывается по формуле:

NПЗ = NТЕК + NСТР + NПОДГ, где

NТЕК - норма текущего запаса, дн.;

NСТР - норма страхового запаса, дн.;

NПОДГ - норма подготовительного (технологического) запаса, дн.

Текущий запас (NТЕК) необходим для обеспечения бесперебойного хода производства на предприятии в период между очередными поставками. Норма текущего запаса принимается равной половине среднего интервала между двумя очередными поставками.

Таблица 2.2.

Интервалы между поставками по данным складского учета.

| № п/п | Наименование | Цикл поставки | № п/п | Наименование | Цикл поставки |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Полипластавто | 160 | 101 | ПХР | 53 |

| 2 | Промсталь | 160 | 102 | ЧП Лебедев А. К. | 53 |

| 3 | ПромТех | 160 | 103 | ТВМ | 53 |

| 4 | Руссталь | 160 | 104 | Фрактал | 53 |

| 5 | Союз г. Дзержинский | 160 | 105 | ЧП Гагулин В.В. | 53 |

| 6 | Сталь-сервис | 160 | 106 | ФМС-плюс | 53 |

| 7 | ТД "ХЗНМ" | 160 | 107 | Пинотекс | 53 |

| 8 | Светлов | 160 | 108 | Тэкникал Консалтинг | 53 |

| 9 | Ижсталь | 160 | 109 | Мотор-Супер | 53 |

| 10 | Апогей-Самара | 160 | 110 | Номатекс | 53 |

| 11 | БЕ ИП АВТОВАЗ | 160 | 111 | САК | 53 |

| 12 | Заречье | 160 | 112 | Импульс ЗАО | 40 |

| 13 | Самараметалл | 160 | 113 | Авиакор-авиационный завод | 40 |

| 14 | Металлоцентр | 160 | 114 | ЧП Семушкин Ю.В. | 40 |

| 15 | МТП АВТОВАЗ | 160 | 115 | Адэр | 40 |

| 16 | ОПП ДTР "АвтоВАЗ" | 160 | 116 | Кардан | 40 |

| 17 | Подшипник-Интер | 160 | 117 | ЧП Пашкевич Э. В. | 40 |

| 18 | Химфорум | 160 | 118 | Волга-сталь | 40 |

| 19 | Череповецкий СтЗ | 160 | 119 | ОПТИМА | 40 |

| 20 | Феликс | 80 | 120 | ЧП Юнусов Р.М. | 40 |

| 21 | ЧП Фокеев Г. Б. | 80 | 121 | Гипос ром | 40 |

| 22 | ИнМаш | 80 | 122 | Элект | 40 |

| 23 | РосКомплект | 80 | 123 | Униформа | 32 |

| 24 | Росинпром | 80 | 124 | АРС-Центр | 32 |

| 25 | Ресурсконтракт | 80 | 125 | ДААЗ | 32 |

| 26 | Русский проект | 80 | 126 | Авиатехавто | 32 |

| 27 | Мегапласт | 80 | 127 | Турбо-авто | 32 |

| 28 | Раклон | 80 | 128 | Диск | 32 |

| 29 | Крюкова Л.С. | 80 | 129 | Строй-Сервис | 32 |

| 30 | Пять соток | 80 | 130 | ЧП Резников Е. В. | 32 |

| 31 | Июль | 80 | 131 | Дилор | 27 |

| 32 | КА-2 | 80 | 132 | ЧП Фролов Н.А. | 27 |

| 33 | Инжектор спец | 80 | 133 | ЧП Вишневский О. Л. | 27 |

| 34 | Завод Автосвет | 80 | 134 | Гамма-авто | 27 |

| 35 | Корвет.Т | 80 | 135 | ЧП Сенотов А.Ю. | 27 |

| 36 | ЧП Мелихова И. В. | 80 | 136 | Волжская компания | 27 |

| 37 | ЛЕНОКС | 80 | 137 | Кливер | 23 |

| 38 | Тандем | 80 | 138 | Тольятти | 23 |

| 39 | ЭТМ | 80 | 139 | Слик | 20 |

| 40 | Управление малой механизации | 80 | 140 | Вентол | 20 |

| 41 | ЭЛЕКТРОПРИБОР | 80 | 141 | ЧП Антонова М. И. | 18 |

| 42 | УАЗ-комплект | 80 | 142 | ЧП Шильцов Ю.А. | 18 |

| 43 | Тюльпан | 80 | 143 | ЧП Хованских А. Н. | 18 |

| 44 | Альянс-Авто | 80 | 144 | Баумаркет | 16 |

| 45 | АСОМИ | 80 | 145 | МИР-авто | 16 |

| 46 | Тольятти-Сенатор | 80 | 146 | ТРЭКОЛ | 16 |

| 47 | Бромеко | 80 | 147 | Спецодежда | 15 |

| 48 | Веха автокомплекс | 80 | 148 | Автоснабтехника | 15 |

| 49 | Тема-Плюс | 80 | 149 | Фаянс | 15 |

| 50 | Санфа | 80 | 150 | ЧП Рогочов | 15 |

| 51 | Сферасервис | 80 | 151 | Лана | 13 |

| 52 | СК-Холдинг | 80 | 152 | Интра плюс | 13 |

| 53 | ЧП Зуев С. П. | 80 | 153 | Магистраль | 13 |

| 54 | Саратовстекло | 80 | 154 | Контакт | 12 |

| 55 | Свидетелев В.С. | 80 | 155 | Успех опт | 11 |

| 56 | Метэкспо | 80 | 156 | Курганмашзавод | 11 |

| 57 | СДК | 80 | 157 | ЧП Левошин С.В. | 11 |

| 58 | Новаторские технологии | 80 | 158 | Ойл-центр | 11 |

| 59 | ВолгаПромМаркет | 80 | 159 | ТТС | 10 |

| 60 | ДВК | 80 | 160 | Синапс | 10 |

| 61 | Гельветика-Самара | 80 | 161 | Авиастар-СП | 9 |

| 62 | ЧП Винокуров С. А. | 80 | 162 | ЧП Хапёрский С.Б. | 9 |

| 63 | Стандартпласт-Иваново | 80 | 163 | Галвест | 8 |

| 64 | Стройизоляция | 80 | 164 | МКФ | 7 |

| 65 | Эй-Джи-Эй Авто | 53 | 165 | АвтоВАЗагрегат | 7 |

| 66 | Витал | 53 | 166 | Промкриоген | 6 |

| 67 | ЧП Шералиев К.П. | 53 | 167 | ЧП Шумилов М.А. | 6 |

| 68 | Аква-Инвест | 53 | 168 | УГС | 6 |

| 69 | ВолгаСпецСнаб | 53 | 169 | Фрост | 5 |

| 70 | МеталлПро | 53 | 170 | Автопласт | 4 |

| 71 | Эластомер | 53 | 171 | АвтоВАЗ" СКП | 3 |

| 72 | ЧП Платонов А.В. | 53 | 172 | Топаз-10 | 2 |

| 73 | Юсупов Р.И. | 53 | 173 | АВТОВАЗ ЦСК ГЦЗЧ | 1 |

| 74 | Энал | 122 | 174 | Балкан | 61 |

| 75 | ЧП Зуев А.А. | 122 | 175 | Веха автокомплекс | 61 |

| 76 | ЧП Мелихова И. В. | 122 | 176 | Турбо-авто | 52 |

| 77 | ЧП Качалкин В. Д. | 122 | 177 | Кастер | 52 |

| 78 | Сеан-Издат | 122 | 178 | Канцона Трейд | 52 |

| 79 | Техника для дома | 122 | 179 | ТИХАН | 52 |

| 80 | Все для вас | 122 | 180 | Риком принт | 46 |

| 81 | Техпром-Электро | 122 | 181 | Санэл Технолоджи | 46 |

| 82 | Импульс ООО | 122 | 182 | ЧП Резников Е. В. | 41 |

| 83 | Эдем | 122 | 183 | Гарт-С | 41 |

| 84 | Контур | 122 | 184 | Норман | 37 |

| 85 | ЧП Данчик | 122 | 185 | ЧП Рязанова В.К. | 33 |

| 86 | Фаянс | 122 | 186 | Адэр | 30 |

| 87 | Пальмира Трэйд | 122 | 187 | Баумаркет | 30 |

| 88 | Электросвет | 91 | 188 | Лана | 28 |

| 89 | Корст | 91 | 189 | Тольятти-Сенатор | 28 |

| 90 | ЭТМ | 91 | 190 | Рем-Альт | 26 |

| 91 | Самвен-Тольятти | 91 | 191 | Сервис-плюс | 24 |

| 92 | Балкан-ЛТД | 91 | 192 | ЧП Шумилов М.А. | 24 |

| 93 | Балкан-ТехСервис | 91 | 193 | ЧП Потапов А.В. | 23 |

| 94 | Светлана Л | 73 | 194 | ЧП Чернова Т. Ю. | 23 |

| 95 | ТРЭК | 73 | 195 | Светснаб | 21 |

| 96 | Сферасервис | 73 | 196 | Тюльпан | 19 |

| 97 | ЧП Дюринг В.Д. | 73 | 197 | Успех опт | 18 |

| 98 | Тема-Плюс | 73 | 198 | Кайман | 17 |

| 99 | Сервис-Т | 73 | 199 | ИнструмСнаб | 11 |

| 100 | Пять соток | 61 | 200 | Аверс | 10 |

| 9 870 | 2 785 |

Всего 200 поставщиков с общим циклом поставки 12655 дней.

Средний интервал между поставками составляет: 12655/200/2 = 32 дня, что является нормой текущего запаса (NТЕК).

Страховой запас (NСТР) предусмотрен для предупреждения последствий связанных со сбоями в снабжении. Норма страхового запаса устанавливается в 30% от нормы текущего запаса.

NСТР = NТЕК*30% = 32*30% = 10 дней.

Подготовительный (технологический) запас (NПОДГ) создается на сырье и материалы, требующие соответствующей дополнительной подготовки: сушка, сортировка, раскрой, комплектация и т.п. Норма подготовительного запаса определяется с учетом конкретных условий производства и включает в себя время на прием, разгрузку, оформление документов и подготовку к дальнейшему использованию сырья, материалов и комплектующих. NПОДГ = 1 день.

Норматив производственных запасов в днях запаса:

NПЗ = NТЕК + NСТР + NПОДГ = 32+10+1 = 43 дня.

Норматив производственных запасов (ФПЗ) = NПЗ * СПЗ = 647 * 43 = 27821 тыс. рублей.

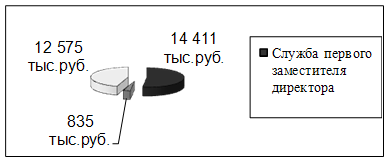

В соответствии с бюджетом "СТРОЙСЕРВИС" на 2007 год имеется следующее соотношение материальных затрат между подразделениями:

Служба первого заместителя директора - 51.80%,

Служба главного инженера - 3.00%,

Служба заместителя директора по производству - 45.20%.

Таким образом, согласно данному методу расчета, норматив производственных запасов по подразделениям составляет:

q Служба первого заместителя директора - 14411 тыс. рублей

q Служба главного инженера - 835 тыс. рублей

q Служба заместителя директора по производству - 12575 тыс. рублей

Рис. 8.1. Норматив производственных запасов по подразделениям.

Глава 3. Разработка основных элементов стратегии управления снабжением на ООО «Стройсервис».

Похожие работы

... носят название внутрипроизводственных логистических систем. Внутрипроизводственные логистические системы можно рассматривать на макро- и микроуровнях. На макроуровне внутрипроизводственные логистические системы выступают в качестве элементов микрологистических систем. Они задают ритм работы этих систем, являются источниками материальных потоков. Возможность адаптации микрологистических систем к ...

... работ, требующих от них полной отдачи. 6. Контроль. Контроль - это процесс обеспечения достижения организацией своих целей. [5, с. 390] Контроль есть фундаментальнейший элемент процесса управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля: фактически все они являются неотъемлемыми частями общей системы контроля в ...

... участников: открытый (закрытый), взаимный (двусторонний) и полного обслуживания. В заключение теоретического обзора можно сделать выводы о том, что была определена сущность финансовых методов управления затратами на предприятии. Также были рассмотрены различные приёмы анализа финансового состояния и дана характеристика методам финансовой устойчивости предприятия. Для осуществления эффективной ...

... вознаграждение с учетом качества индивидуальной деятельности, минимизацию трудовых споров и создание гармонии на рабочем месте, поощрение коллективных усилий, направленных на выживание компании. Целями совершенствования системы управления персоналом предприятия ЗАО «Марийское» являются: - повышение конкурентоспособности предприятия в рыночных условиях; - повышение эффективности производства и ...

0 комментариев