Навигация

Планування бюджету фірми й операційний аналіз її діяльності

75105

знаков

32

таблицы

2

изображения

МІНІСТЕРСТВО ОСВІТИ і НАУКИ УКРАЇНИ

Національний університет кораблебудування імені адмірала Макарова

Кафедра фінансівКурсова робота

з фінансового менеджменту

Тема: Планування бюджету фірми й операційний аналіз її діяльності

Виконав:

студент гр. 4437

Дмитрієв Б. С.

Перевірила:

Воробйова І. А.

Миколаїв 2007ЗМІСТ:

Вступ………………………………………………………………………………………… 3

Розділ 1: Планування бюджету фірми………………………………………………….. 4

1.1. План збуту…………………………………………………………………………. 5

1.2. Графік очікуваних надходжень коштів………………………………………….. 5

1.3. Виробничий план…………………………………………………………………. 6

1.4. Кошторис прямих витрат на оплату праці………………………………………. 7

1.5. Кошторис загальнозаводських накладних витрат……………………………… 10

1.6. Кошторис товарно-матеріальних запасів на кінець періоду……………………11

1.7. Кошторис торгових і адміністративних витрат………………………………… 11

1.8. Касовий план……………………………………………………………………… 12

1.9. Прогнозний звіт про прибутки і збитки………………………………………… 13

1.10. Прогнозний балансовий звіт…………………...…………………………………14

Розділ 2. Операційний аналіз виробничо-господарської діяльності фірми………. 16

2.1. Розрахунок маржинального прибутку і беззбитковості підприємства……… 16

2.2. Розрахунок запасу фінансової міцності………………………………………….19

2.3. Розрахунок ефекту операційного важеля й аналіз його динаміки……………...20

2.4. Аналіз чутливості фінансових результатів комерційної діяльності

до змін ціни і структури витрат…………………………………………………. 21

Розділ 3. Аналіз фінансового стану фірми………………………………………………28

Висновки……………………………………………………………………………………..39

Список використаних джерел………………………………………………………………46

ВСТУП

Новий складний етап формування ринкової економіки в нашій країні породив потребу в навчанні як практиків бізнесу, так і студентів вузів фінансовому менеджменту - науці управління фінансами підприємства, направленої на досягнення його стратегічних і тактичних цілей. Останні ж є індивідуальними для кожного суб'єкта, що господарює. Підприємства в складних умовах податкового клімату й інфляції можуть мати різноманітні інтереси в питаннях регулювання маси і динаміки прибутку, дивідендної політики, але багато аспектів діяльності підприємства розв'язуються за допомогою універсальних методів, напрацьованих світовою ринковою цивілізацією й об'єднаних у науці фінансового менеджменту в струнку і корисну в практичному відношенні систему.

Важливим етапом управління фінансами підприємства є фінансове планування. Як науковий процес обґрунтування руху грошових потоків фінансове планування дозволяє передбачити потреби в ресурсах, їх раціональний розподіл та використання. Це забезпечує стабільне функціонування суб’єктів господарювання та позитивний кінцевий результат їх діяльності.

Планування у фінансовому менеджменті грає велику роль. Для того, щоб дати команду, необхідно скласти завдання, програму дії, а для цього розробляються плани фінансових заходів, отримання доходів, ефективного використання фінансових ресурсів. Фінансове планування обіймає весь комплекс заходів щодо розробки планових завдань, а також втілення їх у реальність.

Отже, основними задачами фінансового планування є:

• визначення обсягу, структури капіталу;

• обґрунтування оптимальної величини та структури витрат виробництва та обігу;

• прогнозування джерел та розмірів надходжень;

• обґрунтування раціонального руху грошових коштів;

• визначення шляхів максимізації прибутку;

• здійснення постійного контролю за виконанням фінансових завдань.

Виходячи з цього, бачимо, що при організації фінансового планування встановлюють послідовність управлінських дій для розробки реальних планів, методи обґрунтування показників, альтернативних завдань та вибір оптимального в даних умовах.

В процесі фінансового планування відбувається конкретна ув’язка кожного виду капіталовкладень чи відрахувань та джерела його фінансування.

Широкий спектр дій, який виконує фінансове планування, дає право вважати його відправною точкою для прийняття ефективних господарських та фінансових рішень.

РОЗДІЛ 1. ПЛАНУВАННЯ БЮДЖЕТУ ФІРМИ

Річним фінансовим планом компанії є її бюджет, що служить як інструментом планування, так і контролю.

Бюджет – річний фінансовий план фірми.

Основними цілями фінансового планування є:

1. визнання грошових потреб підприємства;

2. оцінка майбутніх і виплат грошових коштів;

3. визнання розмірів необхідного додаткового фінансування.

Бюджет компанії класифікується за двома основними категоріями:

- поточним бюджетом;

- фінансовим бюджетом.

Поточний бюджет складається з:

• плану збуту;

• виробничого плану;

• кошторису прямих витрат на матеріали;

• кошторису прямих витрат на оплату праці;

• кошторису загальнозаводських накладних витрат;

• кошторису торгових і адміністративних витрат;

• прогнозного звіту про прибутки і збитки.

Фінансовий бюджет компанії складається з:

• касового плану (плану надходжень і виплат);

• прогнозного балансового звіту.

Основними етапами підготовки бюджету фірми є:

1) підготовка прогнозу продажу;

2) визначення очікуваного обсягу виробництва;

3) розрахунок виробничих витрат і експлуатаційних витрат;

4) визначення руху коштів та інших фінансових показників;

5) упорядкування планованих фінансових звітів.

Відправною крапкою при підготовці головного бюджету є план збуту (табл.1).

Від цього плану залежать всі інші частини бюджету. Він визначає кількість одиниць кожного виду виробів та вартість їх реалізації.

Таблиця 1.

План збуту фірми на рік, що закінчується 31 грудня 20X2 року

| Показники | 1-й квартал | 2-й квартал | 3-й квартал | 4-й квартал | Всього |

| 1. Очікувані продажі (в одиницях виробах) (вихідні дані) | 772,00 | 721,00 | 875,00 | 824,00 | 3192,00 |

| 2. Ціна продажу одиниці виробу, грн.. | 72,10 | 72,10 | 72,10 | 72,10 | 72,10 |

| 3. Загальний обсяг продажу (п.2 х п.1), грн.. | 55661,20 | 51984,10 | 63087,50 | 59410,40 | 230143,20 |

В доповнення до плану збуту розробляється графік очікуваних надходжень грошових коштів. Сума очікуваних надходжень грошових коштів залежить від прийнятої на підприємстві системи розрахунків з покупцями.

В даному випадку ця система є наступною:

• у кожному кварталі сплачується 60% продажу;

• 35% сплачується в наступному кварталі;

• 5% є безнадійними до отримання боргами.

План збуту також включає графік очікуваних надходжень коштів, що наведено у табл.2.

Таблиця 2.

Графік очікуваних надходжень коштів

| Показники | 1-й квартал | 2-й квартал | 3-й квартал | 4-й квартал | Всього |

| 1. Дебіторська заборгованість на 31,12,20X1 року(із балансу 20X1 р. - вихідні дані) | 7989,00 | 7989,00 | |||

| 2. Продажі 1-го кварталу (див табл.1) | 33396,72 | 19481,42 | 52878,14 | ||

| 3. Продажі 2-го кварталу (див табл.1) | 31190,46 | 18194,44 | 49384,90 | ||

| 4. Продажі 3-го кварталу (див табл.1) | 37852,50 | 22080,63 | 59933,13 | ||

| 5. Продажі 4-го кварталу (див табл.1) | 35646,24 | 35646,24 | |||

| 6. Загальні надходження грошових коштів | 41385,72 | 50671,88 | 56046,94 | 57726,86 | 205831,40 |

При розрахунку графіка очікуваних надходжень коштів необхідно врахувати такі вихідні дані:

• квартал, у якому очікується одержання загального залишку дебіторської заборгованості за 20X1 рік:

• частку продажів (%), заплановану до оплати в кварталі продажу і наступних кварталів;

• частку (%) безнадійних до одержання боргів, що виключається з продажу кожного кварталу.

Після розробки плану збуту розробляється виробничий план, який визначає кількість одиниць виробу, що намічаються до запуску у виробництво (табл. З).

В цьому плані визначається кількість виробів, які необхідно виготовити. Загальна потреба в готових виробах повинна покрити дві сторони потреб, а саме:

— забезпечити кількість готових виробів для реалізації згідно з планом збуту;

— сформувати запаси готової продукції.

При визначені кількості виробів, які підлягають виготовленню з загальної потреби треба відняти запаси, які вже є на фірмі на кінець кожного періоду.

Таблиця 3.

Виробничий план фірми на рік, що закінчується 31 грудня 20X2 року

| Показники | 1-й квартал | 2-й квартал | 3-й квартал | 4-й квартал | Всього |

| 1. Заплановані продажі (із плану збуту) | 772,00 | 721,00 | 875,00 | 824,00 | 3192,00 |

| 2. Бажаний запас готової продукції на кінець року * | 72,10 | 87,50 | 82,40 | 100,00 | 100,00 |

| 3. Загальна потреба в виробах (п.1 + п.2) | 844,10 | 808,50 | 957,40 | 924,00 | 3534,00 |

| 4. Запас готової продукції на початок періоду ** | 138,00 *** | 72,10 | 87,50 | 82,40 | 138,00 |

| 5. Кількість одиниць, які підлягають виготовленню(п.3 - п.4) | 706,10 | 736,40 | 869,90 | 841,60 | 3154,00 |

* Дорівнює запасу готової продукції на кінець попереднього кварталу.

** % із продажу попереднього кварталу (до 10 %).

*** Із балансового звіту за попередній 20X1 рік, запас готової продукції на початок 1-го кварталу розраховується так:

Розрахунок перемінної вартості виготовлення одиниці вибору наведений у таблиці 4.

Таблиця 4.

Розрахунок перемінної вартості виготовлення одиниці виробу

| Показники | Ціна за одиницю | Кількість одиниць | Всього |

| 1. Основні виробничі матеріали (із кошторису витрат на матеріали) | 3 грн. | 2 кг. | 6,00 грн. |

| 2. Витрати праці на 1 виріб (із вихідних даних) | 3 грн. | 6 год. | 18,00 грн. |

| 3. Перемінна ставка накладних витрат | 2 грн./год. | 6 год. | 12,00 грн. |

| 4. Загальна перемінна вартість виготовлення | 36,00 грн. |

Після того, як підрахований обсяг виробництва, повинен бути складений кошторис витрат на матеріали, що потрібні для виробництва (табл.5).

Кількість матеріалу, що підлягає закупівлі, залежить від можливої його витрати і наявних запасів:

![]() ,

,

де, ЗМ – закупівля матеріалу (в одиницях);

В – витрати;

Зк.п. – бажаний запас на кінець періоду;

Зп.п. –запас на початок періоду.

Кошторис прямих витрат на матеріали визначає кількість і вартість матеріалів, які підлягають закупівлі з метою забезпечення загальної потреби підприємства в матеріалах.

Загальна потреба в матеріалах складається з двох частин:

Похожие работы

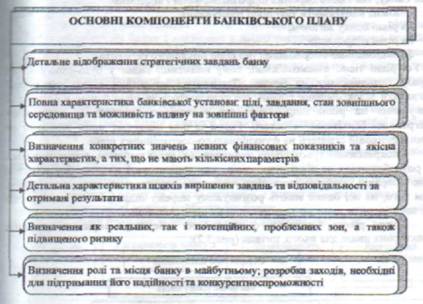

... меж для розробки кількісних та якісних завдань банку загалом та кожного його підрозділу зокрема (табл.1.1) [2, с. 32]. Таблиця 1.1 Завдання і елементи системи планування банківської діяльності Основні завдання планування Елементи планування Визначення перспектив та майбутнього профілю банку Інформаційна система Визначення та характеристика сегментів ринку, що їх має намір ...

... дешеві і низької якості товари"). Найбільш чіткі розбіжності між ціноутворенням "по волі випадку і ринку" і стратегічним ціноутворенням проявляються в конфліктах між керівниками фінансових і маркетингових служб фірми "Габен". В ідеалі вони повинні досягнути балансу своїх інтересів. Але на практиці часто зустрічаємось з тим , що маркетологи намагаються відстояти інтереси покупців , які бажають ...

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

... розвитку банків перебувають сьогодні в центрі економічного, політичного і соціального життя країни. В останні роки спеціалісти відзначають усе більший вплив кредитної політики комерційних банків на розвиток їхньої діяльності. Однак недостатня розробка теоретичних основ кредитної політики, проблем її практичної реалізації послаблює вплив кредиту на покращення якісних і кількісних показників функці ...

0 комментариев