Навигация

Планирование финансов компаний

46158

знаков

12

таблиц

0

изображений

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования «Санкт-Петербургский Государственный Университет Аэрокосмического Приборостроения»

Курсовая работа на тему: «Планирование финансов компаний»

По дисциплине:

Финансовый менеджмент

Санкт-Петербург

2008

Оглавление

Бланк задания 3

Введение 4

1 Проектирование инвестиционно-финансового плана 6

2 Анализ способов привлечения денежных средств 10

Планирование финансов компании за квартал (Расчеты) 12

Расчет прямых затрат 13

Смета затрат на производство и себестоимость продукции 16

Определение размера прибыли от реализации 17

Денежный план 19

Представим расчетные данные в таблице 6. 21

Расчет чистых оборотных активов 22

Инвестиционно-финансовый план: 23

Плановый баланс 25

Анализ способов привлечения денежных средств (Расчеты) 27

Выводы: 31

Библиографический список 34

Введение

Инвестиционная деятельность предприятия, направленная на обновление средств производства, определяющим образом влияет на результаты деятельности предприятия.

Вместе с тем предприятие как единый объект одновременно осуществляет инвестиционную, текущую хозяйственную и финансовую деятельность. Поэтому инвестиционные решения должны быть согласованны, с одной стороны, с возможностями предприятий по привлечению денежных ресурсов, а с другой стороны – с текущей хозяйственной деятельностью, которая является источником поступления денежных средств. Для компании не представляется целесообразным рассматривать инвестиционные и финансовые решения порознь в силу того, что эти решения определяют друг друга. Объединить финансовые и инвестиционные решения можно с помощью инвестиционно-финансового плана компании.

Выделяют три уровня финансового планирования:

· Стратегическое планирование ориентирует финансы на формирование отношений компании с окружающей средой в долгосрочном периоде (свыше 5 лет). Стратегические финансовые планы включают прогнозные вероятностные показатели затрат и результатов компании.

· Оперативное финансовое планирование сосредоточено на оценке ресурсов (трудовых, материальных, финансовых), требуемых предприятию в среднесрочном периоде (2-5 лет). Оперативное планирование воплощается в инвестиционно-финансовый план компании.

· Совокупность краткосрочных прогнозов (до 1 года) составляет бюджет компании. Бюджет компании включает определенное количество хозяйственных бюджетов, имеющих отношение к различным подразделениям предприятия, а также инвестиционно-финансовый бюджет и бюджет денежных средств.

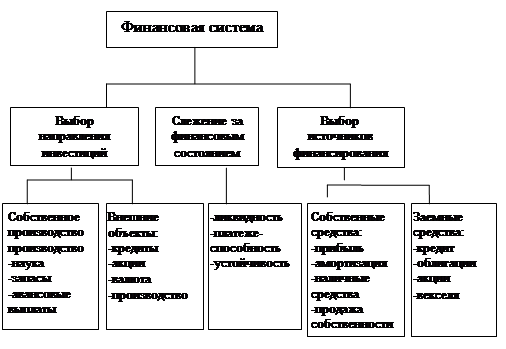

Инвестиционный и финансовый план – это таблица, в которой по каждому году планирования в одной части представлены расходы, а в другой – источники для оплаты этих расходов.

Большинство хозяйственных бюджетов связано с бюджетом продаж, который играет ключевую роль в планировании. Бюджет продаж разрабатывается с целью показать прогнозируемую долю каждой единицы продукции в общей прибыли компании

Бюджет денежных средств компании интегрирует бюджет и планы всех подразделений компании на принятый бюджетный период. Данный бюджет позволяет прогнозировать излишек или дефицит денежных средств на конец декады, месяца или другого периода. Денежный бюджет или денежный поток – средство для ежегодного или даже ежедневного планирования. При его подготовке внимание концентрируется на изменении величины денежного потока, т.е. на получении и расходовании денежных средств. Поэтому следует отражать точное время появления притоков и оттоков денег.

На этапе технико-экономического обоснования при выборе вариантов инвестиционных проектов последние рассматриваются как самофинансирующиеся минифирмы. На этапе планирования процессов реализации отобранных инвестиционных проектов осуществляется их привязка и адаптация в действующей компании.

Целью данной курсовой работы является освоение методик составления инвестиционно-финансового плана компании расчетным методом и анализа способов привлечения инвестиционных ресурсов. Расчетный метод предусматривает составление взаимосвязанных балансов с использованием плановых заданий, экономических и финансовых нормативов. Для планирования объема продукции, выручки от реализации и оборотных активов (запасов, производственных факторов) используется метод укрупненного расчета.

В настоящей курсовой работе предполагается, что цели предприятия заключаются в увеличении объемов реализации продукции при одновременном сокращении запасов. Для реализации этих целей используются инвестиции в объемах, позволяющих обеспечить количественные значения планируемых показателей развития (рост реализации, снижение нормативов запасов). Здесь не рассматриваются вопросы технико-экономического обоснования размеров инвестиций, позволяющих обеспечить заданные показатели. Эту самостоятельную, достаточно сложную технико-экономическую задачу решают в процессе разработки бизнес-планов инвестиционных проектов.

В качестве исходных данных используется баланс предприятия за отчетный период (таб.1), плановые показатели (таб.1а,2).

Курсовая работа состоит из трех разделов:

Первый раздел – «Проектирование инвестиционно-финансового плана», посвящен определению потребностей в денежных средствах, для действующих предприятий, позволяющих реализовать плановый объем инвестиций и через их реализацию обеспечить значения плановых показателей. На этом этапе обеспечивается совмещение инвестиционной программы с текущей производственной деятельностью предприятия. Поскольку планируемая инвестиционная программа детерминирована во времени по показателям затрат и результатов, то в качестве неизвестной величины выступает потребность предприятия в денежных средствах, которую и следует определить.

Во втором разделе – «Анализ способов привлечения денежных средств» рассматриваются способы привлечения денежных средств для реализации инвестиционной программы предприятия. Приводится два основных способа финансирования инвестиций за счет привлечения заемных денежных средств и за счет подписки на акции. Сравнение целесообразности рассматриваемых способов, их достоинства и недостатки оцениваются с помощью показателей рентабельности, оборачиваемости, ликвидности и платежеспособности.

Третий раздел включает планирование финансов компании на квартал.

1 Проектирование инвестиционно-финансового плана

Проектирование инвестиционно-финансового плана предприятия осуществляется в следующей последовательности:

1. расчет реализации по интервалам планирования. Данный расчет осуществляется по формуле:

Bpi+1 = Bpi * Ii+1 , (1.1)

где Bpi, Bpi+1 – выручка от реализации продукции, работ, услуг соответственно предшествующего и последующего периодов; Ii+1 – индекс роста реализации на период.

2. расчет запасов (оборотных активов). Запасы материалов:

Mi+1 = ((Mi/ Bpi) * Tпл - ∆Hм) / (Bpi+1/ Tпл), (1.2)

где Mi+1, Mi – запасы материалов соответственно в предшествующем т плановом периодах, р., ∆Hм – снижение норматива запасов материалов на период, Tпл – плановый период, дней.

Выражение (1.2) получено из предположения, что норматив запасов последующего периода рассчитывается как норматив запасов предшествующего периода минус плановое снижение норматива запасов. Прирост запасов материалов рассчитывается как:

∆M = Mi+1 – Mi .

Запасы незавершенного производства:

НЗПi+1 = ((НЗПi / Вpi) * Тпл - ∆НЗПнзп) / (Bpi+1 + 1/ Тпл), (1.3)

где НЗПi+1, НЗПi – запасы незавершенного производства соответственно в предшествующем и плановом периодах, ∆НЗПнзп – снижение норматива запаса незавершенного производства.

Прирост запасов незавершенного производства рассчитывается как:

∆НЗП = НЗПi+1 – НЗП.

Запасы годовой продукции:

Гi+1 = ((Гi / Вpi) * Тпл) - ∆Hг) * (Bpi+1 + 1/ Тпл), (1.4)

где Гi+1, Гi – запасы годовой продукции соответственно в предшествующем и последующем периодах, ∆Hг – снижение норматива запаса годовой продукции. Прирост запаса годовой продукции рассчитывается как:

∆Г = Гi+1 - Гi .

Суммарный прирост запасов:

∆З = ∆М + ∆НЗП + ∆Г, (1.5)

где ∆З – прирост суммарных запасов.

3. расчет прямых затрат. Планирование потребности в денежных средствах на закупки материалов и заработную плату осуществляется через экономические нормативы затрат этих факторов на 2 рубль реализованной продукции:

ЗМi+1 = (∆НЗП + ∆Г + Bpi+1) * Нп.м + ∆М, (1.6)

где ЗМi+1 – закупка материалов в плановом периоде, Нп.м – норматив прямых затрат на плановый период в долях от реализации. В этой формуле учитывается, что закупки материалов должны покрывать планируемую потребность в запасах незавершенного производства и готовой продукции.

Заработная плата производственного персонала:

ЗПi+1 = (∆НЗП + ∆Г + Bpi+1) * Нз.п, (1.7)

где Нз.п, - норматив прямых затрат на заработную плату производственного персонала

всего прямых затрат:

ПЗi+1 = ЗМi+1 + ЗПi+1, (1.8)

Результаты расчетов сводятся в форму в виде таб.3

4. расчет сметы затрат на производство и себестоимости продукции. Затрпьы на производство в плановом периоде определяются по формуле:

СПi+1 = ПЗi+1 + Аi+1 + К0i+1, (1.9)

где Аi+1 –амортизация, К0i+1 – косвенные расходы (задаются абсолютной величиной)

Себестоимость реализованной продукции определяется с учетом движения запасов по формуле:

Сi+1 = СПi+1 + Зi - Зi+1 = СПi+1 - ∆З, (1.10)

где Зi+1, Зi – соответственно конечные и начальные запасы.

Результаты расчетов представляются в таб.4

5. Расчет прибыли от реализации. Прибыль, остающаяся в распоряжении предприятия (чистая прибыль), рассчитывается по формуле:

ЧПi+1 = Пi+1 - Нi+1, (1.11)

где П – прибыль к налогообложению. Н – налоги на прибыль.

Прибыль к налогообложению рассчитывается по формуле:

Пi+1 = Вpi+1 - Ci+1- ПPi+1 - ПЦgi+1 - ПЦki+1, (1/12)

где ПPi+1 – другие расходы, ПЦgi+1 - ПЦki+1 – соответственно сумма процентов за долгосрочный и краткосрочный кредит.

Налог на прибыль рассчитывается по формуле:

Нi+1 = аПi+1 , (1.13)

где а – ставка налога на прибыль.

Расчеты сводятся в форму в виде таб.5

Похожие работы

... все показатели рентабельности снизились в среднем на 93 %, период окупаемости собственного капитала снизился на 16,33 лет и составил 77,60 лет. 2.3 Анализ организации финансового планирования деятельности компании ОАО «ТРК «ТВТ» Финансовое планирование деятельности предприятия предопределяется спецификой предоставляемых на рынке Телерадиокомпания ОАО "ТРК "ТВТ" услуг: кабельное аналоговое и ...

... и т.д. Финансовая система России Она включает следующие звенья финансовых отношений: 1.Государственную бюджетную систему 2.Внебюджетные специальные фонды 3.Государственный кредит. 4.Фонды имущественного и личного страхования. 5.Финансы предприятий всех форм собственности. Первые четыре блока финансовых отношений относятся к централизованным финансам и используются для регулирования ...

... . Именно они определяют общий объем бюджетного дефицита и, следовательно, объем займов, необходимых для его финансирования, основные направления и цели воздействия на денежное обращение, кредит, производство, занятость и целесообразность осуществления общегосударственных программ по поддержке малого бизнеса отдельных районов страны. Хроническая дефицитность государственного и местных бюджетов и ...

... отсутствуют обязательства работодателя по уплате вносов на социальное страхование. Лекция 5. Тема: Финансовые отношения: принципы организаций и роль в деятельности фирмы 1. Сущность финансов предприятия и их функции Финансы (франц. finances – денежные средства, от старофранц. finer - платить, оплачивать), совокупность экономических отношений, возникающих в процессе создания и использования ...

0 комментариев