Навигация

Перспективное планирование

50633

знака

0

таблиц

1

изображение

Содержание

Введение

Глава 1. Значение планирования в современной экономике

1.1 Процесс планирования в организации

Глава 2. Перспективное планирование как единая система управления предприятия

2.1 Сущность перспективного планирования

2.1.1 Задачи перспективного планирования

2.2 Система перспективного планирования. Виды планов

2.3 Перспективное планирование как основа стратегического управления предприятием

2.3.1 Этапы перспективного планирования

2.3.2 Анализ информации и прогнозирование

2.4 Проблемы перспективного планирования

2.5 Недостатки и препятствия перспективного планирования, встречающиеся на предприятии

Глава 3. Перспективное планирование ресурсного обеспечения деятельности предприятия

Глава 4. Экономический анализ и перспективное планирование предприятия на примере Минпромэнерго РФ

Заключение

Список использованной литературы

Введение

Перспективное планирование является одним из наиважнейших процессов, от которого зависит эффективность деятельности предприятия.

Сам термин "планирование" представляет собой функцию управления. Сущность этого процесса заключается в логичном определении развития предприятия, постановке целей для любого сектора деятельности и работы каждого структурного подразделения, что необходимо в современных условиях [1].

При осуществлении перспективного планирования ставятся задачи, определяются материальные, трудовые и финансовые средства для их достижения и сроки исполнения, а также последовательность их реализации.

Кроме того, анализируются и выявляются факторы, имеющие влияние на развитие деятельности предприятия, для своевременного предотвращения их на стадии возникновения в случае их негативного влияния.

Таким образом, можно сказать, что перспективное планирование как функция управления означает стремление учитывать заблаговременно все внешние и внутренние факторы, которые обеспечивают подходящие условия для нормального функционирования и развития предприятия. Оно также определяет разработку комплекса мероприятий, устанавливающих последовательность достижения конкретных целей с учетом возможностей наиболее результативного использования ресурсов каждым производственным подразделением и всем предприятиям.

Перспективное планирование охватывает как текущий, так и перспективный временной период и осуществляется в виде прогнозирования и программирования [2].

Процесс перспективного планирования подразумевает постановку определенных целей, разработку мероприятий по достижению этих целей, а также политику предприятия на долгосрочную перспективу.

Большое влияние в целом на планирование оказывает грамотность руководства, квалификация специалистов, вовлеченных в данный процесс, достаточность ресурсов, необходимых для осуществления процесса (компьютерная техника и пр.), информативная база [3].

Конечно, иногда факторы, оказывающие влияние на процесс планирования на предприятии, зависят от специфики деятельности, от региональной принадлежности, но при наличии квалифицированного кадрового состава и компетентного руководства все недостатки могут быть ликвидированы в короткие сроки.

Актуальность темы курсовой работы вытекает из решения таких проблем, как: использование стратегической направленности развития планирования для достижения наибольших экономических, финансовых и социальных результатов; рационализация соотношений результатов осуществления целевой комплексной программы и стратегии социально-экономического развития предприятия; обеспечение целенаправленности предпринимаемых мер в составе разделов стратегического плана.

Актуальность темы исследования - практическая потребность предприятия в создании эффективно функционирующей системы перспективного планирования, которое способствует долгосрочному развитию предприятия, рационализации взаимодействия элементов механизма активизации планирования, определения цели, задачи и объекта исследования.

Основной целью курсовой работы является разработка теоретических и методических основ создания и эффективного функционирования системы перспективного планирования для развития предприятий.

В соответствии с целью в курсовой работе сформулированы и поставлены для решения следующие задачи [3]:

определить и обосновать функциональную ориентацию и роль перспективного планирования в системе управления предприятиями;

раскрыть и исследовать особенности перспективного планирования бюджетных предприятий и организаций РФ;

сформировать концептуальные подходы к системной стратегической ориентации на экономический рост структурных составляющих предприятия;

осуществить стратегический анализ функционирования отраслевых составляющих сферы услуг и предложить комплексные меры противодействия влиянию негативных факторов макро-, микросред;

обосновать перспективные направления повышения экономического результата и эффективности использования ресурсов предприятий.

Объектом исследования выступают бюджетные организации и предприятия РФ.

Теоретическая значимость курсовой работы, заключается в том, что предлагаемые в нём решения теоретических и методических проблем имеют практическую направленность на повышение экономических и социальных результатов текущей деятельности и перспективного развития предприятий, эффективности функционирования системы перспективного планирования социально-экономического развития бюджетных предприятий и организаций РФ.

Глава 1. Значение планирования в современной экономике

Современная экономика - это среда, где развита конкуренция, где все более быстрыми темпами растет уровень подготовки персонала, и совершенствуются информационные технологии.

Вследствие чего современная экономика - это среда, где планирование необходимо вне зависимости от масштабов деятельности предприятия.

К сожалению, во многих компаниях планированию уделяется очень мало внимания или оно не уделяется вообще, в связи, с чем происходят такие нежелательные явления, как недостаток денежных средств для обязательных платежей или недостаток товарно-материальных ресурсов, что приводит к замедлению процесса производства и срыву договорных сроков.

Современная экономика устанавливает определенные правила игры, которым необходимо следовать, чтобы получить предельный результат от финансово-хозяйственной деятельности. Это имеет значение для любого предприятия независимо от формы собственности, объемов производства или региональной принадлежности [4].

Исходя из вышесказанного, управление компанией ставит определенные задачи, которым и должно соответствовать развитие экономики. Для предотвращения стихийных процессов, которые могут привести к неблагоприятному результату, необходимо планирование, направляющее экономику в то русло, по которому предприятие идет к прибыли. Прибыль в данном случае - конечная цель движения. Любая финансово-хозяйственная деятельность осуществляется для получения максимального финансового результата.

Развитие экономики происходило под влиянием субъективного фактора. Причем любые действия имели под собой какую-то основу, т.е. запланированный результат. Ведь даже физические лица в основном строят планы на будущее, что же можно говорить о хозяйствующем субъекте, целом механизме, который функционирует для какой-то поставленной цели и в котором участвуют трудовые, материальные и финансовые ресурсы [4].

Основными элементами построения плана являются: определение перспектив, анализ сложившейся ситуации и определение программы мероприятий для достижения поставленных целей. Взаимосвязь этих элементов направлена на процесс прогнозирования и даже, можно сказать, предвидения [1].

Обладание достаточным объемом знаний и опыта, умение анализировать сложившуюся ситуацию и проектировать ее на будущее позволяет предвидеть и прогнозировать финансово-хозяйственное развитие.

Экономическая система многогранна, это целый механизм процессов, которые и представляются как факторы, влияющие на устойчивость и планомерность финансово-хозяйственной деятельности компании. Планирование призвано проанализировать все эти факторы и отразить их для полноты представления состояния и возможности развития предприятия. Вот почему требования к процессу планирования чрезвычайно жестки [3].

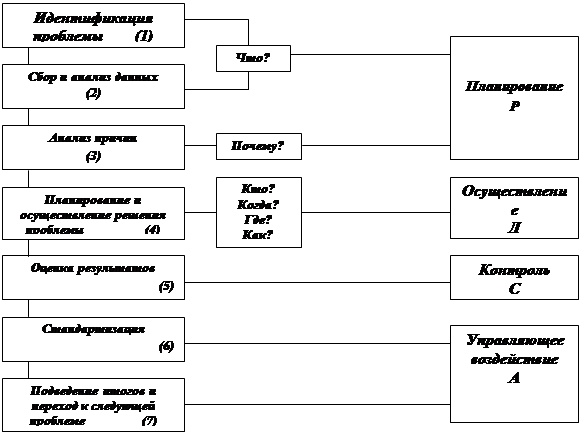

1.1 Процесс планирования в организацииПроцесс планирования в организации включает в себя:

Деятельность по планированию (рис.1).

Система планов строительной организации.

Стратегический план.

1 2 3

4 5

Рис.1.1. Деятельность по планированию.

Деятельность по планированию включает следующие этапы:

Процесс планирования;

Выполнение планов;

Контроль результата.

В результате выполнения 1-го этапа рождается 4 этап, который называется "система планов". В результате выполнения 2-го этапа появляется 5 этап - "итоги выполнения планов".

1. Процесс составления планов, т.е. принятие решений о будущих целях организации и способах их достижения. Результатом процесса планирования является система планов.

2. Деятельность по осуществлению плановых решений. Результатами этой деятельности являются реальные показатели деятельности организации.

3. Контроль результатов. На этом этапе происходит сравнение реальных результатов с плановыми показателями, а также создание предпосылок для корректировки действий организации в нужном направлении. Контроль устанавливает эффективность планового процесса в организации [5].

Процесс планирования состоит из ряда этапов:

Анализ и оценка внутренней и внешней среды организации (сбор информации о компонентах организационной среды, прогноз будущего состояния среды, оценка состояния фирмы);

Определение стратегических целей. Фирма устанавливает ориентиры своей деятельности: видение, миссию, комплекс целей;

Стратегический анализ и определение альтернатив. Фирма сравнивает цели (желаемые результаты) и результаты исследования факторов внешней и внутренней среды, ограничивающих достижение желаемых результатов, определяет разрыв между ними и формируются различные варианты стратегического развития;

Выбор стратегии. Производится выбор одной из альтернативных стратегий и ее проработка;

Подготовка окончательного стратегического плана. Дается окончательный стратегический план;

Среднесрочное планирование. Готовятся среднесрочные планы и программы;

Краткосрочное планирование. На основе стратегического плана и его результатов фирма разрабатывает среднесрочные планы;

Реализация планов.

Контроль результата.

Эти этапы определяют предпосылки для создания новых планов, которые должны учитывать: что организации удалось сделать; каков разрыв между фактическими и плановыми показателям [2].

Глава 2. Перспективное планирование как единая система управления предприятия 2.1 Сущность перспективного планирования

При переходе к рыночной экономике, прежде всего, меняется субъект планирования. Принимать план может только собственник или уполномоченный, им работающий по контракту и ответственный за результаты хозяйственной деятельности предприниматель. Это значит, что государство может планировать лишь то, что оплачено бюджетными инвестициями, федеральными, региональными и муниципальными программами и контрактами, либо выполняется бюджетными организациями. Для большинства предприятий в государственном плане содержатся лишь прогнозы и ориентиры, указывающие наиболее целесообразные и стимулируемые с помощью налоговых и иных льгот направления развития.

В настоящее время сущность перспективного планирования приобрела весомое значение. Этот вид планирования имеет отличие от других. Перспективный план - это план, разрабатываемый на период 10 - 20 лет (наиболее распространенный вариант - 10-летний план). Перспективное планирование предусматривает прогноз долгосрочного характера, т.е. развитие предприятия в перспективе [2].

2.1.1 Задачи перспективного планированияОсновные задачи, которые помогает решать перспективное планирование, выглядят следующим образом:

1. Выделение источников финансирования инвестиционных вложений, их размеры и направления;

2. Внедрение передовых разработок техники и технологий;

3. Диверсификация производства;

4. Капиталовложения в международном масштабе в случае расширения рынка;

5. Совершенствование управленческой структуры, кадровой политики [2].

2.2 Система перспективного планирования. Виды плановВ современных условиях, когда развитие экономики может происходить стихийно и непредвиденно, перспективное планирование призвано определять количественные показатели в отличие от других видов планирования, отражающих качественные показатели.

Система перспективного планирования включает в себя такие виды планов, как долгосрочные и стратегические. В системе долгосрочного планирования используется метод применения фактических результатов за истекшие периоды с оптимистическим прогнозом, с некоторым завышением показателей на будущее. Стратегическое планирование предусматривает комплексное изучение проблем, с которыми может столкнуться предприятие в предстоящем периоде, на основании чего и формируются плановые показатели [6].

При разработке планов за основу берутся:

1. Анализ перспектив с учетом факторов, влияющих на результат производства;

2. Анализ конкурентоспособности продукции;

3. Выбор стратегии и определение приоритетов для достижения эффективности деятельности предприятия;

4. Анализ существующих видов деятельности и анализ новых, более результативных видов [6].

При разработке стратегии необходимо учитывать возможности предприятия.

При долгосрочном планировании разрабатываются планы действий и финансовых результатов, к которым необходимо стремиться в течение планового периода. По истечении отчетного периода, фактические показатели сравниваются с плановыми, выявляются отклонения и факторы, повлиявшие на эти отклонения.

Долгосрочное планирование подразумевает прогноз финансового состояния на долгосрочный период, и это достаточно трудоемкий процесс, так как здесь необходимо учитывать не только план развития предприятия, но и развитие экономики в целом [5].

Именно от полноценного анализа и учета всех (даже самых незначительных) деталей зависит успех перспективного планирования. Текущее планирование определяет развитие предприятия в краткосрочном периоде. Стратегический план формируется на основе стратегии предприятия, что подразумевает решения относительно сфер и направлений деятельности. Такие планы разрабатываются руководством высшего звена.

2.3 Перспективное планирование как основа стратегического управления предприятиемОбъект прогнозирования и планирования, который до 90-х годов был практически единым снизу доверху, при переходе к рынку принципиально различается на макро-, микро - и первичном уровне. В первом случае прогнозируются структурные сдвиги и основные пропорции в экономике страны или крупного региона, во втором - научно-технический уровень производства и конкурентоспособность фирмы в целом, ее инвестиции и их окупаемость, прибыль и ее распределение, в третьем - процесс производства конкретных товаров от закупки сырья до сбыта готовых изделий и услуг [7].

Существенно меняется и роль планирования в управлении предприятием. Выполнение плана - не самоцель, а средство эффективной организации работы фирмы. План может и должен корректироваться с учетом ситуации на рынке. Работа цехов и участков оценивается не по процентам выполнения или тем более перевыполнения планов, а по выполнению графиков поставок, качеству продукции (число дефектов на 100 изделий), использованию производственной мощности, уровню и динамике издержек производства и прибыли (по внутрифирменным расчетным ценам на детали, полуфабрикаты, услуги и т.д.).

По содержанию перспективное планирование предприятия в новых условиях обычно включает долгосрочный прогноз на 5 - 15 лет (обоснованное вероятностное предположение об изменениях в структуре и запросах рынка, технике и технологии производства и их социально-экономических последствиях), план развития на 3 - 5 лет с разбивкой по годам и целевые программы решения важнейших проблем.

На многих предприятиях принята следующая структура перспективного плана (5-летнего):

1. Цели развития предприятия;

2. Инвестиции и обновление производства;

3. Улучшение использования ресурсов;

4. Совершенствование управления;

5. Проблемы повышения конкурентоспособности предприятия и пути их решения;

6. Распределение ресурсов между структурными единицами фирмы и стратегическими проектами;

7. Перспективные ориентиры фирмы и задания ее структурным единицам по эффективности производства [5].

Цель такого планирования - согласование различных направлений развития предприятия.

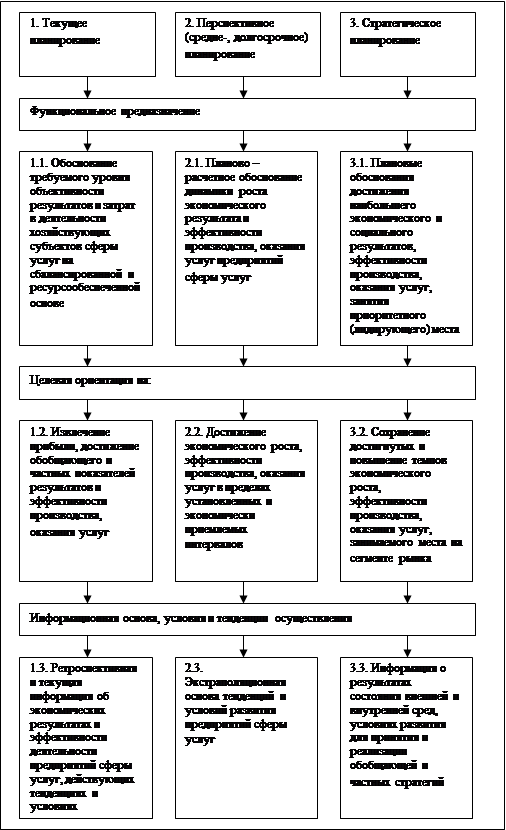

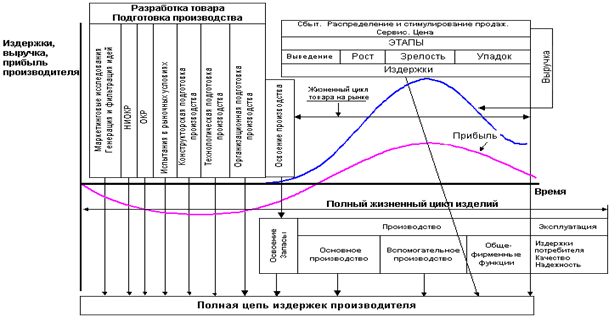

Перспективное (средне-, долгосрочное) планирование, находясь в тесной взаимозависимости с текущим планово-расчетным обоснованием деятельности предприятий сферы услуг, реализуемое в течение 2 - 5 лет и более на основе результатов текущего планирования, своим функциональным предназначением, тем не менее, отличается от текущего планирования, так как направлено на планово-расчетное обоснование динамики изменения (роста) экономического результата и эффективности использования всех видов имеющихся ресурсов предприятия (Рис.2.1) [8].

К примеру, рассмотрим перспективное планирование развития производственной мощности государственного строительного предприятия, которое складывается из следующих направлений [9]:

Направление экономической работы, где следует:

изучить рынок строительной продукции;

изучить перспективы технической политики предприятия;

провести анализ основных факторов, влияющих на производственную мощность;

Направления развития производственной мощности, где следует по-возможности пересмотреть:

изменение профиля работ;

передислокацию производственных подразделений;

изменение структуры внешних связей;

изменение поставок строительных материалов.

Так же существуют и предпосылки планирования развития производственной мощности, к которым следует отнести:

Изменения в структуре работ.

Новые виды строительной техники.

Новые виды строительных материалов.

Новые технологии и т.д.

2.3.1 Этапы перспективного планированияПерспективное планирование на предприятии включает следующие этапы:

1. Прогноз развития предприятия на основе маркетинговых исследований и оценки ее конкурентоспособности.

|

Рис. 2.1. Схема взаимодействия текущего, перспективного и стратегического планирования социально-экономического развития предприятия.

2. Выявление основных проблем, сдерживающих улучшение рыночных позиций, обоснование вариантов их разрешения, оценка возможных последствий того или иного выбора.

3. Разработка долгосрочного плана, устанавливающего цели развития и соответствующие нормативные показатели.

4. Целевые программы по стратегическим зона хозяйствования [2].

Рассматривая зарубежные предприятия, можно увидеть, что перспективное планирование ведется снизу вверх или сверху вниз. Где в первом случае руководство предприятия выдвигает стратегические идеи и разрабатывает общий прогноз развития, а небольшой плановый отдел устанавливает единую форму плановых документов, методику расчетов и экономических обоснований, а также координирует работу структурных единиц. Такой порядок распространен в крупных акционерных компаниях [6].

Во втором же случае плановый отдел сообщает цехам и производствам исходную информацию для разработки планов и устанавливает задания по важнейшим показателям (объем реализации, лимит расходов, прибыль).

2.3.2 Анализ информации и прогнозированиеПланирование и прогнозирование всегда ориентируется на данные прошлого, но стремится определить и контролировать развитие предприятия в перспективе. Поэтому надежность прогнозирования зависит от точности полученной и обработанной информации - фактических показателей прошлого.

Анализируя деятельность предприятия, составляя прогноз его функционирования, аналитик не всегда располагает информацией, достаточной для прогнозирования, а иной раз высшее руководство фирмы попросту не понимает сложных методов количественного прогнозирования, что, в любом случае, требует применения качественных методов прогнозирования [10].

Возможные разновидности прогнозов можно представить в виде следующего ряда:

1. Экономические прогнозы - носят преимущественно общий характер и служат для описания состояния экономики в целом по компании или по конкретным изделиям.

2. Прогнозы развития конкуренции - характеризуют возможную стратегию и практику конкурентов, их долю на рынке и так далее.

3. Прогнозы развития технологии - ориентируют пользователя относительно перспектив развития технологий.

4. Прогнозы состояния рынка - используются для анализа рынка товаров.

5. Социальное прогнозирование - исследует вопросы, связанные с отношением людей к тем или иным общественным явлениям.

Из всей совокупности возможных методов анализа одним из наиболее перспективных является балловый метод. Его можно использовать не только для прогнозирования, но и для планирования и для анализа. Этот метод позволяет объективизировать совокупность субъективных мнений [10].

2.4 Проблемы перспективного планированияПри решении задач перспективного планирования российских предприятий неизменно в качестве ключевого ограничивающего фактора встает проблема стратегической нестабильности социально - экономической среды.

Стратегическая стабильность определяется предсказуемостью отношений складывающихся между хозяйствующими субъектами и органами власти, наличием ясно обозначенных и выполняемых взаимных обязательств. Отсутствие ясности и предсказуемости провоцирует предприятия на реализацию близоруко-эгоистичной стратегии максимизации "ближайшей экономической выгоды" [11].

Узкий горизонт планирования сам по себе ведет к утрате значительных деловых возможностей. Еще большие потери порождаются психологическим климатом эгоизма и агрессии по всему спектру социальных и деловых отношений. Попытка ограничить указанные негативные проявления за счет расширения и ужесточения государственного контроля есть воздействие на следствия, а не причины.

Массированный контроль не может обеспечить высокого качества среды, но существенно увеличивает издержки общества и предприятия, питает коррупцию, что в свою очередь поощряет стратегию "ближайшей выгоды". Возникающий порочный круг формирует самоподдерживающуюся социально-экономическую среду низкого качества [9].

2.5 Недостатки и препятствия перспективного планирования, встречающиеся на предприятииПроводимая в России экономическая реформа предоставила экономическую свободу предприятиям, и многие руководители попытались частично или даже полностью (главным образом это относится к средним и малым предприятиям) освободиться от планирования, считая его оковами для себя. Неустойчивость сегодняшней российской экономики часто не позволяет осуществлять нормальное планирование. Такая экономическая ситуация используется многими производителями для оправдания отсутствия четкой системы планирования, отсутствия производственного (внутреннего) бизнес-плана предприятия.

Однако принятие решений на базе интуиции, импровизации, как правило, не приводит к оптимальным результатам и в условиях нормальной, некриминальной экономической деятельности. Тем более, в условиях развития рыночных отношений, роста и усиления конкуренции возрастает роль планирования.

Конечно, внешняя среда очень изменчива, множество таких факторов, как инфляция, спад производства, налоги, льготы делают экономическую ситуацию на предприятии в значительной мере неопределенной. Все это, действительно, существенно усложняет систему планирования, но никак не отрицает ее необходимость. Процесс планирования является инструментом, помогающим в принятии управленческих решений, поэтому и в рыночной экономике от него не отказываются.

На сегодняшний день у большинства российских предприятий отсутствуют базовые элементы оперативного планирования, притом, что технология планирования процесса весьма существенно варьируется с учетом отраслевой специфики предприятия.

Наиболее остро проблема внедрения эффективного механизма планирования стоит перед промышленными предприятиями. В промышленности цикл оборота капитала является наиболее "представительным" по сравнению со всеми другими отраслями экономики: здесь присутствуют и стадии снабжения (закупка материальных ресурсов), и стадии производства, и стадии хранения и сбыта произведенной продукции, а также расчетов с контрагентами как по закупаемым сырью и материалам, так и по реализованной продукции. Этим промышленные предприятия отличаются, например, от банковской сферы и торговли, где производственный процесс отсутствует [11].

Планировать необходимо. Часто бывает, что технологически на предприятиях просчитывается безупречно, однако экономические расчеты не выполняются, что и приводит к неудачам. Необходимо заранее составлять план экономической деятельности предприятия. Важно экономически грамотно разработать план закупки сырья, материалов, топлива, комплектующих деталей и полуфабрикатов. От этого зависят эффективность производства, размер налога на добавленную стоимость, оборачиваемость оборотных средств, рентабельность производства. Непродуманная политика закупок ведет к переплате НДС, неэффективному использованию оборотных средств. Неправильно спланированные реальные затраты на производство и реализацию продукции приводят к банкротству хозяйствующего субъекта.

К несчастью, жизнь администрации предприятия не всегда проходит гладко. Существуют препятствия, которые нужно выявлять, а затем обходить или устранять.

К наиболее распространенным препятствиям можно отнести [11]:

стратегию предприятия, разработанную не полностью на самом высоком уровне, так что цели для подразделений и отделов будут не совсем ясны;

высшее звено руководства не предоставляет достаточной информации о целях предприятия, что позволило бы отделам подготовить свои собственные конкретные предложения;

технологи или другие квалифицированные рабочие на более низких уровнях не считают выполнение плана своей обязанностью, поскольку они не принимали участия в их разработке;

планы скучны и неинтересны и не вызывают у рабочего персонала стремления их выполнять;

беспокойство управляющих тем фактом, что планирование делает более легким определение достигнутых результатов. Это может быть опасной перспективой для тех, кто не уверен в своей работе;

опасение очевидной жесткости плановой системы, управляющие чувствуют, что планирование осуществляется специалистами, у которых нет настоящего понимания реальной жизни отделов.

Глава 3. Перспективное планирование ресурсного обеспечения деятельности предприятия

Предприятия для осуществления своей деятельности используют различные экономические ресурсы, включающие основные производственные фонды и оборотные средства. Для производства своей продукции предприятие должно своевременно приобрести у своих поставщиков необходимые ресурсы в таком количестве, которое оно считает необходимым.

Перспективное планирование потребности различных ресурсов на каждом предприятии должно ориентироваться на удовлетворение имеющегося спроса на продукцию и соответствующего предложения с максимально возможной эффективностью производства [12].

Существует два подхода к совершенствованию перспективного планирования ресурсов:

Похожие работы

... США выше скорость оборота средств, текущая рентабельность совокупных активов, доля собственного и привлеченного капитала по сравнению с кредитами. 3 Недостатки отечественного опыта оперативного и перспективного планирования Проводимая в России экономическая реформа предоставила экономическую свободу предприятиям, и многие руководители попытались частично или даже полностью (главным образом ...

... прогноза на долгосрочную перспективу, разрабатываемого в основном на федеральном уровне Министерством экономического развития и торговли РФ. 6.5 Налоговое планирование в системе планирования и прогнозирования доходной части бюджета Основной задачей налогового планирования является определение объемов налоговых поступлений на краткосрочный и долгосрочный периоды на основе прогнозных расчетов ...

... оценивается высшим баллом и заслуживает защиты на ГЭК. Рецензент 10.06.03г. подпись Олексенко А.С. Аннотация (реферат)ШЛЯК И.Я. ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ КП КУРОРТНЫХ УСЛУГ «ОТДЫХ». Выпускная работа. Крымского государственного гуманитарного института. 2003. – 72с., 1 иллюстрация, ...

... номенклатурно-количественных позициях, устанавливаемых расчленением комплектов, предусмотренных планом цеха, а в программе на месяц устанавливаются сроки запуска и выпуска соответствующих партий деталей. В основе планирования серийного производства лежат календарно-плановые нормативы, включающие: размер партии изготовления изделия; нормативный размер партий и периодичность их запуска; ...

0 комментариев