Навигация

Особливості управління формуванням основного капіталу малих підприємств

20919

знаков

3

таблицы

13

изображений

Східноєвропейський університет економіки та менеджменту

Реферат

на тему: «Особливості управління формуванням основного капіталу малих підприємств»

Виконала:

студентка V курсу

групи ЗМФЗ – 41

Дідаш Марина Анатоліївна

зал. кн. № 501

Перевірила:

викладач курсу

«Фінансовий менеджмент

у малому бізнесі»

Фролова Тетяна Борисівна

2008-2009

План

1. Особливості управління формуванням основного капіталу малих підприємств.

2. Зарубіжний досвід фінансової підтримки розвитку малого бізнесу.

3. Практична частина (2 задачі).

4. Список використаної літератури.

1. Особливості управління формуванням основного капіталу малих підприємств

Основний капітал - являє собою вартість засобів праці, що багаторазово використовуються в господарському процесі, не змінюючи при цьому свою матеріально-натуральну форму.

Особливості відтворення основного капіталу визначаються поруч характерних ознак, до яких відносяться:

v поступовий перенос вартості основного капіталу на вартість виготовленої продукції;

v рух споживацької вартості;

v оборот вартості капіталу;часткове відтворення вартості і готової продукції і її нагромадження в грошовій формі;

v поновлення основного капіталу в матеріально-натуральній формі через більш-менш тривалі періоди часу, що створює можливість маневрування засобами амортизаційного фонду.

Грошові кошти, авансовані на придбання основного капіталу, називаються основними засобами. У складі основного продуктивного капіталу розрізняються активна і пасивна частини. Активна частина основного капіталу безпосередньо впливає на продукт, визначає масштаби його виробництва і рівень продуктивності праці працівників. Пасивна частина основного капіталу охоплює будинку , спорудження , передатні пристрої і т.п. Розподіл основного капіталу на активній і пасивний у визначеній мері умовно і залежить від специфіки функцій, виконуваних галуззю.

Для виміру, оцінки й аналізу капіталу використовується безліч показників. У той же час необхідно відзначити, що капітал є категорією, що має складну економічну природу, і показники його не відбиваються прямо у фінансовій звітності підприємства. Тому одержання показників капіталу можливо тільки з застосуванням розрахункових і аналітичних методів. Дані обставини, у свою чергу, і визначають гостру необхідність у розробці і використанні при проведенні оцінки й аналізу капіталу системи показників, що найбільше повно характеризують його стан, рух і ефективність використання.

У цьому зв'язку актуальним є питання забезпечення чіткої класифікації цих показників по найбільш істотних ознаках з визначенням їхнього взаємного зв'язку і відображення в інформаційній моделі підприємства.

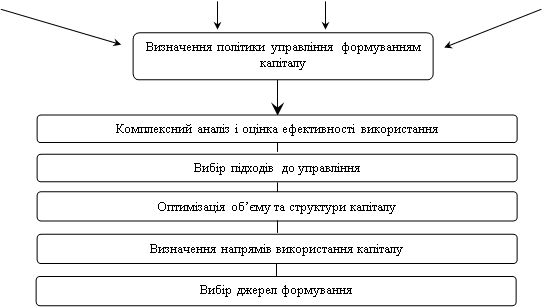

Система показників капіталу повинна формуватися в трьох основних напрямках:

1. Показники джерел формування капіталу.

2. Показники функціонуючого капіталу.

3. Показники результатів функціонування капіталу.

До числа найважливіших показників, що характеризують джерела формування капіталу, насамперед відносяться: величина, структура і вартість усіх джерел капіталу й окремих його складових.

Функціонуючий капітал визначається показниками іншого порядку: об'ємними показниками активів; структурою і ціною активів підприємства. Крім того, показники функціонуючого капіталу повинні включати об'ємні показники поточних активів і структуру поточного капіталу.

Таблиця 2.6

Джерела формування капіталу.

| Показники | Методика визначення показників | Джерела інформації для формування показників |

| Величина джерел капіталу | Сума розділів пасиву балансу | Бухгалтерський баланс |

| Відношення власних і позикових джерел капіталу | G = Власні джерела капіталу / Запозичені джерела капіталу | Бухгалтерський баланс |

| Мультиплікатор капіталу | МК = Власні джерела капіталу / Всього джерел капіталу | Бухгалтерський баланс |

Далі при проведенні аналізу функціонуючого капіталу визначаються показники складу, стану, структури і динаміки основного й оборотного капіталу підприємства.

До показників оборотного капіталу відносяться: величина, склад, структура і динаміка, оборотність, динаміка оборотності, фактори, що впливають на оборотність. До показників поточного капіталу підприємства необхідно віднести: показник адекватності капіталу, рентабельності чистих активів, співвідношення статутного капіталу і поточного капіталу, частка чистих активів у власних джерелах капіталу.

До показників ефективності використання капіталу відносяться: прибуток, результат у виді поточного капіталу, прибутковість, рентабельність, капіталоємкість, використання амортизаційних відрахувань, зміна показників фінансового стану.

| Показники структури основного капіталу.Показники | Методика визначення показників |

| Коефіцієнт надходження основного капіталу | Кр = Збільшення за період * 100 / ∑капіталу на поч.. періоду. |

| Коефіцієнт вибуття основного капіталу | Кв = Зменшення за період * 100 / ∑капіталу на поч.. періоду |

| Співвідношення непродуктивної і продуктивної частин капіталу | Кн./п = Непродуктивний капітал / Продуктивний капітал |

| Частка продуктивного капіталу в його загальній сумі | Кпр = Продуктивний капітал / ∑ капіталу на поч.. періоду |

| Частка непродуктивного капіталу в його загальній сумі | Кнепр.= Непродуктивний капітал / ∑ капіталу на поч.періоду |

Показники використання основного капіталу.

| Показники | Методика визначення показників |

| Капіталовіддача основного капіталу | Кв= Об’єм вир-ва / Серед.в-на. основ. капіталу |

| Капіталовіддача основного продуктивного капіталу | Копр.=Об’єм вир-ва / Серед. в-на. осн. прод. капіталу |

| Капіталовіддача основного виробничого капіталу | Ковр. = Об’єм вир-ва / Сер.в-на осн. вир. капіталу. |

| Капіталовіддача основного невиробничого капіталу | Конв.= Об’єм вир-ва / Сер. в-на осн. невир. капіталу |

| Коефіцієнт амортизації | Ка = Сума амортизації / Початкова вартість капіталу |

| Коефіцієнт придатності | Кп = Залишкова вартість осн. капіталу / Поч. вартість осн. капіталу |

Основний капітал є головною складовою сукупного капіталу і потребує у сучасних умовах вирішення проблеми формування оптимальних структурних пропорцій, що забезпечують життєздатність підприємства. Ріст обсягів основного капіталу носив переважно екстенсивний характер. Останні роки відбувалося безперервне нарощування обсягів основних виробничих фондів, в разі чого їх обсяг виріс у 1,7 рази. При цьому в промисловості темпи росту фізичного обсягу були вище, ніж в економіці в цілому. Сталось також стрімке зниження частки нового обладнання. У теперішній час рівень зносу активної частки основного капіталу складає близько 70 %. Середній термін служби устаткування у промисловості перевищує у 2,5 разів нормативний.

В останні роки виявилася інвестиційна та технологічна відсталість більшості промислових підприємств, згортання державних і власних вкладень у модернізацію основних виробничих фондів, освоєння нових виробів. На даний момент багато підприємств знаходяться в ситуації, коли капітальний ремонт не може врятувати положення, оскільки потрібні капіталовкладення в нове обладнання. Потрібно більш ефективно використовувати резерви, поширювати можливості технічного переоснащення та модернізації виробництва за рахунок внутрішніх джерел.

Джерела формування основного капіталу

Розв'язання цього завдання вимагає шляхом порівняльного аналізу вибрати метод формування основного капіталу, котрий був би прийнятним і найбільш ефективним. У межах цієї проблеми слід виявити можливі способи формування основонго капіталу. До них, зокрема, належать:

• перший — особисті заощадження (не лише у грошовій, а й у речовій, товарній формі);

• другий — позичкові кошти, тобто отримані в борг з певними зобов'язаннями (скажімо, сплата встановленого відсотка за рік).

Похожие работы

... Наука. Технологія. Освіта”, 31 травня – 1 червня 2007р. – Мукачівський технологічний інститут. –Мукачево, 2007. – С.76-77. 9. Харківський Д.Ф., Козаченко Л.А. Методичні рекомендації з управління формуванням капіталу виноробних підприємств // Одеса: ПП „Ксерокс”, 2007. – 67с. (автору належить: обґрунтування підходів щодо оптимізації структури капіталу). АНОТАЦІЯ Козаченко Л.А. Управління ...

... в підготовку кадрів, передача досвіду, ліцензій і ноу-хау, спільні наукові розробки. Реальні інвестиції складаються з двох різних компонентів. Перший з них – це інвестиції в основний капітал, тобто придбання знову створених капітальних благ, таких як виробниче устаткування, комп'ютери і будинки виробничого призначення. Другий компонент – інвестиції в товарно-матеріальні запаси, що являють собою ...

... аналогічно загальновиробничим, витрати на збут прямо відносяться до відповідних видів продукції або розподіляються залежно від маси, обсягу або виробничої собівартості продукції. 2 Управління залученням власного капіталу Формування оптимальної структури капіталу підприємства для фінансування необхідного обсягу затрат та забезпечення бажаного рівня доходів є одним із найважливіших питань, що ...

... інтегрального показника на 0,33 свідчить про неефективне використання оборотного капіталу тепловозоремонтного заводу у 2008 році. РОЗДІЛ 3 НАПРЯМКИ ВДОСКОНАЛЕННЯ СИСТЕМИ УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ 3.1 Напрямки підвищення ефективності використання оборотного капіталу підприємства Для досягнення максимально ефективного рівня використання оборотним капіталом ВАТ “Полтавський ТРЗ” ...

0 комментариев