Навигация

Основы разработки бизнес-плана развития организации

46445

знаков

3

таблицы

0

изображений

РЕФЕРАТ

по курсу «Менеджмент»

по теме: «Основы разработки бизнес-плана развития организации»

1. Планирование развития организаций

Необходимость планирования развития организации обусловлена прежде всего тем, что в современных экономических условиях выживают только быстро и адекватно реагирующие на изменения внешней и внутренней среды организации. Это возможно лишь при наличии в организации функциональной системы планирования. Кроме того, планирование является основой всей деятельности организации, так как без него невозможно обеспечивать согласованность в работе, контролировать бизнес-процессы, определять потребность в ресурсах, а также стимулировать работников.

Планирование как экономическую категорию можно рассматривать с управленческой и общеэкономической точек зрения.

Планирование является одной из центральных функций управления. Функции управления направлены на достижение цели, которая формируется в рамках функции планирования. Кроме того, планирование призвано жестко регламентировать поведение объекта в процессе реализации поставленных перед ним целей.

Функция планирования является основой для принятия управленческих решений и включает определение целей и задач управления организацией, разработку путей реализации представленных планов для достижения поставленных целей (иными словами, разработку стратегии развития организации), а также расчет необходимых ресурсов и их распределение. В этом смысле планирование — это предвидение возможных рисков, которые могут возникнуть в результате деятельности организации. Полностью исключить риск невозможно, но им можно управлять посредством эффективного планирования (предвидения).

Планирование часто рассматривают и как процесс разработки плана развития организации. Под развитием понимают необратимое, направленное, закономерное изменение систем. Важно заметить, что в результате развития объект приобретает новое качественное состояние, т.е. происходит изменение его состава или структуры.

Следует различать понятия «развитие организации», «функционирование организации» и «рост организации». Во-первых, развитие возможно только для функционирующей организации, а во-вторых, развитие, в отличие от роста, который связан с количественным изменением при сохранении целостности изменяемого, всегда связано с качественными и структурными переменами в организации.

Развитие организации обусловлено, как правило, изменением внешних и внутренних факторов.

Внешние факторы развития организации:

политика;

экономика;

социокультура;

технологии;

потребители;

поставщики;

конкуренты.

Внутренние факторы развития организации:

менеджмент организации (стратегии развития, организационная структура, имидж организации и др.);

процесс трансформации ресурсов (материальных, финансовых, людских, временных, информационных, энергетических и др.).

Помимо перечисленных факторов можно отметить изменение экологии, потребностей и интересов человека и общества, глобального состояния мировой цивилизации и др.

Очевидно, что при планировании развития организации необходимо учитывать изменение всех вышеперечисленных факторов. Здесь может возникнуть вопрос: не совпадает ли такое планирование с процессом разработки стратегии развития организации? Безусловно, совпадает, с той лишь разницей, что феномен развития возникает не при создании (впервые) стратегии, а при ее совершенствовании или корректировке. Именно в этом заключается главный аспект планирования развития организации.

В связи с этим планирование развития организации создает важные преимущества, в частности позволяет:

использовать в полной мере существующие возможности внешней среды;

выявлять возникающие проблемы;

определить сильные стороны организации и использовать их для решения существующих проблем и снижения угроз внешней среды;

стимулировать менеджеров к реализации своих решений;

улучшать координацию действий в организации;

создавать предпосылки для повышения квалификации менеджеров;

повышать информированность сотрудников;

рационально распределять ресурсы;

совершенствовать контроль в организации.

При планировании следует учитывать этап развития организации. Развитие организации по шкале времени может быть представлено в терминах жизненного цикла, означающего как процессуальность развития, так и его стадийность. Взгляд на организацию сквозь призму циклов развития позволяет более точно идентифицировать ее основные ценностные установки и ориентации, конкретизировать стоящие перед ней задачи, а также особенности управленческих подходов. Методологической основой для изучения жизненного цикла организации является теория обретения равновесия комплекса со средой. Речь идет об обретении экономическим субъектом динамического равновесия как с внешней, так и с внутренней средой организации. Именно динамический характер равновесия делает организацию устойчивой и дает ей возможность существовать во времени и пространстве. Неравновесное состояние может означать процесс разрушения организации и ее последующую ликвидацию.

Однако не следует забывать, что развитие любой организации имеет циклический характер: за подъемом следует спад, наступает депрессия, после которой снова наступает рост, и цикл повторяется. Факторами, влияющими на цикличность развития организации, являются:

организация народного хозяйства (структура отраслей и их приоритетность);

демографические изменения;

инновационные и инвестиционные процессы;

процессы обмена на товарном и денежном рынках;

изменение цен на материальные ресурсы;

аграрно-ценовые изменения (неурожаи, цены на сельскохозяйственную продукцию);

специфика организации банковского дела;

нарушение производственного равновесия (перепроизводство).

Именно планирование развития организации позволяет достигнуть равновесия. Выделяют несколько этапов процесса планирования развития организации, взаимосвязь которых представлена на рис. 1.

| ЭТАП 1. Организационная диагностика проблем развития организации | |||

| ЭТАП 2. Разработка целей развития организации | |||

| ЭТАП 3. Определение конкретных задач для достижения поставленной цели | |||

| ЭТАП 4. Разработка путей и средств их достижения | |||

| ЭТАП 5. Поиск альтернативных решений | |||

| Корректировка плана развития | |||

| ЭТАП 6. Прогнозирование развития организации с учетом разработанных мероприятий | |||

| ЭТАП 7. Оценка эффективности разработанных мероприятий | |||

| ЭТАП 8. Окончательное принятие планового решения о развитии организации | |||

| ЭТАП 9. Контроль за достижением поставленных целей посредством сопоставления плановых показателей с фактическими показателями | |||

Рис. 1. Этапы процесса планирования развития организации

Неотъемлемой частью процесса планирования развития организации является соблюдение принципов планирования, определяющих его характер и содержание. А. Файоль определил четыре основных принципа планирования: единство, непрерывность, гибкость и точность. В общем случае первым этапом процесса планирования является определение целей планирования, представляющих собой решающий фактор при выборе форм и методов планирования.

Обоснован еще один ключевой принцип планирования — принцип участия.

В условиях свободных рыночных отношений выделяют и такие принципы планирования, как самостоятельность и эффективность. Содержание указанных принципов раскрыто в табл. 1.

Таблица 1.

Содержание принципов планирования развития организации

| Принцип | Содержание принципа |

| Единства* | Организация — сложная, многоуровневая социально-экономическая система, состоящая из ряда подсистем, в каждой из которых осуществляется функция планирования. Это означает, что планирование должно иметь системный характер |

| Непрерывности | Процесс планирования развития организации должен осуществляться постоянно в рамках жизненных циклов программ и проектов. Кроме того, разработанные планы должны постоянно корректироваться |

| Гибкости | Планы должны быть способны менять свою направленность и предварительные параметры связи с возникновением непредвиденных обстоятельств. Для реализации данного принципа необходимо предусматривать финансовые резервы |

| Точности | План должен быть составлен с максимальной степенью точности, другими словами, должен быть детальным и конкретным |

| Участия | Каждый член организации становится участником плановой деятельности независимо от должности и выполняемой им функции. В результате каждый работник получает более глубокое понимание цели и задачи деятельности организации в целом и отдельных ее подразделений |

| Самостоятельности | Принцип реализуется по вертикали путем интеграции и дифференциации плановых заданий, а по горизонтали — путем координации планов структурных подразделений организации |

| Эффективности | Затраты на планирование не должны превышать эффект от его применения, т.е. планы должны быть конкретизированы и детализированы настолько, насколько это необходимо для выявления уровня доходности продукции |

* В отдельных источниках упоминается как принцип системности.

Реализация указанных принципов позволяет планировать производственный процесс в соответствии с потребностями покупателей и производителей, оценивать выполняемость планов, существенно сокращать трудозатраты, материальные издержки, запасы и незавершенное производство.

Не следует забывать о том, что процесс планирования носит вероятностный характер. Это объясняется тем, что планирование всегда опирается на данные прошлых периодов деятельности организации, т.е. базируется на неполных данных даже при налаженном бухгалтерском и управленческом учете. Проблема состоит в том, что некоторые аспекты функционирования организации, например, экономические циклы, политическая обстановка, не поддаются оценке.

Процедура планирования развития организации представляет собой четкий алгоритм подготовки решений в противоположность спонтанному, ситуационному принятию управленческих решений. Хотя преимущества планирования очевидны, импровизации при принятии управленческих решений не только неизбежны, но и необходимы. В процессе планирования развития организации рассматривают и оценивают альтернативные варианты будущих действий, из которых выбирается наилучший.

План развития организации определяет мероприятия, необходимые для создания новых поколений продуктов и услуг, более четко очерчивает пути выхода на новые управленческие позиции. Он служит ориентиром для разработки плана диверсификации (расширение ассортимента продукции и услуг, а следовательно, и производства), ликвидационного плана, который показывает, от каких подразделений и производств организация должна отказаться, плана научно-исследовательских работ, включающего мероприятия по разработке новых продуктов и услуг.

План развития организации детализируется до конкретных программ, проектов и отдельных мероприятий.

Объект планирования развития организации — это функции, которые она выполняет в процессе своей деятельности. Исходя из специфики своей деятельности отдельные организации выполняют различные функции. Наиболее общими из них являются:

исследование и разработка новых продуктов и услуг;

маркетинг, который призван обеспечивать надежный прогноз спроса и объемы реализации товаров или услуг;

формирование и использование всех видов ресурсов;

производство, в процессе которого исходные ресурсы превращаются в готовую продукцию;

реализация (сбыт) продукции и услуг.

Следует заметить, что планирование развития организации затрагивает не только бизнес-процессы, протекающие в организации, но и процессы управления. Следовательно, объектами планирования развития организации являются все функциональные процессы, в том числе производственные и управленческие, которые выполняются в конкретных подразделениях.

Развитие организации всегда связано с использованием ресурсов, поэтому ресурсы являются предметом планирования. Причем при планировании развития организации учитывают не только имеющиеся ресурсы, но и все необходимые. Целью планирования ресурсов прежде всего является оптимизация их использования. Классификация ресурсов в организации может быть разной. Наиболее часто выделяют следующие виды ресурсов:

людские ресурсы (персонал организации);

материальные ресурсы;

финансовые ресурсы;

информационные ресурсы и др.

В современной литературе наряду с вышеперечисленными ресурсами организации выделяют временной ресурс и предпринимательский талант — как вид людских ресурсов, представленный деятельностью по координации и комбинированию всех других ресурсов. Данный вид ресурса проявляется в умении максимально рационально осуществлять производственную и коммерческую деятельность, основанную на новаторстве, ответственности и готовности к риску.

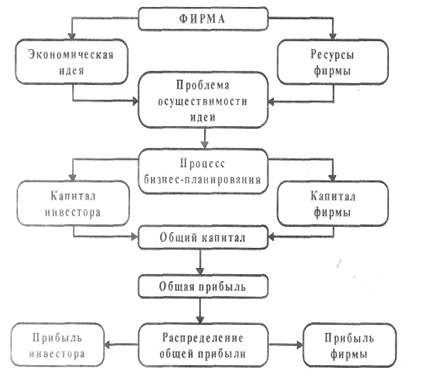

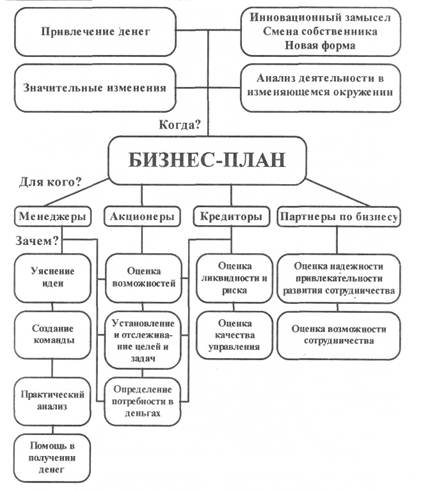

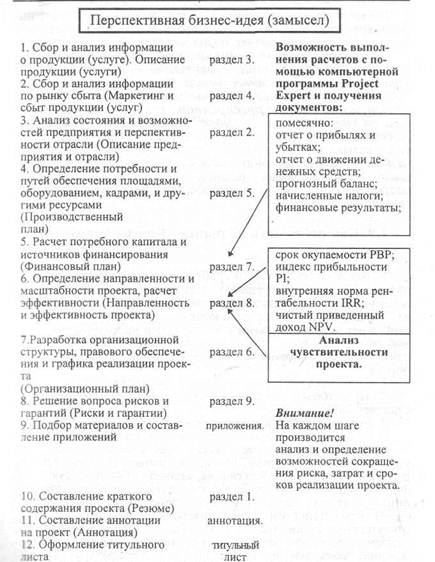

Наличие объекта и предмета планирования позволяет сформировать систему планирования развития организации. Она включает несколько форм и видов планирования, одним из которых является бизнес-планирование.

Похожие работы

... числу персонала – 84 человека, отражено на диаграмме 2.2.1. Диаграмма 2.2.1. Организационная структура и требования к персоналу представлены в Приложении 2. 2.3. Производственный план цеха по формованию внутренних стеновых панелей Начало производства внутренних стеновых панелей намечено на июль 2002 года. План производства на первый год работы формовочного цеха согласован с предварительным ...

... 10. Напильник 11. Пленка полиэтиленовая 12. Ножницы ЗТН-57 13. Линейка металлическая L=1000мм ГОСТ 427-75 3. Бизнес-план 3.1. Титульный лист Бизнес-план на программу: ПРОИЗВОДСТВО СТЕКЛОПЛАСТИКОВЫХ ТРУБ НА БАЗЕ МУП «ЭНЕРГОСЕТИ» Исполнитель: Муниципальное унитарное предприятие «Энергосети» Адрес: 624200, Свердловская область, г. Лесной, ...

... наиболее действенным является коммерческое страхования, создание резервного фонда и функционирование предприятия с большим запасом финансовой прочности. 2. Разработка бизнес-плана ООО «Макин и компания» 2.1 Резюме Целью настоящего бизнес-плана является анализ предполагаемой деятельности и обоснование решений стратегического планирования ООО «Макин и компания». Реализация бизнес- ...

... ОАО «Запорожсталь» Анализ финансово – хозяйственной деятельности является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки бизнес планов и управленческих решений. Основные задачи анализа хозяйственной деятельности субъекта хозяйствования: 1. Изучение характера действия экономических законов, установление ...

0 комментариев