Навигация

Оперативно-тактичні плани та бюджети як інструменти реалізації стратегічних планів і програм

60481

знак

0

таблиц

6

изображений

Міністерство освіти та науки України

Кафедра менеджменту

курсова роботаз курсу “Основи менеджменту”

на тему:

Оперативно-тактичні плани та бюджети як інструменти реалізації стратегічних планів і програм

2006ЗМІСТ

Вступ

Особливості планування виробничо-комерційної діяльності фірми

1.1 Зміст та особливості планування в ринковій економіці. Види планів

1.2 Процедура розробки внутрішніх планів підприємства

1.3 Взаємозв’язок між стратегічним та оперативним плануванням

2 Оперативно-тактичне планування в системі стратегічного управління КС “Мрія”

2.1 Організаційно-економічна характеристика КС “Мрія”

2.2 Аналіз оперативно-тактичного планування на фірмі

2.3 Форма участі робітників в розробці оперативно-тактичних планів

3 Пропозиції щодо удосконалення процесу планування на підприємстві

Висновки

Перелік літератури

Додатки

вступ

Дії фірми та її менеджерів не можуть зводитися до простого реагування на зміни, що відбуваються, все ширше визнається необхідність свідомого управління на підставі науково-обгрунтованого їх передбачення, регулювання, пристосування до цілей організації, до змінюючихся зовнішніх умов. Особливе значення має розуміння концепції стратегічного управління, яке отримує в останні роки все більший розвиток. Вона дозволляє зрозуміти структуру процесу планування стратегії, роль стратегічної сегментації ринку, обрати інструмент для розробки та вибору стратегічних альтернатив, обрати та зпроєктувати систему управління реалізації стратегії та організаційну структуру управління фірмою, що дозволяють досягнути фірмою стратегічних цілей, що стоять перед нею, в умовах нестабильності зовнішнього та внутрішнього середовища.

Життєдіяльність фірми неможлива без планування, "сліпе" прагнення до одержання прибутку приведе до швидкого краху. При створення будь-якого підприємства необхідно визначити цілі і задачі його діяльності, що й обумовлює довгострокове планування. Довгострокове планування визначає середньострокове і короткострокове планування, що розраховані на меньший термін і тому мають на увазі велику деталізацію і конкретику. Основою планування є план збуту, тому що виробництво орієнтоване в першу чергу на те, що буде продаватися, тобто користатися попитом на ринку. Обсяг збуту визначає обсяг виробництва, що у свою чергу, визначає план МТП. План МТП включає планування усіх видів ресурсів, у тому числі трудові ресурси, сировинні запаси і запаси матеріалів. Це обумовлює необхідність фінансового планування,планування витрат і прибутку. Планування повинне здійснюватися за твердою схемою, використовувати розрахунки багатьох кількісних показників.

Планування і моделювання подальшої діяльності, звичайно ж, носить трохи абстрактний характер через непередбачуваність ряду зовнішніх факторів, але дає можливість врахувати ті зміни, що не завжди очевидні на перший погляд.

Саме тому, необхідним є більш детальне вивчення особливостей планування оперативної та стратегічної діяльності конкретної організації.

У зв’язку з цим в ході даної курсової роботи необхідно досягнути наступну мету: визначити перелік заходів щодо удосконалення системи оперативного планування і бюджетування кредитної спілки “Мрія” в системі стратегічного розвитку фірми. Завдання курсової роботи:

a) вивчити теоретичних засад планування діяльністю підприємства;

b) проаналізувати систему планування кредитної спілки “Мрія”;

c) визначити переваги й недоліки оперативного планування, його вплив на стратегічні позиції фірми;

d) сформулювати пропозиції щодо удосконалення системи стратегічного планування.

1. Особливості планування виробничо-комерційної діяльності фірми

1.1 Зміст та особливості планування в ринковій економіці. Види планів

Планування – це процес практичного втілення стратегії. Він заключається у прийнятті конкретних рішень, що дозволяють забезпечити ефективне функціонування та розвиток організації в майбутньому, зменшити їх невизначеність. Так як, такі рішення впливають одне на одного, вони мають потребу у взаємному пов’язанні.

Планування необхідне для досягнення фірмою наступних цілей:

- підвищення контрольованої частки ринку

- передбачення вимог споживача

- випуск продукції більш високої якості

- забезпечення погоджених термінів постачань

- установлення рівня цін з урахуванням умов конкуренції

- підтримка репутації фірми у споживачів.

Задачі планування визначаються кожною фірмою самостійно в залежності від діяльності, якою вона займається. В цілому ж задачі стратегічного планування будь-якої фірми зводяться до наступного:

1. Планування зростання прибутку.

2. Планування витрат підприємства, і, як наслідок, їх зменшення.

3. Збільшення частки ринку, збільшення частки продажів.

4. Поліпшення соціальної політики фірми.

Стан конкуренції на ринку можна охарактеризувати п'ятьма конкурентними силами:

1. Суперництво серед конкуруючих продавців.

2. Конкуренція з боку товарів, що є замінниками і конкурентоздатних з погляду ціни.

3. Погроза появи нових конкурентів.

4. Економічні можливості і торгові здібності постачальників.

5. Економічні можливості і торгові здібності покупців.

Тиск на супротивників залежить від того, чи є фірма-ініціатор домінантною фірмою, з відчутним ринковим впливом, посередньою фірмою, чи дії можуть бути прогнозовані на час, фірмою, що відчуває на собі фінансові труднощі, чиї стратегії засновані на запеклих спробах.

Рушійні сили, здатні впливати на ринкові умови й інтенсивність дії сил конкуренції:

- Швидкий чи повільний ріст довгострокового попиту.

- Зміни в складі покупців і способах використання продукту.

- Відновлення продукту.

- Інновація.

- Маркетингові інновації.

- Вхід чи вихід великих фірм.

- Розсіювання технічних і технологічних досягнень.

- Зміни у витратах і ефективності.

- Поява покупцеві-диференційованого вибору товарів замість товарів масового споживання (чи набору).

- Зміни в державній політиці і регулюванні.

- Зменшення невизначеності і ризику.

На силу конкурентної боротьби впливають наступні фактори:

1. Збільшення числа конкуруючих фірм.

2. Повільне зростання попиту на продукцію.

3. Можливість фірм використовувати зниження цін чи інші методи збільшення продажів.

4. Недостатня диференційованість товарів.

5. Збільшення розмірів віддачі від стратегічних маневрів.

6. Відхід з бізнесу стає дорожче, ніж продовження конкуренції.

7. Збільшення розходжень між фірмами в змісті їхніх стратегій, кадрового складу, ресурсів і так далі.

8. Поглинання фірм і впровадження нових сильних конкурентів.

Для того, щоб адекватно відповідати на виклик зовнішнього середовища,фірма повинна володіти наступними умовами:

- Здатність до макроекономічного аналізу ситуації в країні і за її межами.

- Здатність до своєчасного виявлення актуальних нестатків, потреб і запитів потенційних споживачів.

- Здатність до аналізу економічної кон'юнктури ринків товарів і послуг, що дозволяють ефективно, вчасно і якісно задовольнити виявлені нестатки, потреби і запити.

- Здатність до аналізу економічної кон'юнктури ринків факторів виробництва.

- Здатність до висування конкурентоздатних ідей.

- Здатність до реалізації цих ідей.

- Здатність до забезпечення незалежності фірми від зміни кон'юнктури ринків товарів, факторів виробництва за рахунок зовнішньої гнучкості виробничих сил.

- Здатність до забезпечення внутрішньої гнучкості за рахунок оснащення засобами технологічного оснащення й іншого устаткування.

- Здатність до забезпечення за рахунок плідної технології.

- Здатність до забезпечення за рахунок формування адекватної зміни цілей кадрового потенціалу.

- Здатність здійснювати зміни архітектурно-планувальних рішень, адекватно змінам цілей виробничих сил.

- Здатність забезпечити рівень конкурентоздатності товарів і послуг, необхідний для захоплення лідерства в сегментах ринку, що є перспективними і обслуговуються.

- Здатність забезпечити випуск товарів і послуг у необхідних обсягах.

- Здатність забезпечити високу ефективність функціонування фірми за рахунок найбільш раціонального використання інвестиційних можливостей фірми.

- Здатність забезпечити ефективну розробку і реалізацію стратегічної програми технологічного і соціального розвитку фірми.

Велику роль у плануванні діяльності фірми грають цілі, яки воно ставить перед собою. Вони повинні бути:

1. Конкретними і вимірними.

2. Орієнтовані в часі (довгострокові, середньострокові, короткостроковими).

3. Досяжними.

4. Взаємопідтримуючими (несуперечливими).

Таким чином, основною задачею планування є одержання максимального прибутку як результату діяльності і здійснення його найважливіших функцій: планування маркетингу, продуктивності, інновацій та іншого.

Виділяють таку класифікацію цілей фірми:

1. Загальні (глобальні), розроблені для фірми в цілому:

а) відбивають концепцію фірми;

б) розроблені на тривалу перспективу;

в) визначають основні напрямки програм розвитку фірми;

г) повинні бути чітко сформульовані й ув'язані з ресурсами;

д) ранжирування цілей за принципом пріоритетності.

2. Специфічні цілі розробляються в межах загальних цілей по основних видах діяльності в кожному виробничому підрозділі фірми і виражаються в кількісних і якісних показниках (рентабельність, норма прибутку).

Інші специфічні цілі (підцілі):

- по маркетингу (рівень продажів, диверсифікованість, система розподілу, обсяг збуту);

- наукові дослідження і розробки (нові товари, якість продукції, технологічний рівень);

- виробництво (витрати,якість, економія матеріальних ресурсів, нова та вдосконалена продукція);

- фінанси (структура і джерела фінансування, методи розподілу прибутку, мінімізація оподаткування);

В залежності від того, як період часу охоплює плани, які складені організацією, планування поділяється на три типи: довго-, середньо- та короткострокове.

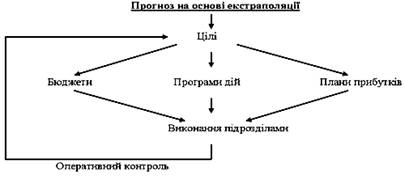

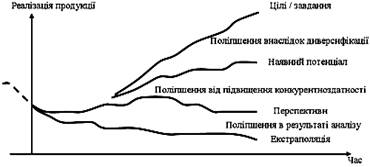

Довгострокове планування полягає у розробці для кожного з основних підрозділів фірми програм, тактичних, годових планів та планів зростання прибутку. Тому, довгострокові плани передбачають, що майбутнє фірми може бути передбачено шляхом екстраполяції тенденції росту, що історично склалася. Такі плани розробляються на строк 5 – 10 років.

Часто довгострокове планування пов’язують зі стратегічним. Але між цими двома поняттями існує відмінність. Стратегічне планування за своїм змістом складніше за довгострокове, воно не є засобом простого подовження періоду часу, тобто, стратегічне планування – це не просто функція часу, воно уявляє собою набір рішень та дій, що приймаються керівництвом фірми по розробці стратегії фірми для досягнення основних цілей діяльності.

Стратегічний план фірми – складається строком до 5 років, включає в себе визначення та формулювання місії фірми, загальні цілі і формулювання основних стратегій діяльності фірми. Цей план не містить конкретних завдань, він визначає лише орієнтири діяльності фірми.

Крім того, особливістю довгострокового планування є наявність конкретних планових показників, які будуть досягнуті впродовж планового періоду. Обов’язковою умовою переходу стратегічного планування в довгострокове є стабілізація ринкової ситуації (відсутність інфляції, чесна конкурентна боротьба та державний контроль за діяльністю підприємства).

Середньострокове планування – конкретизує орієнтири визначені довгостроковим планом. Середньостроковий план являє собою більш деталізований стратегічний план на перші роки діяльності фірми. Розробляється на строк 1 – 5 років.

Короткострокове планування (до 1 року) – включає конкретні засоби використання ресурсів організації, необхідних для досягнення цілей, визначених в більш тривалих планах. Склад короткострокових планів деталізується по кварталах та місяцях.

В залежності від того, яке значення має той або інший тип плану в процесі планової діяльності плани поділяються на стратегічні та оперативні.

Оперативні (тактичні) плани мають справу з рішенням про те, як повинні бути розподілені ресурси організації для досягнення стратегічних цілей.

Тактичне планування охоплює короткостроковий та середньостроковий періоди, тобто є предметом піклування середньої і нищої управлінської ланки.

Система оперативного планування формування та використання рівня результативності діяльності підприємства полягає у розробленні системі бюджетів. Бюджет являє собою оперативний фінансовий план короткострокового періоду (зазвичай місячний та квартальний), який відібражає витрати та надходження коштів у процесі здійснення конкретних видів господарської діяльності. Він деталізує показники поточних планів і є головним документом, який доводиться до центрів відповідальності усіх типів.

Бюджети, що застосовуються у процесі оперативного планування результативності діяльності підприємства, класифікуються за рядом ознак: за сферами діяльності (операційної, інвестиційної, фінансової); за змістом показників (за затратами, доходами, прибутком); за видами витрат (поточний бюджет – бюджет поточних витрат, капітальний бюджет – бюджет капітальних витрат); за широтою номенклатурних витрат (функціональний, комплексний бюджети); за методами розробки (стабільний та гнучкий бюджети).

Опис чи пояснення багатьох економічних явищ являє собою процес вирішення неточної задачі, що базується на суб'єктивних оцінках. і дійсно, якщо виробничий процес можна у відомому наближенні описати за допомогою математичних формул, вносячи в них час від часу визначені корективи, то, наприклад при плануванні господарської діяльності підприємства математичні методи вже не дають необхідної точності. Наприклад, не можна (чи у всякому разі дуже ризиковано) прорахувати збут продукції навіть на найближчий період, спираючи лише на математичний апарат.

У цьому, а також у багатьох інших випадках, немає об'єктивного критерію, що дозволяє зробити прогноз надійним.

Відноситися до подібного роду обставинам потрібно філософськи, адже якщо було б можливо володіти всією опорною інформацією, економіці не потрібні були б менеджери в сучасному розумінні цього слова, та й фахівці безлічі інших професій.

Так як поряд з об'єктивними даними приходиться використовувати суб'єктивну інформацію, то виникає потреба у відповідному методологічному забезпеченні обробки зібраних даних.

Таким чином, потреба в менеджерах, їхнє знання, досвід і інтуїція вимагаються саме в тих напрямках виробничої і комерційної діяльності, що менш за все піддаються формалізації.

До числа цих процесів відносяться стратегічне планування і прогнозування.

Можливі різновиди прогнозів можна представити у виді наступного ряду:

1. Економічні прогнози - носять переважно загальний характер і служать для опису стану економіки в цілому по компанії чи по конкретних виробах.

2. Прогнози розвитку конкуренції - характеризують можливу стратегію і практику конкурентів, їхню частку на ринку і так далі.

3. Прогнози розвитку технології - орієнтують користувача щодо перспектив розвитку технологій.

4. Прогнози стану ринку - використовуються для аналізу ринку товарів.

5. Соціальне прогнозування - досліджує питання, зв'язані з відношенням людей до тих чи інших суспільних явищ.

Розрізняють такі методи прогнозування методи прогнозування:

1. Неформальні методи прогнозування до них відносять:

Наочна інформація - інформація одержувана від засобів масової інформації (крім друкованих органів), а також суміжників, постачальників, конкурентів.

Матеріальні витрати одержання такої інформації незначні, однак вимагають великої кількості часу.

Письмова інформація - інформація, одержувана з друкованих джерел періодичної преси. Так само, як і наочна, письмова інформація не має глибокого характеру і швидко застаріває.

Промислове шпигунство - інформація, отримана за допомогою промислового шпигунства, споконвічно, як найважливіша, знаходиться під захистом користувача. Така інформація є найбільш коштовної.

Похожие работы

... що роблять наголос на ті чи інші аспекти й особливості стратегічного управління чи ж на його відмінності від “звичайного” управління. Стратегічне управління сьогодні — це реалізація концепції, в якій поєднуються цільовий та інтегральний підходи до діяльності організації, що дає можливість встановлювати цілі розвитку, порівнювати їх з наявними можливостями (потенціалом) організації та приводити їх ...

... структурного підрозділу може бути до 10 підлеглих; число робітників у бригадах – від 5 до 15 осіб. Контрольні питання 1. Які елементи входять до складу системи виробничого менеджменту, розкрийте їхній зміст. 2. Що відноситься до матеріально-грошових елементів підприємства. 3. Дайте характеристику нематеріальним елементам підприємства. 4. Назвіть сучасні ...

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

... 2005 році. Відповідно до цього частка відпрацьованих годин на протязі року від загального фонду робочого часу була найвищою у 2006 році (88%), що на 1% більше, ніж у 2005 і 2007 році. 2.2 Аналіз господарсько–фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод» Якісний аналіз господарсько-фінансової діяльності є передумовою та запорукою розробки ефективних шляхів поліпшення соц ...

0 комментариев