Навигация

Нормирование и рациональное использование материальных ресурсов предприятия

28561

знак

0

таблиц

0

изображений

КОНТРОЛЬНАЯ РАБОТА

По дисциплине «Логистика: рациональное ресурсопотребление».

Задание 10

1. Организация работы по нормированию и рациональному использованию материальных ресурсов на уровне предприятия

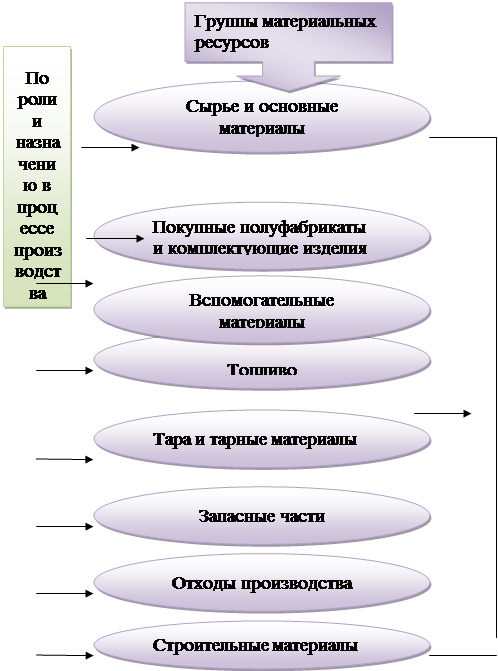

Понятие «нормирование материальных ресурсов» следует рассматривать в более широком аспекте, чем просто нормы использования материалов в производственном процессе. Сюда входят нормы на инструмент, оборудование, производственные помещения.

Здесь важно правильно выбрать объект нормирования. В случае нормирования собственно материалов объектом является продукция (процесс производства). Если речь идет об инструментах, оборудовании и производственных площадях, то объектом нормирования может выступать рабочее место, квалификационная группа работника, профессия.

Между объектами нормирования материальных ресурсов прослеживаются взаимосвязи. Данные взаимосвязи чаще всего оформлены в виде технологической карты процесса, описывающей его по операциям, к каждой из которых можно привязать расход материалов, трудоемкость, необходимый инструмент (оборудование). Технологическая карта — основа для анализа эффективности процесса и разработки мероприятий по повышению производительности.

Технологии нормирования материальных ресурсов различаются в зависимости от отраслевой принадлежности предприятия и вида деятельности. Система нормирования должна давать четкое представление об отраслевых подходах к нормам расхода ресурсов.

При нормировании расхода материалов важно знать количественные и качественные результаты (измерители процесса). Перечень таких измерителей устанавливается при разработке системы. Например, если качественный показатель процесса задается в виде физико-химических свойств продукта, то норматив расходования ресурсов не может быть получен простым сложением объемов, количества ресурсов. Если же он определяется функциональностью изделия или степенью соответствия конструкторской документации, то применим способ композиции — декомпозиции по составляющим узлам и материалам.

Формирование системы нормирования материальных ресурсов начинается с создания базовых документов. В первую очередь разрабатывается поузловая спецификация материальных ресурсов, используемых при производстве продукции с декомпозицией до вида входящих ресурсов. Отличие от спецификаций, входящих в конструкторскую документацию, состоит в детализации, составе и пользователях документа. Для нужд системы нормирования разрабатывается и утверждается типовая структура такого документа. Этот документ содержит регламент его разработки и актуализации. Затем по созданным шаблонам ведется подготовка рабочих документов (здесь чаще всего задействованы конструкторские и производственные подразделения, служба закупок и складское хозяйство).

В качестве технологий нормирования применяются методы расчета (с использованием справочников) и измерений (с использованием производства опытных образцов и процессов).

Результаты разработки системы нормирования могут быть автоматизированы и использованы не только для обоснования потребности в материальных ресурсах, но и для планирования поставок материальных ресурсов подразделениями снабжения, в анализе «что — если» при финансовых расчетах.

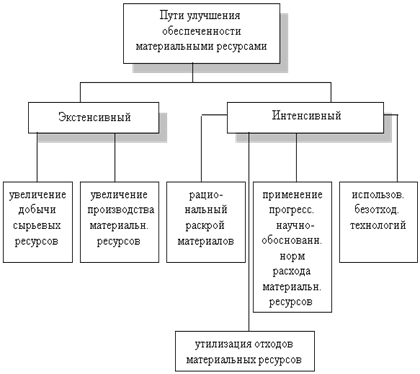

Организация работы по нормированию материальных ресурсов на уровне предприятия является важным условием рационального использования ресурсов, а так же орудием эффективного воздействия на экономию материальных ресурсов. Основным принципом научного нормирования материальных ресурсов является прогрессивность норм, которые выступают важным условием непрерывного снижения общественно необходимых затрат на производство продукции.

Базой для разработки прогрессивных норм служат:

- передовая техника;

- малоотходная технология;

- совершенная организация производства и труда.

Прогрессивные нормы расхода материальных ресурсов влияют на совершенствование материально-технических условий производства. Это достигается заменой устаревшей техники, внедрением новых технологических процессов, совершенствованием организации производства и материально-технического снабжения. Результатом внедрения данных норм в производство должен выражаться в конкретной экономии материальных ресурсов, в приросте выпуска продукции и снижении ее себестоимости.

Таким образом:

1. Эффективное использование материальных ресурсов, снижение норм их расхода обеспечивает возможность дополнительного выпуска продукции. То есть, уменьшение расхода сырья и материалов на единицу продукции (или на единицу выполняемой работы) позволяет при неизменном количестве средств производства выпустить большее количество конечной продукции (это особенно заметно в условиях серийного и массового производств).

2. Уменьшение расхода основных и вспомогательных материалов на единицу выпускаемой продукции позволяет так же снизить расход электроэнергии, инструмента и вспомогательных материалов (используемых при обслуживании и эксплуатации оборудования) на единицу выпускаемой продукции. То есть, в совокупности общее снижение расхода материальных ресурсов на единицу выпускаемой продукции (выполняемой работы) оказывает воздействие на величину себестоимости продукции.

3. Через себестоимость продукции снижение норм расхода материальных ресурсов, положительно влияет на показатели производственно-хозяйственной деятельности промышленных предприятий (прибыль от реализации продукции, рентабельность производства).

Основные функции нормирования на предприятии:

- разработка специфицированных и сводных норм расхода материальных ресурсов на новую продукцию;

- внесение изменений и пересмотр действующих норм расхода по корректировкам конструкторской и технологической документации;

- доведение до отделов и цехов предприятия действующих норм расхода и контроль их выполнения;

- анализ фактического расхода материальных ресурсов за отчетный период и подготовка статистической отчетности о выполнении норм расхода;

- разработка плана организационно-технических мероприятий по экономии материальных ресурсов, организация его реализации и контроля за выполнением.

Организация нормирования на предприятии возлагается на бюро (группу, сектор, отдел) материальных нормативов. В зависимости от размера предприятия, типа производства и уровня автоматизации используются различные схемы организации нормирования. То есть на предприятиях с мелкосерийным или серийным производством и незначительной номенклатурой потребляемого сырья и материалов, функции нормирования сможет выполнять централизованное бюро материальных нормативов во взаимодействии со службами управления.

При крупносерийном производстве с широкой номенклатурой используемого сырья и материалов, целесообразнее применять децентрализованную схему организации нормирования, таким образом в этом случае не потребуется увеличения числа работников, специализирующихся исключительно на функциях нормирования.

Пути совершенствования организации работы по нормированию и рациональному использованию материальных ресурсов можно определить по следующим факторам.

Фактор совершенствования методологии расчета норм материальных ресурсов включает:

1. Совершенствование методов расчета норм расхода материальных ресурсов.

2. Разработка типовых методик расчета норм расхода.

3. Установление рациональных характерных измерителей норм расхода.

4. Максимальный охват объектов нормирования (предприятий) нормами.

5. Совершенствование методов прогнозирования норм расхода.

6. Установление оптимальных сроков обновления норм расхода материальных ресурсов.

Фактор улучшения организации процесса нормирования материальных ресурсов включает:

1. Совершенствование структуры общегосударственной системы материальных норм и нормативов.

2. Совершенствование структуры служб нормирования на предприятиях.

3. Упорядочение процесса формирования норм на различных уровнях управления производством.

4. Совершенствование организационных принципов разработки норм расхода.

5. Выбор оптимальных вариантов степени централизации процесса нормирования на предприятии.

6. Совершенствование контроля за нормами расхода.

7. Ликвидация дублирования при расчете норм.

8. Регламентация процесса утверждения норм материальных ресурсов.

Осуществление эффективного руководства промышленным предприятием должно базироваться на применении нормативных методов управления. Недопустимо ориентироваться на сопоставлении полученных результатов только с фактическими затратами в отчетном периоде или базироваться на оценке возникших отклонений от соответствующих данных, полученных в предыдущем отчетном периоде.

Необходимо, кроме того, все время сравнивать фактические затраты с экономически обоснованными, т.е. вычисленными на основе технических, технико-экономических и экономических норм и нормативов: с нормами расхода материальных ресурсов на выпуск единицы готовой продукции, нормами выработки, нормативами численности, нормами и нормативами использования производственных мощностей и т.д. Западные предприниматели давно открыли для себя, что нормативные методы более экономичны.

Многие зарубежные авторы обязательно отмечают необходимость такого нормирования. Основой для действенного анализа, оценки и контроля за полученными результатами может являться только нормативная база по всем элементам, созданная и действующая на предприятии.

В процессе перехода и становления рыночной экономики в РФ возникло столько трудных проблем и задач, требующих первостепенного решения, что вопросы нормирования на промышленных предприятиях как-то естественно отошли на задний план и совершенно потеряли свою актуальность. Интерес к нормам заметно ослаб и усилилась ошибочная тенденция, что жить можно вообще без норм. В связи с этим были расформированы подразделения и разогнаны специалисты, занимающиеся этим вопросом.

Формирование необходимой нормативной базы для управления производством, материальными и финансовыми потоками является обязательным, сегодня без этого нельзя повысить эффективность хозяйственной деятельности. Но создание на основе разработанных методических документов нормативной базы по всем элементам путем расчетов, выполняемых вручную, достаточно трудоемкая и дорогостоящая задача. В значительной степени затраты могут быть сокращены при разработке системы норм с помощью применения автоматизированных программных комплексов, которые дают возможность формировать и периодически обновлять нормативную базу. Кроме того, она позволит в автоматизированном режиме осуществлять контроль за эффективностью производственно-хозяйственной и финансовой деятельностью предприятия. Все затраты на формирование нормативной базы с лихвой окупятся в перспективе.

Органически в эту систему вписываются нормы запасов материальных ресурсов и нормы оборотных средств, вложенных в эти запасы. Владельцу и руководству предприятия небезразлично, при каком уровне производственных и сбытовых запасов обеспечивается у него бесперебойность процесса производства, снабжения и сбыта, и сколько для этого отвлекается из оборота собственных финансовых ресурсов, т.е. как успешно функционируют службы снабжения и сбыта на предприятии. В условиях рыночной экономики становятся особенно актуальными вопросы рациональной и эффективной организации процессов управления и контроля за движением материальных и финансовых потоков в АО с целью повышения эффективности материально-технического снабжения самого предприятия и сбыта производимой им готовой продукции. Это необходимо для оптимизации уровня запасов и эффективного их использования, уменьшения их уровня на предприятии, а также минимизации оборотных средств, вложенных в эти запасы.

Недостаток производственных запасов у предприятия приводит к нарушению ритмичности его производства, снижению производительности труда, перерасходу материальных ресурсов из-за вынужденных нерациональных замен и повышению себестоимости выпускаемой продукции. Недостаток сбытовых запасов не позволяет обеспечить бесперебойный процесс отгрузки готовой продукции, соответственно это уменьшает объемы ее реализации, снижает размер получаемой прибыли и потерю потенциальной клиентуры потребителей продукции, выпускаемой предприятием. В то же время наличие неиспользуемых запасов замедляет оборачиваемость оборотных средств, отвлекает из оборота материальные ресурсы и снижает темпы воспроизводства и ведет к большим издержкам по содержанию самих запасов. Функционирование промышленного предприятия при относительно высоком уровне у него запасов будет совершенно не эффективным. В данном случае предприятие имеет у себя по отдельным группам товарно-материальных ценностей запасы больше действительно необходимых их значений – излишние запасы.

Актуальность данного вопроса заключается в том, что эффективное управление в современных условиях рынка - необходимое условие повышения эффективности бизнеса, создания, развития и реализации конкурентных преимуществ предприятия.

Похожие работы

... . Из всего сказанного следует, что натуральные измерители используются для количественного учета, а стоимостные - для суммового. 1.2 Нормативная база управления материальными ресурсами предприятия Нормативно-законодательная база по управления материальными ресурсами предприятия предусматривает применение таких актов имеющих уровень Законов как Гражданский и Налоговый кодексы РК, закон «О ...

... производство), выплачивается заработная плата. Вычитая сумму наличности из ОС, получаем оборотные средства (оборотный капитал), находящиеся в запасах МТ ресурсов, неоплаченных счетах и т.д. Возрастание этой части означает отток наличности, что проводит к финансовым затруднениям в деятельности предприятия. Соотношение между отдельными элементами ОС или их составными частями называется структурой ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

... конечном счете, повышению эффективности деятельности промышленных предприятий и предприятий сферы обращения. Реализация эффективной программы экономии материальных ресурсов на промышленном предприятии, прежде всего, обусловлено наличием грамотно организованной и систематически функционирующей системы анализа их использования. 1.3. Методика анализа использования материальных ресурсов Одним ...

0 комментариев