ОАО «Ленэнерго» – крупнейшая энергетическая компания на Северо-западе России, обеспечивающая через свои сети 100% поставок электрической и 58% тепловой энергии, в настоящее время потребляемой на территории Санкт-Петербурга и Ленинградской области, общая площадь которых составляет 85.9 тыс. км2. с населением 6,487 тыс. человек. Сейчас в состав АО входят 36 структурных подразделений: тепловые и гидроэлектростанции, предприятия электрических сетей, тепловая сеть и др

Владельцем контрольного пакета акций предприятия является РАО «ЕЭС», владея при этом 49% акций. Самым крупным негосударственным держателем акций является «Инкомбанк», купивший на аукционе через дочерние структуры ООО «Деловые бумаги» и ООО «Проект-Бумага» 11.33% акций АО.

Состояние сетей электроснабжения и оборудования подстанций, принадлежащих АО «Ленэнерго», в целом неудовлетворительно. Сегодня износ линий электропередач и трансформаторных подстанций составляет более 50%. Большинство из них вводилось в эксплуатацию более 20–30 лет назад, что обуславливает растущие расходы на текущий и капитальный ремонт. Около 20% сетей проработало более полувека и нуждаются в замене, которая обойдется примерно в 300 млрд. руб.

Итак, в настоящее время, существует две проблемы, связанные с эффективностью эксплуатации сетей и оборудования Общества.

Во-первых, быстрыми темпами растет амортизационная составляющая себестоимости.

Во-вторых, высокая степень изношенности основных фондов препятствует их полной загрузке и снижает эффективность эксплуатации. При невозможности наращивания объемов собственного производства «Ленэнерго» приходится увеличивать закупки на оптовом рынке.

Пути к выходу компании из финансового кризиса лежат, в первую очередь, через устранение несбалансированности тарифов и ужесточение политики по отношению к неплательщикам. Целесообразно введение ограничений на потребление энергии бюджетными организациями. С другой стороны, у предприятия имеются возможности сокращения издержек, в частности, путем дозагрузки собственных мощностей и увеличения доли электричества в структуре производства.

Разрабатывается перспективная программа, направленная на увеличение электропотребления населением. Программа предусматривает внедрение систем автономного теплообеспечения, увеличение энерговооруженности быта. Стратегическая цель программы – существенное увеличение потока платежей со стороны населения и вытеснение централизованного теплоснабжения, что даст возможность постепенно вывести из эксплуатации тепловые сети. Основным поставщиком электроэнергии должна стать ЛАЭС; в Ленинградской области это самый дешевый и одновременно самый крупный источник энергии.

Другой сценарий развития компании в ближайшие годы предусматривает передачу тепловых сетей (вместе с накопленной дебиторской и кредиторской задолженностью) на баланс муниципалитета. Это оздоровит финансовое состояние компании и переведет отношения с поставщиками газа и потребителями тепла в другую плоскость: Ленэнерго будет лишь получать плату за производственный процесс, а распределением энергии и поставками топлива для ее производства займется муниципальное предприятие.

Определение признаков фиктивного (преднамеренного) банкротства. Анализ финансовых показателей бухгалтерской отчетности, его цели

Для начала рассмотрим состав и структуру имущества данного предприятия. Чтобы облегчить нам эту работу рассчитаем все в виде таблиц, отдельно составим таблицу, в которой проанализируем состав и структуру источников формирования имущества.

В таблице №1 расчеты производим по следующим формулам:

1) Удельный вес = Сумма на начало года х 100 / баланс на начало года

2) Абсолютное изменение = Сумма на конец года – сумма на начало года

3) Изменение в% к началу года внеоборотных активов =

абсолютное изменение х 100 / сумму внеоборотных активов на начало года

4) Изменение в% к началу года оборотных активов =

абсолютное изменение х 100 / сумму оборотных активов на начало года

5) Изменение в% к балансу на начало года =

абсолютное изменение х 100 / баланс на начало года

Таблица №1

| Анализ состава и структуры имущества | ||||||||

| Имущество | Начало года. | Конец года. | Изменения | |||||

| Сумма | Уд.в | Сумма | Уд.в. | Абсол. | % | в% к н.г. | в% к бал. | |

| Внеоб. активы | 15300 | 50,915% | 18500 | 47,357% | 3200 | -0,03558 | 20,92% | 10,65 |

| 1. НМА | 2300 | 7,654% | 2400 | 6,144% | 100 | -1,510% | 4,35% | 0,33 |

| 2. О.С. | 12000 | 39,933% | 15100 | 38,654% | 3100 | -1,280% | 25,83% | 10,32 |

| 3. Незав. строит-во | 130 | 0,433% | 115 | 0,294% | -15 | -0,138% | -11,54% | -0,05 |

| 4. ДФВ | 870 | 2,895% | 885 | 2,265% | 15 | -0,630% | 1,72% | 0,05 |

| Оборот. активы | 14750 | 49,085% | 20565 | 52,643% | 5815 | 3,558% | 39,42% | 19,35 |

| 1. Запасы | 5550 | 18,469% | 10745 | 27,505% | 5195 | 9,036% | 93,60% | 17,29 |

| 2. НДС | 700 | 2,329% | 1250 | 3,200% | 550 | 0,870% | 78,57% | 1,83 |

| 3. Дебит. задолж-сть | 6150 | 20,466% | 6875 | 17,599% | 725 | -2,867% | 11,79% | 2,41 |

| 4. КФВ | 850 | 2,829% | 345 | 0,883% | -505 | -1,945% | -59,41% | -1,68 |

| 5. Ден. Средства | 1500 | 4,992% | 1350 | 3,456% | -150 | -1,536% | -10,00% | -0,50 |

| ИТОГО | 30050 | 100,000% | 39065 | 100,000% | 9015 | 0,000% | 30,00% | 30,00 |

Таблица №2

| Анализ состава и структуры источников формирования имущества | ||||||||

| Источники | н.г. | к.г. | изменения | |||||

| сумма | уд. в | сумма | уд. в | абсол. | % | в% к н.г. | ||

| Капитал и резервы | 16000 | 52,893% | 20000 | 50,962% | 4000 | -1,931% | 0,25 | |

| УК | 8000 | 26,446% | 8000 | 20,385% | 0 | -6,062% | 0 | |

| Добавочный капитал | 5000 | 16,529% | 7500 | 19,111% | 2500 | 2,582% | 0,5 | |

| Резервный капитал | 1500 | 4,959% | 1500 | 3,822% | 0 | -1,137% | 0 | |

| Нераспр. прибыль | 1500 | 4,959% | 3000 | 7,644% | 1500 | 2,686% | 1 | |

| Фонд соц. Сферы | сферы | 0 | 0,000% | 0 | 0,000% | 0 | 0,000% | #ДЕЛ/0! |

| Цел.фин. и поступл. | 0 | 0,000% | 0 | 0,000% | 0 | 0,000% | #ДЕЛ/0! | |

| Долгосроч. обяз-ва | 4000 | 13,223% | 3600 | 9,173% | -400 | -4,050% | -0,1 | |

| Кредиты и займы | 4000 | 13,223% | 3600 | 9,173% | -400 | -4,050% | -0,1 | |

| Краткоср. обяз-ва | 10250 | 33,884% | 15645 | 39,865% | 5395 | 5,981% | 0,526341 | |

| Кредиты и займы | 2100 | 6,942% | 5400 | 13,760% | 3300 | 6,818% | 1,571429 | |

| Кредит. задолж-сть | 8150 | 26,942% | 10245 | 26,105% | 2095 | -0,837% | 0,257055 | |

| ИТОГО | 30250 | 100,000% | 39245 | 100,000% | 8995 | |||

По расчетам таблицы №1 видно, что предприятие обладает движимым и недвижимым имуществом.

Удельный вес недвижимого имущества к концу года снижается на 0,035582%, что для предприятия благоприятно, т. к. снижение в основном происходит за счет уменьшения доли незавершенного строительства (н.г. 0433; к.г. 0,294) (возможно отведенные для этого ресурсы исчерпаны).

Однако снижение удельного веса основных средств (ОС) на 1,280% не желательно, т. к. от этой группы зависит производство.

Наиболее мобильной статьей является долгосрочные финансовые вложения (ДФВ), но они также снизились на 0,630.

Таким образом, видно, что положительный результат от снижения удельного веса недвижимого имущества достигнут не выгодными путями.

Наиболее мобильной группой имущества являются оборотные активы. По данным таблицы видно, что их доля к концу года увеличилась на 3,558%, что для предприятия очень выгодно, т. к. именно эта часть обеспечивает предприятию прибыль.

При детальном анализе видно, что увеличение удельного веса происходит за счет повышения доли запасов на 9,036%, что крайне не желательно, т. к. эти активы медленно реализуемы и облегчения финансового состояния не принесут.

Снижение доли дебиторской задолженности можно назвать положительным фактором, т. к. хоть они быстрореализуемые, но на практике они не дают уверенности в погашении в установленные сроки.

Снижение доли краткосрочных финансовых вложений (КФВ), а также доли денежных средств, в среднем от 1,5 – 3% является для предприятия негативным фактором.

В целом ситуация неопределенная, т. к. снижение внеоборотных активов положительно, а повышение оборотных активов из-за повышения доли запасов отрицательно.

Поэтому рассмотрим структуру источников формирования имущества – таблица №2.

Расчеты в таблице производятся аналогично таблице №1.

Прежде всего, оценим долю собственного капитала. В среднем она стабильно за год составила 50% от всех источников имущества, что является гарантией финансовой устойчивости предприятия и независимости.

Увеличение удельного веса прибыли также является положительным моментом, дающим предприятию дополнительные возможности для развития.

Рассматривая долгосрочные обязательства, нужно отметить, что их абсолютная величина, так же как и доля уменьшилась (а/в на 400; у/в на 4,050%). Они чаще всего приравниваются к собственным средствам и тем самым поддерживают финансовую устойчивость предприятия, но на предприятии нежелательна тенденция уменьшения удельного веса собственного и долгосрочного заемного капитала.

Краткосрочные обязательства играют незначительную роль, однако есть тенденция к их увеличению к концу года. Рассмотрим подробнее: видно, что это происходит из-за увеличения доли займов на 6,818% и снижение доли кредиторской задолженности на 0,837%, что свидетельствует о трудностях в финансовом состоянии предприятия.

Сравнивая структуру имущества и источников его формирования, то положительным моментом является то, что недвижимость предприятия в большинстве своем создалось за счет собственного капитала, т. к. удельный вес собственного капитала (52,893; 50,962), внеоборотные активы (50,915; 47,357). Однако запасы сделаны не только за счет собственных и долгосрочных средств, но и были привлечены краткосрочные источники.

52,893 – 50,915 = 1,978 + 13,223 = 15

Затраты 18,469 – 3% – это не желательно, т. к. запасы сложно продать для погашения долгов.

Из этого следует, что финансовая ситуация на предприятии сложная.

Анализ ликвидности предприятия. Показатели оценки платежеспособности и ликвидности

Проанализировав имущество и финансовое состояние предприятия, приступаем к анализу ликвидности. Ликвидность – способность ценностей превращаться в деньги.

Для определения ликвидности баланса данного предприятия рассмотрим таблицу №5. Где активы и пассивы поделены на группы и отдельно анализируем показатели ликвидности, которые рассчитываются по следующим формулам:

1) Коэффициент текущей ликвидности = (А1 + А2 + А3) / (П1 + П2)

Норма > 0,2

2) Коэффициент критической ликвидности = (А1 + А2) / (П1 + П2)

Норма 0,7 – 0,8

3) Коэффициент абсолютной ликвидности = А1 / (П1 + П2)

Норма > 0,2 – 0,7

4) Коэффициент соотношения денежных средств и чистого оборотного капитала = денежные средства / чистый оборотный капитал

5) Коэффициент соотношения запасов и краткосрочной задолженности =

Запасы / краткосрочную задолженность

6) Коэффициент соотношения дебиторской и кредиторской задолженности =

Дебиторская задолженность / кредиторскую задолженность

Таблица №5

| Анализ ликвидности баланса предприятия | |||||||

| Абсолютные показатели | |||||||

| Актив | н.г. | к.г. | Пассив | н.г. | к.г. | Изменения | |

| н.г. | к.г. | ||||||

| А1-наиболее лик- | 2 350 | 1 695 | П1-наиболее сро- | 8 150 | 10 245 | -5 800 | -8 550 |

| видные активы | чные обяз-ва | ||||||

| ДС | 1 500 | 1 350 | Кред. зад-сть | 8 150 | 10 245 | ||

| КФВ | 850 | 345 | Ссуды непог. | ||||

| А2-быстро реали- | 7 050 | 8 305 | П2-краткосрочн. | 2 100 | 5 400 | 4 950 | 2 905 |

| зуемые активы | пассивы | ||||||

| ДЗ | 6 150 | 6 875 | Краткосрочные | 2 100 | 5 400 | ||

| Прочие активы | 200 | 180 | кредиты и займы | ||||

| НДС | 700 | 1 250 | |||||

| А3-медленно реа- | 6 170 | 11 495 | П3-долгосрочн. | 4 000 | 3 600 | 2 170 | 7 895 |

| лизуемые активы | пассивы | ||||||

| Запасы-РБП | 5 300 | 10 610 | Долгосрочные | 4 000 | 3 600 | ||

| ДФВ | 870 | 885 | кредиты и займы | ||||

| А4-трудно реали- | 14 430 | 17 615 | П4-постоянные | 15 750 | 19 865 | 1 320 | 2 250 |

| зуемые активы | пассивы | ||||||

| ВОА-ДФВ-ПА | 14 430 | 17 615 | Капитал и резер- | 15 750 | 19 865 | ||

| вы-РБП | |||||||

| ст. 630–660 | 0 | 0 | |||||

| Баланс | 30 000 | 39 110 | 30 000 | 39 110 | |||

Таблица 6. Показатели оценки платежеспособности и ликвидности

| Показатели | н.г. | к.г | отклонения | норма |

| К.текущ. ликв-сти | 1,52 | 1,37 | -0,15 | 2–2,5 |

| К.крит. ликв-ти | 0,92 | 0,64 | -0,28 | 0,7–0,8 |

| К.абс. ликв-сти | 0,23 | 0,11 | -0,12 | 0,25 |

| Чистый оборот. кап | 4 500,00 | 4 920,00 | 420,00 | |

| К.соотн. д/с и чист. об. кап | 0,33 | 0,27 | -0,06 | |

| К.соотн. З и краткосроч. зад-ти | 0,54 | 0,69 | 0,15 | |

| К. соотн. ДЗ и КЗ по ком. опер. | 0,89 | 0,86 | -0,04 |

Ликвидным баланс считается, если выполняются равенства: А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

В нашем случае А1 ≥ П1 (денежные средства уменьшились, кредиторская задолженность увеличилась), остальные же неравенства выполняются. Баланс нельзя считать абсолютно ликвидным, но можно предположить, что недостачу денежных средств можно покрыть дебиторской задолженностью, но в тоже время дебиторскую задолженность покрыть кредиторской задолженностью получится, т. к. сроки по кредиту могут поступить раньше, чем поступят деньги от должников.

Чтобы точнее определить ликвиден баланс или нет, рассмотрим результаты расчетов таблицы №6, в которой просчитаны коэффициенты, влияющие на ликвидность баланса:

1) коэффициент текущей ликвидности, который характеризует платежеспособность предприятия на начало года, составляет 1,52, что ниже нормы, с тенденцией снижения на конец года.

2) коэффициент критической ликвидности (промежуточного покрытия) показывает, какую часть текущей задолженности предприятие может покрыть в ближайшее время при условии полного погашения дебиторской задолженности и реализации имеющихся запасов с учетом НДС. По нашим расчетам видно, что если на начало года предприятие могло покрыть свои долги, то к концу года ситуация ухудшилась, коэффициент понизился на 0,28, что значительно.

3) коэффициент абсолютной ликвидности – характеризует мгновенную платежеспособность предприятия и показывает, какую часть краткосрочной задолженности может покрыть предприятие за счет имеющихся денежных средств и краткосрочных финансовых вложений. В нашем случае коэффициент меньше нормы и на конец года уменьшается почти в 2 раза, что однозначно показывает, что предприятие теряет свою платежеспособность.

4) чистый оборотный капитал – в основном состоит из собственного капитала и на основании этого можно сказать, что его увеличение на 420 положительный фактор.

5) коэффициент соотношения денежных средств и чистого оборотного капитала – по его показателям видно, что доля денежных средств составляет на начало года 0,33, а на конец года уменьшилось до 0,27, Þ этот коэффициент еще раз доказывает, что у предприятия к концу года уменьшился объем денежных средств.

6) коэффициент соотношения запасов и краткосрочной задолженности показывает увеличение запасов на 0,15, что крайне не желательно, т. к. эти активы медленнореализуемые.

7) коэффициент показывает уменьшение доли дебиторский задолженности, что благоприятно, т. к. снижаются долги клиентов и идет поступление денежных средств.

Обобщая результаты анализа ликвидности предприятия можно сделать следующий вывод:

– по данным анализа абсолютных показателей (табл. №5) ситуация на предприятии кажется не очень стабильной, но не критической, результаты же анализа относительных показателей (табл. №6) склоняют в сторону критического состояния предприятия, т.е. ликвидным предприятие назвать нельзя.

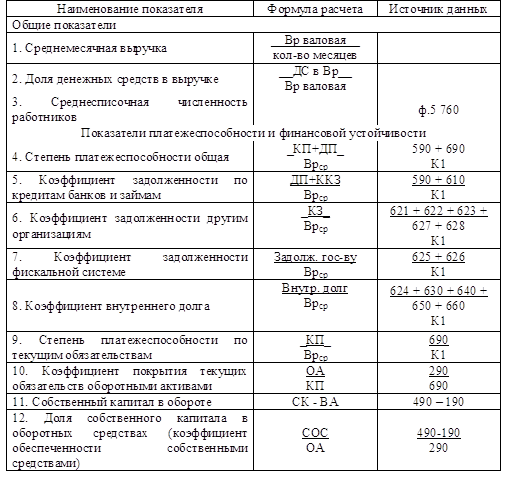

Расчёт и анализ абсолютных и относительных показателей финансовой устойчивости по данным бухгалтерской отчётности условного предприятия, определение типа финансовой устойчивостиОценка финансовой устойчивости позволяет внешним субъектам анализа (прежде всего партнерам по договорным отношениям) определить финансовые возможности организации на длительные перспективы, которые зависят от структуры ее капитала.

Для оценки финансовой устойчивости предприятия используются относительные и абсолютные показатели, рассчитанные в таблице №3 и таблице №4.

Относительные показатели рассчитываются по следующим формулам:

1) Коэффициент финансовой независимости (автономии) =

Собственный капитал (капитал и резервы) / баланс

Норма ≥ 0,5

2) Коэффициент финансовой зависимости =

Заемный капитал (долгосрочные + краткосрочные обязательства) / баланс

Норма ≤ 0,5

3) Коэффициент заемного капитала = краткосрочные обязательства / баланс

Норма ≤ 0,5

4) Коэффициент финансовой устойчивости =

(Собственный капитал + долгосрочные обязательства) / баланс

Норма ≥ 0,5

5) Коэффициент обеспеченности собственными оборотными средствами =

(Собственный капитал + внеоборотные активы) / оборотные активы

6) Коэффициент маневренности =

собственные оборотные средства / собственный капитал

Норма ≥ 0,5

7) Мультипликатор собственного капитала =

Баланс / собственный капитал (капитал и резервы)

Абсолютные показатели рассчитываются:

1) Наличие собственных оборотных средств (Ес) =

Собственный капитал (Ск) – внеоборотные активы (В)

2) Наличие собственных и долгосрочных заемных средств (Есд) =

(Собственный капитал (Ск) + долгосрочные обязательства (До)) –

внеоборотные активы (В)

3) Общая величина источников формирования запасов (Ео) =

(собственный капитал (Ск) + долгосрочные обязательства (До)) –

внеоборотные активы (В) + краткосрочные кредиты и займы (Ккз)

Чтобы более точно определить финансовую устойчивость предприятия, необходимо определить степень обеспеченности запаса:

1) Собственными оборотными средствами ∆Е = Ес – Z,

где Ес – собственные оборотные средства, а Z – запасы

2) Собственными оборотными и долгосрочными заемными средствами

∆Есд = Есд – Z,

где Есд – наличие собственных и долгосрочных заемных средств

3) Общими источниками

∆Ео = Ео – Z,

где Ео – общая величина источников формирования запасов.

На основе рассчитанных величин устанавливается тип финансовой устойчивости предприятия. Различают 3 типа финансовой устойчивости:

1) Абсолютная, т.е. отсутствие неплатежей и причин их возникновения

Z < Ес + Ккз

2) Нормальная – отсутствие нарушений внутренней и внешней финансовой дисциплины:

Z = Ес + Ккз

3) Кризисная – соответствует наличие просроченных кредитов, задолженности поставщикам за товары, наличие задолженности бюджету:

Z > Ес + Ккз

Таблица №3

| Анализ финансовой устойчивости предприятия | |||

| Абсолютные показатели | |||

| Показатели | н.г. | к.г. | откл. |

| 1 Капитал и резервы | 16000 | 20000 | 4000 |

| 2 ВОА | 15500 | 18680 | 3180 |

| 3 Наличие СОС (Ес) | 500 | 1320 | 820 |

| 4 Долгоср. обяз-ва | 4000 | 3600 | -400 |

| 5 СОС и долг. заем. (Есд) | 4500 | 4920 | 420 |

| 6Кратк. кред. и займ | 2100 | 5400 | 3300 |

| 7Общ.вел. источ-ов (Ео) | 6600 | 10320 | 3720 |

| 8 Запасы | 5550 | 10745 | 5195 |

| 9 Обесп-сть Z СОС | -5050 | -9425 | -4375 |

| 10 Обесп-сть Z сос, д.з. | -1050 | -5825 | -5825 |

| 11Обесп.Z общ. ист. | 1050 | -425 | -1475 |

| 12Тип фин. уст-сти | Кризисная | Кризисная | |

По данным, полученным в результате расчетов относительных и абсолютных показателей, мы видим:

1) Коэффициент финансовой независимости снизился на 0,02% при норме >0,5, на это влияет увеличение запасов, что говорит о том, что предприятие теряет свою независимость;

2) Увеличение коэффициента финансовой зависимости на 0,02%, за счет увеличения доли заемного капитала, говорит о том, что предприятие находится в зависимость от своих кредиторов;

3) За счет увеличения доли краткосрочных кредитов и займов, коэффициент заемного капитала увеличился на 0,06%, что дает повод утверждать, что предприятие не умеет организовать свою работу и нуждается в инвестициях;

4) Коэффициент финансовой устойчивости показывает удельный вес средств из тех источников, которые могут быть использованы длительное время. В нашем случаи этот коэффициент снизился на 0,06% (но еще не перешел критической отметки), что указывает на снижение доли средств, которые долгое время могут быть в обороте и приносить прибыль;

5) Увеличение доли собственных оборотных средств является положительным моментом, но, увеличение произошло за счет краткосрочных кредитов и займов, что является негативным фактором, т. к. эти средства не могут в целом принадлежать предприятию. Увеличение доли собственных средств непосредственно из-за займов предприятия доказывает снижение коэффициента обеспеченности собственными оборотными средствами на 1,10%. Снижение этого коэффициента также показывает, что предприятие становится зависимым от кредиторов.

6) Коэффициент маневренности. Данный коэффициент показывает, какая часть средств из собственных источников вложена в наиболее мобильные активы. На рассматриваемом примере коэффициент увеличился на 0,03%, но увеличение произошло за счет увеличения доли запасов на 5 195 т.р. и увеличения объема собственных оборотных средств за счет краткосрочных кредитов и займов, поэтому результат отрицательный;

7) Коэффициент покрытия %. Характеризует долю собственных средств и долгосрочных обязательств в общей сумме активов предприятия. По нашим расчетам видно, что предприятие теряет свою независимость, т. к. коэффициент упал на 0,06%;

8) Коэффициент обеспечения долгосрочных инвестиций показывает, какая доля инвестированного капитала иммобилизована в основные средства. Коэффициент увеличился на 0,04%, а это значит, что предприятие формирует свои основные средства за счет вложений сторонних организаций.

На основе рассчитанных в таблицах величин, и по формулам представленным выше, определяем тип финансовой устойчивости предприятия: предприятие находится в кризисном положении.

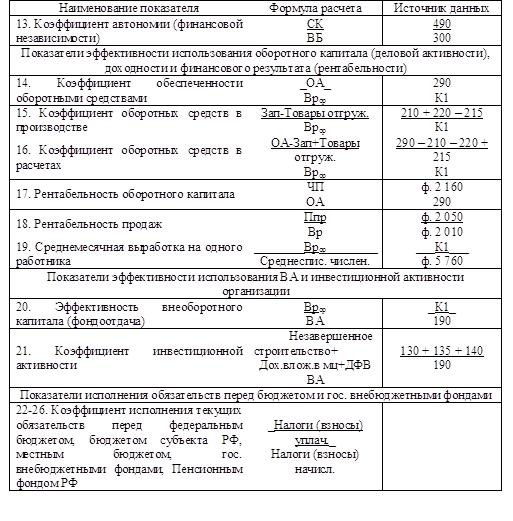

Расчёт и анализ показателей деловой активности и рентабельностиДеловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности позволяет выявить, насколько эффективно предприятие использует свои средства.

Для анализа воспользуемся следующими формулами:

1) Рентабельность капитала = (валовая прибыль / баланс) х 100

2) Рентабельность оборотного капитала =

прибыль до налогообложения / основные средства

3) Рентабельность оборота = (валовая прибыль / выручку от реализации) х 100

4) Коэффициент оборачиваемости капитала =выручка от реализации / баланс

5) Коэффициент оборачиваемости оборотного капитала =

выручка от реализации / оборотный капитал

(коэффициенты оборачиваемости запасов, дебиторской задолженности, денежных средств, краткосрочных финансовых вложений, рассчитываются аналогично).

6) Продолжительность оборота капитала = 360 / КО капитала

(продолжительность оборота оборотного капитала, запасов, дебиторской задолженности, денежных средств, краткосрочных финансовых вложений, рассчитываются аналогично).

Анализ деловой активности предприятия

| ПОК-ЛИ | Н.Г. | К.Г. | откл | |

| 1. Валовая прибыль | 6500 | 3900 | -2 600,00 | |

| 2. Чистая прибыль | 1 500,00 | 3 000,00 | 1 500,00 | |

| 3. Выр.от реализ. | 32 000,00 | 41 000,00 | 9 000,00 | |

| 4. Авансированный капитал | 4 500,00 | 4 920,00 | 420,00 | |

| 5. Оборотный капитал | 14 750,00 | 20 565,00 | 5 815,00 | |

| 6.R капитала | 21,49 | 9,94 | -11,55 | |

| 7.R оборотного капитала | 0,14 | 0,24 | 0,10 | |

| 8.R оборота (продаж) | 20,31 | 9,51 | -10,80 | |

| 9.КО капитала (оборот) | 1,06 | 1,04 | -0,01 | |

| 10.КО оборотного капитала | 2,17 | 1,99 | -0,18 | |

| 11.ПО капитала | 340 | 345 | 4 | |

| 12.ПО оборотного капитала (дн) | 166 | 181 | 15 | |

| 1. Выр.от реал. | 32 000,00 | 41 000,00 | 9 000,00 | |

| 2.С\С реал. прод. | 25 500,00 | 37 100,00 | 11 600,00 | |

| 3. Ср.ст. сов. кап. | 30 250,00 | 39 245,00 | 8 995,00 | |

| 4. Ср.ст. об. кап. | 14 750,00 | 20 565,00 | 5 815,00 | |

| 5. Ср.ст.Z | 5 550,00 | 10 745,00 | 5 195,00 | |

| 6. Ср.ст. ДЗ | 6 150,00 | 6 875,00 | 725,00 | |

| 7. Ср.ст. ДС | 1 500,00 | 1 350,00 | -150,00 | |

| 8. Ср.ст. КФВ | 850,00 | 345,00 | -505,00 | |

| 9.К об-ти сов. кап. | 1,06 | 1,04 | -0,01 | |

| 10.КО обор. кап. | 2,17 | 1,99 | -0,18 | |

| 11.КО Z | 5,77 | 3,82 | -1,95 | |

| 12.КО ДЗ | 5,20 | 5,96 | 0,76 | |

| 13.КО ДС | 21,33 | 30,37 | 9,04 | |

| 14.КО КФВ | 37,65 | 118,84 | 81,19 | |

| 15. Прод-ть. об. сов. кап. | 340 | 345 | 4 | |

| 16.ПО об. кап. | 166 | 181 | 15 | |

| 17.ПО Z | 62 | 94 | 32 | |

| 18.ПО ДЗ | 69 | 60 | -9 | |

| 19.ПО ДС | 17 | 12 | -5 | |

| 20.ПО КФВ | 10 | 3 | -7 | |

По данным таблицы №15 и дополнительно рассчитанным показателям проанализируем деловую активность данного предприятия.

По рассчитанным в таблице «А» показателям, видно, что состояние предприятия по сравнению с началом года значительно ухудшилось и это подтверждает следующее:

1) снижение КО капитала на 0,01 Þ

2) Þ снижение его рентабельности на 11,55 Þ

3) Þ увеличение ПО капитала на 4 дня и ПО оборотного капитала на 15 дней.

Для проведения факторного анализа деловой активности предприятия рассчитывается промежуточный показатель и рентабельность оборота.

В данном случае ОА является изменение рентабельности совокупного капитала:

1) определяем влияние КО об. = КО (откл.) х R (план) = – 0,266

2) определяем влияние R об. = КО (факт) х R (откл.) = – 11,28

Итого: – 11,546

В данном случае наблюдается замедление оборачиваемости капитала, из-за этого рентабельность использования капитала снизилась на 0,266%.

Поскольку оборачиваемость капитала прямым образом влияет на рентабельность деятельности предприятия, рассчитываем дополнительные показатели, указанные в таблице «Б».

Неблагоприятное состояние предприятия подтверждается:

1) КО запасов снизился на 1,95

2) но увеличение КО денежных средств, дебиторской задолженности и КФВ наводит на мысль, что предприятие делает упор на работу с более ликвидными активами (это дополнительно подтверждает снижение ПО ДЗ, ДС и КФВ и повышение ПО запасов) и это не удивительно, т. к. предприятие в упадке и для развития ему нужны деньги.

Для более объективной оценки проведем факторный анализ ПО оборотного капитала, результаты которого приведены в таблице «В».

1. определяем влияние оборотного капитала:

360 х оборотный капитал (к.г.) ___ 360 х оборотный капитал (н.г.) = 65,4187

выручка от реализации (н.г.) выручка от реализации (н.г.)

2. определяем влияние выручки:

360 х оборотный капитал (к.г.) ___ 360 х оборотный капитал (к.г.) = - 50,7855

выручка от реализации (к.г.) выручка от реализации (н.г.)

Проверка: 65,4187 + (– 50,7855) = 14,6332

Данные расчеты показали, что:

1) за счет увеличения средней стоимости оборотного капитала на 5 815 т.р. ПО увеличилась на 15 дней

2) за счет увеличения выручки на 9000 т.р. ПО увеличилась почти на 51 день.

Эти результаты еще раз доказывают отрицательную деятельность предприятия, т. к. темпы роста оборачиваемости капитала превосходят темпы роста выручки. Замедление оборачиваемости отрицательно влияет и в целом на деловую активность предприятия, т. к. вызывает необходимость дополнительного вовлечения оборотных средств в оборот. В данном случае предприятию пришлось вложить дополнительно около 1667 т.р.

Вывод: предприятие находится в стадии убытков, и это доказывают сделанные расчеты. Возможно, чтобы поднять его развитие на должный уровень, руководству стоит пересмотреть финансируемые объекты и целесообразность таких вложений, а может быть предприятию нужно пересмотреть свою технику работы, к примеру, пригласить специалиста для исследований и исправления ошибок работы предприятия.

Для оценки эффективности финансово-производственной деятельности предприятия широко используется показатели рентабельности, то есть прибыльности или доходности капитала, ресурсов или продукции. Показатели рентабельности являются относительными характеристиками финансовых результатов деятельности предприятия с различных позиций в соответствии с интересами участников рыночного обмена.

Рентабельность предприятия отражает степень прибыльности его деятельности в исследовании уровней и динамики финансовых коэффициентов рентабельности и оборачиваемости, которые являются относительными финансовыми показателями деятельности предприятия.

Для анализа рентабельности данного предприятия, воспользуемся следующими формулами:

1) Общая рентабельность = чистая прибыль / выручку от реализацию

2) Рентабельность основной деятельности =

чистая прибыль / затраты на производство и реализацию (коммерческие расходы)

3) Рентабельность оборота продаж =

прибыль от реализации / выручку от реализации

4) Рентабельность активов = чистая прибыль / величину активов (баланс)

5) Рентабельность производственных фондов =

валовая прибыль / (запасы + основные фонды)

6) Рентабельность основных фондов = валовая прибыль / основные средства

7) Экономическая рентабельность = валовая прибыль / баланс

8) Финансовая рентабельность = чистая прибыль / капитал и резервы

Анализ показателей рентабельности

| Показатели | н.г. | к.г. | отклонение |

| Общая рентабельность | 0,05 | 0,07 | 0,03 |

| Рент-сть осн. деят-сти | 1,22 | 8,57 | 7,35 |

| Рент-сть оборота продаж | 0,13 | 0,08 | -0,05 |

| Рент-сть активов | 0,05 | 0,15 | 0,10 |

| Рент-сть произв. фондов | 0,37 | 0,15 | -0,22 |

| Рент-сть осн. фондов | 0,54 | 0,26 | -0,28 |

| Показатели рент-сти капитала | |||

| Показатели | н.г. | к.г. | отклонение |

| Эк. рент-сть | 0,21 | 0,10 | -0,12 |

| Фин. рент-сть | 0,09 | 0,15 | 0,06 |

| Рент-сть заем. капитала | |||

Рассмотрим результаты, полученные при расчете таблицы №12.

Мы видим, что большинство коэффициентов имеют тенденцию к снижению своих результатов. Рассмотрим их подробнее:

1) Общая рентабельность продукции выросла на 0,03%. На это повлияло увеличение выручки. Но, т. к. выручка возросла за счет увеличения себестоимости, и как следствии цены, этот результат в заслугу предприятия мы не ставим;

2) Рентабельность основной деятельности увеличилась на 7,35%, этот результат очень хороший. Рассматривая причину такого результата, мы видим, что на это повлияло увеличение чистой прибыли на 1500 т.р., которая в свою очередь увеличилась за счет снижения расходов (коммерческие почти в 4 раза, а управленческие почти в 5 раз), то есть методом экономии;

3) Рентабельность оборота продаж снизилась на 0,05%. На это повлияло снижение прибыли от реализации, которая снизилась из-за увеличения себестоимости продукции и как следствие увеличение цены, т.е. один оборот продукции при тех же или увеличенных затратах не оправдал себя и принес прибыли меньше чем было затрачено на изготовление продукции;

4) Рентабельность активов увеличилась на 0,10%, но, т. к. величина активов увеличилась, за счет увеличения запасов, привлеченных средств и дебиторской задолженности, то этот результат в заслугу предприятия мы не ставим;

5) Рентабельность производственных фондов уменьшилась на 0,22%, т. к. производство на данном предприятии затормаживается и на это указывает увеличение запасов почти в 2 раза (н.г. 5 550, к.г. 10 745);

6) Несмотря на увеличение доли основных фондов, рентабельность основных фондов так же снизилась на 0,28%, т. к. основные фоны предприятия в основном состоят из привлеченных средств;

7) Экономическая рентабельность показывает эффективность использования имущества предприятия. Она снизилась на 0,12%, что говорит о том, что предприятие не может эффективно распоряжаться своим имуществом;

8) Финансовая рентабельность увеличилась на 0,06%, что говорит, о том, что, предприятие получает прибыль размещая свои денежные средства на короткое время.

Для более подробного анализа ситуации на предприятии, проведем факторный анализ рентабельности, чтобы увидеть, что влияет на изменение рентабельности.

Объектом анализа является изменение рентабельности продукции:

R реализованной продукции (к.г.) – R реализованной продукции (н.г.) = – 0,05

1. определяем влияние цены:

прибыль от реализации (к.г.) __ прибыль от реализации (н.г.) =- 0,0248

выручка от реализации (н.г.) выручка от реализации (н.г.)

2. определяем влияние себестоимости:

прибыль от реализации (к.г.) __ прибыль от реализации (к.г.) = - 0,0224

выручка от реализации (к.г.) выручка от реализации (н.г.)

Проверка: – 0,0248 + (-0,0224) = – 0,0472

По полученным данным мы видим, что рентабельность реализованной продукции уменьшилась примерно на 0,05% вследствие увеличения себестоимости на 11 600 т.р. и снижения прибыли на 791,3 т.р. То есть увеличились неоправданные расходы.

Делая общий вывод по полученным результатам, можно смело утверждать, что предприятие работает себе в убыток, используя как фактор дохода, только привлеченные ресурсы.

Методы прогнозирования банкротства предприятий. Зарубежные методики оценки. Система показателей У. Бивера. Двухфакторная и пятифакторная модель Альтмана. Модель Таффлера. Четырёхфакторная модель Лиса. Прогнозирование банкротства условного предприятия по данным методикам и анализ полученных резльтатовБанкротство – подтвержденная документально неспособность субъекта хозяйствования платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия денежных средств. Основным признаком банкротства является неспособность обеспечить выполнение требований кредиторов в течение 3-х месяцев со дня наступления сроков платежей.

Показатели для оценки вероятности банкротства

Показатели платежеспособности:

1. коэффициент абсолютной ликвидности;

2. коэффициент быстрой ликвидности;

3. коэффициент текущей ликвидности;

4. обеспеченность обязательств активами;

5. платежеспособность по текущим обязательствам.

Показатели финансовой устойчивости:

1. коэффициент автономии;

2. коэффициент обеспеченности собственными оборотными средствами;

3. доля просроченной кредиторской задолженности в пассивах;

4. доля дебиторской задолженности в совокупных активах.

Показатели деловой активности:

1. рентабельность активов;

2. норма чистой прибыли.

Вероятность банкротства предприятия – это одна из оценочных характеристик текущего состояния и обстановки на исследуемом предприятии. Проводя анализ вероятности ежемесячно, руководство предприятия может постоянно поддерживать вероятность на низком уровне. Поскольку вероятность зависит от ряда показателей, то для положительного результата необходимо следить не за каким-то одним, а за несколькими основными показателями одновременно.

Наиболее точными в условиях рыночной экономики являются многофакторные модели прогнозирования банкротства, которые обычно состоят из пяти-семи финансовых показателей. В практике зарубежных финансовых организаций для оценки вероятности банкротства наиболее часто используется так называемый «Z-счёт» Э. Альтмана, который представляет собой пятифакторную модель, построенную по данным успешно действующих и обанкротившихся промышленных предприятий США. Итоговый коэффициент вероятности банкротства Z рассчитывается с помощью пяти показателей, каждый из которых был наделён определённым весом, установленным статистическими методами:

Z = 1,2 х Х1 + 1,4 х Х2 + 3,3 х Х3 + 0,6 х Х4 + 1,0 х Х5, где

Х1 – оборотный капитал / совокупные активы

Х2 – нераспределенная прибыль / совокупные активы

Х3 – чистая прибыль / совокупные активы

Х4 – собственный капитал / заемный капитал

Х5 – выручка от реализации / совокупные активы

В зависимости от значения «Z-счёта» по определённой шкале производится оценка вероятности наступления банкротства в течение двух лет:

если Z <1,81, то вероятность банкротства очень велика;

если 1,81 < Z < 2,675, то вероятность банкротства средняя;

если Z = 2,675, то вероятность банкротства равна 0,5.

если 2,675 < Z < 2,99, то вероятность банкротства невелика;

если Z > 2,99, то вероятность банкротства ничтожна.

| Показатели | н.г. | к.г. | откл. | норма | |||

| Показатели платежеспособности | |||||||

| 1. К. абсол. ликв-ти | 0,23 | 0,11 | -0,12 | 0,25 | |||

| 2. К. быстрой ликв-ти | 0,92 | 0,64 | -0,28 | 0,7–0,8 | |||

| 3. К. текущей ликв-ти | 1,52 | 1,37 | -0,15 | 2–2,5 | |||

| 4. Обеспеч.обяз-в активами | 2,12 | 2,04 | -0,08 | ||||

| 5. Платежеспо-ть по текущ. обяз-м | 0,00 | ||||||

| Показатели финансовой устойчивости | |||||||

| 1. К.автономии | 0,53 | 0,51 | -0,02 | >0,6 | |||

| 2. К. обес. СОС | 0,03 | 0,06 | 0,03 | >0,7 | |||

| 3. Доля ПКЗ в пас-х | 26,94 | 26,11 | -0,84 | ||||

| 4. Доля ДЗ в сов. акт-х | 20,33 | 17,52 | -2,81 | ||||

| Показатели деловой активности | |||||||

| 1. R активов | 4,96% | 7,64% | 0,03 | >40% | |||

| 2. Норма ЧП | 4,69% | 7,32% | 0,03 | ||||

| 1. отношение чист. об. кап. к сумме акт. (х1) | 0,15 | 0,13 | -0,02 | ||||

| 2. R активов (х3) | 0,05 | 0,15 | 0,10 | ||||

| 3. Уровень дох-ти активов (х2) | 0,05 | 0,08 | 0,03 | ||||

| 4. К. соот. соб. и заем. кап. (х4) | 1,12 | 1,04 | -0,08 | ||||

| 5. Оборачиваемость активов (х5) | 1,06 | 1,04 | -0,01 | ||||

| 6. Интегр.пок-ль уровня угрозы банкр-ва | – | 2,41 | |||||

| 7. Степень вероятности банкр-ва | – | Высокая | |||||

1. Модель Лиса:

![]() ,

,

Если ![]() , то фирма находится в состоянии финансовой устойчивости.

, то фирма находится в состоянии финансовой устойчивости.

Если ![]() – состояние фирмы неустойчивое.

– состояние фирмы неустойчивое.

В нашем случае Z=0,016.

2. Модель Таффлера

![]() ,

,

![]() – предприятие имеет неплохие долгосрочные перспективы;

– предприятие имеет неплохие долгосрочные перспективы;

![]() – зона неопределённости;

– зона неопределённости;

![]() – высока вероятность банкротства.

– высока вероятность банкротства.

При анализе предприятия следует обращать внимание не столько на шкалу вероятностей банкротства, сколько на динамику этого показателя.

Похожие работы

... активности предприятия (коэффициент оборачиваемости) в финансовом аспекте; рентабельности капитала в поисках резервов». 2.2 Разработка маркетинговой стратегии и системы контроллинга в антикризисном управлении предприятием Уже не раз отмечалось, что в условиях трансформации российской экономики в деятельности хозяйствующих субъектов существенно повысился фактор неопределенности, увеличился ...

... причин, которые вызвали ее возникновение. Точная, комплексная и своевременная диагностика состояния предприятия и его положение на рынке должны быть первым этапом в разработке антикризисной стратегии управления предприятием. При анализе внешней среды целесообразно выделить два этапа: ‒ анализ макроокружения, которое можно условно поделить на четыре сектора: политический, ...

... имеющей стратегический характер, позволяющей устранить временные затруднения, опираясь на собственные ресурсы. В представленной работе мероприятия по антикризисному управлению были разработаны на примере ОАО "Калужский завод автомобильного электрооборудования" (КЗАЭ), который специализируется на конструировании и производстве электрооборудования и приборов для автомобильной техники и тракторов, а ...

... во избежание кризисных ситуаций показан постоянный мониторинг его состояния с применением наиболее подходящих методик прогнозирования возможного банкротств – это залог успешного развития предприятия. [30,с.79] 1.5 Сущность, принципы и содержание политики антикризисного управления предприятием В целях предупреждения банкротства на предприятиях реального сектора экономики должны быть ...

0 комментариев