Навигация

Контроль в менеджменте. Виды контроля

19932

знака

1

таблица

1

изображение

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«АКАДЕМИЯ УПРАВЛЕНИЯ «ТИСБИ»

заочное юридическое отделение

КОНТРОЛЬНАЯ РАБОТАпо курсу: «Менеджмент»

на тему: «Контроль в менеджменте. Виды контроля»

Работу выполнил:

студент группы 93/2

В.В.Чернова

Казань, 2010 г.

Контроль в менеджменте. Виды контроля

Во-первых, контроль – это одна из функций управления, без которой не могут быть реализованы в полной мере все другие функции.

Во-вторых, контроль – это процесс обеспечения достижения организацией своих целей.

Руководители начинают осуществлять функцию контроля с того самого момента, когда они сформулировали цели и задачи и создали организацию.

Выделяют две основные функции контроля – предупреждение возникновения кризисных ситуаций и поддержание успеха.

Первая из этих функций призвана выявить проблемы и дать возможность скорректировать деятельность организации до того, как эти проблемы перерастут в кризис. Любая организация должна обладать способностью вовремя обнаружить свои ошибки и исправить их до того, как они нанесут вред ее деятельности и тем более помешают достижению целей.

Вторая из названных функций состоит в активной поддержке того, что является успешным в работе организации. Эта функция призвана определить, какие направления деятельности организации в наибольшей мере способствуют достижению ее целей.

Важно и то, что уже сами по себе цели, планы и структура организации определяют её направление деятельности, распределяя её усилия тем или иным образом и направляя выполнение работ. Контроль, таким образом, является неотъемлемым элементом самой сущности всякой организации.

Цель контроля – предотвращение ошибок.

Необходимость контроля вызывается несколькими обстоятельствами:

а) на выполнении управленческих решений сказывается изменение внешней среды организации. Это изменение может сделать вполне реальные в момент их принятия планы недостижимыми в процессе их реализации в силу изменения законов, технологий, социальных ценностей, условий конкуренции и т.д. Для того, чтобы иметь возможность отреагировать должным образом на эти изменения и их влияние на работу организации, необходим контроль ее деятельности;

б) функционирование самой организации, ее структура меняется и в ходе выполнения управленческого решения может выясниться, что эта структура или другие внутренние переменные организации перестали соответствовать задачам достижения ее целей. Это выясняется в процессе контроля;

в) решения выполняют люди, которые не могут быть с абсолютной точностью запрограммированы на определенные действия. Их деятельность также нуждается в контроле.

Выделяют внешний и внутренний контроль. Внутренний контроль имеет место, когда его субъект и объект находятся в одной системе, внешний – в разных системах.

Внешний контроль производится администрацией (например, вышестоящим руководством - президентом компании, вице-президентом и т.д.) или специальными сотрудниками – контролерами (например, органами власти, налоговой инспекцией, банком, техническими инспекциями, санитарными и природоохранными организациями и т.п. на основе действующих законов и постановлений соответствующих органов власти). Необходимость и полезность внешнего контроля основываются на том, что, во-первых, люди лучше работают, если знают, что за ними наблюдают. Во-вторых, по итогам внешнего контроля производится оценка сотрудников и связанные с ней поощрения и наказания. В-третьих, внешний контроль означает, что данной сфере деятельности руководство придает особое значение, и поэтому надо проявить больше усердия в труде не в последнюю очередь для того, чтобы обратить на себя внимание начальства. В-четвертых, внешний контроль позволяет оценить деятельность структурного подразделения не с позиций его сотрудников, а с точки зрения достижения целей организации в целом, решения ее стратегических задач.

Внутренний контроль организации обеспечивается её же силами, его выполняют сами исполнители: они следят за своей работой и её результатами, вносят по мере необходимости корректировки в собственную деятельность.

При разработке эффективной системы внутреннего контроля руководство предприятия, как правило, преследует следующие цели:

1. Обеспечение надежной информацией для успешного руководства предприятием и принятием эффективных управленческих решений. Например, при появлении фактов уменьшения спроса на производимую продукцию необходимо своевременно обеспечить руководство информацией о причинах падения спроса для принятия управленческих решений о способах учета пожеланий покупателей и координации деятельности в целях снижения расходов.

2. Обеспечение сохранности активов, документов и регистров предприятия.

Материальные активы предприятия должны быть защищены надежной системой контроля в целях предупреждения их хищения, использования в неподобающих целях или случайного уничтожения. Серьёзной защиты и контроля требуют и неосязаемые активы (дебиторская задолженность), важные документы (договора и контракты) и регистры бухгалтерского учета (Главная книга и журналы). В связи с развитием компьютерных систем требуют должных мер к обеспечению сохранности объемы информации, хранящиеся на компьютерных носителях.

3. Обеспечение эффективности хозяйственной деятельности в целях избежания непроизвольных затрат во всех областях хозяйственной деятельности, а также для предотвращения неэффективного использования всех прочих ресурсов.

4. Обеспечение соответствия предписанным учетным принципам. Система внутреннего контроля должна обеспечить необходимую степень уверенности в том, что должностные лица и работники предприятия следуют требованиям и правилам, закрепленным внутренними документами предприятия:

- положениями об отделе, службе, иных подразделениях предприятия;

- должностными инструкциями руководителей, менеджеров и специалистов предприятия;

- приказом об учетной политике предприятия;

- приказами и распоряжениями генерального директора (директора), иных руководителей.

5. Обеспечение выполнения требований федеральных законов и иных правовых актов Российской Федерации и местных органов власти при осуществлении финансово-хозяйственных операций.

Для большей наглядности классификация внутреннего контроля, представлена в табл.1.

Таблица 1

Классификация внутреннего контроля.

| Признак классификации | Элементы класса внутреннего контроля |

| Форма контроля | 1.Финансовый контроль. 2.Административный контроль.. |

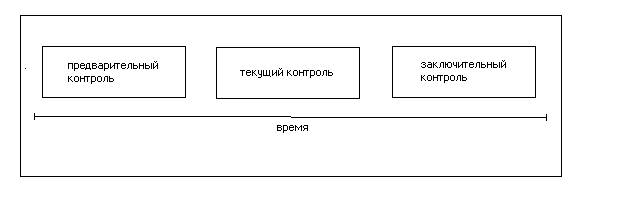

| Время осуществления контрольных действий. | 1. Предварительный контроль 2. Текущий контроль. 3. Заключительный контроль. |

| Область контроля (т.е. кого (или что) контролируем). | 1. Человеческие ресурсы. 2. Материальные ресурсы. 3. Финансовые ресурсы. |

| Источники данных контроля. | 1. Документальный контроль. 2. Фактический контроль. 3. Автоматизированный контроль. |

| Характер контрольных мероприятий. | 1. Плановый контроль. 2. Внеплановый контроль. |

| Полнота охвата объекта контроля. | 1. Сплошной контроль. 2. Не сплошной контроль. |

| Методические приёмы контроля. | 1. Общенаучные методические приёмы контроля (анализ, синтез, индукция, дедукция, редукция, аналогия, моделирование, абстрагирование, эксперимент и др.). 2. Собственные эмпирические методические приёмы контроля (инвентаризация, контрольные замеры работ, контрольные запуски оборудования, формальная и арифметическая проверки, встречная проверка, способ обратного счёта, метод сопоставления однородных фактов, служебное расследование, экспертизы различных видов, сканирование, логическая проверка, письменный и устный опросы и др.). 3. Специфические приёмы смежных экономических наук (приёмы экономического анализа, экономическо-математические методы, методы теории вероятностей и математической статистики. |

Итак, разберем некоторые элементы представленной выше таблицы.

1. Формы контроля. Фирмы широко используют две формы контроля - финансовый и административный. Финансовый контроль осуществляется путем получения от каждого хозяйственного подразделения финансовой отчетности по важнейшим экономическим показателям деятельности по стандартным формам, идентичным для местных и зарубежных дочерних компаний. Число позиций и сроки представления отчетности могут быть различными. В центре внимания находятся такие показатели, как уровень прибыли, издержки производства и их отношение к чистым продажам, эффективность капиталовложений, обеспеченность собственными средствами, финансовое состояние и др. Анализ этих показателей осуществляется отдельно по каждому центру ответственности, а также по фирме в целом. Данный контроль позволяет видеть всю действительную картину состояния производства. И потому от его эффективности, в конечном счете, зависит качество принимаемых решений и своевременное их исполнение. Административный, контроль призван систематически следить за обеспечением выполнения текущих задач, программ, планов.

Похожие работы

... среде. Характеристика общих и специфических функций менеджмента. Школа научного управления. Классическая школа. Школа человеческих отношений. Современные концепции менеджмента. Характеристика линейной структуры управления. Характеристика функциональной структуры управления. Характеристика линейно-штабной структуры управления. Характеристика матричной структуры ...

... . По мере роста масштаба деятельности этажи управления, разделяющие административный аппарат и уровни управления, реализующие рабочие Таблица 1 Классификация внутреннего контроля Признак классификации Элементы класса внутреннего контроля 1 2 Форма контроля 1. Внутренний аудит. 2. Структурно функциональная форма внутреннего аудита Время осуществления контрольных действий 1. ...

... в единую функцию оперативного управления. В тоже время управленческий контроль требует централизации, в то время, как оперативный контроль - децентрализации. Функция контроля, так же как и функция планирования, служит важнейшим средством централизации управления со стороны высшего руководства фирмы и одновременно позволяет достигать оптимального сочетания централизации и децентрализации в ...

... но одновременно усиливается ее иерархичность, то есть управленческая вертикаль. В результате существенно уменьшается нагрузка на верхний эшелон управления, который сосредоточивается на стратегическом менеджменте организации в целом. В то же время отделения, обретающие оперативно-хозяйственную самостоятельность, начинают работать как "центры прибыли", активно использующие предоставленную им свободу ...

0 комментариев