Коммерческий расчет как важнейший экономический метод механизма хозяйствования

Внутрифирменный расчет

Применение экономических методов в управлении ООО «Бизнес-Фудз»

Оплата труда работника складывается из следующих частей

Совершенствование организационно-экономического механизма управления предприятием (на примере ООО «Бизнес Фудз»)

Навигация

Оплата труда работника складывается из следующих частей

Использование экономических методов в управлении торговым предприятием

55462

знака

6

таблиц

1

изображение

1. Оплата труда работника складывается из следующих частей.

а) должностного оклада (одинакового для всех работников, занимающих одинаковые должности).

б) надбавки, зависящие от выслуги лет (одинакового для всех работников с одинаковой выслугой лет на данном предприятии).

в) надбавки, зависящие от эффективности функционирования предприятия, обеспечиваемой отделам, где работает данный работник (разной по величине в зависимости от роли, которую выполняет тот или иной работник в обеспечении прибыли предприятия).

г) надбавки, зависящие от конкретного вклада каждого работника в результаты деятельности предприятия (персонально для каждого работника в зависимости от личной инициативы в обеспечении достижения целей предприятия.

2. Должностной оклад определяется на основе аттестации работника и его квалификации

3. Надбавка за выслугу лет устанавливается предприятием в соответствие с нормативными актами, в зависимости от числа лет работы на данном предприятии. При отсутствии нормативных актов, величина надбавки устанавливается руководством, исходя из финансовых возможностей предприятия. Устанавливается в процентах к должностному окладу.

4. Надбавка за эффективность функционирования предприятия определяется по прогрессивной шкале в процентах к должностному окладу (с учетом инфляционной надбавки) в зависимости от эффективности функционирования предприятия, Определяемой отношением прироста прибыли, приходящейся на одного работника, к сумме должностного оклада и надбавки за выслугу лет.

5. Надбавка за конкретный вклад работника в достижение целей предприятия устанавливается персонально каждому работнику по представлению руководителя и утверждается еженедельно, ежемесячно, ежеквартально руководством предприятия.

В таблице 2.4. представлена динамика средней заработной платы сотрудников ООО «Бизнес-Фудз» с 2002 по 2005 год включительно.

В данной таблице представлена информация о средних существующих окладах, к сожалению, не удалось получить информацию о системе премирования, применяемой на данном предприятии. Известно только о том, что оплата труда управляющих работников высшего звена напрямую зависит от выполнения плановых финансовых показателей, таких как прибыльность и рентабельность предприятия, а оплата труда торгового персонала во главе с управляющими торговых точек от выполнения плана по товарообороту.

Таблица 2.4. Динамика средних окладов по категориям работников компании «Бизнес Фудз» за период времени с 2002 по 2005 год

| Категории работников | 2002 | 2003 | 2004 | 2005 |

| руководящие работники | 10 000,00 | 12 000,00 | 15 000,00 | 17 000,00 |

| административный персонал | 7 000,00 | 8 000,00 | 8 000,00 | 10 000,00 |

| производственный персонал | 5 000,00 | 6 000,00 | 6 000,00 | 7 000,00 |

| торговый персонал | 3 000,00 | 3 500,00 | 3 500,00 | 4 000,00 |

| технический обслуживающий персонал | 2 500,00 | 3 000,00 | 3 000,00 | 3 000,00 |

Рассчитаем показатели, характеризующие эффективность использования экономических методов управления персоналом.

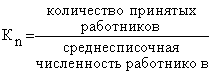

Коэффициент оборота по приёму

[формула 4]

[формула 4]

Кn 2005 = 15 чел. / 113 чел. = 0,13

Кn 2004 = 20 чел. / 123 чел. = 0,16

Сравнив показатели оборота по приему, мы наблюдаем положительную тенденцию в снижении данного коэффициента.

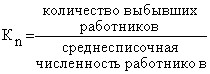

Коэффициент оборота по выбытию

|

[формула 5]

[формула 5] Кв 2005 = 20 /113 чел. = 0,18

Кв 2004 = 30 /123 чел. = 0,24

Сравнивая показатели оборота по выбытию, мы наблюдаем снижение данного коэффициента, что свидетельствует о стабилизации кадровой политики и управления персоналом, в целом.

Производительность труда

Наиболее обобщающим показателем производительности труда является среднегодовая реализация продукции одним торговым работником:

![]() , [формула 6]

, [формула 6]

где ТП – объём реализованной товарной продукции в стоимостном выражении;

Ч – численность торговых работников.

ГВ 2005 = 296 844 000 руб. / 77 чел. = 3 855 117 руб./чел.

ГВ 2004 = 241 000 000 руб. / 84 чел. = 2 869 048 руб./чел.

Вследствие принятого управленческого решения о сокращении количества магазинов и, соответственно торгового персонала, и повышению эффективности деятельности оставшихся торговых точек показатель производительности труда торгового персонала увеличился. Экономический эффект от внедрения данного управленческого решения составил 3 855 117 руб. – 2 869 048 руб. = 986 069 руб. на одного торгового работника или 986 069 руб./чел. * 77 чел. = 75 927 313 руб. годового эффекта.

Коэффициент текучести работников аппарата управления ООО «Бизнес-Фудз» в 2004 году составил:

Кту 2004 = (количество управленческих работников, уволившихся по собственному желанию + количество управленческих работников, уволенных за нарушения трудовой дисциплины) / среднесписочная численность управленческих работников = 3+1 /15 = 4/15 = 0,27

Кту 2005 =2+0/14 = 2/14 = 0,14

Итак, коэффициент текучести управленческих кадров в 2005 году по сравнению с 2004 году снизился на 0,13 или почти в половину. Это – положительный фактор, свидетельствующий о повышении эффективности управления предприятием.

Квалификационный уровень кадров, осуществляющих деятельность по управлению предприятием, в 2004 году был следующим: из 15 работников управления 10 человек имели высшее образование и 5 человек – среднее специальное. Из 10 управленцев с высшим образованием 5 человек имели экономическую специализацию и опыт работы в управлении не менее 3-х лет.

В 2005 году квалификационный уровень кадров, осуществляющих управление предприятием, был следующим: из 14 работников управления 11 человек имели высшее образование и только 3-е – среднее специальное. Причем из 11 управленцев с высшим образованием уже 6 человек имели экономическую специализацию.

Полученные данные свидетельствуют о повышении квалификационного уровня управления предприятием в 2005 году по сравнению с предыдущим отчетным периодом. На повышение данного уровня повлияло также и проведение обучающих семинаров в рамках проводимой кадровой политики.

На основании проведенного анализа можно сделать следующие выводы: в качестве основных методов управления на ООО «Бизнес Фудз» применяют экономические методы управления. В качестве основных методов управления здесь выступает на макроуровне: внедренные в руководство принципы хозрасчета, самофинансирования и самоокупаемости, а также система планирования деятельности, предприятия, основанная на принципах бюджетирования; на микроуровне: система заработной платы и премирования. Причем, оплата труда каждого работника напрямую связана с результатами его деятельности в сфере ответственности или с результатами деятельности всей фирмы.

Похожие работы

... контроля за предоставлением населению компенсаций за оплату жилья и коммунальных услуг и включением платежей за газоснабжение в перечень субсидируемых коммунальных услуг. Глава 3. Совершенствование экономических методов муниципального управления Концепция бюджетной и налоговой политики, формирования межбюджетных отношений в Нижегородской области. Основной целью бюджетной и налоговой политики ...

... 2663782991 1901212274 456995265 1,92 36503276 1.1. Значение и задачи бухгалтерского учёта в процессе формирования фи- нансовой информации об издержках обращения. В системе управления торговой деятельностью большую роль играет своевременность и полная обеспеченность экономического анализа и соответственно управления ...

... — системы управления ресурсами предприятия), которые включили в себя планирование ресурсов предприятия для всех основных видов его деятельности. 2. Автоматизируемые системы управления торговыми предприятиями и их возможности Первые автоматизированные системы стали появляться в начале 80-х гг. XX в., они были написаны для среды DOS и являлись довольно примитивными. Они не были рассчитаны на ...

... второй части курсовой работы и разработать проект с предложением соответствующих рекомендаций для эффективности его введения. 2 Анализ и оценка эффективности системы управления торгового предприятия (ИП Иванова А.А.) 2.1 Характеристика предприятия ИП Иванова А.А. Предприятие ИП Иванова А.А. находится в г. Шарыпово по адресу ул. Заводская, 8. Вблизи него располагается ...

0 комментариев