Коммерческий расчет как важнейший экономический метод механизма хозяйствования

Внутрифирменный расчет

Применение экономических методов в управлении ООО «Бизнес-Фудз»

Оплата труда работника складывается из следующих частей

Совершенствование организационно-экономического механизма управления предприятием (на примере ООО «Бизнес Фудз»)

Навигация

Применение экономических методов в управлении ООО «Бизнес-Фудз»

Использование экономических методов в управлении торговым предприятием

55462

знака

6

таблиц

1

изображение

2.2 Применение экономических методов в управлении ООО «Бизнес-Фудз»

Итак, основными экономическими методами управления предприятием считаются на макроуровне:

- Планирование: балансовый метод; нормативный метод; аналитический метод; математическое моделирование.

- Коммерческий расчет: хозрасчет; самоокупаемость; самофинансирование

На микроуровне:

- система заработной платы и других форм материального поощрения работников;

- система ответственности с соответствующим применением вознаграждений и санкций за качество и эффективность работы;

- система стимулирования инновационной деятельности, направленной на повышение эффективности деятельности данной организации и повышение качества ее продукции.

Рассмотрим применение вышеуказанных методов управления руководством ООО «Бизнес Фудз».

Начнем с анализа применения на предприятии функции планирования. Совершенствование управления связано с управлением финансами предприятия или фирмы. План – система целей и стратегий по их достижению. Программа – комплекс мероприятий по реализации стратегий. Бюджет – запланированные финансовые сметы и прогнозируемые финансовые результаты, финансовое оформление программ и подсчет необходимых для этого затрат. То есть, бюджет – это финансовый план, позволяющий сопоставить затраты и полученные результаты в финансовых терминах на предстоящий период времени. Поэтому бюджет (финансовый план) – основа внутрифирменного управления. Соответственно, бюджетирование – технологии составления, корректировки, контроля и оценки исполнения финансовых планов – основа технологий внутрифирменного управления.

Бюджетирование помогает установить лимиты затрат ресурсов и нормативы рентабельности и эффективности по отдельным видам товаров и услуг, видам бизнеса и структурным подразделениям предприятия. Бюджетирование позволяет сделать предприятие или фирму «прозрачной», а потому привлекательной для инвесторов. Бюджетирование позволяет также решать проблемы оптимизации финансовых потоков, сбалансированности источников поступления денежных средств и их использования, определять объемы и формы, условия и сроки внешнего финансирования, решать другие управленческие задачи.

Организация работ по внутрифирменному планированию на ООО «Бизнес-Фудз» строится по методу «сверху вниз» – руководство компании определяет цели и задачи, в частности, плановые показатели по прибыли. Затем эти показатели детализируются и включаются в планы подразделений.

ООО «Бизнес-Фудз» осуществляет свою деятельность на основе принципов коммерческого расчета, самоокупаемости и самофинансирования.

Рассчитаем основные показатели, свидетельствующие об эффективности применения данных принципов.

1. Рентабельность (данный показатель рассчитан в таблице 2.3) за 2005 год равна:

Рентабельность продаж – 5%;

Рентабельность капитала – 16%.

Сравним полученные показатели с аналогичными показателями за 2004 год.

Рентабельность продаж – 3%;

Рентабельность капитала – 15%.

Сравнение данных показателей показывают наличие положительной динамики. Рентабельность к обороту в 2005 году увеличилась на 2% по сравнению с предыдущим отчетным периодом, а рентабельность капитала возросла на 1%. Положительная динамика рентабельности продаж свидетельствует об увеличении прибыльности предприятия в 2005 году и о повышении эффективности предпринимательской деятельности (увеличение прибыли предприятия с рубля продаж). Положительная динамика рентабельности капитала характеризует повышение эффективности используемого инвестируемых средств (увеличение прибыли предприятия на рубль инвестиций).

2. Оборачиваемость

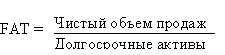

2.1. Коэффициент оборачиваемости основных средств (фондоотдача)

[формула 1]

[формула 1]

FAT 2005 = 296 844 000 руб. / 89 820 000 руб. = 3,30

FAT 2004 = 241 000 000 руб. / 75 996 000 руб. = 3,17

Сравнение текущих показателей оборачиваемости основных средств и аналогичных показателей прошлого года показывает положительную динамику. Рост фондоотдачи является одним из факторов интенсивного роста объема реализации продукции. Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

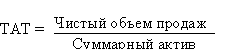

2.2. Коэффициент оборачиваемости активов

[формула 2]

[формула 2]

ТАТ 2005 = 296 844 000 руб. / 198 800 000 руб. = 1,49

ТАТ 2004 = 241 000 000 руб. / 179 652 000 руб. = 1,34

При сравнении оборачиваемости активов в 2004 и 2005 году, мы также наблюдаем положительную динамику, исходя из чего можем сделать вывод о том, что на рост показателя фондоотдачи повлияла динамика суммарных активов предприятия.

Коэффициент оборачиваемости запасов

[формула 3]

[формула 3]

ST 2005 = 207 790 800 руб. / 15 414 000 руб. = 13,48

Оборачиваемость в днях можно рассчитать делением 365 дней (год) на полученный коэффициент 13,48, в итоге получается – 27 дней.

ST 2004 = 168 700 000 руб. / 14 995 000 руб. = 11,25

Оборачиваемость в днях можно рассчитать делением 365 дней (год) на полученный коэффициент 11,25, в итоге получается – 32 дня.

Итак, на предприятии ООО «Бизнес Фудз» наблюдается рост коэффициента оборачиваемости запасов, что, безусловно, является положительным фактором. Срок оборота снизился на 5 дней.

Как видно из расчета основные экономические показатели деятельности торгового предприятия имеют положительную динамику, что свидетельствует об эффективности управления предприятием.

Рассмотрим применение экономических методов управления на микроуровне.

Планирование оплаты труда на ООО «Бизнес-Фудз» состоит в следующем:

Похожие работы

... контроля за предоставлением населению компенсаций за оплату жилья и коммунальных услуг и включением платежей за газоснабжение в перечень субсидируемых коммунальных услуг. Глава 3. Совершенствование экономических методов муниципального управления Концепция бюджетной и налоговой политики, формирования межбюджетных отношений в Нижегородской области. Основной целью бюджетной и налоговой политики ...

... 2663782991 1901212274 456995265 1,92 36503276 1.1. Значение и задачи бухгалтерского учёта в процессе формирования фи- нансовой информации об издержках обращения. В системе управления торговой деятельностью большую роль играет своевременность и полная обеспеченность экономического анализа и соответственно управления ...

... — системы управления ресурсами предприятия), которые включили в себя планирование ресурсов предприятия для всех основных видов его деятельности. 2. Автоматизируемые системы управления торговыми предприятиями и их возможности Первые автоматизированные системы стали появляться в начале 80-х гг. XX в., они были написаны для среды DOS и являлись довольно примитивными. Они не были рассчитаны на ...

... второй части курсовой работы и разработать проект с предложением соответствующих рекомендаций для эффективности его введения. 2 Анализ и оценка эффективности системы управления торгового предприятия (ИП Иванова А.А.) 2.1 Характеристика предприятия ИП Иванова А.А. Предприятие ИП Иванова А.А. находится в г. Шарыпово по адресу ул. Заводская, 8. Вблизи него располагается ...

0 комментариев