Для эффективной реализации системы контроллинга на предприятиях (в особенности на средних и крупных) должны создаваться соответствующие специализированные службы. Этот процесс именуется термином институциализация контроллинга.

Исходные условия данного процесса на подавляющем большинстве отечественных предприятий, пока характеризуются отсутствием контроллинга как такового. Хотя в тоже время отдельные элементы контроллинга в ряде случаев осуществляются специалистами разных подразделений по их собственной инициативе. Однако системного характера эти процедуры не носят.

Поэтому рассмотрим сущностный характер институциализации контроллинга, выражающийся в создании новых самостоятельных организационных структур с определенными функциями и задачами. Актуальность вопросов, связанных с этим процессом, подчеркивается также фактами наличия ряда проблем и неоднозначностей в практике предприятий России и Украины, внедряющих контроллинг.

На организационную структуру предприятия воздействует большое количество внутренних и внешних факторов, что на практике объективно ведет к формированию различных вариаций институциализации контроллинга. Следует выделять две основные группы факторов влияния:

- внешние факторы (экономическая ситуация на рынках труда, капитала, снабжения и сбыта, уровень конкуренции, технологический прогресс);

- внутренние факторы (величина предприятия, ассортиментная политика, технологические возможности, уровень автоматизации, квалификация управляющего персонала, хозяйственно-правовая форма, форма собственности).

Немецкий опыт развития системы контроллинга на предприятиях свидетельствует, что важнейшими факторами влияния на организацию контроллинга являются величина предприятия и динамика внешнего окружения. Связь между размером предприятия и организацией на нем контроллинга в виде обособленной службы или отдельной штатной единицы (контроллера) является прямой и ее наглядно можно проиллюстрировать результатами исследований, проведенных в Германии и отраженными в таблице 31.

Таблица 31

Зависимость институциализации контроллинга от размеров предприятий 41.

| Число занятых на предприятии, чел | Количество предприятий | Количество предприятий, имеющих отдел или должность контроллера | |

| до 199 | 99 | 53 64 31 36 11 16 6 217 | (53,5%) |

| 200 - 499 | 88 | (72,7%) | |

| 500 - 999 | 35 | (88,6%) | |

| 1000 - 4999 | 43 | (83,7%) | |

| 5000 - 10000 | 12 | (91,7%) | |

| 10000 - 50000 | 17 | (94,1%) | |

| свыше 50000 | 6 | (100,0%) | |

| Итого | 300 | (72,3%) | |

Выявленную зависимость можно объяснить тем, что на малых предприятиях межфункциональные связи намного более просты и тесны, чем на средних и на крупных предприятиях. У малых предприятий отсутствует необходимость в специальной координирующей деятельности, а функции контроллинга выполняет сам руководитель фирмы, т.е. менеджер, либо они возложены на бухгалтерию. В то же время на средних и крупных предприятиях вводятся отдельные должности контроллеров или создаются специальные службы контроллинга с широким кругом задач (см. параграф 1.2) по поддержке (рационализации) принятия обоснованных управленческих решений.

В свою очередь, фактор "динамика окружающей среды" оказывает также достаточно активное влияние на процесс организации службы контроллинга. В условиях стабильной окружающей среды задачи контроллера упрощаются и сводятся, по сути, к рутинным действиям регистратора и счетовода. В противоположной ситуации, т.е. в условиях высокой динамичности внешней среды, обострения конкуренции на рынках ресурсов и сбыта контроллер на предприятии приобретает бoльшую роль уже в качестве инноватора решения различных управленческих проблем, что влечет за собой рост потребности в организации службы контроллинга.

Необходимо отметить, что вопрос о том, должны ли функции контроллинга выполняться отдельным специализированным отделом или они могут делегироваться уже существующим финансово-экономическим службам предприятия является до сих пор дискуссионным. Наиболее спорным является возможность разделения функций контроллинга между уже имеющимися структурными подразделениями на среднем предприятии. Каковы возможные положительные и отрицательные последствия у такой ситуации (пока именно она и превалирует в Беларуси)?

Положительная сторона вопроса, на мой взгляд, характеризуется экономией средств и трудозатрат, которые были бы направлены на процесс институализации контроллинга. Причем такое преимущество рассматриваемого варианта будет скорее являться лишь отражением трудностей, с которыми приходится сталкиваться средним предприятиям при внедрении контроллинга: нехваткой на это дополнительных финансовых ресурсов, отсутствием грамотной постановки задачи по внедрению, отсутствием должного уровня информационного обеспечения в компании.

В свою очередь, отрицательными последствиями при внедрении контроллинга без его институциализации будут являться следующие моменты:

1) новые обязанности, получаемые уже существующими службами предприятия, будут восприниматься ими как "дополнительные" и, следовательно, второстепенными по отношению к прямым профессиональным обязанностям работников этих служб. Что автоматически приведет к "выхолащиванию" контроллинга;

2) в рассматриваемой ситуации информационный обмен между различными подразделениями предприятия по поводу выполнения функций контроллинга или не будет происходить, или будет крайне незначителен. Соответствующие подразделения будут продолжать работать, используя традиционные схемы получения и обработки информации. К тому же, принцип контроллинга о целенаправленной поддержке руководства путем координации деятельности различных подразделений окажется невыполнимым;

3) раздробленность функций контроллинга между различными службами приведет к тому, что работники не смогут видеть выводов, к которым приходят другие подразделения. А в общую картину эти разрозненные данные будут складываться лишь на самом высшем уровне руководства да и то, возможно, подобно мозаике, что автоматически требует специальной подготовки руководителя(ей) в области контроллинга.

Основываясь на вышеизложенных рассуждениях, мы приходим к выводу о целесообразности создания на предприятиях специальных отделов контроллинга или штатных должностей контроллеров, что позволит наиболее эффективно организовать практическую реализацию функций контроллинга.

Создание специализированной службы контроллинга обязательно для крупных отечественных предприятий, выпускающих большой ассортимент продукции и конкурирующих не только на внутреннем, но и на внешних рынках сбыта. Практика производственных, сельскохозяйственных, торговых компаний и банков России и Украины свидетельствует о повышении эффективности деятельности этих компаний после начала использования контроллинга и создания в их организационной структуре соответствующих служб.

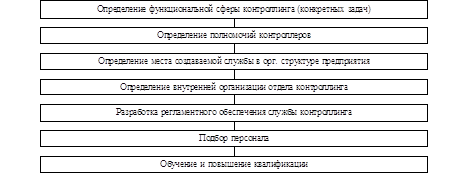

Предлагаю проводить институциализацию контроллинга по следующему алгоритму (см. рис.1):

Рис.1. Последовательность этапов институциализации контроллинга

Определение задач контроллинга не случайно выбрано первым этапом его институциализации. Исходя из специфики и конкретных требований бизнеса у руководства предприятия должно сформироваться общее представление о будущем назначении контроллинга. Потребность в контроллинге не возникает сама по себе, т.е. это не дань моде, но всегда продиктована какими-то объективными факторами. Это может быть, например, кризис результатов деятельности предприятия. Причем, необязательно негативный. Это может быть и так называемый "кризис роста", когда устаревшие методы планирования и контроля препятствуют активному развитию и расширению фирмы. Проявлениями кризисной ситуации, точнее говоря, индикаторами ее возможного наступления, требующей внедрения контроллинга также являются:

- ухудшение показателей деятельности предприятия (в первую очередь, конечно, финансово-экономических показателей);

- устаревшие методы управления в сфере финансов и экономики, не удовлетворяющие требованиям конкуренции;

- методики учета и анализа, которые не позволяют обеспечить менеджмент необходимой релевантной информацией для принятия обоснованных решений;

- отсутствие согласованности или несбалансированность целей отдельных подразделений в рамках всего предприятия.

Отсутствие первого этапа в рассматриваемом алгоритме создания службы контроллинга может привести к формальности процесса институциализации и использования контроллинга, сведя их лишь к удовлетворению потребностей топ-менеджеров "соответствовать моде" на современное корпоративное управление. "Самым нежелательным последствием непродуманной политики по внедрению современных западных методов управления на предприятиях может стать их полная дискредитация среди работников низшего и среднего управленческого звена".

Полномочия контроллеров должны задаваться, исходя из предопределяемых задач. Определение полномочий совершенно очевидно вызывает необходимость решения вопроса об организационном положении службы контроллинга. И здесь уже объективно возможны различные варианты.

Прежде всего необходимо отметить, что служба контроллинга наряду с бухгалтерией, финансовым отделом, планово-экономическим отделом входит в состав финансово-экономических служб предприятий. "Поскольку основная функция контроллинга на предприятии - анализ и управление затратами и прибылью, служба контроллинга должна иметь возможность получать всю необходимую ей информацию и претворять её в рекомендации для принятия управленческих решений высшими руководителями предприятия" и при этом "служба контроллинга должна быть независимой от той или иной финансово-экономической службы".

Из большого числа возможных вариантов встраивания системы контроллинга в иерархию управления предприятием рассмотрим и сопоставим три наиболее распространенных.

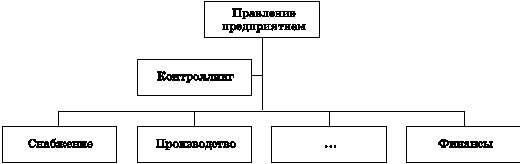

Первый вариант: контроллинг, как штабная функция при высшем органе управления.

Рис.2. Штабная организация контроллинга

Контроллинг здесь вынесен за рамки функциональных служб предприятия. Главный контроллер подотчетен непосредственно руководству (правлению) предприятием. Это делает контроллеров максимально независимыми по отношению к иным финансово-экономическим службам предприятия, позволяя лучше осуществлять координацию и информационное обеспечение заинтересованных менеджеров. Отдел контроллинга в таком случае наделяется правом отслеживать выполнение остальными структурными подразделениями доведенных до них требований. В ряде случаев контроль этот может иметь исключительно рекомендательный характер, но не директивный.

Второй вариант: контроллинг "встраивается" в первый уровень управленческой иерархии.

Рис.3. Линейная организация контроллинга

Руководитель отдела контроллинга наделяется равными правами с руководством других отделов, в частности с финансовым директором. Это, с одной стороны, дает определенные преимущества для реализации функции контроллинга, так как служба соответствующая наделена весьма широкими полномочиями на уровне всего предприятия. Но при этом возможны конфликты между различными финансово-экономическими службами предприятия.

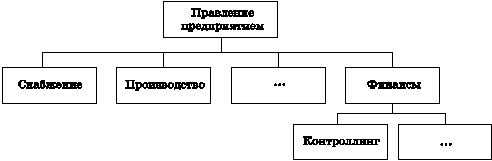

Наконец, третий вариант представляет собой "подчинение контроллинга" финансовой службе предприятия.

Рис.4. Контроллинг на втором уровне иерархии

Такой вариант институциализации предоставляет отделу контроллинга минимум возможностей в независимом информационном обеспечении руководства и поддержке принятия управленческих решений на предприятии, сковывает методологическую инициативу контроллинга.

Из рассмотренных случаев целесообразно использовать первый или второй вариант, как наиболее соответствующие системе контроллинга. В случае штабной организации контроллинг наделяется правами давать консультации, готовить решения для линейных отделов предприятия. Это должно позволить снизить нагрузку с линейных отделов и повысить эффект от их работы. "Поскольку контроллинг понимают как специальную форму поддержки руководства, то создание штабного подразделения контроллинга, которое подчинено высшему руководящему уровню, следует считать эффективным решением для закрепления в иерархии предприятия способа мышления, ориентированного на результат".

При росте размеров предприятия снижается эффективность функционирования центрального отдела контроллинга (в случае, если он один). Поэтому на крупных и средних предприятиях наряду с центральным контроллером служба контроллинга может включать субконтроллеров в различных подразделениях (функциональных службах, дочерних предприятиях и т.п.). При этом децентрализованные отделы контроллинга или субконтроллеры в различных сферах деятельности предприятия в дисциплинарном отношении подчиняются руководителю соответствующего специального подразделения. Применив правила комбинаторики можно выделить четыре возможных случая дисциплинарного и функционального подчинения контроллинга, которые представлены на рисунке 5.

| Подчинение субконтроллеров | Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 | ||||

| ГК | РП | ГК | РП | ГК | РП | ГК | РП | |

| дисциплинарное | x | x | x | x | ||||

| функциональное | x | x | x | x | ||||

Рис.5. Схема подчинения децентрализованных контроллеров

ГК - главный контроллер;

РП - руководитель подразделения.

Как видно из приведенной схемы, субконтроллеры могут подчиняться полностью или частично как главному (центральному) контроллеру, так и руководителям соответствующих подразделений. Обращаю внимание, что при этом варианты с полной централизацией (первый), равно как и с полной децентрализацией контроллеров (четвертый) будут уступать в эффективности координирующей деятельности контроллинга. Так, в первом случае (полная централизация) возможны следующие негативные последствия:

- плохие взаимоотношения между контроллерами и функциональными подразделениями, отсутствие у последних желания кооперации действий с контроллингом;

- концентрация службы контроллинга преимущественно на собственных интересах в ущерб общей координации целедостижения всего предприятия.

В последнем же варианте проявляются противоположные недостатки организации:

- отрыв от центральной структуры контроллинга может привести к тому, что в рамках предприятия не будет обеспечено единообразие применяемых инструментов контроллинга, что особенно опасно для крупных предприятий с большим числом различных производственных сегментов;

- координация планирования и контроля осложнится из-за слабой коммуникации между контроллерами.

"Довольно часто на крупных предприятиях жесткая штабно-линейная организация нецелесообразна, так как отдельные задачи (к примеру, планирование нового продукта) затрагивают все функциональные сферы предприятия и их выполнение может координироваться только подразделением, определенным как главное". Для того чтобы в таких случаях не привлекать постоянно высшее руководство предприятия в качестве балансирующего элемента следует создавать проектные группы, формируя их из представителей различных сфер деятельности предприятия, но с учетом объединяющий их общей цели, т.е. активно использовать проектный тип организации управления. При такой комбинации распределения задач с ориентацией на объекты контроллинг будет институциализироваться в матричной организации (см. рис.6). Поскольку проектное управление набирает популярность не только в мире, но и в Беларуси, роль контроллинга проектов будет постоянно расти.

| Контроллинг | Маркетинг | Снабжение | Производство | |||||

| Продуктовая группа "А" | ||||||||

| Продуктовая группа "Б" | ||||||||

| Продуктовая группа "В" | ||||||||

| ... | ... | ... | ... | |||||

Рис.6. Матричная организация контроллинга

Следующим этапом в алгоритме институциализации контроллинга является определение структуры и состава специализированной службы контроллинга на предприятии.

При постановке контроллинга соответствующая служба может изначально состоять из 3-4 человек, выполняющих определенные должностные обязанности. Российский опыт внедрения контроллинга свидетельствует, что рациональным является следующий состав службы контроллинга:

- начальник службы контроллинга;

- производственный контроллер (контроллер-технолог);

- контроллер-аналитик;

- контроллер информационных систем.

В обобщенном виде схема отдела контроллинга представлена на рисунке 7.

| главный контроллер | |||||

| Производственный контроллер | контроллер-аналитик | Контроллер информационных систем | |||

| Функциональные обязанности | |||||

| - сбор аналитической информации по специально разработанным формам по центрам финансовой ответственности; - обработка и анализ полученных данных, разработка нормативов затрат по центрам ответственности; - расчет аналитических показателей работы центров ответственности и в целом предприятия; прогнозирование выручки, затрат и прибыли с помощью методик контроллинга; - анализ отклонений фактических данных от плановых, выявление причин отклонений и выработка корректирующих мероприятий; составление аналитических отчетов для финансового директора (зам. генерального директора по экономике); - экспертиза управленческих решений курируемых производственных (и иных) подразделений с точки зрения управления затратами. | - разработка моделей движения информационных потоков из других подсистем в подсистему контроллинга; - контроль за сбором и анализом фактической учетной информации в службе контроллинга; - разработка предложений и рекомендаций по оптимизации учетного процесса в бухгалтерии с позиции аналитической службы, повышение оперативности сбора и предоставления информации; - проведение расчетов и экономических обоснований различных управленческих решений, выработка соответствующей аналитической методологии. | - оценка целесообразности автоматизации контроллинговой работы на отдельных этапах; - расчетное обоснование затрат на автоматизацию контроллинговой работы; - разработка форм для автоматизированного сбора информации; оптимизация документооборота на предприятии; - координация работы IT-отдела в области автоматизации контроллинговой работы; - оценка качества функционирования систем автоматизации финансово-хозяйственной деятельности предприятия, разработка предложений по улучшению работы этих систем. | |||

Рис.7. Структура, состав и функциональная нагрузка отдела контроллинга на предприятии.

Регламентное обеспечение деятельности службы контроллинга, как следующий этап, предполагает разработку вариантов должностных инструкций контроллеров и Положения о службе контроллинга на предприятии.

Набранный персонал, безусловно, должен постоянно повышать свою квалификацию, поскольку инструментарий контроллинга непрерывно совершенствуется. При этом изначально весьма желательно, чтобы у персонала отдела контроллинга было специализированное экономическое образование: финансово-экономическое. К сожалению, до сих пор в вузах Беларуси, в отличие от европейских и уже даже российских, не подготавливают специалистов в сфере контроллинга, что автоматически препятствует созданию компетентных служб контроллинга на отечественных предприятиях. Вместе с тем отрадно заметить, что в Белорусском государственном экономическом университете на кафедре финансов и финансового менеджмента все-таки вводится курс контроллинга для специализации "Финансовый менеджмент".

Весьма целесообразным было бы создание отдельной специализации "Контроллинг", впрочем, такое развитие событий вполне возможно в силу возрастающей объективной потребности в специалиста по контроллингу.

Обобщая предложенный авторский алгоритм институацилизации контроллинга, можно отметить, что органически встроенная в систему управления экономикой предприятия служба контроллинга позволит оптимизировать деятельность всех финансово-экономических служб с точки зрения аналитической работы и наиболее полно реализовать возможность выработки и обоснования альтернативных подходов для принятия оперативных и стратегических управленческих решений, направленных на обеспечение достижения целей предприятия.

К положительным аспектам институциализации контроллинга следует отнести следующие:

- концентрация разнообразной экономической информации в одном специализированном отделе позволяет оперативно информировать руководство предприятия;

- во всех подразделениях вводятся единые правила планирования, учета, контроля и применяются унифицированные формы предоставления информации;

- координация различных планов и процесса их выполнения ориентируется на единую конечную цель всего предприятия, что позволяет предварительно проверить их реальность и гарантировать рациональность целедостижения;

- в конечном счете, непосредственно на службу контроллинга возлагается ответственность за достижение ключевых результатов деятельности компании (зачастую выраженных в монетарных показателях), что стимулирует данный специализированный отдел к постоянному мониторингу целедостижения по всем параметрам производственной и финансово-экономической деятельности на предприятии.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Банки и банковские операции: Учебник \ Под ред. проф. Е.Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 2002.

2. Банковское дело \ Под ред. О.М. Лаврушина. - М: Финансы и статистика, 2001.

3. Деньги. Кредит. Банки: Учебник для вузов / Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и другие; Под ред. проф. Е.Ф. Жукова. - М.: ЮНИТИ, 2000. - 622с.

4. Долан Э.Д., Кемпбелл К.Д., Кемпбелл Р.Д. Деньги, банковское дело и денежно-кредитная политика. - М., 1991.

5. Курс экономической теории: Учебное пособие. / Под ред. А.Н. Тур, М.И. Плотницкий. – Мн.: ”Мисанте” 2002.

6. Курс экономики: Учебник / Под ред. Б.А. Райзберга. - ИНФРА-М, 1997. - 720 с.

7. Макконнелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2 т.: Пер. с англ.11-го изд. Т.1. – М.: Республика, 1992. – 319с.

8. Максимов В.Ф., Шишов А.Л. / Рыночная экономика: Учебник в 3т. Т.1. Теория рыночной экономики, М: СОМИНТЭЭК, 2002г.

9. Общая теория денег и кредита: Учебник / Под ред. Е.Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 2003.

10. Основы банковского дела: Учебное пособие / Б.С. Войтешенко, В.В. Козловский, Т.Д. Брежнева и другие; Под ред. Ю.М. Ясинского. - Мн.: "Тесей", 2000. - 448с.

11. Теория национальной экономики: Учебное пособие. Ч.1. Мн., 2001.

12. Современная экономика. Общедоступный учебный курс. Ростов - на - Дону, издательство "Феникс", 2001 - 608с.

0 комментариев