Навигация

Российские фондовые индексы

29178

знаков

0

таблиц

0

изображений

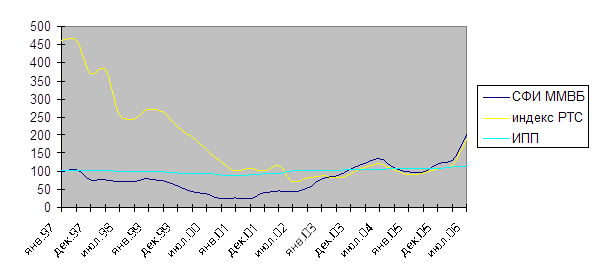

4. Российские фондовые индексы

Несмотря на младенческий возраст фондового рынка России, российские компании преуспели в области строительства фондовых индексов, и на сегодняшний день здесь используется изрядное их количество, как похожих друг на друга, так и отличающихся в силу разнообразия подходов к вычислению. Для реконструкции эталонного фондового индекса рассмотрим наиболее распространённые индексы российского фондового рынка:

1) Московская межбанковская валютная биржа (ММВБ) рассчитывает и представляет участникам фондового рынка индексы ММВБ и ММВБ 10. Первый предназначен для обозначения долгосрочных тенденций развития российского фондового рынка, второй должен отражать текущую ситуацию на нём и отслеживать локальные колебания конъюнктуры рынка и настроений участников.

Индекс ММВБ рассчитывается с 22 сентября 1997 г. и представляет собой взвешенный по рыночной капитализации индекс рынка наиболее ликвидных акций российских эмитентов, допущенных к обращению на ММВБ с включением в котировочные листы ММВБ. Индекс рассчитывается на основе цен сделок, совершенных в секции фондового рынка ММВБ в режиме основных торгов с акциями, которые составляют базу расчёта данного индекса.

Индекс ММВБ 10 (публикуется с 19.03.2001) представляет собой ценовой, не взвешенный индекс, рассчитываемый как среднее арифметическое изменения цен десяти наиболее ликвидных акций, допущенных к обращению в секции фондового рынка, умноженное на поправочный коэффициент. Индекс отражает в режиме реального времени прирост стоимости портфеля, состоящего из 10 акций, веса которых в составе портфеля в начальный момент времени одинаковы. Состав базы расчёта индекса определяется один раз в квартал на основании показателей ликвидности.

2) Индекс РТС рассчитывается с 1.09.1995 г., начальное значение равно 100. Индекс РТС является официальным индикатором Фондовой биржи Российской торговой системы (РТС). Для расчёта индекса используются акции, которые входят в котировочные листы первого и второго уровней биржи, используются также акции, отобранные Информационным комитетом биржи на основе экспертной оценки. Это сводный индекс, он отражает движение всего российского рынка акций и часто используется аналитиками для составления ежедневных и еженедельных рыночных образов. Индекс рассчитывается как отношение суммарной рыночной капитализации акций, включённых в базу расчёта индекса, к суммарной рыночной капитализации этих же акций на начальную дату, умноженное на значение индекса на начальную дату. При этом он пересчитывается каждые 30 минут в течение торговой сессии в двух значениях – валютном и рублёвом. Рублёвые значения являются вспомогательными и определяются на основе валютных значений.

3) С 3 января 2001г. «Индексное агентство РТС-Интерфакс» рассчитывает инвестиционный фондовый индекс RUIX, который отражает динамику котировок наиболее ликвидных российских акций, обращающихся на Фондовой бирже РТС. Индекс вычисляется в режиме реального времени. С 15.12.2003 года в него входят 10 наиболее ликвидных обыкновенных акций, обращающихся в РТС ( РАО «ЕЭС России», ГМК «Норильский никель», НК «ЛУКОЙЛ», АО «Мосэнерго», АО «Ростелеком», АО «Сбербанк РФ», АО «Сибнефть», АО «Сургутнефтегаз», АО «Татнефть» и НК «ЮКОС»). Значение индекса в каждый момент времени представляет собой отношение текущей рыночной капитализации ценных бумаг, включённых в базу расчёта индекса, к рыночной капитализации бумаг на базовый момент времени, умноженное на коэффициент, корректирующий изменения в количественной структуре акций и листинге самого индекса. Начальное значение индекса, на момент закрытия торгов 3.01.2001 г., принято за 100. Цена акции для расчёта индекса определяется как средняя между второй, третьей и четвёртой лучшими котировками на покупку и продажу, выставляемыми операторами рынка в РТС, что, по замыслу авторов, должно уменьшить возможности для манипулирования ценами.

4) Индекс RUX рассчитывается «Индексным агентством РТС-Интерфакс», транслируется также РТС. Начальная дата расчёта – 5 января 1998 г., начальное значение – 100. индекс взвешен по капитализации, методика его определения очень похожа на методику расчёта индекса Интерфакс-РТС. Индекс исчисляется в рублёвом и долларовом значениях 1 раз в минуту. особенностью индекса RUX является то, что при его расчёте, кроме цен акций, обращающихся в РТС, используются цены сделок с акциями АО «Газпром», заключаемых на Московской фондовой бирже.

5) Сводный индекс AK&M - собственный фондовой индекс информационного агентства AK&M – призван характеризовать весь российский рынок акций. Дата начала расчёта – 1 сентября 1993 г., начальное значение – 1000 ( без учёта деноминации). В основе методики его расчёта – определение относительного изменения суммарной рыночной капитализации компаний, акции которых включены в базу расчёта. База расчёта индекса очень широка и включает акции с достаточно низкой ликвидностью, из чего следует особенность расчёта индекса – определение рыночной капитализации на базе котировочных цен акций.

6) RBC Composite Index рассчитывается и публикуется агентством «РосБизнесКонсалтинг» с 1 сентября 1997 г., когда значение индекса составляло 100 пунктов. Методика его расчёта классическая, основана на среднегеометрическом взвешивании котировок, поступающих с торговых площадок ММВБ, РТС и МФБ. Среднегеометрическое взвешивание выполняется по капитализации компаний листинга.

Заключение

Повсеместное использование фондовых индексов – объективная необходимость рыночной экономики. В общем виде фондовые индексы являются показателями, отражающими уровень или изменение цен определённого набора ценных бумаг, включённых в базу расчёта фондовых индексов. Широкое распространение фондовых индексов обусловлено тем, что они в интегральной форме характеризуют поведение участников рынка ценных бумаг. Это позволяет использовать индексы как для оценки глобальных рыночных процессов, так и для измерения текущей рыночной конъюнктуры. Однако при пользовании фондовыми индексами необходимо учитывать особенности, которые носят объективный характер и имеют устойчивую тенденцию к росту.

Первая особенность заключается в том, что область применения фондовых индексов непрерывно расширяется. В настоящее время формулы и методики расчёта фондовых индексов усложнились, а сами они применяются для оценки состояния рынка ценных бумаг и происходящих на нём изменений, для определения макроэкономической ситуации, анализа и прогнозирования конъюнктуры рынка ценных бумаг, оценки эффективности управления портфелем ценных бумаг, а также в качестве базисного актива для производных финансовых инструментов и в исследовательских целях для определения характеристик свойств рынка ценных бумаг.

Вторая особенность связана с тем, что фондовые индексы не являются обычными финансовыми показателями – за последние десятилетия они сами превратились в товар. В настоящее время срочными индексными контрактами (фьючерсами и опционами) торгуют более 50 мировых биржевых площадок. Кроме того, всё большее распространение получают индексные фонды, которые воспроизводят структуру выбранного фондового индекса, а также ценные бумаги, привязанные к определённым фондовым индексам.

Третья особенность состоит в том, что в условиях возникающих и развивающихся рынков капитала участникам фондового рынка одновременно предлагается до десятка индексов одного и того же назначения.

Четвёртая особенность заключается в серьёзности последствий, к которым могут привести погрешности фондовых индексов. Последствия играют огромную роль в функционировании рынка ценных бумаг, в макроэкономических исследованиях, в прогнозировании поведения участников рынка, в тенденциях изменений курсов ценных бумаг. Каждый фондовый индекс характеризует определённую среду мирового фондового рынка, учитывая специфику деятельности компаний либо их территориальный признак. Всё это предъявляет повышенные требования к фондовым индексам, в первую очередь к их качеству.

Пятая особенность связана с ускоренным развитием экономических наук на основе широкого применения экономических измерений, совершенствование которых является важнейшим условием изучения экономических объектов, явлений, процессов. Качественные фондовые индексы в теории познания играют ключевую роль как поставщики достоверной информации.

Таким образом, объективные условия современного экономического развития всё настоятельнее требуют разработки надёжных методов количественной оценки качества фондовых индексов.

Список используемой литературы

1) Бельзецкий А.И. Фондовые индексы: оценка качества. / А. И. Бельзецкий. – Минск: «Новое знание», 2006. – 310 с.

2) Бельзецкий А.И. Надёжность фондовых индексов // Фондовый рынок, 2005, №9, с. 22-29.

3) Детинич В. Индексы рынка акций // Вестник НАУФОР, 2002, №5, с. 35-40.

4) Кандинская О.А. Управление финансовыми рисками: Поиск оптимальной стратегии. / О.А. Кандинская. – М.: АО «Консалтбанкир», 2000. – 270 с.

5) Рубцов Б.Б. Зарубежные фондовые рынки. / Б.Б. Рубцов. – М.: Инфра-М, 2002. – 280 с.

6) Салин В.Н. Биржевая статистика: Учебное пособие для вузов. / В.Н. Салин, И.В. Добашина. – М.: Финансы м статистика, 2003. – 176 с.

7) http://www.elitarium.ru

Похожие работы

... , в связи с чем уже весной начался обвал фондового рынка. По итогам 2008 году индекс фондовой биржи ПФТС оказался уже в числе лидеров падения, а не роста. Хотя за период кризиса основной фондовый индекс Украины показал большую устойчивость, чем многие другие мировые биржевые индексы – индексы европейских фондовых рынков и индексы более развитых экономически стран СНГ – России и Казахстана [1, с. ...

... . Благодаря секьюритизации появились новые виды долговых ценных бумаг и был обеспечен доступ на рынок новых участников, что способствовало расширению и углублению мирового рынка. 2.Виды ценных бумаг на международном фондовом рынке. Международные рынки пенных бумаг торгуют следующими видами ценных бумаг: • долговые цепные бумаги: 1) еврооблигации; 2) иностранные облигации; 3) глобальные ...

... схема анализа фондового рынка Анализ фондового рынка Украины ставит своей целью исследование текущего состояния фондового рынка Украины и определение направления его развития. Для достижения данной цели поставлены следующие задачи: 1. анализ макроэкономических показателей развития экономики Украины в целом; 2. анализ показателей развития ...

... биржа – организованный, регулярно функционирующий рынок ценных бумаг и других финансовых инструментов, один из регуляторов финансового рынка, обслуживающий движение денежных капиталов. Роль фондовой биржи в экономике страны определяется, прежде всего, степенью разгосударствления собственности, точнее – долей акционерной собственности в производстве валового национального продукта. Кроме того, ...

0 комментариев