Оглавление

Введение

Глава 1. Транснациональная деятельность российского бизнеса: тенденции, проблемы и перспективы

1.1 Тенденции развития транснациональной деятельности российского бизнеса

1.2 Перспективы развития транснациональной деятельности российского бизнеса

Глава 2. Понятие и сущность транснациональный компаний

2.1 Формирование транснациональной компании

2.2 Эволюция инвестиционных стратегий транснациональных компаний

2.3 Динамика и структура международных инвестиций

2.4 География и отраслевая структура транснациональных компаний

Заключение

Список использованной литературы

Введение

Актуальность. Транснациональные корпорации последней четверти XX века являются важнейшим элементом развития мировой экономики и международных экономических отношений. Их бурное развитие в последние десятилетия отражает обострение международной конкуренции, углубление международного разделения труда.

Транснациональные корпорации предстают как непосредственные участники всего спектра мирохозяйственных связей, как движущие силы мировой экономики.

Транснациональные корпорации, с одной стороны, являются продуктом быстро развивающихся международных экономических отношений, а с другой стороны, сами представляют мощный механизм воздействия на них. Активно воздействуя на международные экономические отношения, транснациональные (международные) корпорации (ТНК) формируют новые отношения, видоизменяют сложившиеся их формы.

Международные монополии появились еще в начале XX века в форме картелей, деливших между компаниями участвовавших стран рынки сбыта. В международный оборот вовлекались преимущественно денежная и товарная части капитала. Перед первой мировой войной существовало несколько десятков международных картелей, часто распадавшихся и вновь возникавших. В современных условиях, при высоком уровне концентрации производства и огромных размерах вывоза капитала, характер международных монополий резко изменился. Ведущее место заняли транснациональные корпорации (ТНК). Их основу составляет национальный капитал главных капиталистических держав, и они осуществляют широкое производственное внедрение в народно-хозяйственные комплексы всех стран. ТНК создают свои филиалы, в виде промышленных, маркетинговых и торговых фирм, скупают акции национальных компаний, устанавливая контроль над целыми отраслями промышленности стран, в которых они действуют. Содержание деятельности ТНК существенно изменилось по сравнению с началом века: они, например, уже не действуют только в сфере обращения, не ставят перед собой задачи формального разделения сфер влияния и рынков.

ТНК играют ведущую роль в интернационализации производства, получающей все большее распространение в процессе расширения и углубления производственных связей между предприятиями разных стран. Развитие современной системы экономических отношений проходит под воздействием ускоряющейся глобализации. Главной силой этого процесса выступают ТНК.

Актуальность выбранной темы обусловлена постоянно возрастающей ролью транснациональных корпораций в процессе международного движения капитала.

Цель исследования - изучить формирование и деятельность российских транснациональных компаний.

Задачи исследования:

1. Рассмотреть транснациональную деятельность российского бизнеса: тенденции, проблемы и перспективы.

2. Раскрыть понятие и сущность транснациональных компаний, их формирование и деятельность.

Объект исследования - российские транснациональные компании. Предмет исследования - формирование и деятельность российских транснациональных компаний.

Структура работы: работа состоит из введения, двух глав, заключения и списка использованной литературы.

Теоретической основой данной работы послужили работы таких авторов, как: А.В. Кузнецова, С.В. Шепелева и других.

Глава 1. Транснациональная деятельность российского бизнеса: тенденции, проблемы и перспективы 1.1 Тенденции развития транснациональной деятельности российского бизнеса

Одним из важнейших аргументов, подталкивающих российские компании к осуществлению транснациональной деятельности, является постепенное исчерпание возможностей консолидации активов внутри страны (особенно актуально для сферы энергетики и металлургии). Диверсификация инвестиционной деятельности в зарубежный реальный сектор экономики, с одной стороны, позволяет решать задачу по эффективной стерилизации свободных ресурсов, скопившихся в условиях благоприятной внешней ценовой конъюнктуры, с другой стороны, расширять производственные и сбытовые возможности, в том числе через укрупнение бизнеса вплоть до достижения глобального лидерства в производстве и реализации своей продукции. Одной из наиболее результативных транснациональных сделок в этом смысле может считаться поглощение в начале 2007 года российским гигантом металлургической промышленности "Русалом" швейцарской компании "Glencore" (с ее крупнейшими добывающими и перерабатывающими алюминиевыми мощностями в Ирландии, Швеции, Италии и Ямайке) и российской алюминиевой компании "СУАЛ". Консолидация производственных активов внутри страны и за рубежом позволила российской компании "Русал", наряду с прочим, стать крупнейшим в мире производителем глинозема (16%) и алюминия (13% рынка первичного алюминия) [1].

Стимулируют к осуществлению транснациональной деятельности в инвестиционные проекты и экономические выгоды, которые получают российские компании за счет выстраивания законченной цепочки создания добавочной стоимости, неоправданно уходившей ранее иностранным компаниям, ориентируясь на производство не только технологически примитивной продукции, но и на более глубокую ее обработку и доведение готовой продукции до конечного потребителя. Показательным примером в этом смысле может являться, например, транснациональная деятельность крупнейшей российской нефтегазовой компании "Лукойл", присутствующей за рубежом как в секторе "разведка и добыча", так и в секторе "переработка и сбыт". Российская компания последовательно скупает не только зарубежные добывающие и перерабатывающие нефтегазовые активы, но и является безусловным лидером в освоении зарубежных розничных рынков[2].

Создавать товар с большей добавленной стоимостью позволяет и покупка зарубежных высокотехнологичных активов. Так, например, в 2006 году металлургическая группа "Евраз", приобретя американскую компанию "Stratcor", наряду с прочим, получила также и доступ к зарубежному технологическому оборудованию, превратившись из производителя и поставщика ванадиевого сырья (применяемого для обогащения стали) в крупного производителя высококачественной металлопродукции из ванадия.

Подталкивают крупные российские компании к активному инвестированию в зарубежный производственный сектор и различные торговые барьеры, препятствующие доступу отечественного экспорта на рынки ряда зарубежных стран. К таким торговым ограничениям, например, следует отнести введенные в странах ЕС и США антидемпинговые пошлины и квоты на ввоз российского проката. Приобретение производительных активов за рубежом позволяет российским металлургическим компаниям обходить существующие торговые ограничения, обеспечивая продвижение отечественной сталелитейной продукции на товарные рынки этих стран. В основном именно этими соображениями руководствовались, в частности, российские металлургические компании "Северсталь" и "Евраз". Первая, когда приобретала, например, в 2004 году крупного производителя металлопродукции в США компанию "Rouge Steel" и в 2005 году 62% акций одного из основных итальянских производителей стали компанию "Lucchini". Вторая, когда в 2006 году приобретала 75% долю крупного итальянского производителя стального проката компанию "Palini e Bartoli" и в конце 2006 года - первой половине 2007 года поглощала крупного американского производителя стальной металлопродукции компанию "Oregon Steel Mills".

Еще одним важным аргументом, стимулирующим расширение российского бизнеса за рубежом, является дефицит некоторых видов сырья, используемого при производстве готовой продукции. Так, например, в стремлении прежде всего укрепить свою сырьевую базу и как можно полнее обеспечить себя на перспективу имеющимися в очень ограниченном количестве на территории России бокситовыми месторождениями (необходимыми для производства алюминия) последовательно осуществляет покупку активов в добывающих отраслях промышленности ряда стран российская компания "Русал". В числе таких приобретений, в частности, покупка в 2006 году гвинейской компании Alumina Company of Guinea и в 2005 году 20% доли в австралийской компании Queensland Alumina[3].

В стремлении укрепить свою сырьевую базу скупаются добывающие активы и другими крупными российскими компаниями. Так, например, российская горнометаллургическая компания "Норильский никель" в 2004 году приобрела 20% пакет акций южноафриканской компании "Gold Fields", являющейся одной из крупнейших золотодобывающих компаний в мире, с первоклассными активами в ЮАР, Гане и Австралии, а в середине 2007 года - 90% акций крупного канадского производителя никеля и меди "LionOre Mining" с добывающими активами в Ботсване, Австралии и Южной Африке.

С географической точки зрения одним из наиболее привлекательных направлений для инвестирования традиционно остается ближнее зарубежье. Являясь ведущими инвесторами на рынках стран СНГ, на долю российских компаний, по оценкам специалистов, приходится около трети всех прямых иностранных инвестиций, поступающих в страны этого региона [5]. Особо заметно их присутствие на рынках Украины, Белоруссии, Казахстана и Узбекистана.

Рынок СНГ характеризуется сравнительно емкими рынками сбыта с низкой конкуренцией и достаточно лояльным отношением к инвесторам из России и их продукции. "Закаленные" за годы реформ российские компании не бояться вкладывать свои средства в находящиеся в стадии формирования рыночные экономики стран СНГ. Связанные со странами Содружества вековыми культурными, языковыми и историческими традициями, российские компании стремятся к налаживанию как новых, так и восстановлению нарушенных с распадом СССР жизненно важных производственных и сбытовых связей. В последние годы немаловажным фактором наращивания российских инвестиций является также реализация межправительственных договоренностей по реструктуризации задолженности ряда стран СНГ (Армении, Казахстана, Киргизии, Молдавии, Таджикистана, Узбекистана) перед Россией через механизм конверсии долгов в собственность и инвестиции[4].

1.2 Перспективы развития транснациональной деятельности российского бизнесаПриоритетными областями для российских вложений выступают отрасли, связанные с разведкой, добычей, переработкой и транспортировкой топлива, объекты энергетики, черной и цветной металлургии, химической промышленности. Особой активностью в регионе выделяются крупные нефтегазовые компании ("Лукойл", "ТНК"), создавшие вертикально интегрированные транснациональные структуры, а также "Транснефть", "Газпром" и "Русал", ставшие за последние годы собственниками или совладельцами предприятий в СНГ. В последние годы заметно увеличились также инвестиции в мобильную связь и предприятия машиностроения.

Одним из наиболее привлекательных направлений инвестирования в страны дальнего зарубежья являются прежде всего страны бывшего соцлагеря Центральной и Восточной Европы. В последние годы центр транснациональной активности смещается на страны Балканского региона, еще не достигших (в отличие от стран Центральной Европы) требуемого уровня реформирования своих экономик, достаточного для вступления в ЕС. На этом фоне производительные активы Балканских стран пользуются сравнительно невысоким спросом со стороны западных компаний, что позволяет российским компаниям с большей результативностью осуществлять свою транснациональную деятельность (особенно в Румынию, Сербию, Болгарию, Македонию и Боснию) [5].

Инвестиционная активность в данный регион приходится преимущественно на сектор энергетики. Наиболее крупные инвестиционные вложения осуществляются нефтегазовыми гигантами "Газпромом" и "Лукойлом", сосредоточивших свои усилия на инвестициях в переработку и реализации энергоресурсов. В последние годы заметно увеличились также инвестиции в металлургический сектор и предприятия машиностроения ("Евраз", "ОМЗ" и др.).

Популярностью среди российских инвесторов пользуются и богатые природными ресурсами рынки ряда развивающихся стран. Наибольшую привлекательность представляют страны третьего мира со своими сравнительно недорогими в условиях перманентно повышенной политической и экономической нестабильности добывающими и перерабатывающими активами. Крупные российские металлургические, алюминиевые и алмазодобывающие компании ("Евраз", "Русал", "Ренова", "Алроса") инвестируют средства в добычу и переработку природных ресурсов, не встречая, с одной стороны, серьезной конкуренции со стороны западных конкурентов, оценивающих такую деятельность достаточно рискованной, с другой стороны, препятствий геополитического характера от местных деловых и государственных структур[6].

В последние годы российские компании стараются активно вкладывать свои капиталы также и в производительные активы развитых стран. Однако, набирающая темпы транснациональная деятельность российских компаний на рынках этого странового сегмента сопряжена (в сравнении с условиями инвестирования в развивающиеся страны и страны переходной экономики) зачастую с большими трудностями. Намерения российских компаний инвестировать средства в материальный сектор экономики развитых стран все чаще встречает сопротивление со стороны местных деловых кругов, что сказывается на результативности проникновения отечественного капитала на рынки этих государств. Согласно проведенному аналитической группой M&A-Intelligence журнала "Слияния и поглощения" исследованию, только по итогам 2006 года сорвалось зарубежных сделок российских компаний в Европе и Северной Америке на сумму порядка 50 млрд. долл. США. (13 сделок), в то самое время как, например, китайским компаниям было отказано в покупке зарубежных активов только на сумму 10 млрд. долл. США (в 8 случаях), выходцам из арабских стран на сумму 18 млрд. долл. США (в 23 случаях) [7].

Наиболее значимым фактором, препятствующим результативному проникновению российского капитала на развитые рынки является негативный имидж, сформировавший в отношении наших компаний со стороны зарубежных деловых кругов. В подтверждение отмеченного можно привести, например, результаты проведенного в 2006 году британским агентством The Economist Intelligence Unit (EIU) (аналитическое подразделение группы компаний Economist) опроса более чем 300 представителей крупных компаний из Европы, Северной Америки и Азии. Результаты опроса показали, что общее впечатление о России как об источнике инвестирования в международных деловых кругах складывается не в пользу нашей страны. По мнению большинства респондентов, российский бизнес отличают не достаточная прозрачность ведения бизнеса, сомнительный источник происхождения капиталов, слабая предпринимательская этика и структура управления, невысокие стандарты качества, отсталость технологий. Значительное число респондентов также считают, что и политическое противостояние остается значимым препятствием на пути России к корпоративной экспансии в их страны[8].

К числу наиболее крупных сделок с участием российского капитала, которые под влиянием преимущественно вышеуказанных факторов так и не были реализованы на практике можно, например, отнести попытку российской компании "Северсталь" в 2006 году осуществить слияние с крупнейшей индийской металлургической компанией "Arcelor", а также намерения в этом же году "Газпрома" приобрести контрольный пакет акций британской газораспределительной компании "Centrica". Серьезный прессинг со стороны местных деловых кругов в ходе заключения сделок испытали, в частности, "Лукойл" - при покупке сетей американских сетей заправочных станций "Getty Petroleum Marketing" (2000 г) и "Mobil" (2004 г), российский производитель шин компания "Амтел" - при покупке голландской компании "Vredestein" (2005 г), металлургическая компания "Евраз" - при поглощении американской компании "Oregon Steel Mills" (2007 г), и др[9].

Останавливаясь на количественных аспектах развития прямого инвестирования в зарубежный материальный сектор следует отметить, что масштабность этого процесса для России во многом будет зависеть не только от активности уже сформировавшихся преимущественно в базовых и сырьевых отраслях экономики пула крупных транснациональных компаний, но и от ускорения динамики зарождения и укрепления подобных компаний в других (менее зависимых от влияния внешних благоприятных факторов) секторах отечественной экономики. Определенное влияние на данный процесс будут также оказывать и различные внешние факторы, препятствующие проникновению российского капитала в зарубежные материальные активы. В любом случае, даже самые сдержанные варианты инвестиционных прогнозов на среднесрочную перспективу содержат достаточно оптимистичные количественные оценки участия России в этом процессе. Так, например, согласно прогнозу британского агентства The Economist Intelligence Unit, во вторую пятилетку текущего десятилетия российские компании будут не менее масштабно осуществлять свою транснациональную деятельность в зарубежные производственные активы. По оценкам зарубежного агентства, объем российских внешних инвестиций в 2006-2010 гг. составит свыше 50 млрд. долл. США, что позволит стране укрепиться в пятерке лидеров среди развивающихся стран и стран с переходной экономикой как по размерам вложенных, так и накопленных за рубежом производительным активам.

Согласно прогнозу EIU, в ближайшие несколько лет основная часть российских инвестиций в зарубежные производительные активы будет направляться в страны Африки, Восточной и Западной Европы. В отраслевом разрезе инвестиции в зарубежный материальный сектор сырьевых и базовых отраслей российской экономики будут продолжать превалировать в общей их массе, тем не менее, их удельный вес в структуре вывозимых прямых инвестиций несколько снизится (примерно до 60%) за счет оживления транснациональной деятельности прочими секторами экономики. На покупку активов в энергетическом секторе зарубежной экономики будет приходится 34% общего объема транснациональных вложений российских компаний, в металлургический и горнодобывающий сектора будет направлено - 23%[10].

С учетом этого все более актуальным становится вопрос определения роли и места государства в процессе осуществления транснациональной деятельности российских компаний в реальный сектор зарубежной экономики. Существующее в органах власти сдержанно-настороженное отношение к подобной экспансии российского бизнеса на зарубежные рынки, по мнению автора, должно вылиться в общее прагматичное понимание того, что в современных условиях для эффективного противостояния России новым глобальным вызовам и угрозам как никогда важно партнерское взаимодействие государства с бизнесом. Формирование государственной идеологии в области вывоза частного капитала, где значимое место посвящалось бы созданию концептуальной и институциональной базе поддержки транснациональной деятельности российских компаний в зарубежный материальный сектор, должно стать одним из магистральных путей к устойчивому экономическому развитию страны.

Как показывает зарубежная практика, эффективная реализация такого подхода должна базироваться на действенной системе государственного содействия транснациональной деятельности российского частного капитала за рубежом и предполагать наличие широкого набора инструментов поддержки - от информационного и дипломатического сопровождения российских инвестиций до финансового содействия этому процессу (в форме кредитования, субсидирования процентных ставок, страхования от политических рисков и др.).

С этой целью было бы полезным создать и отдельное структурное подразделение, например, агентство по содействию инвестиций за рубежом (возможно, совместить функции поддержки инвестиций с функциями стимулирования экспорта товаров и услуг на базе планируемого к созданию в стране агентства по содействию экспорту), основными задачами которого бы являлись осуществление внешнеполитического анализа, систематизация и прогнозирование зарубежных проектов ТНК, разработка и совершенствование системы мер господдержки, а также, собственно, практическое применение самого инструментария поддержки в ходе осуществления транснациональной деятельности российских компаний в зарубежный материальный сектор[11].

Очевидно, что финансово обеспеченные и достаточно опытные крупные российские компании (прежде всего сырьевого и базового сектора экономики) в большей степени нуждаются в господдержке в виде дипломатического лоббирования их интересов за рубежом (особенно на рынках развитых государств). Как уже было отмечено выше, главный сдерживающий фактор для них - это проблема негативного имиджа, в определенной степени сформировавшегося за рубежом в виду неосведомленности и ложных стереотипов о современном российском бизнесе. Между тем, целенаправленная информационная компания и дипломатическое сопровождение инвестиционных проектов за рубежом со стороны государства должны неразрывно сопровождаться и активными действиями высшего руководства самих компаний, особенно по части проведения четких структурных реформ и внедрения международных стандартов во всех областях, начиная с прозрачности, и заканчивая деловой этикой, экологией и безопасностью.

В тоже время в отношении зарождающихся в России ТНК менее крупного размера, с их сравнительно небольшим финансовым потенциалом и недостаточной опытностью и информированностью о внешних рынках, было бы целесообразно в процессе осуществлении ими инвестиционных вложений в зарубежную материальную сферу применять более широкий инструментарий господдержки. Если говорить о наиболее действенном инструменте содействия инвестициям - финансовой поддержке, то с учетом международного опыта приоритет в этой области целесообразно, прежде всего, отдавать:

1) проектам, увеличивающим обеспеченность национальной экономики природными ресурсами;

2) проектам, способствующим экспорту национальных технологий, товаров и услуг;

3) приобретению активов, позволяющих использовать в национальной экономике результаты зарубежных исследований, технологические разработки, опыт управления и иностранных специалистов;

4) слияниям и поглощениям, повышающим конкурентоспособность отечественных компаний и ускорению их выхода на зарубежные рынки[12].

Государственная идеология содействия проникновению российского капитала в зарубежные производительные активы должна также предусматривать более активное использование потенциала российских загранпредставительств.

Важное место должно отводиться взаимодействию государства с рядом способствующих усилению транснациональных потоков специализированных международных организаций. В их числе - Международное агентство по инвестиционным гарантиям (МИГА), членом которого является Россия, а также Международный центр по урегулированию инвестиционных споров (МЦУИС), в который Россия пока не вступила.

Не менее значимая роль в содействии проникновению российского капитала в зарубежный материальный сектор должна принадлежать деятельности государства по извлечению большей выгоды от членства в страновых интеграционных объединениях, предполагающих возможность выхода на более высокий уровень интеграции - создание свободного рынка передвижения товарных и капитальных потоков (например, ЕврАзЭС, ЕЭП и др.).

Работа по расширению практики применения механизма урегулирования задолженности государств-должников перед Россией через механизм конверсии их долгов в собственность и инвестиции также должна являться составной частью государственной политики по продвижению российского капитала в зарубежный материальный сектор[13].

Глава 2. Понятие и сущность транснациональный компаний

2.1 Формирование транснациональной компании

Основной характеристикой глобализации является транснационализация, т.е. превращение крупнейших корпораций стран - экспортеров капитала из национальных в транснациональные, а капитала из национального по принадлежности в международный по сфере интересов и характеру приложения. При этом выделяют три тесно взаимосвязанных аспекта: политический, правовой и экономический, на основании которых компании с международным капиталом подразделяются следующим образом:

транснациональные корпорации - национальные компании с зарубежными активами, осуществляющие производственно-хозяйственную и торгово-сбытовую деятельность за пределами своего государства, контрольный пакет акций которых сохраняется за представителем страны-учредителя, а также имеющие за рубежом филиалы и дочерние компании, которые могут быть смешанными предприятиями с участием капитала страны базирования;

многонациональные корпорации - международные (межнациональные) промышленные, банковские и прочие компании, объединяющие национальные компании ряда государств и характеризуемые наличием многонационального акционерного капитала и многонационального управляющего центра; эти компании являются интернациональными в отношении как общности интересов, так и принадлежности капиталовложений[14].

Термин "транснациональная корпорация" (ТНК) появился в международной практике в середине 1970-х гг. Для большинства аналитиков ключевыми были 2 проблемы развития международных монополий: во-первых, создание и рост фирм с международным характером интересов и операций, во-вторых, спектр последствий их деятельности для экономики, политики и всей социально-политической жизни стран их размещения и воздействия. Общепринятым стал подход, согласно которому основным признаком формализации ТНК является проведение ими международных инвестиционных операций.

Важная отличительная особенность современных ТНК заключается в том, что в результате "разброса" акций материнских фирм преимущественно среди национальных держателей контроль транснациональных монополий осуществляет, как правило, национально обособленный капитал. Такая обособленность может проявляться и в материнской компании, и в ее зарубежной сети, однако в настоящее время наиболее типичными для зарубежной сети ТНК, в отличие от родительской фирмы, являются компании совместного владения, а также неакционерные формы взаимосоответствия, такие как лицензионные, управленческие, арендные соглашения, промышленная кооперация, подряды, франшиза, инжиниринг, консалтинг и пр. Иными словами, вокруг ТНК создается хозяйственная зона, состоящая из зарубежных предприятий с различной формой собственности, варьи-руемой степенью акционерного и неакционерного контроля, поэтому наряду с общепринятым термином "транснациональная корпорация" все чаще используется термин "транснациональная компания"[15].

2.2 Эволюция инвестиционных стратегий транснациональных компанийВ конце XX - начале XXI в. произошли существенные сдвиги в форме собственности и составе субъектов международных операций ТНК. Так, если в начале и середине XX в. для ТНК был характерен высокий удельный вес союзов монополистов разных стран, включающих операционное объединение капиталов в рамках картелей, трестов, синдикатов и пр., то в настоящее время распространена форма организации бизнеса в виде концерна с единой национальной собственностью, позволяющей значительно повысить степень концентрации управленческой власти.

В системе инвестиционных стратегий ТНК различаются стратегии простой и сложной интеграции, при этом стратегии эволюционируют от простой интеграции к сложной[16].

Стратегия простой интеграции характеризуется прочными связями между материнской компанией и ее зарубежными филиалами, особенно в тех областях, где интенсивно используются трудовые ресурсы, а также связями между ТНК и независимыми фирмами (не филиалами) посредством неакционерных соглашений. При стратегии простой интеграции основным фактором для размещения инвестиций становится наличие дешевого неквалифицированного труда. Его можно дополнить такими факторами, как надежность предложения труда и адекватная физическая инфраструктура для экспорта конечных продуктов. В большей степени учитываются затраты на производство, в меньшей - объем местного рынка и доступ с помощью его к международным рынкам. Стратегия простой интеграции не нова, но получила широкое распространение в условиях глобализации благодаря следующим факторам: развитию ценовой конкуренции; отмене торговых и инвестиционных барьеров; внедрению новых технологий, позволивших быстро менять качество продукции в зависимости от спроса; возможности выхода на международные рынки; размещению за рубежом услуг в ответ на инвестиционный спрос; преимуществам местоположения, в том числе компьютерной грамотности и надежной коммуникационной инфраструктуры.

Стратегия сложной, или комплексной, интеграции подразумевает разделение производственного процесса на специфические области деятельности или функции, размещение их в наиболее подходящем и конкурентном в отношении затрат географическом месте. Это позволяет максимизировать конкурентоспособность корпоративной системы, рассматриваемой как международный портфель местных активов. При этом инвесторов привлекают все меньше природные конкурентные преимущества и все больше инновационные возможности принимающей страны. Владение созданными активами - решающий фактор роста конкурентоспособности фирм в условиях глобализации экономики. Повышение его значимости отражает важнейшее изменение в структуре экономических факторов, прямо воздействующих на размещение ПИИ. Проведение национальным правительством политики, нацеленной на формирование и укрепление национальных инновационных систем, способствует созданию таких активов и развитию, в конечном счете, хорошо сбалансированной и уникальной комбинации факторов размещения ПИИ, повышению конкурентоспособности национальных фирм, а также стимулирует партнерство и взаимодействие между местными и иностранными фирмами в интересах национального роста и развития[17].

Стремление к интернационализации деятельности ТНК объясняется воздействием следующих "выталкивающих" и "притягивающих" факторов:

1) чрезмерной зависимостью от рынка базирования;

2) ростом издержек производства в стране базирования, особенно затрат на рабочую силу;

3) угрозой глобальной конкуренции на внутреннем рынке (конкурентное давление "толкает" на путь расширения с выходом на зарубежные рынки);

4) политикой, проводимой правительствами стран базирования и принимающих стран. К этому также следует отнести:

1) возможность дефицита важнейших ресурсов и факторов производства;

2) установочный или поведенческий сдвиг: ТНК все больше сознают, что работают в масштабах глобальной, а не отечественной экономики.

При принятии инвестиционных решений ТНК учитывают 4 вида мотивации: стремление к освоению рынков, повышению эффективности, получению доступа к ресурсам (в этих 3 случаях речь идет о стратегиях использования активов) и к приобретению созданных активов (стратегия увеличения активов) [18].

В отличие от ТНК из развитых стран, для которых характерно использование таких фирменных преимуществ на основе владения активами, как технологии, торговые марки и другие виды интеллектуальной собственности, российские ТНК больше полагаются на фирменные преимущества, получаемые благодаря производственным технологическим возможностям, использованию сетей и связей, организационной структуре. Например, российские ТНК обрабатывающей промышленности больше используют преимущества производственно-технологического потенциала и владения активами и в меньшей степени - сети, связи и организационную структуру. В добывающей промышленности превалируют технологические преимущества, а в сфере услуг главным преимуществом является наличие сетей и связей. Наблюдается некоторая тенденция к сближению с ТНК из развитых стран, однако по-прежнему основной упор делается на преимущества, получаемые благодаря доступу к природным ресурсам[19].

2.3 Динамика и структура международных инвестицийОсобого внимания заслуживают факторы, которые влияют на потоки иностранных инвестиций. В Докладе о мировых инвестициях выделены три основные группы факторов, которые важны для инвесторов при принятии ими решений о размещении своих капиталов в мире: социально-экономическая политика страны в отношении прямых иностранных инвестиций (далее - ПИИ); меры по облегчению ведения инвестиционного бизнеса; экономические факторы. В ходе развития процессов либерализации государственная социально-экономическая политика в отношении ПИИ играет менее значимую роль. Ключевыми элементами инвестиционного климата можно считать правила и меры, регулирующие возможности проведения операций иностранными инвесторами, стандарты, применяемые к договорам с зарубежными филиалами, а также адекватное функционирование местных рынков. При проведении в принимающей стране соответствующей политики в отношении ПИИ и внедрении мер по облегчению деятельности бизнеса решающими при выборе инвестором страны размещения инвестиций становятся конкретные экономические условия данной страны, определяющие основные мотивы размещения иностранного капитала. Современные условия меняют относительную значимость различных экономических факторов, определяющих вложения ПИИ. При принятии решения о размещении ПИИ традиционные мотивы (наличие природных ресурсов, дешевой рабочей силы, емкого рынка сбыта и пр.) не исчезли, но стали менее важными и оказались инкорпорированными в различные стратегии, осуществляемые фирмами в процессе транснационализации[20].

Под воздействием мировой комбинации тех или иных факторов изменяется динамика роста международных иностранных инвестиций, которая характеризуется высокими темпами роста, опережающими развитие мировой экономики и внутренней экономики большинства стран мира. Особенно быстро увеличиваются объемы ПИИ. На общем фоне увеличения размеров экспорта и импорта капитала существуют значительные ежегодные колебания в динамике прямых, портфельных и ссудных капиталовложений. Неравномерность потоков капиталов по годам, и прежде всего ПИИ, приводит к кардинальным сдвигам в отраслевой структуре прямых инвестиций и к изменению значения отдельных стран в составе доноров и получателей иностранных инвестиций.

Еще одной характерной особенностью международного движения капитала на современном этапе является включение все большего числа стран в процесс ввоза и вывоза прямых, портфельных и ссудных капиталовложений. Однако если раньше отдельные страны были либо экспортерами, либо импортерами капитала, то в настоящее время большинство государств одновременно ввозит и вывозит капитал. Согласно экспертным оценкам, в ближайшем будущем крупнейшие инвесторы активизируют свои зарубежные операции, при этом сохранится значение перекрестного инвестирования внутри группы наиболее развитых стран мира. Тем не менее, возможны некоторые географические нюансы: американские фирмы предпочитают западно-европейский рынок, особенно в области высоких технологий и в производстве потребительских товаров; европейские инвесторы предполагают осуществить основные капиталовложения на американском рынке; японские компании рассчитывают закрепить свои приоритеты в Европе, новых индустриальных странах (НИС) и Китае. Рынки последних стран интересуют как американских, так и европейских инвесторов, и в ближайшей перспективе следует ожидать направления основного потока иностранных капиталов в эти азиатские страны[21].

Главной характеристикой ТНК являются прямые иностранные инвестиции, предполагающие зарубежное производство товаров и услуг. Международное движение капитала (вывоз капитала) представляет собой процесс изъятия части капитала из национального оборота одной страны и ее перемещение в товарной или денежной форме в производственный процесс и обращение другой (принимающей) страны. При этом экспорт капитала может осуществляться в условиях его дефицита для внутреннего инвестирования.

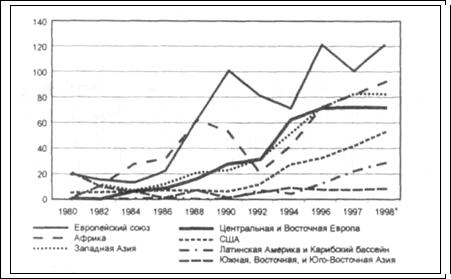

Согласно данным ЮНКТАД, приток ПИИ достиг пика в 2000 г., когда он составил 1,4 трлн. долл., после чего в 2001 г. началась понижательная тенденция[22].

Общемировая тенденция к сокращению потоков чистых ПИИ в наибольшей степени затронула промышленно развитые страны мира, прежде всего США, Германию и Великобританию, а также латиноамериканские страны. Напротив, потоки чистых ПИИ в наименее развитые страны увеличился, но, несмотря на то, что развивающиеся страны и страны с переходной экономикой становятся все более привлекательными для иностранных инвесторов, по-прежнему более половины всего объема прямых капиталовложений приходится на промышленно развитые страны.

В 2004 г. началось выравнивание начавшейся в 2001 г. понижательной тенденции, которая затронула многие развитые страны. Согласно данным ЮНКТАД, приток ПИИ в 2005 г. принял весьма значительные размеры, его прирост составил 29% (в 2004 г. - 27%) и достиг уровня в 916 млрд. долл. Однако общемировой поток был далек от пика 2000 г. В 2005 г. объем ПИИ в развитые страны возрос на 37%, что подкреплялось тенденциями умеренного экономического роста в этих странах, увеличением прибылей корпораций, а также активизацией трансграничных слияний и поглощений. Сохранение понижательной динамики ПИИ в ЕС отчасти связано с погашением крупных внутрифирменных кредитов и репатриацией прибыли из отдельных стран-членов. Значительно возрос приток ПИИ в США и Великобританию, главным образом благодаря трансграничным слияниям и поглощениям. Поток ПИИ в Японию возрос на 24% - до 8 млрд. долл.

Удельный вес ПИИ в развитые страны в 2005 г. составил 59% от общемирового объема ввезенных ПИИ, доля ПИИ в развивающиеся страны - 36%, а доля ПИИ в страны с переходной экономикой, к которым ЮНКТАД относит страны Юго-Восточной Европы и СНГ, - около 4%. Перспективы ПИИ на 2006 г. благоприятны. Ожидается дальнейший рост мировых потоков ПИИ, если экономический рост закрепится и распространится, будет проведена корпоративная реструктуризация, продолжатся рост прибылей и освоение новых рынков. Лишь немногие аналитики предсказывают сокращение ПИИ в ближайшем будущем[23].

Перспективы потоков ПИИ в отдельные регионы различаются. Что касается региона, в который входит Россия (страны с переходной экономикой, к которым относятся страны Юго-Восточной Европы и СНГ), то предполагается сохранение повышательной тенденции потоков ПИИ. Считается, что конкурентный уровень заработной платы в этом регионе, особенно в Юго-Восточной Европе, является привлекательным фактором для большего числа ТНК, стремящихся к повышению эффективности или развитию экспорта, в то время как богатые природными ресурсами страны СНГ могут воспользоваться по-прежнему высокими ценами на нефть и газ.

Опыт развивающихся стран и стран с переходной экономикой показывает, что с приходом иностранного капитала в национальной экономике начинается инвестиционный бум, сопровождающийся формированием негосударственных форм собственности по мере повышения роли и масштабов иностранных инвестиций и снижением роли государства в качестве инвестора. Это вызывает обострение проблем правового регулирования собственности, что усугубляется отсутствием адекватной юридической системы, несовершенством налоговой системы, отсутствием стратегии развития промышленности, непрозрачностью отчетности, высокой коррумпированностью и т. п[24].

Укрепление позиций ТНК различных стран на мировой арене измеряется индексом транснационализации. Последний рассчитывается как отношение зарубежных активов к общим активам фирм; отношение зарубежных продаж к общим продажам; отношение числа занятых в зарубежных филиалах к общей занятости на всех объектах. На базе этого индекса, рассчитываемого ЮНКТАД, составлен список 100 крупнейших ТНК мира и перечень 50 ТНК развивающихся стран, при этом место каждой ТНК в табели о рангах определено размерами их зарубежных активов.

Россия входит в число 20 крупнейших получателей и источников ПИИ. По данным ЮНКТАД, отраженным на диаграмме "Общемировые потоки ПИИ: 20 стран, являющиеся крупнейшими получателями и источниками ПИИ; 2004-2005 гг. ", приток ПИИ в Российскую Федерацию в 2005 г. сократился по сравнению с 2004 г., тогда как отток ПИИ из России в 2004 и 2005 гг. был одинаков.

Одним из главных и полезных результатов, полученных российскими ТНК благодаря вывозу ПИИ, является повышение конкурентоспособности и расширение рынка. Конкурентоспособность компаний, осуществляющих инвестиции за границей, как правило, выше конкурентоспособности компаний, ориентированных на внутренний рынок. Вывоз ПИИ может прямо или косвенно способствовать развитию экономики страны в целом, преобразованиям в промышленности и повышению уровня производства с целью выпуска более сложной продукции, улучшению показателей экспортной деятельности, увеличению национального дохода и занятости населения. Однако полезную отдачу надо взвешивать с учетом возможных пагубных последствий.

Увеличению ПИИ способствуют конкурентное давление на компании, сохраняющаяся тенденция роста оффшоринга услуг, продолжающаяся либерализация, рост числа и мощности ТНК из стран с формирующимися рынками. Мощным стимулом для дальнейшего роста ПИИ является необходимость повышать конкурентоспособность компаний посредством расширения деятельности на новых рынках, снижения издержек и получения доступа к природным ресурсам и стратегическим активам за рубежом. Повышение прибыльности ТНК служит толчком для активизации слияний и поглощений, что также стимулирует рост объемов ПИИ[25].

2.4 География и отраслевая структура транснациональных компанийГеографическое распределение ТНК отличается неравномерностью. Большинство компаний сосредоточено на территории так называемой "триады" - в США, ЕС и Японии. Однако в последние годы быстро развиваются ТНК новых индустриальных стран (НИС, среди которых лидирует Южная Корея), и Китая. В группе развивающихся стран и стран с переходной экономикой следует выделить Россию, Мексику, Бразилию, Тайвань, Гонконг и Сингапур[26].

ЮНКТАД отмечает некоторые регионы, с которыми связана высокая концентрация стран в плане происхождения крупных ТНК: это Южная Африка, Латинская Америка (Мексика и Бразилия), СНГ (Российская Федерация). В данном тексте подчеркивается страновое происхождение ТНК в регионах. Как представляется, авторский текст лучше отражает эту мысль, хотя автор может и ошибаться. По объему вывезенного капитала в общем объеме международных прямых инвестиций Россия находится примерно на уровне таких государств, как Индия, Китай и Мексика. Однако сравнение России с другими государствами с переходной экономикой по масштабам вывоза капитала в форме прямых инвестиций показывает, что Россия не только занимает первое место в этой группе стран, но и превосходит их все вместе взятые по данному параметру.

Инвестиционная деятельность крупных российских корпораций разворачивается в самых разных странах. Так, например, в Финляндии действует свыше 1,5 тыс. совместных предприятий с доминирующим российским участием, а совокупный объем прямых российских инвестиций в этой стране уже превысил объем финских прямых иностранных инвестиций в России.

Россия занимает 10-е место среди стран - экспортеров инвестиций в Польшу, а компания "Газпром" находится на 5-м месте среди иностранных фирм-инвесторов в этой стране. Необходимо отметить весьма активную инвестиционную деятельность крупных российских корпораций в странах Балтии, например, доля российских инвестиций в накопленных ПИИ в Латвии превышает 7%[27].

Что касается отраслевой структуры прямых инвестиций, то в течение длительного времени она определялась производственным профилем 20-30 традиционно ориентированных на мировые рынки крупнейших промышленных монополий, которые осуществляли крупные заграничные инвестиции в нефтяной, нефтеперерабатывающей, химической, фармацевтической, электротехнической, электронной, а также в пищевой промышленности. В настоящее время примечательные изменения в отраслевом составе капиталоэкспортирующих фирм нашли отражение в некотором сокращении доли нефтяного сектора, стабилизации удельного веса отраслей обрабатывающей промышленности и существенном увеличении доли сферы услуг. Однако наиболее значительные сдвиги обозначились внутри укрупненных секторов экономики[28].

Так, в обрабатывающей промышленности наметилась тенденция к увеличению доли капиталоэкспортирующих компаний химической промышленности, некоторой стабилизации удельного веса фирм машиностроения и снижения доли пищевых компаний. Машиностроение продолжает занимать относительно скромное место в экспорте западно-европейского капитала по сравнению с американским, что отражает сложившееся соотношение сил между двумя основными центрами соперничества в этой отрасли. Стремясь ликвидировать свое отставание, западноевропейский капитал прибегает к многочисленным слияниям, в результате которых сформировались крупные машиностроительные комплексы, тем не менее, массированного инвестиционного вторжения западно-европейских машиностроительных фирм в сложные наукоемкие производства пока не произошло. Наиболее важной из нерешенных проблем остается проблема маркетинга.

В сфере услуг происходит отчетливое сокращение торгового сектора при возрастании роли банковского и особенно страхового бизнеса. Практически все транснациональные корпорации, являющиеся ведущими игроками мировой экономики, пользуются страховыми услугами как инструментом снижения риска. Это обусловило увеличение значения страхового сектора в мировой экономике и формирование страховых транснациональных корпораций (СТНК). Поскольку не в каждой стране национальный страховой рынок может предоставить весь набор необходимых услуг, возникли так называемые глобальные страховые программы, или программы по страхованию ТНК. Обслуживание мультинациональных корпораций и предоставление им страховой защиты имущества и косвенных убытков от перерыва производства в масштабе всей компании являются приоритетными задачами СТНК[29].

Учитывая род деятельности и специфику ТНК, страховая компания той страны, где находится штаб-квартира ТНК, готовит так называемый манускриптный, или комбинированный, полис (manuscript policy), сочетающий набор различных рисков. Данный полис, подготовленный на языке клиента, называется глобальным, или основным, полисом (master policy). Другие компании, входящие в группу СТНК, легализуют глобальный полис посредством выдачи местных полисов (local policy) в соответствии с законодательством страны местонахождения компании. Широта охвата достигается путем создания широкой сети компаний, входящих в группу. Например, группа Zurich имеет сеть компаний, которые работают более чем в 50 странах мира, включая Россию. Каждая компания предоставляет услуги в соответствии с потребностями того национального рынка, на котором она функционирует. В тех странах, где у глобального страховщика пока нет представительств, выдачу местного полиса осуществляют страховые компании-партнеры, которые следуют положениям глобального полиса.

Непосредственным продолжением многоотраслевой экспансии ТНК является развитие периферийных структур, которые формально не входят в состав ТНК и показатели деятельности которых не находят отражения в консолидированных годовых балансах концерна. Расширение процесса интеграции за пределы системы участия приводит к созданию системы подчинения контролю концерна сотен предприятий различных отраслей экономики, а сокращение доли участия собственным капиталом способствует снижению степени риска.

Заключение

Одна из наиболее значимых тенденций развития мировой экономики в современном мире - углубление взаимодействия воспроизводственных структур разных стран на различных уровнях и в различных формах, чему особенно активно способствует деятельность транснациональных компаний.

В России крупные ТНК возникли в добывающем секторе (нефть, газ, горно-добывающая промышленность) и в ресурсных отраслях обрабатывающей промышленности (металлы, сталь). Некоторые из них, например Газпром и ЛУКОЙЛ, напрямую конкурируют со своими соперниками из развитых стран.

Не всегда экономическая и политическая обстановка благоприятствует развитию российских ТНК. Например, в период либерализации экономики Кубы, традиционного партнера России, вследствие инертности российских дипломатических и внешнеэкономических служб был захвачен сырьевой рынок страны канадскими компаниями. В настоящее время Sherritt International Corp. разрабатывает крупнейшее на острове месторождение никеля Моа, крупную концессию на разведку золота получила Holmen Gold Mines. На ранних этапах освоения Газпромом проекта Южный Парс в Иране началось резкое противодействие этому со стороны США. Лишь в 1998 г. ЕС (с подачи европейских участников проекта) достиг с США договоренности о неприменении санкций в отношении компаний, участвующих в этом проекте. Однако соглашение о поставках газа из России в Израиль, замороженное из-за контактов Газпрома с Ираном, не реализовано до сих пор.

Важной тенденцией в развитии ТНК является их переход от одноотраслевой специализации к многоотраслевой организации производства, при этом примечательно, что в Западной Европе этот переход начался несколько раньше, чем в США. Это было связано с незавершенностью процесса экономической интеграции региона и ограниченностью внутреннего рынка каждой отдельно взятой западноевропейской страны, что обусловило обострение проблемы избыточности капитала в этих странах. Комбинирование производства послужило основой для создания в странах Западной Европы мощных концернов, составляющих в настоящее время ядро всей производственной структуры региона. Отличительная черта европейских ТНК - сохранение значения комбинирования в качестве важнейшего фактора роста и эволюции западно-европейских концернов и на современном этапе, несмотря на появление и сравнительно быстрое развитие новых форм многоотраслевой экспансии.

Таким образом, ТНК это такие корпорации, производственная и торгово-сбытовая деятельность которых вынесена за пределы национального государства, активно использующие объективные тенденции международного разделения труда и усиливающие процессы интернационализации мира, способствующие установлению новых схем во всемирном разделении труда.

Список использованной литературы

1. Булатова А.С. Мировая экономика. - М.: АСТ, 2009.

2. Ганелин С.И. Роль развивающихся стран на мировом рынке. - М.: Экономика, 2008.

3. Зубарев Н. Механизм экономического роста ТНК. - М.: Астрель, 2007.

4. Кузнецов А.В. Российская модель становления ТНК: запоздалая интернационализация при большом потенциале // ТНК в мировой политике и мировой экономике: проблемы, тенденции и перспективы. - М.: ИМЭМО РАН, 2008.

5. Кузнецов А.В. Российские прямые инвестиции: история развития, современное состояние, перспективы // Торгпредство. - 2008. - № 12.

6. Кунчинас П. Русские идут. Зарождение развивающихся российских транснациональных компаний // РУСАЛ в сотрудничестве с The Economist Intelligence Unit, 2009.

7. Миронов А.А. Концепция развития транснациональных корпораций. - М.: Экономика, 2008.

8. Об отношении за рубежом к деятельности российских ТНК на мировых рынках // БИКИ. - 2007. - №19-20.

9. Слуцкий М. Стратегия прорыва // Российская газета. - 2007. - №16.

10. Шепелев С.В. Современные тенденции в вывозе частного капитала из России: масштабы, структура, пути оптимизации // Российский внешнеэкономический вестник. - 2006. - №5.

[1] Зубарев Н. Механизм экономического роста ТНК. - М.: Астрель, 2007. – С. 47.

[2] Ганелин С.И. Роль развивающихся стран на мировом рынке. - М.: Экономика, 2008. – С. 97.

[3] Кузнецов А.В. Российская модель становления ТНК: запоздалая интернационализация при большом потенциале// ТНК в мировой политике и мировой экономике: проблемы, тенденции и перспективы. – М.: ИМЭМО РАН, 2008. – С. 74.

[4] Зубарев Н. Механизм экономического роста ТНК. - М.: Астрель, 2007. – С. 75.

[5] Кузнецов А.В. Российские прямые инвестиции: история развития, современное состояние, перспективы // Торгпредство. – 2008. - № 12. – С. 34.

[6] Кузнецов А.В. Российская модель становления ТНК: запоздалая интернационализация при большом потенциале // ТНК в мировой политике и мировой экономике: проблемы, тенденции и перспективы. – М.: ИМЭМО РАН, 2008. – С. 78.

[7] Булатова А.С. Мировая экономика. – М.: АСТ, 2009. – С. 57.

[8] Зубарев Н. Механизм экономического роста ТНК. - М.: Астрель, 2007. – С. 83.

[9] Кузнецов А.В. Российская модель становления ТНК: запоздалая интернационализация при большом потенциале// ТНК в мировой политике и мировой экономике: проблемы, тенденции и перспективы. – М.: ИМЭМО РАН, 2008. – С. 83.

[10] Кузнецов А.В. Российские прямые инвестиции: история развития, современное состояние, перспективы // Торгпредство. – 2005. - № 12. – С. 47.

[11] Шепелев С.В. «Современные тенденции в вывозе частного капитала из России: масштабы, структура, пути оптимизации» // Российский внешнеэкономический вестник. – 2009. - №5. – С. 47.

[12] Булатова А.С. Мировая экономика. – М.: АСТ, 2009. – С. 59.

[13] Зубарев Н. Механизм экономического роста ТНК. - М.: Астрель, 2007. – С. 87.

[14] Булатова А.С. Мировая экономика. – М.: АСТ, 2009. – С. 78.

[15] Зубарев Н. Механизм экономического роста ТНК. - М.: Астрель, 2007. – С. 93.

[16] Ганелин С.И. Роль развивающихся стран на мировом рынке. - М.: Экономика, 2008. – С. 95.

[17] Кузнецов А.В. Российская модель становления ТНК: запоздалая интернационализация при большом потенциале// ТНК в мировой политике и мировой экономике: проблемы, тенденции и перспективы. – М.: ИМЭМО РАН, 2008. – С. 85.

[18] Ганелин С.И. Роль развивающихся стран на мировом рынке. - М.: Экономика, 2008. – С. 103.

[19] Кунчинас П. Русские идут. Зарождение развивающихся российских транснациональных компаний// РУСАЛ в сотрудничестве с The Economist Intelligence Unit, 2009. – С. 43.

[20] Булатова А.С. Мировая экономика. – М.: АСТ, 2009. – С. 73.

[21] Шепелев С.В. Современные тенденции в вывозе частного капитала из России: масштабы, структура, пути оптимизации // Российский внешнеэкономический вестник. – 2009. - №5. – С. 53.

[22] Кузнецов А.В. Российские прямые инвестиции: история развития, современное состояние, перспективы // Торгпредство. - 2008. - №12. – С. 45.

[23] Шепелев С.В. Современные тенденции в вывозе частного капитала из России: масштабы, структура, пути оптимизации // Российский внешнеэкономический вестник. - 2006. - №5. – С. 45.

[24] Ганелин С.И. Роль развивающихся стран на мировом рынке. - М.: Экономика, 2008. – С. 105.

[25] Слуцкий М. Стратегия прорыва // Российская газета. – 2007. - №16. – С. 5.

[26] Кунчинас П. Русские идут. Зарождение развивающихся российских транснациональных компаний // РУСАЛ в сотрудничестве с The Economist Intelligence Unit, 2006. – С. 37.

[27] Шепелев С.В. Современные тенденции в вывозе частного капитала из России: масштабы, структура, пути оптимизации // Российский внешнеэкономический вестник. – 2006. - №5. – С. 57.

[28] Об отношении за рубежом к деятельности российских ТНК на мировых рынках // БИКИ. – 2007. - №19-20. – С. 25.

[29] Миронов А.А. Концепция развития транснациональных корпораций. – М.: Экономкиа, 2008. – С. 35.

Похожие работы

... компании за рубежом; партнёрства в том числе и с местными предпринимателями и т.п. Проблемы совершенствования структуры управления руководство ТНК решает в зависимости от ассортимента товаров и услуг, с которыми они выходят на мировой рынок. Корпорации, специализирующиеся на производстве однородной продукции, обычно строят структуру управления по географическому принципу. В частности, такая ...

... монопольных цен, диктат условий, ущемляющий интересы развивающихся стран. Прямые зарубежные инвестиции в послевоенные годы росли очень быстро, и их рост напрямую связан с деятельностью транснациональных корпораций. Приоритетность сфер приложения капитала меняется под воздействием научно-технического прогресса. В последние десятилетия усилилась активность транснациональных корпораций в сфере ...

... не столько за счет появления новых членов, сколько в результате усиления мощи уже существующих корпораций. Транснациональные корпорации и банки превратились в основной структурообразующий фактор мировой экономики. Вследствие того, что ТНК создают свои филиалы по всему миру, резко увеличилась взаимозависимость стран и кризисные ситуации могут "экспортироваться" из одних в другие национальные ...

... это чисто механические количественные подходы, которые не могут удовлетворить исследователей. Поскольку они обладают принципиальными слабостями, продолжается работа по глубинному выявлению сущности ТНК. Наряду с чисто количественными измерениями транснациональной деятельности стали выдвигаться и другие критерии определения ТНК. Среди других структурных компонентов, которые помогали бы определить ...

0 комментариев