Введение

В работе рассмотрена сущность, масштабы и идеологическая составляющая «новой экономики», проанализировано состояние дел в торговой системе NASDAQ в канун кризиса, определены хронологические рамки и глубина кризиса на американском рынке акций, сделан вывод о том, что рынок акций высокотехнологических компаний не возобновился к этому времени.

Современный этап развития мирового фондового рынка характеризуется ростом интеграционных процессов, усилением взаимосвязи и взаимозависимости национальных фондовых рынков. Интеграционным процессам в сфере глобальных финансов присущи не только положительные стороны (например, возможность привлечения внешних финансовых ресурсов по более низкой стоимости по сравнению с внутренними источниками финансирования), но и отрицательные явления, выражающиеся в синхронном падении курсовой стоимости ценных бумаг на биржах разных стран. Со второй половины XX в. кризисные процессы на мировом фондовом рынке приобрели устойчивый характер. Особенно подвержены биржевым катаклизмам формирующиеся (emerging) и пограничные (frontier) рынки, к которым относится и фондовый рынок Украины. Указанные рынки очень болезненно реагируют на внешние шоки, в том числе и на события, происходящие на фондовых рынках развитых стран. Поэтому в настоящее время особую актуальность приобретают исследования кризисных процессов на рынках ценных бумаг как развитых, так и развивающихся стран.

Рассмотрению вопросов, касающихся кризисных явлений на рынке ценных бумаг США в начале нового тысячелетия, посвящены работы зарубежных ученых и исследователей проблем функционирования финансовых рынков, таких, как У. Боннер, П. Кругман, Ф. Мишкин, Дж. Стиглиц, М. Терронес, Т. Хелблинг и Р. Шиллер, Данная проблематика нашла свое отражение также в исследованиях украинских и российских ученых В. Васильева, В. Иноземцева, Б. Рубцова и Н. Шапран. Однако до сих пор нет однозначных ответов на вопросы о роли «новой экономики» и ее идеологов в формировании предпосылок кризиса на американском рынке корпоративных прав, а также о том, насколько продолжителен и глубок был кризис на рынке акций высокотехнологичных компаний, составлявших ядро «новой экономики». Целью работы является попытка найти ответы на вышеуказанные вопросы. К задачам исследования относятся рассмотрение сущности, масштабов и идеологической составляющей «новой экономики»; изучение положения дел в торговой системе NASDAQ накануне кризиса; определение хронологических рамок и глубины кризиса на американском рынке акций.

(NASDAQ – внебиржевая электронная система торговли ценными бумагами Национальной ассоциации инвестиционных дилеров США).

Оценка фондовой составляющей кризиса «Новой экономики» в начале XXI в.

90-е годы XX в. и начало XXI в. стали важнейшим этапом в развитии экономики США и всего мирового хозяйства в целом, который характеризуется масштабной структурной перестройкой, связанной с развитием отраслей, основанных на накоплении, переработке и передаче информации. Отрасли «high-tech» превратились в «локомотив» экономического роста и стали сердцевиной «новой экономики». Как отмечает лауреат Нобелевской премии в области экономики Дж. Стиглиц, появление «новой экономики» обусловлено «сдвигом производства вещей к производству идей, связанному с переработкой информации, а не с переработкой материальных запасов или обслуживанием людей».

А. Гринспен, один из наиболее влиятельных американских финансистов прошлого века, анализируя структурные изменения в экономике США в конце XX в., подчеркивал, что «сегодня взгляды на экономическое лидерство больше сосредоточены на уменьшенных, менее осязаемых параметрах веса и объема, требующих технологически более квалифицированного труда». «Если XX век был столетием отраслей, основанных на использовании естественных ресурсов (стали, нефти, зерна и т.д.), то XXI век станет столетием того, что я ранее назвал «искусственными интеллектуальными отраслями» (man-made brain-power industries). К ним можно отнести микроэлектронику, биотехнологии, телекоммуникации, производство компьютеров, роботов и новых материалов», – вторит А. Гринспену, выделяя при этом отрасли, составляющие ядро «новой экономики», известный американский специалист по проблемам развития глобальной экономики Л.К. Туроу. По его мнению, центральным ресурсом XXI в. станут знания и способность человека использовать их.

Таким образом, в «новой экономике» интеллектуальный капитал играет более важную роль по сравнению с физическим капиталом, оттесняя его на задний план. В экономической литературе интеллектуальный капитал фирмы рассматривается как неосязаемый элемент ее активов, измеряемый как разница между ее рыночной и балансовой стоимостью. Его составными частями являются человеческий (human capital) и структурный (structural capital) капитал. Первый из них представляет собой совокупность знаний, умений и творческих способностей работников, а второй – техническое и программное обеспечение информационных систем и баз данных, организационную структуру корпорации, принадлежащие ей патенты и торговые марки. Каждый из указанных элементов порожден человеческими знаниями, и именно совокупность этих элементов, по мнению ряда исследователей, определяет скрытые источники ценности (hidden values), наделяющие компанию чрезвычайно высокой рыночной оценкой.

В узком смысле термином «новая экономика» обозначают стремительно развивающийся сектор высоких технологий, в широком смысле – экономическую действительность, которая сформировалась в странах Запада в конце прошлого века. Наряду с этим понятием, для обозначения современной стадии экономического развития западных стран довольно широко используется термин «постиндустриальное общество». На наш взгляд, «новая экономика» представляет собой экономику, состоящую из фирм и отраслей, наиболее тесно связанных с революцией в цифровой технологии и с развитием сети Интернет.

В совместной работе Л. Эдвинссона и М. Мэлоуна, посвященной оценке новых факторов производства в информационной экономике, подчеркивается, что «понятие интеллектуального капитала начинает доминировать в методах стоимостной оценки организаций, поскольку только оно отражает динамику организационного развития и созидания стоимости. Только оно учитывает тот факт, что изменения современных предприятий происходят так быстро, что все, на что остается полагаться, – это талант и преданность сотрудников компаний». Авторы отмечают, что за последние 20 лет существенно расширился разрыв между стоимостью предприятий, зафиксированной в их балансовых отчетах, и оценкой этой стоимости со стороны инвесторов. Согласно данным за 1992 г., в балансовой отчетности среднестатистической американской компании не находили отражения около 40% ее рыночной стоимости. Во второй половине 90-х годов обозначенная тенденция приобрела более масштабный характер. Так, в 1995 г. корпорация «IBM» за 3,5 млрд. дол. приобрела компанию «Lotus Development», балансовая стоимость которой составляла 230 млн. дол. Еще больший разрыв наблюдался в случае с компанией «Netscape», разрабатывающей программы для сети Интернет: на начало 1997 г. – при собственных средствах, составлявших, по данным учета, 17 млн. дол., и штате, насчитывавшем немногим более 50 сотрудников, – рыночная цена фирмы приблизилась к 3 млрд. дол. По мнению Л. Эдвинссона и М. Мэлоуна, приведенные примеры свидетельствуют, что фактической основой для рыночной стоимости компании становятся не материальные факторы, а ее возможность использовать внутренние ресурсы, способность к инновациям и агрессивное поведение с целью укрепления своих конкурентных позиций. Скрытые ценности корпорации увеличивают цену ее акций, наращивая для нее не активы (assets), а наоборот – обязательства перед акционерами (debt and equity). Изложенная авторами позиция свидетельствует, что субъективные оценки участников рынка становятся основным критерием цены компании.

Такая точка зрения на определение стоимости компаний «новой экономики» стала доминирующей. Действительно, каким еще образом, как не субъективным, определялась стоимость Интернет-компаний, которые имели незначительные по сравнению с представителями «старой экономики» активы и, как правило, отрицательные финансовые результаты? При отсутствии прибыли, опираясь на которую можно было установить разумную цену акций, годами использовались разнообразные хитрые уловки для обоснования чрезвычайно высокой стоимости корпоративных прав. Например, для определения цены акций визуальные порталы использовали показатель «липкости», измеряемый количеством времени, на которое глаза пользователя замирали при взгляде на сайт. Другим распространенным подходом было определение цены пропорционально темпам роста продаж.

Огромную роль в образовании «мыльного пузыря» на рынке акций высокотехнологичных компаний сыграли идеологи «новой экономики» – Дж. Гилдер, Р. Меткалф, Г. Мур и Э. Ярдени. Так, Г. Мур сформулировал закон, согласно которому вычислительная мощность компьютеров будет удваиваться каждые 18 месяцев. Прогнозируемые уникальные темпы роста ввели в заблуждение инвесторов, специализирующихся на вложениях в отрасли, связанные с развитием сети Интернет. Они решили, что такими же темпами должны расти прибыли и, соответственно, курсовая стоимость акций Интернет-компаний. К сожалению, подавляющее большинство инвесторов осознали ошибочность своих прогнозов слишком поздно – после того, как понесли убытки, исчисляемые сотнями миллионов долларов.

Энергичным сторонником «новой экономики» являлся бывший председатель совета управляющих ФРС А. Гринспен. Он утверждал, что до середины 90-х годов миллиарды долларов, затраченные бизнесом на информационные технологии, оставили незначительный след в экономике в целом. Однако с 1995 г. все изменилось, и эффекты распространения цифровой технологии революционизировали секторы старой экономики. «Например, – отмечает А. Гринспен, – компьютерное моделирование кардинально сократило время и расходы на конструкторскую разработку многих изделий, от автомобилей до авиалайнеров и небоскребов».

Однако дальше всех в воспевании чудес «информационной эпохи» зашел Дж. Гилдер, который был известен как спичрайтер у Ромни, Рокфеллера и Никсона, а также как автор нескольких популярных книг, в том числе «Богатство и бедность» («Wealth and Poverty») и «Духпредприимчивости» («Spirit of Enterprise»). Его произведения, посвященные «новой экономике», свидетельствуют о том, что автор сознательно манипулировал инвестиционными предпочтениями широких масс. Так, в книге «Телекосмос» («Telecosm») он провозглашает возникновение «новой экономики», «основанной на новом звездном скоплении, излучающем неописуемое сияние, – на рассредоточенной неприкрытой реальности, горящей прометеевым огнем». Исследователи до сих пор не могут понять, что означает эта фраза и откуда у Дж. Гилдера взялась такая уверенность в будущем компании «Global Crossing» и ей подобных, которые, по его словам, помогли принести «новую эпоху веры и духовности», с ее «грандиозной накопленной мощью, истиной и превосходством современной науки и богатства». По мнению У. Боннера и Э. Уиггина, роль Гилдера в информационной революции конца 90-х годов заключалась в том, что он обосновал мечты масс. Они пишут о том, что, «подобно Марксу, Энгельсу и Ленину, он помог убедить люмпенинвесториат в том, что можно разбогатеть не работая: нужно только поддерживать технологии, в которых не принадлежащие им деньги».

Следует отметить, что до определенного момента популяризация «новой экономики» имела достаточно веские основания: в 1999 г. Интернет-экономика по добавленной стоимости превзошла компьютерную отрасль (236 млрд. дол. против 231 млрд. дол.); за 1995–1999 гг. сектор высоких технологий обеспечил 1 /3 прироста ВВП США и создал более 37% новых рабочих мест. В своих мемуарах А. Гринспен пишет, что технологический бум 90-х годов «сделал американскую деловую культуру, основанную на предпринимательстве и широких возможностях, предметом зависти всего мира. Американские информационные технологии выплеснулись на глобальный рынок, как, впрочем, и другие инновации, начиная с кофе латте Starbucks и заканчивая кредитными деривативами.

Признанием достижений корпораций, которые составляли ядро «новой экономики», стало включение ее ведущих представителей в индекс Dow Jones. Необходимо подчеркнуть, что на протяжении большей части его истории составляющие индекса выбирались из компаний, акции которых зарегистрированы на Нью-Йоркской фондовой бирже (NYSE). При этом в методологии расчета индекса никогда не существовало правила, которое бы устанавливало, что листинг на NYSE является обязательным условием для попадания в Dow Jones. Только 1 ноября 1999 г. акции, котировавшиеся в системе NASDAQ, были включены в индексную корзину (акции компаний «Microsoft» и «Intel»). До включения в индекс этих корпораций в нем были представлены только три технологические акции (компании «IBM», «Hewlett Packard» и «Eastman Kodak»). После включения указанных корпораций в индекс Dow Jones доля технологической составляющей возросла с 12% до 19%.

Включение в индекс Dow Jones компаний высоких технологий, а также наиболее успешных представителей розничной торговли и телекоммуникаций зафиксировало те изменения, которые произошли в американской экономике за последнее десятилетие XX в. Из индекса были удалены компании технической и нефтяной отраслей («Cevron», «Good Year», «United Carbide», «Sears»), поскольку в конце 90-х годов в них наблюдалась тенденция к снижению нормы прибыли (см. табл. 1). Капитализация корпораций, добавленных в базу индекса Dow Jones, превышала 1 трлн. дол., а капитализация компаний, исключенных из индекса, составила менее 100 млрд. дол.

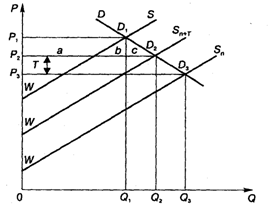

Идеи сторонников «новой экономики» и ее реальные достижения способствовали формированию «мыльного пузыря» на фондовом рынке США (см. рис.), который является разновидностью финансово-спекулятивного «пузыря», определяемого современными американскими экономистами как «торговля огромными количествами экономических благ по ценам, значительно превышающим их стоимость».

Каково же было положение дел накануне кризиса в системе NASDAQ, ведущей торговой площадки для акций высокотехнологичных компаний? Анализируя данные таблицы 2, можно сделать следующие выводы:

– за 3 года (1997–1999 гг.) капитализация рынка NASDAQ возросла в 2 раза и в декабре 1999 г. достигла 5204620,4 млн. дол. (Для сравнения: в 1999 г. совокупная капитализация формирующихся рынков равнялась 2746494 млн. дол.);

– накануне кризиса наблюдалась тенденция к уменьшению числа компаний, прошедших процедуру листинга в системе NASDAQ; несмотря на это, в 1999 г. по количеству акций, входящих в котировочный лист NASDAQ (4829), она не имела равных себе в мире;

– за анализируемый период среднемесячный объем торгов акциями возрос в 2,34 раза, и в 1999 г. годовой объем торгов в системе NASDAQ достиг 10467369,3 млн. дол. (Для сравнения: в 1999 г. объем торгов акциями на всех формирующихся рынках составил 2928427 млн. дол.);

– на протяжении 1997–1999 гг. показатель ликвидности рынка снижался, хотя при этом его величина оставалась достаточно высокой (Для сравнения: в 1993 г., который для формирующихся рынков стал наиболее успешным в последней декаде прошлого века, показатель ликвидности в Южной Корее составлял 151,9%, в Малайзии – 67,6% и в Таиланде – 69,7%);

– за 3 года (1997–1999 гг.) NASDAQ Composite Index вырос на 146,86% (тогда как промышленный индекс Dow Jones (DJIA) – на 145,38% и NYSE Composite Index – на 127,21%), аза 10 лет (1990–1999 гг.) – более чем в 10 раз;

– значение коэффициента «цена / прибыль» (Р/Е), достигнутое в конце 1999 г. (205,5), свидетельствовало о том, что рынок акций высокотехнологичных компаний был «перегрет» (накануне кризиса аналитики с тревогой отмечали, что в сентябре 1929 г., в преддверии биржевого краха, вслед за которым наступила Великая депрессия, значение этого коэффициента составляло 32,6; в I квартале 2000 г. соотношение средней цены акции и дохода на 1 акцию за предшествующий год для компаний «high-tech», котирующихся в системе NASDAQ, достигло пропорции 400:1, то есть, чтобы окупить инвестиции в корпоративные права, необходимо было ждать 400 лет).

Таблица 1. Изменения в индексе Dow Jones

| Компании | Рост прибыли в 1989–1999 гг. (%) |

| Компании, добавленные в индекс: | |

| «Microsoft»………………………………………. | 7394 |

| 'Intel»……………………………………………… | 3409 |

| «Home Depot»…………………………………. | 2509 |

| «SBC Communications»……………………. | 358 |

| Компании, удаленные из индекса: | |

| «Cevron»…………………………………………. | 280 |

| «Good Year»……………………………………. | 178 |

| «United Carbide»………………………………. | 335 |

| «Sears»……………………………………………. | 824 |

| В среднем по индексу: | |

| Dow Jones Industrial Average……………. | 383 |

Используя данные Мировой федерации бирж и Нью-Йоркской фондовой биржи о значениях фондовых индексов, а также методику, предложенную американскими исследователями С. Пателом и А. Саркаром, рассмотрим хронологию и глубину кризиса на рынке акционерного капитала США. Для анализа введем следующие понятия:

«кризис на развитом фондовом рынке» – падение фондового индекса относительно его исторического максимума более чем на 20%;

«начало кризиса» – месяц, в котором индекс достигает своего исторического максимума;

«начало падения» – месяц, когда индекс снижается ниже своего порогового значения;

«низшая точка падения» – месяц, когда индекс достигает своего минимального уровня;

«период восстановления» – время, в течение которого индекс достигает своего предкризисного максимума.

Таблица 2. Показатели развития NASDAQ накануне кризиса

| Показатели | Годы | ||

| 1997 | 1998 | 1999 | |

| Капитализация на конец периода (млн. дол.). | 1726390,4 | 2243734,0 | 5204620,4 |

| Количество листинговых компаний. | 5487 | 5068 | 4829 |

| Среднемесячный объем торгов акциями | |||

| (млн. дол.) | 373473,51 | 459912,19 | 872280,78 |

| Ликвидность рынка (%). | 259,6 | 245,97 | 201,12 |

| Изменение фондового индекса за год (%) | 21,64 | 39,63 | 85,59 |

| Коэффициент «цена / прибыль». | 26,4 | 105,6 | 205,5 |

Данные таблицы 3 свидетельствуют о том, насколько глубоким и продолжительным стал кризис для торговой системы NASDAQ, которая ассоциируется с отраслями «новой экономики». Так, рынок NASDAQ достиг своего «дна» в сентябре 2002 г., когда значение NASDAQ Composite Index снизилось по сравнению со своим историческим максимумом на 75,04%.

Таблица 3. Продолжительность и глубина кризиса на рынке акций в США

| Начало кризиса | Начало падения | Дата достижения низшей точки падения | Низшая точка падения (%) | Дата восстановления | |

| NASDAQ | 02/00 | 05/00 | 09/02 | 75,04 | НВ** |

| NYSE | 08/00 | 07/02 | 09/02 | 33,96 | 12/04 |

Если сравнить глубину падения котировок акций компаний «high-tech» с последствиями международного валютно-финансового кризиса 1997–1998 гг., то можно сделать вывод, что среди стран Юго-Восточной Азии, являвшихся эпицентром кризиса, только фондовый рынок Таиланда пострадал больше, чем NASDAQ (на самом «дне» падение основного фондового индекса Таиланда составило 84,6%).

Исходя из данных таблицы 3, можно утверждать, что в целом восстановление американского рынка корпоративных прав заняло 51 месяц. Фондовым рынкам Южной Кореи и Индонезии, чтобы справиться с последствиями азиатского кризиса, потребовалось, соответственно, 49 и 50 месяцев.

После серии корпоративных скандалов, связанных с финансовыми злоупотреблениями в американских корпорациях, Экономический совет при Президенте США пришел к следующим выводам: «Резкое падение котировок акций наукоемких фирм стало важнейшим фактором общего падения стоимости корпоративных активов, но оно также явилось знаковым изменением общих позиций этого сегмента бизнеса в экономике, особенно отраслей информационных и телекоммуникационных технологий, которые были важнейшим источником экономического роста в период 1995–1999 гг. Инвесторы не только резко изменили свое отношение к перспективам получения высоких доходов этими фирмами, но и увидели для себя большие риски инвестирования в более спекулятивную отрасль наукоемкой продукции. Эта фундаментальная переоценка экономической значимости фирм, производящих информационные и телекоммуникационные технологии, привела к быстрому сворачиванию экономической активности этого сектора экономики и прекращению общего инвестиционного бума».

Как отмечают исследователи, из венчурных компаний и корпораций, созданных в период расцвета «новой экономики», выжило не более 50%, да и то только благодаря тому, что они нашли другие ниши на рынке, как правило, не имеющие отношения к наукоемким технологиям, а также перенесли свою производственную и сбытовую деятельность в другие страны.

Так закончился период беспрецедентного экономического роста в США, который впоследствии был охарактеризован следующим образом: «стремительное повышение цен на акции, недвижимость и другие активы, низкая инфляция, сокращение безработицы, рост производительности, сильный доллар, низкие тарифы, готовность выступать в роли всемирного антикризисного управляющего и, самое главное, значительный запланированный профицит бюджета».

После вывода денежных средств из сферы обращения фиктивного капитала спекулянты и рядовые инвесторы сфокусировали свое внимание на рынке недвижимости, и постепенно на нем возобладал «иррациональный оптимизм». За период с 2001 по 2007 г. жилая недвижимость в США выросла в цене на 77,4%, и на американском рынке недвижимости сформировался «пузырь», который рано или поздно должен был лопнуть.

Выводы

Обобщая результаты исследования, необходимо отметить, что стремительный рост курсовой стоимости акций американских корпораций во второй половине 90-х годов XX в. имел под собой как материальную, так и нематериальную основу. Составными частями последней являлись массированная обработка сознания инвесторов со стороны идеологов «новой экономики» и масштабная фальсификация финансовой отчетности корпораций. После того, как под воздействием разнообразных факторов произошло сдувание «мыльного пузыря», образовавшегося на фондовом рынке США в конце 90-х годов, акции высокотехнологичных компаний потеряли свыше 2/3 своей рыночной стоимости. Причем рынок акций компаний, олицетворявших «новую экономику», не восстановился и до настоящего времени.

Выражение, которое впоследствии стало нарицательным, а в первый и последний раз было использовано А. Гринспеном 5 декабря 1996 г. в докладе на конференции, организованной Американским предпринимательским институтом. Результатом тиражирования в СМИ фразы А. Гринспена об «иррациональном оптимизме» стала непродолжительная коррекция курсов акций на мировом фондовом рынке. По мнению А. Гринспена, синдром «иррационального оптимизма» означает особое поведение инвесторов в эпоху экономического процветания, которое приводит к формированию разнообразных «пузырей».

Политика низких процентных ставок, проводимая ФРС США с целью оживления американской экономики, всплеск роста цен на рынке недвижимости и приток на него «горячих» денег с фондового рынка, а также экспансия банков в сфере ипотечного кредитования создали предпосылки для ипотечного кризиса, который стал предвестником глобальной финансовой катастрофы.

Список источников

1. Стиглиц Дж. Ревущие девяностые. Семена развала. – М., «Современная экономика и право», 2005, с. 47.

2. Маэстро бума. Уроки Японии. – Челябинск, «Социум», 2005, с. 199.

3. Иноземцев В. Переосмысливая грядущее. Крупнейшие американские ученые о современном развитии. – «Мировая экономика и международные отношения» №11,1998, с. 8.

4. Edvinsson L., Malone М. S. Intellectual Capital. Realizing Your Company's True Value by Finding Its Hidden Brainpower. N. Y, «Harper Business», 1997, p. 22.

5. Новая экономика: миф и реальность. «Проблемы теории и практики управления» №6, 2001, с. 19.

6. Боннер У. Уиггин Э. Судный день американских финансов: мягкая депрессия XXI в. – Челябинск, «Социум», 2005, с. 12.

7. Иноземцев В. Американская и европейская модели корпоративного поведения: сходство, отличия и перспективы развития. «Проблемы теории и практики управления» №6, 2002, с. 18.

8. Гринспен А. Эпоха потрясений: Проблемы и перспективы мировой финансовой системы. – М., «Альпина Бизнес Букс», 2008, с. 186.

9. Ситников И. Новая экономика – новый индекс. Взгляд на Dow Jones. «Рынок ценных бумаг» №22,1999, с. 4.

10. Вайсбанд Д. DJ меняет лошадей. «Бизнес»№44, 1999, с. 19.

11. Васильев В. С, Роговский Е.А. Грядущая финансовая турбулентность. «США – Канада: экономика, политика, культура» №3, 2008, с. 4.

12. Рубцов Б. Современные фондовые рынки. Учебное пособие для вузов. – М., «Альпина Бизнес Букс», 2007, с. 788.

13. Ульянов В. Анализ влияния кризиса в странах Юго-Восточной Азии на мировой фондовый рынок. «Наукові праці ДФ УДУЕФ» Выпуск 1–2, 2006, с. 136.

14. Brenner R. The Boom and the Bubble. The U.S. in the Wоrld Economy. London – New York, «Verso», 2002, p. 248.

15. Данные Мировой федерации бирж (http://www.world-exchanges.org) и МВФ (http://www.imf.org).

16. Рубцов Б.Б. Мировые рынки ценных бумаг. – М., «Экзамен», 2002, с. 29.

17. Patel S., SarkarA. Stock Market Crises in Developed and Emerging Markets. The Federal Reserve Bank of New York, April 1998, 20 p.

Похожие работы

... АСЕАН с другими странами является взаимодействие с Россией как по вопросам социально – экономического, так и политического развития. Глава 2. Проблемы экономической интеграции стран региона 2.1 Экономическое развитие ЮВА в конце XX начале XXI века С момента учреждения АСЕАН, эта региональная группировка проявляет себя как один из самых динамично развивающихся субрегионов мира, для ...

... взаимосвязей в национальной экономике. Поэтому структура национальной экономики постоянно изменяется, что вынуждает проводить постоянный структурный мониторинг, соизмерять реальную структуру с будущим ее развитием. 2. Национальная экономика России: современное состояние и перспективы развития В самом начале хочется сделать краткий экскурс в историю. Любая периодизация истории экономики, ...

... 2. Мировой экономический кризис как тест на готовность к переменам 2.1. Положение России в мировом хозяйстве к началу кризиса При анализе места и роли России в мировой экономике мы в основном исследуем внешнеэкономическую сферу, но корни решения всех проблем лежат внутри нашей собственной отечественной экономики и связаны с общеэкономической ситуацией в стране. Поэтому кардинальные решения ...

... данным Госкомстата России, до 3%), а в мировой промышленной продукции — с 4,6 до 1,8%. Будучи среднеразвитой страной, по ряду параметров она занимает промежуточную позицию в мировой экономике между развитыми и развивающимися странами. В период с начала 30-х до конца 80-х гг. в СССР господствовала административно-командная система, отечественная модель которой предполагала тотальное господство ...

0 комментариев