Навигация

Особливості ринку позичкового капіталу Латинської Америки

74116

знаков

2

таблицы

3

изображения

Зміст

ВСТУП.. 3

1. СТРУКТУРА ТА ЗНАЧЕННЯ СВІТОВОГО РИНКУ ПОЗИЧКОВИХ КАПІТАЛІВ 5

1.1. Поняття міжнародного ринку позикових капіталів. 5

1.2. Передумови формування та розвитку ринку позикового капіталу. 17

2. ОСОБЛИВОСТІ РИНКУ ПОЗИЧКОВОГО КАПІТАЛУ ЛАТИНСЬКОЇ АМЕРИКИ 23

2.1. Сучасні тенденції розвитку ринку позикових капіталів в країнах Латинської Америки 23

2.2. Розвиток ринку лізингу в країнах Латинської Америки. 28

2.3. Становлення та розвиток іпотечного ринку в країнах Латинської Америки 31

3. ПЕРСПЕКТИВИ РОЗВИТКУ ПОЗИКОВОГО КАПІТАЛУ В КРАЇНАХ ЛАТИНСЬКОЇ АМЕРИКИ.. 37

3.1. Причини, що перешкоджають розвитку ринку позикових капіталів в країнах Латинської Америки. 37

3.2. Шляхи стимулювання розвитку ринку позикового капіталу в країнах Латинської Америки. 39

ВИСНОВКИ.. 42

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ.. 44

ВСТУП

Ринок капіталів пройшов еволюцію від зародження на ринку простого товарного виробництва у формі обігу лихварського капіталу до широкого розвитку ринку позикових капіталів на загальному ринку (об'єкт угоди — наданий у позику грошовий капітал на основі співвідношення попиту і пропозиції на цей товар і ставки позикового (кредитного) відсотка). Найрозвиненішим можна вважати ринок капіталів США. Він вирізняється розгалуженістю, наявністю могутньої кредитної системи і розвиненого ринку цінних паперів, високим рівнем нагромадження грошового капіталу, широкою інтернаціоналізацією.

Актуальність даної теми зумовлена динамічним розвитком ринку позикового капіталу, в тому числі в країнах Латинської Америки.

Метою дослідження є встановлення основних тенденцій розвитку ринку позикового капіталу в країнах Латинської Америки. Об’єктом дослідження є відносини, що опосередковують рух позикового капіталу та особливості побудови ринку позикового капіталу. Предметом дослідження є світові тенденції становлення та розвитку ринку позикового капіталу в країнах Латинської Америки.

Для реалізації поставленої мети необхідно вирішити наступні завдання:

· визначити поняття ринку позикового капіталу та особливостей його побудови;

· розглянути основні тенденції розвитку світового ринку позикового капіталу;

· визнавити передумови розвитку ринку позикового капіталу в країнах Латинської Америки;

· розглянути сучасний стан ринку позикового капіталу в країнах Латинської Америки;

· визначити тенденції розвитку ринку позикового капіталу в країнах Латинської Америки;

· розглянути можливі шляхи удосконалення функціонування ринку позикового капіталу в країнах Латинської Америки.

Дане дослідження проводилось із застосуванням діалектичного підходу до вивчення сучасного стану ринку позикового капіталу. В процесі дослідження функціонування ринку позикового капіталу в країнах Латинської Америки були використані загальнонаукові методи пізнання: поєднання абстрактного й конкретного, індукція, дедукція, аналіз і синтез, групування й порівняння, конкретизація. Для обробки даних, наведених у дослідженні застосовувались такі методичні прийоми: огляд, документальна перевірка, техніко-економічні розрахунки, аналітичні групування, структурний аналіз, узагальнення, підрахунок.

Зокрема, проблемам і напрямкам розвитку ринку позикового капіталу в країнах Латинської Америки як Бровков С. М., Долженкова Л., Киреев А. П., Козак Ю. Г., Лук’яненко Д. Г., Макогон Ю. В., Козик В. В., Панкова Л. А., Даниленко Н. Б., Минц В., Рокоча В. В., Румянцев А. П., Руденко Л. В., Трифонов С. В., Філіпенко А. С., Будкін В. С., Гальчинський А. С. та інші.

Інформаційною базою дослідження є праці вітчизняних і зарубіжних вчених з функціонування ринку позикового капіталу в країнах Латинської Америки, методичні матеріали та рекомендації міністерств і відомств, матеріали органів статистики, періодичні видання.

1. СТРУКТУРА ТА ЗНАЧЕННЯ СВІТОВОГО РИНКУ ПОЗИЧКОВИХ КАПІТАЛІВ

1.1. Поняття міжнародного ринку позикових капіталів

Ринок капіталів — це частина фінансового ринку, де формуються попит і пропозиція в основному на середньо- і довгостроковий позиковий капітал, специфічна сфера ринкових відносин, де об'єктом угоди є наданий у позику грошовий капітал і де формуються попит і пропозиція на нього.

Позиковий капітал — це кошти, віддані в позику під певний відсоток за умови повернення. Формою руху позикового капіталу є кредит. Основним його джерелом служать кошти, що вивільняються в процесі відтворення: амортизаційні фонди підприємств, частина оборотного капіталу в грошовій формі, прибуток, що йде на відновлення і розширення виробництва, грошові доходи і заощадження всіх верств населення. На ринку капіталів кредити надаються на термін понад рік. Ринок капіталів сприяє зростанню виробництва і збільшенню товарообігу, руху капіталів усередині країни, трансформації грошових заощаджень у капіталовкладення, відновленню основного капіталу.

Економічна роль цього ринку полягає в його спроможності об'єднати дрібні, розрізнені кошти й у такий спосіб активно впливати на концентрацію і централізацію виробництва та капіталу. З функціональної точки зору ринок капіталів — це система ринкових відносин, що забезпечує акумуляцію і перерозподіл грошових капіталів з метою забезпечення процесу відтворення: з інституційної — сукупність кредитно-фінансових установ, фондових бірж, через які рухається позиковий капітал.

Таким чином, ринок капіталів — це складова частина фінансового ринку, що розпадається на ринок цінних паперів і ринок середньо- і довгострокових банківських кредитів. Це також найважливіше джерело довгострокових інвестиційних ресурсів для уряду, корпорацій і банків. Якщо грошовий ринок надає високоліквідні кошти в основному для задоволення короткострокових потреб, то ринок капіталів забезпечує довгострокові потреби у фінансових ресурсах. Він охоплює оборот позикового і банківського капіталів, комерційного і банківського кредитів, а також функціонування кредитних аукціонів.

Міжнародний ринок позикових капіталів — сукупність фінансово-кредитних інституцій міжнародного характеру — банків і банківських систем, міжнародних та регіональних валютно-кредитних організацій, через які здійснюється нагромадження та рух позичкових капіталів у сфері міжнародних економічних відносин — представлення одними та одержання іншими суб'єктами міжнародного економічного співробітництва позичок, різних форм кредитів (інвестиції, лізинг, факторинг, кредити за компенсаційними угодами) на засадах повернення. Панівними на цьому ринку є транснаціональні банки (ТНБ) — гігантські кредитно-фінансові комплекси універсального типу з розгалуженою мережею філіалів у різних країнах світу, що здійснюють банківські і міжбанківські операції у різних валютах і різних сферах, а також різні інституціональні інвестори — пенсійні фонди, фінансові, страхові та інвестиційні компанії, міжнароднії міжрегіональні банки, кредитно-валютні фонди.

За кредитами на міжнародному ринку позикових капіталів застосовуються плаваючі процентні ставки, які базуються на ставці банків США для першокласних позичальників — "прайм рейт" і на середній ставці, за якою банки Лондона надають позички подібним позичальникам — лібор. Зараз існує більше десяти світових фінансових центрів (Нью-Йорк, Лондон, Цюрих, Люксембург, Франкфурт-на-Майні, Токіо, Багамські острови, Панама та ін.), у яких сконцентровано понад 800 філій та відділень банків. За регіональними міждержавними ознаками світовий ринок позичкових капіталів поділяється на континентальні і міжконтинентальні сектори. Набуває великого розвитку ринок капіталів Європейського Співтовариства. Однак тут інтеграція ринку капіталу відстає від інтеграції в галузі транспорту, промисловості, сільського господарства, зовнішньої торгівлі [16, 139].

Однією з головних тенденцій розвитку сучасних світогосподарських зв'язків є значне поширення міжнародних розрахунків у кредит. Причому зазначена тенденція значно посилилась останніми десятиріччями. Так, якщо в 1937 р. на умовах розрахунків у кредит експортувалося лише 1,5 відсотка машинно-технічних товарів, на початку 60-х — 50 відсотків, то тепер — понад 75 відсотків експорту цієї продукції. Надання кредитів імпортерам є досить значним засобом реалізації продукції на Світовому ринку, однією з найпоширеніших форм сучасних світогосподарських зв'язків. Тому не випадково на Світовому ринку експортні кредити є часто дієвішим засобом боротьби за ринки збуту, ніж ціна, якість товару чи строки поставок.

Міжнародний кредит — це надання грошово-матеріальних ресурсів одних країн іншим у тимчасове користування у сфері світових господарських зв'язків. На практиці він здійснюється наданням валютних і товарних ресурсів на умовах зворотності та виплати відсотків, переважно у вигляді позик. Залежно від об'єктів кредитування міжнародні кредити поділяють на комерційні та фінансові.

Комерційний кредит — це первинна форма кредиту, в тому числі у зовнішній торгівлі, де він має назву фірмового кредиту, або кредиту постачального, де позикова операція поєднана з купівлею-продажем товару, а рух позикового капіталу — з рухом товарного капіталу. Саме тому комерційний кредит, який є найбільш «зв'язаною» формою кредиту, все ше досить широко використовується у міжнародній торгівлі. Проте через обмеження фінансових можливостей ця форма кредитування практично не використовується при взаємних поставках інвестиційних товарів, які призначені переважно для модернізації й реконструкції виробництва, оновлення його технологічної структури [7, 161].

Фінансовий кредит — це надання коштів у грошово-валютній формі: облігаційні позики, що розміщуються на міжнародному та національному ринках позикового капіталу за допомогою банків, можуть надаватися у валютах країни-кредитора і країни-боржника, а також у третіх валютах. Однією з важливих характеристик сучасних світогосподарських зв'язків є швидке розбухання міжнародного кредиту, перетворення міжнародного ринку позикових капіталів на центральний елемент міжнародних економічних відносин. Адже інтернаціоналізація виробництва і капіталу, розширення сфери діяльності транснаціональних корпорацій потребують не тільки вільного обміну однієї валюти на іншу, а й міцних джерел безперебійного міжнародного фінансування відносно незалежних від національних систем. Саме тому досить значного розвитку набув міжнародний ринок позикових капіталів як система відносин з приводу акумуляції та перерозподілу позикового капіталу між країнами, що є сукупністю кредитно-фінансових закладів і фондових бірж, які надають позики і кредити іноземним контрагентам. Міжнародний ринок позикових капіталів не лише продовжує зростати абсолютно, а й характеризується постійною зміною структури і вдосконаленням механізму. Так, ще в 70-х роках у зв'язку з енергетичною кризою різко зросла роль деяких країн, що розвиваються, на світових ринках позикового капіталу. Однак невдовзі їх значення тут помітно послабло. А криза платоспроможності переважної більшості країн, що розвиваються, призвела до їх практичного витіснення з міжнародного ринку позикових капіталів, де, як і раніше, переважають представники розвинених країн. Це і зумовило появу тенденції до «сек'юритизації» — переважання на ринку позикових капіталів емісії цінних паперів над банківськими кредитами, оскільки останні є менш привабливими для представників промислово розвинених країн [13, 87].

Залежно від того, хто виступає кредитором, розрізняють кредити приватні, урядові та кредити міжнародних і регіональних організацій. Приватні кредити надаються приватними фірмами та банками і, в свою чергу, поділяються на фірмові та банківські. Урядові кредити (міжурядові, державні позики) надаються урядовими кредитними установами. Кредити міжнародних організацій надаються переважно через Міжнародний валютний фонд, Міжнародний банк реконструкції і розвитку. Європейський банк реконструкції і розвитку (ЄБРР), Європейський інвестиційний банк (Є1Б), регіональні банки розвитку країн «третього світу», інші кредитно-фінансові інституції. Причому МВФ та МБРР виступають не лише як великі кредитори, а й як координатори міжнародного кредиту [18, 238].

Відповідно до строків розрізняють кредити коротко- (до 1 року), середньо- (від 1 до 5 років) і довготермінові (понад 5 років). У ряді випадків середньотерміновими вважають кредити до 7—8 років, а довготерміновими — понад 10. Зовнішня заборгованість — це сума фінансових зобов'язань країни іноземним кредиторам, що підлягають погашенню в обумовлені строки. Найгостріше проблема зовнішньої заборгованості стоїть перед країнами, що розвиваються, і переросла в проблему кризи заборгованості.

Криза заборгованості на поверхні виступає як породження руху позикового капіталу, кредитних коштів, що видавалися промислово розвиненими країнами молодим державам. Насправді, її причини значно глибші. Вони охоплюють весь комплекс відносин господарського спілкування між партнерами з приводу руху капіталів, товарів і послуг. У зв'язку з цим за своєю політико-економічною природою криза заборгованості має трактуватися не просто як криза фінансово-кредитних відносин розвинених країн а молодими державами, а як найузагальненіший вияв кризи всієї системи світогосподарських відносин між ними. І якщо це так, то і вихід з неї в межах існуючої системи нерівноправних відносин неможливий. Отже, для ліквідації кризи необхідна докорінна зміна цих відносин, перебудова їх на справедливих демократичних засадах, встановлення нового міжнародного економічного порядку.

Під міжнародним кредитом розуміють рух позичкового капіталу у сфері міжнародних економічних відносин, пов’язаний з наданням валютних і товарних ресурсів на умовах платності, строковості повернення та забезпеченості. Беручи участь у кругообігу капіталу на всіх стадіях, міжнародний кредит опосередковує його перехід з однієї форми в іншу: з грошової у виробничу, виробничої у товарну і товарної у грошову [6, 115].

Важливо зрозуміти загальноекономічну природу міжнародного кредиту як особливого виду міжнародної торгівлі, сутність якого полягає у тому, що, коли країна-кредитор надає позику, то вона продає нинішнє споживання за споживання в майбутньому. Країна-позичальник, беручи позику, отримує можливість витратити сьогодні більше, ніж зароблено, в обмін на зобов’язання виплатити компенсацію в майбутньому за теперішнє споживання.

Закріплення за різними країнами статусу позичальників чи кредиторів визначається, з одного боку, наявними виробничими потужностями та дефіцитом внутрішніх фінансових ресурсів, а з другого — відносним їх надлишком та відсутністю сфер найприбутковішого вкладення.

Визначити роль і місце міжнародного кредиту в розвитку сучасних світогосподарських процесів можна через розкриття його функцій, всебічно та детально проаналізувавши кожну з них. До основних функцій, які виконує міжнародний кредит у світовому господарстві, належать:

· забезпечення перерозподілу фінансових і матеріальних ресурсів між країнами, що сприяє їх ефективному використанню;

· прискорення нагромадження капіталу в межах світового господарства за рахунок використання тимчасово вільних грошових коштів одних країн для фінансування капіталовкладень в інші держави;

· прискорення реалізації стабілізаційних програм і трансформаційних перетворень в національних економіках;

· фінансування науково-дослідних та інноваційних проектів тощо [3, 63].

У контексті загальної динамізації усіх форм економічного співробітництва між суб’єктами різних держав значного поширення в міжнародній сфері отримали і кредитні відносини. Це викликано такими факторами, як: інтернаціоналізація виробництва і капіталу, активізація і поглиблення міжнародних економічних зв’язків, зміцнення позицій ТНК, наслідки науково-технічних здобутків, досягнення у сфері комунікаційних технологій тощо.

З погляду класичних схем розрізняють дві основні форми міжнародного кредиту за його цільовим призначенням: зв’язані кредити (вони надаються на конкретні цілі, визначені кредитною угодою, і поділяються на комерційні (для закупівлі певних видів товарів і послуг), інвестиційні (для будівництва певних об’єктів, погашення заборгованості, придбання цінних паперів та ін.), проміжкові (для змішаних форм вивозу капіталу) та фінансові кредити (вони не мають цільового призначення і можуть використовуватися позичальниками на будь-які цілі) [8].

Що ж стосується джерел і умов міжнародного кредиту, то класифікація його форм набагато ширша. За джерелами виділяють внутрішні, зовнішні (іноземні) та змішані кредити. За кредиторами розрізняють приватні, урядові та кредити міжнародних фінансово-кредитних організацій [2, 120].

Щодо форми кредитування, то існують:

· товарні;

· валютні кредити;

щодо забезпеченості:

· забезпечені;

· бланкові;

за строками

· надстрокові;

· коротко-;

· середньо-;

· довгострокові.

Виникнення й поширення таких новітніх форм міжнародного кредитування як фірмовий та банківський кредити, а також факторинг, форфейтинг та лізинг, зумовлене, передусім, динамічним розвитком міждержавних торговельних операцій, що потребує їхнього фінансування та обслуговування, враховуючи, в основному, кредитний характер поставок товарів і послуг у сфері міжнародної торгівлі.

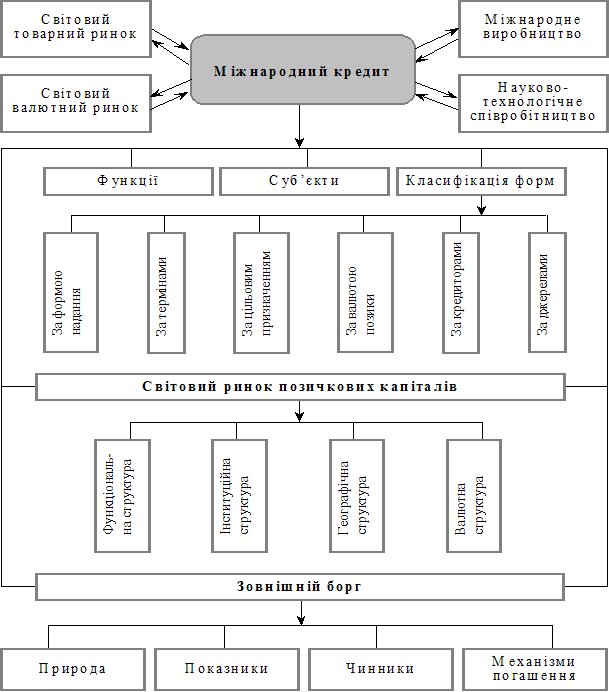

На рис. 1.1 наведено структурно-функціональну схему руху позикового капіталу в рамках міжнародних економічних відносин.

![]() Рис. 1.1. Структурно-функціональна схема руху позикового капіталу в рамках міжнародних економічних відносин

Рис. 1.1. Структурно-функціональна схема руху позикового капіталу в рамках міжнародних економічних відносин

Кожен, хто вивчає проблематику міжнародного кредитування, повинен усвідомити не лише механізм надання позикових коштів, характерний для вищеназваних форм, але й давати їм порівняльну характеристику з погляду суб’єктів, умов, переваг, забезпечення, форми надання кредиту, оформлення кредитної угоди тощо.

Під фірмовим кредитом розуміють позику, яка надається експортером однієї країни імпортеру іншої країни у вигляді відстрочки платежу при реалізації товару чи послуг. Вона має пов’язаний характер, тобто має цільове призначення, закріплене в угоді, а також оформлюється векселем або надається за відкритим рахунком. У разі банківського кредиту позика надається банком у грошовій формі під заставу товарів, товарних документів, векселів тощо та має пов’язаний характер. Хоча банківський кредит номінально не пов’язаний з товаропоставками, проте в окремих випадках може використовувати для кредитування зовнішньоторговельної операції у формі акцептного або акцептно-рамбурсного кредиту.

Під факторингом розуміють купівлю фінансовою компанією грошових вимог експортера до імпортера та їхню інкасацію. У такому разі експортер поступається факторинговій компанії правом отримання платежів від імпортера за поставлені товари. Авансуючи рахунок експортера до настання терміну розрахунку, факторингова компанія кредитує його, при цьому аванс досягає 70-90 % суми фактури залежно від кредитоспроможності клієнта, а решта 10-30 % зараховуються на заблокований рахунок клієнта після вирахування відсотка за кредитом і комісії за послуги [26, 57].

Щодо форфейтингу, то це купівля на повний термін на встановлених умовах векселів та інших платіжних і боргових документів, коли в обмін на придбані цінні папери банк виплачує експортеру еквівалент їхньої вартості готівкою з вирахуванням фіксованої облікової ставки, премії за ризик несплати зобов’язань та разового збору за зобов’язання купити векселі експортера.

Під лізингом розуміють різновид орендних операцій, що являє собою довготермінову оренду машин, обладнання, споруд виробничого призначення. При розкритті особливостей лізингу слід охарактеризувати такі їхні різновиди, як фінансовий та оперативний.

Оскільки акумуляція і перерозподіл позичкового капіталу у світовому масштабі здійснюється через світовий ринок позичкових капіталів, то у цьому блоці теми доцільно, насамперед, дати визначення даному поняттю, охарактеризувати функції ринку та з’ясувати його структуру.

Під світовим ринком позичкових капіталів розуміють грошові відносини, які складаються в процесі купівлі-продажу фінансових активів під впливом попиту і пропозиції на позичковий капітал з боку різних країн. В методологічному аспекті дуже важливо зрозуміти економічну природу світового ринку позичкових капіталів [19, 164]. З одного боку, він може розглядатися як частина світового ринку, котрий обслуговує рух факторів виробництва (мова, передусім, про капітал, який є об’єктом купівлі-продажу між окремими країнами з метою фінансування розширеного відтворення і отримання доходів), а з другого — світовий ринок позичкових капіталів віддзеркалює відносини, представлені механізмом залучення заощаджень і перетворення їх в інвестиції, та процес акумуляції вільних грошових ресурсів.

Світовий ринок позичкових капіталів — комплексне й багатофункціональне утворення, що охоплює різноманітні ринки і складається з багатьох інститутів. А зрозуміти закономірності та фактори його розвитку, а також особливості функціонування можна через детальний розгляд структури сучасного ринку позичкових капіталів, яка складається з функціональної, інституціональної, географічної та валютної можливостей [1, 66].

З погляду функціональної структури виділяють грошовий ринок (сукупність попиту і пропозиції на короткостроковий позичковий капітал) та ринок капіталів (забезпечує здійснення довгострокових інвестицій домогосподарств, фірм та урядів). У свою чергу ринок капіталів поділяється на кредитний ринок та ринок цінних паперів — із диференціацією останнього щодо домінування певного фінансового інструменту (ринок акцій, облігацій та ін.). Географічна структура світового ринку позичкових капіталів відображає рух капіталів між країнами, групами країн, регіонами світу переважно через міжнародні фінансові центри. В аспекті географічної структури виокремлюють традиційні фінансові центри (Нью-Йорк, Лондон, Цюрих, Франкфурт-на-Майні та ін.) та нові фінансові центри (Гонконг, Бахрейн, Панама, Багамські, Кайманові острови тощо).

Що стосується інституціональної структури світового ринку позичкових капіталів, то, характеризуючи її, слід акцентувати на виокремленні таких особливостей, як вкладники (суб’єкти ринку, чиї кошти акумулюються: населення, приватні фірми, банки, страхові компанії, пенсійні фонди та ін.), позичальники (споживачі капіталу: ТНК, державні установи, приватні фірми, міжнародні та регіональні організації) та посередники (акумулятори й постачальники капіталу: транснаціональні банки, фінансові компанії, фондові біржі, центральні та зовнішньоекономічні банки країн, міжнародні та національні фінансово-кредитні установи тощо).

В ході аналіза валютної структури світового ринку позичкових капіталів, що відтворює частку різних валют, в яких здійснюються фінансові операції на ньому, доцільно зосередитися на таких її сегментах, як національний, міжнародний та євроринок кредитних ресурсів. Усебічний аналіз процесів, пов’язаних з інтернаціоналізацією фінансово-кредитної сфери та формуванням світового ринку позичкових капіталів, зумовлює з’ясування особливостей функціонування та розвитку євроринку. Масштаби операцій, що здійснюються на ньому, зумовлюються зростаючою роллю даного сегмента ринку позичкових капіталів, який є вільним від регламентації, що уможливлює надавання користувачам кредитного капіталу на вигідніших, порівняно з національними ринками, умовах. В даному блоці вивчення теми після розкриття сутності євроринку як ринку, на якому здійснюються депозитно-позикові операції у валютах, що вийшли за межі країни-емітента, доцільно з’ясувати найважливіші його механізми, визначити суб’єктів, а також прокоментувати такі основні його риси, як:

· відсутність чітких географічних та часових меж;

· універсальність ринку зі здійсненням валютних, депозитних, кредитних операцій і операцій з купівлі-продажу акцій і прав на них;

· специфіка відсотків ставок, яка полягає в тому, що за депозитами вони вищі, а за кредитами — нижчі від національних через те, що на операції в євровалюті не поширюються системи обов’язкового резервування та податків на відсотки за депозитами. Відсоткові ставки євроринку як змінного елемента включають ставки ЛІБОР (СІБОР, ПІБОР та ін.), а як постійного елемента — премію за банківські послуги — спред;

· високі бар’єри входження на євроринок внаслідок його монополізації, коли основні позичальники — центральні банки та уряди країн, а також великі ТНК, тоді, як доступ приватних установ та інвесторів забезпечується міжнародними фінансово-кредитними організаціями, котрі надають їм пільговий доступ на ринок єврокапіталів;

· спрощена процедура здійснення угод: телефоном, телексом тощо [5, 160].

Засвоївши сутність процесів, які супроводжують міжнародний рух позичкового капіталу, необхідно перейти до з’ясування існуючих у міжнародній практиці проблем із зовнішньою заборгованістю країн. Логіка такої послідовності вивчення змісту даної теми викликана тим, що проблеми, які виникають у зв’язку з неможливістю обслуговувати та повернути зовнішній борг, є наслідком надмірного і неврегульованого залучення в країну кредитного капіталу, у тому числі позик міжнародних валютно-фінансових організацій (МВФ, групи Світового банку тощо).

У даному блоці питань доцільно дати визначення поняття «зовнішній борг», засвоїти показники, якими можна оцінити його кількісну та якісну структуру, рівень небезпеки для національної економіки, а також усвідомити фактори, що викликали типове для країн третього світу явище — зростання зовнішнього боргу.

Стосовно зовнішнього боргу, то рівень кваліфікують як суму зобов’язань держави перед зовнішніми кредиторами. Для його оцінки поряд із такими показниками, як абсолютна сума боргу, темпи його зростання і приросту, використовують так індикатори, як: відношення зовнішнього боргу до ВВП країни, зовнішній борг на душу населення, норма обслуговування боргу (відношення суми платежів, яку країна повинна виплатити іноземним кредиторам за певний період часу до суми іноземної валюти, отриманої країною від експорту товарів і послуг) та ін.

Похожие работы

... десятиріччя, пропорції розподілу капіталу між розвиненими країнами і країнами, що розвиваються, не змінилися. 3. Сучасний стан, проблеми та перспективи інтегрування України в процеси міжнародної міграції капіталу 3.1. Фінансовий ринок України в умовах глобалізації: загальна характеристика Реалії сучасного світу вимагають найскорішої інтеграції вітчизняної економічної системи, в тому ...

... суспільно необхідні витрати виробництва, але і співвідношення між попитом та пропозицією U"=c+v+p, де U" - ціна виробництва, p - прибуток; Прибуток утвориться в результаті міжгалузевої конкуренції з урахуванням процесу коливання попиту та пропозиції, переливання капіталу в галузі, у яких виробництво товарів не задовольняє потреби споживачів з відповідним коливанням цін (їхньому ...

... вплив США в Латинській Америці деякою мірою обумовив розвиток структури національних ринків капіталів у цих країнах. 2. Банківська система України, як основний елемент ринку кредитних ресурсів Основним елементом ринку кредитних ресурсів, для перетворення в активно діючий капітал тимчасово вільних грошових коштів підприємств, організацій, населення, держави є банківська система. Процес ...

... ; товари, які безпосредньо не задовільняють потреби людей” [3,338]. Трактування капіталу Макконеллом та Брю є своєрідним узагальненням усіх вищевикладених визначень капіталу економістів, які є представниками натуралістичної концепції, згідно з якою капітал – це засоби виробництва або товари для продажу. За статтею “Теорія капіталу: науково-економічний аспект“, автори якої Лисенко та Арлайович, ...

0 комментариев