Навигация

міжнародний фінансово-інвестиційний менеджмент

57251

знак

9

таблиц

8

изображений

Міністерство освіти і науки України

Національний університет харчових технологій

Кафедра менеджменту

зовнішньоекономічної діяльності

Контрольна робота

з дисципліни: «Міжнародний фінансово – інвестиційний менеджмент»

Київ – 2009

1. Концепція оцінки вартості грошей в часі

Концепція оцінки вартості грошей в часі передбачає, що вартість грошей з плином часу змінюється.

Вартість грошей – це очікувана норма прибутку на грошовому ринку. Досить часто за цю норму прибутку беруть норму позикового відсотку або норму депозиту.

Майбутня вартість грошей – це сума майбутніх грошових надходжень, в яку перетворяться інвестовані кошти через певний період часу з урахуванням певної процентної ставки.

Теперішня вартість грошей – це вартість на даний час для нас тих грошових надходжень (або витрат), які ми будемо мати в майбутньому.

Розрахунок майбутньої вартості представляє собою процес «нарощення» коштів або компаундинування (компаундинг). Визначення теперішньої вартості майбутніх грошових надходжень є оберненим процесом до «нарощення» і називається дисконтуванням. В процесі розрахунку використовують норму прибутку на грошовому ринку і її називають ставкою дисконту.

В основі оцінки вартості грошей може бути два підходи, які базуються на існуючих методах нарахування відсотків:

1) прості відсотки – як правило застосовуються при короткостроковому інве-стуванні;

2) складні відсотки – як правило застосовуються при довгостроковому інве-стуванні.

Прості відсотки

При нарахуванні приросту суми вкладених коштів за методом простих відсотків базою є лише початкова сума інвестованих коштів. Алгоритми розрахунку наступні:

jп = Р * n * і, (1) [1]

S = Р + jп = Р (1 + n * і), (2) [2]

де і – ставка відсотку,

S – майбутня вартість,

Р – теперішня вартість майбутніх доходів,

n – кількість періодів,

jп – сума нарахувань за простими відсотками.

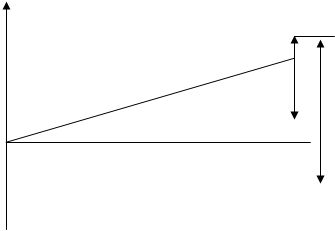

Графік отримання майбутньої вартості за простими відсотками див. на рис 1.

Вартість

jп

![]() S

S

Р

![]()

Рис. 1. Нарощення за простими відсотками (компаундинування)

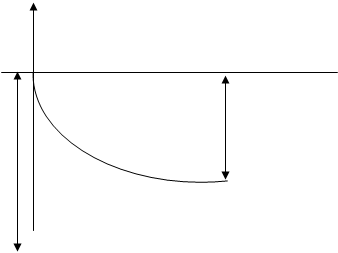

При дисконтуванні потрібно розрахувати теперішню вартість майбутніх грошових потоків:

![]() (3) [3]

(3) [3]

Коефіцієнт дисконтування при простих відсотках:

(4) [4]

(4) [4]

![]()

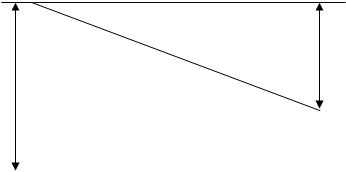

Вартість

Сума дисконту

![]()

![]() S

S

Р

![]()

Час

Рис. 2. Дисконтування за простими відсотками

Складні відсоткиСкладні відсотки – це сума доходу, що створюється в результаті інвестування за умови, що сума нарахованого відсотку в попередньому періоді додається до суми основного внеску, і в наступному платіжному періоді вона сама починає приносити доход.

База для нарахування приросту суми вкладених коштів за методом складних відсотків – початкові вкладені кошти «плюс» сума нарахованого відсотку в попередньому періоді.

Розрахунок майбутньої вартості (компаундинування) за складними відсотками:

S = ![]() (5) [5]

(5) [5]

Сума нарахувань за складними відсотками (jс) визначається так:

jс = S – P (6)

Графік отримання майбутньої вартості за складними відсотками див. на рис. 3.

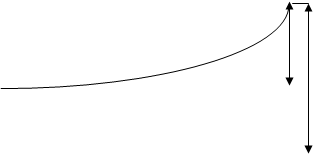

![]() Вартість

Вартість

jс

![]()

![]() S

S

Р

![]()

Рис. 3. Нарощення за складними відсотками (компаундинування)

Дисконтування за складними відсотками здійснюють за наступним алгоритмом:

Р = ![]() Кдс (7)

Кдс (7)

Коефіцієнт дисконтування при складних відсотках:

Кдс = ![]() (8) [6]

(8) [6]

Вартість

Сума дисконту

![]()

![]() S

S

Р

![]()

Час

Рис. 4. Дисконтування за складними відсотками

Отже, при оцінці вартості грошей в часі слід мати на увазі, що на результат оцінки значно впливає розмір відсотка, періодичність виплат і кількість платіжних періодів.

Вартість грошей у часіВартість грошей у часі – концепція, в основі якої лежить твердження рівні суми грошей у різний час мають різну вартість.

Головними причинами зміни вартості грошей у часі є інфляція, ризик та схильність, що до ліквідності.

Інфляція – це процес, який характеризується підвищенням загального рівня цін в економіці певної країни та зниженням купівельної спроможності грошей.

Причиною інфляції може бути як перевищення попиту над пропозицією, так і відставання попиту від пропозиції. Результатом перевищення попиту над пропозицією є інфляція попиту. Відставання пропозиції від попиту викликає інфляцію витрат (пропозиції).

Інфляція проявляється у переповненні сфери обігу товарів грошима внаслідок їх надмірного випуску або у скорочення товарної маси в обігу при незмінній кількості випущених грошей. Головними чинниками інфляційних процесів є не зумовлена зростанням товарної маси в обігу емісія грошей, порушення пропорційності виробництва та обігу, а також помилки в політиці ціноутворення.

У залежності від характеру інфляції і темпів наростання інфляційних процесів розрізняють три види інфляції:

· помірна інфляція характеризується повільним зростанням цін (до 10% на рік);

· галопуюча інфляція від 10% до 200% на рік;

· гіперінфляція до 1000% на рік і більше.

Ризик – це нестабільність, непевність у майбутньому. Через непевність у майбутньому ризик з часом зростає, люди хочуть уникнути ризику, тож вище цінують ті гроші, що є сьогодні, ніж ті, що будуть у майбутньому.

Існують два типи ризиків – динамічний і статичний.

Динамічний ризик – це ризик непередбачуваних змін вартості основного капіталу як наслідок прийняття управлінських рішень або несподіваних ринкових чи політичних обставин. Такі зміни можуть призвести або до збитків, або до додаткових доходів.

На відміну від нього статичний ризик, як ризик втрат реальних активів від завдання шкоди власності і зменшення доходу через недієспроможність організації, призводить лише до збитків.

Схильність до ліквідності – це перевага, віддана наявним грошам перед іншими цінностями та ризикованими вкладеннями. Коли люди вкладають свої гроші, сподіваючись на майбутні надходження, вони очікують високої винагороди як компенсації за втрату ліквідності, що й впливає на цінність грошей у часі. Абсолютна ліквідність – здатність активу негайно обмінюватися на будь-які блага. Функціональні форми грошей – похідні від грошових функцій, їх логічне продовження. Гроші – найвищий ступінь у розвитку економічних відносин.

ДисконтуванняУ проектному аналізі при оцінці ефективності інвестиційного проекту порівняння поточних та майбутніх витрат та вигод здійснюється шляхом приведення (дисконтування) їх реальної грошової вартості до початкового періоду (періоду прийняття рішення базового періоду).

Дисконтування – це процес розрахунку майбутньої вартості коштів, що інвестуються сьогодні.

Основою дисконтування є поняття «часової переваги» або зміни цінності грошей у часі. Це означає, що раніше одержанні гроші мають більшу цінність, ніж гроші, одержані пізніше, що зумовлюється зростанням ризиків і невизначеності у часі.

Дисконтування доходу застосовується для оцінки майбутніх грошових надходжень із позиції поточного моменту. Інвестор, зробивши вкладення капіталу, керується наступними положеннями:

а) відбувається постійне знецінювання грошей;

б) бажано періодично одержувати доход на капітал не нижче певного мінімуму.

Інвестор повинен оцінити, який доход він одержить у майбутньому і яку максимально можливу суму фінансових ресурсів потрібно вкласти в даний проект, виходячи з прогнозованого рівня прибутковості. Перерахунок вигод і витрат для кожного розрахункового періоду інвестор здійснює за допомогою дисконтування.

Існує два методи дисконтування: за допомогою простих та складних процентів.

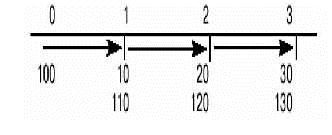

Рис. 5. Прості проценти

FV = PV (1 + nR) (9) [7],

де

FV – сума, накопичена до кінця n-го періоду,

PV – початкова сума позики,

R – процентна ставка,

n – кількість періодів часу.

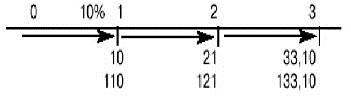

Рис. 6. Складні проценти. Графічний вигляд

У довгострокових фінансово-кредитних операціях, якщо відсотки не виплачуються відразу після їхнього нарахування, а додаються до суми боргу для нарощування суми вкладу, застосовують складні проценти.

FV = PV (1+R)n (10) [8],

де

FV – сума, накопичена до кінця n-го періоду;

PV – сума позики;

R – річна процентна ставка;

n – кількість періодів.

Чому фінансовим менеджерам так важливо знати нинішню вартість грошей? Справа в тому, що ця вартість служить для порівняння прибутковості різних проектів і інвестицій за певний період. Таким чином, нинішня вартість – це грошова вартість майбутніх надходжень чи доходів із поправкою на ставку дисконту (капіталізації). Існує просте правило: високий ризик означає високу дисконтну ставку, маленький ризик – низьку. У цілому для оцінки дисконтних ставок застосовують такі принципи:

· із двох майбутніх надходжень більш високу ставку буде мати те, що надійшло пізніше.

· чим нижче ступінь ризику, тим нижче дисконтна ставка.

· якщо процентні ставки на фінансовому ринку ростуть, то ростуть і дисконтні ставки.

Похожие работы

... занадто високу дохідність облігацій внутрішньої державної позики; по-друге, відсутність повноцінних біржових індексів унеможливлює використання в розрахунках коефіцієнта r. Визначення інвестиційних та фінансових ризиків. Фінансово-інвестиційна діяльність завжди ризикована. Причини: невизначеність та мінливість економічної ситуації; поява нових фінансових інструментів та емітентів; розширена ...

... зниження загальної інвестиційної активності)”. Найчастіше ризики втраченої можливості є несистемними. Їх можна запобігти завдяки проведенню спеціальних заходів. Іншою групою інвестиційних ризиків є ризики зниження доходності. Існування цих ризиків є наслідком імовірності зниження розміру відсотків і дивідендів по портфельних інвестиціях, а також по внесках і кредитах. Портфельними інвестиціями ...

... ринках позикового капіталу. Однак невдовзі їх значення тут помітно ослабло. А криза платоспроможності переважної більшості країн, що розвиваються, призвела до їх практичного витіснення з міжнародного ринку позикових капіталів, де, як і раніше, переважають представники розвинених країн. Це і зумовило появу тенденції до "сек'юритизації" – переважання на ринку позикових капіталів емісії цінних папер ...

... процентну ставку валютного кредиту цього банку. 2. Інвестиційна діяльність міжнародних корпорацій За останнє десятиліття у світовій економіці відбулася суттєва лібералізація регулювання інвестиційної діяльності транснаціональних корпорацій. На сучасному етапі глобалізації світової економіки майже усі країни створили на своїх територіях сприятливі умови щодо залучення закордонних інвестицій. ...

0 комментариев