Навигация

Анализ фонда заработанной платы

62963

знака

16

таблиц

0

изображений

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ-

- МСХА имени К.А. Тимирязева

Калужский филиал

Кафедра организации с.-х. производства

КУРСОВАЯ РАБОТАпо дисциплине: Комплексный экономический анализ

на тему: Анализ формирования и использования фонда заработной платы на примере СПК «Виньковский» Ферзиковского района Калужской области

Проверил:

Дербичева А.А.

Калуга 2008Оглавление

Введение …………………………………………………………………………..

Глава 1. Теоретические основы анализа формирования и использования

фонда заработной платы

1.1. Оплата труда: понятие, формы и системы…………………………………..

1.2. Понятие, состав и значение фонда заработной платы ……………………..

1.3. Методика анализа формирования и использования фонда заработной

платы ……………………………………………………………………………….

Глава 2. Анализ формирования и использования фонда заработной платы в

СПК «Виньковский» Ферзиковского района Калужской области

2.1. Организационно-экономическая и финансовая характеристика ………….

2.2. Анализ формирования фонда заработной платы …………………………...

2.3. Анализ использования фонда заработной платы …………………………...

Глава 3. Пути повышения эффективности использования фонда заработной платы в СПК «Виньковский» Ферзиковского района Калужской области

3.1. Резервы увеличения использования фонда заработной платы …………….

3.2. Комплексная оценка выявленных резервов …………………………………

Выводы и предложения …………………………………………………………...

Список использованной литературы …………………………………………….

Приложения ………………………………………………………………………..

Введение

В рыночных условиях хозяйствования предприятиям предоставлена большая свобода в использовании трудовых ресурсов и определении форм и размеров оплаты труда сотрудников. Сотрудники же, в свою очередь, достаточно свободно могут выбирать предприятие, на котором им будут предложены наиболее привлекательные условия, причем едва ли не во всех случаях на первом месте при принятии ими решения о трудоустройстве будет стоять размер оплаты труда.

Оплата труда – это выраженная в денежной форме доля труда сотрудника, вложенного им при создании продукции предприятия. Эта доля выплачивается сотруднику, и он единолично распоряжается этими средствами.

Заработная плата всех сотрудников предприятия в сумме дает показатель ФЗП (фонда заработной платы), который занимает немалую долю в расходах предприятия. В зависимости от отраслевой принадлежности, индивидуальных особенностей деятельности предприятия и политики руководства в области выплат сотрудникам доля расходов на ФЗП может колебаться от нескольких процентов до половины общей суммы затрат предприятия. Это немалая величина, поэтому анализ этой статьи расходов предприятия так важен.

Таким образом, учитывая актуальность темы, целью написания курсовой работы является анализ формирования и использования фонда заработной платы, поиск основных путей увеличения эффективности ее использования.

В соответствии с целью были поставлены следующие задачи:

- изучить теоретические аспекты анализа фонда заработной платы;

- оценить финансовое состояние организации;

- проанализировать использование фонда заработной платы;

- выявить основные пути увеличения эффективности использования средств на оплату труда;

- предложить мероприятия для эффективности использования фонда заработной платы.

Предметом исследования является фонд заработной платы. Объектом исследования является СПК «Виньковский» Ферзиковского района Калужской области.

В процессе исследования использовались такие методы, как экономико-математический, монографический, анализа и синтеза, статистический, расчетно-конструктивный и другие.

Источниками данных для работы послужили годовые и за период 2004-2006 годы, данные первичной бухгалтерской отчетности, Положение по оплате труда, а также труды отечественных и зарубежных авторов.

Курсовая работа изложена на 43 страницах машинописного текста. Работа состоит из введения, трех глав, выводов и предложений. Работа включает 15 таблиц, список литературы и 5 приложений.

Глава 1. Теоретические основы анализа формирования и использования

фонда заработной платы

1.1. Оплата труда: понятие, формы и системы

Процесс изготовления продукции и товаров, выполнения работ и оказания услуг связан с затратами не только общественного, но и живого труда. Рентабельность и прибыльность производства во многом зависят от эффективности использования живого труда.

Одной из задач реформирования аграрного сектора в связи с переходом на рыночные условия хозяйствования является повышение заинтересованности работников в результатах его труда. Особую роль в системе материального стимулирования играет оплата труда.

В научной литературе существуют различные подходы к определению понятия «оплата труда».

Так, по мнению Г.А. Петраневой, оплата труда представляет собой цену сельскохозяйственной рабочей силы. При этом Ф.К. Шакиров уточняет, что оплата труда является основной формой возмещения затрат по воспроизводству рабочей силы на сельскохозяйственных предприятиях. Е.П. Козлова считает, что оплата труда – это денежное выражение той части труда работников в общественном продукте, которая поступает в личное потребление.

Но на наш взгляд, наиболее полно раскрывает сущность и назначение оплаты труда и объединяет вышеизложенные суждения, определение, приведенное в Трудовом кодексе Российской Федерации, в котором сказано, что «оплата труда»- это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Необходимо отметить, что в настоящее время многие авторы считают понятия «оплата труда» и «заработная плата» тождественными. Но на наш взгляд, между данными понятиями различия все же есть.

В соответствии с Трудовым кодексом РФ, заработная плата определяется, как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Различают денежную и неденежную формы оплаты труда. Основной является оплата в денежной форме, так как деньги представляют собой всеобщий эквивалент в товарно-денежных отношениях. Оплата может производиться и в натурально-вещественной форме, т. е. вместо денег расчет осуществляется продукцией или товарами.

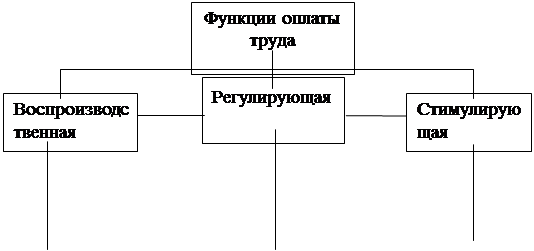

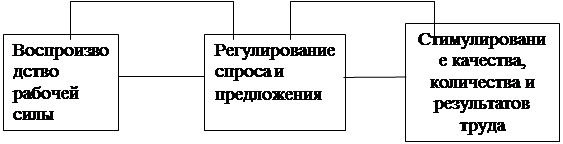

Выделяют следующие основные функции оплаты труда:

- Воспроизводственная функция направлена на обеспечение работающему и его семье уровня жизни (пища, жилье, одежда и др.), достаточного для воспроизводства рабочей силы.

- Стимулирующая (мотивационная) функция обеспечивает заинтересованность в достижении высокой производительности труда на основе тесной связи материального вознаграждения с результатами труда. для реализации этой функции необходимо, чтобы размер оплаты соответствовал квалификации, условиям труда, вкладу работника в конечные результаты труда.

- Регулирующая функция заключается в воздействии механизма оплаты труда на соотношение между спросом и предложением рабочей силы, на формирование численности персонала и уровня занятости в различных отраслях экономики. данная функция позволяет достичь баланса интересов между наемными работниками и работодателями.

- Учетно-производственная функция характеризует меру участия живого труда в процессе образования цены продукта, его долю в совокупных издержках производства и при распределении чистого дохода или прибыли.

В основе организации оплаты труда всегда лежат определенные принципы.

Ф.К. Шакиров основными принципами организации оплаты труда выделяет следующие:

- соответствие уровня заработной платы конъюнктуре рынка, учет соотношения спроса и предложения на рабочую силу на рынке труда;

- установление минимального (гарантированного) уровня оплаты, ниже которого она не может быть;

- отсутствие верхних пределов заработной платы, что позволяет стимулировать работника к высокой производительности труда;

- простота и ясность построения системы оплаты труда, доступность ее для понимания каждым рабочим и служащим.

В своих трудах Ю.Н. Шумаков представляет наиболее полный перечень принципов организации оплаты труда. К выше перечисленным можно добавить следующие:

- обеспечение социальной защищенности работников независимо от форм собственности;

- обеспечение индексации оплаты труда в соответствии с темпами роста инфляции;

- ритмичность выплаты заработной платы;

- опережение темпов роста производительности труда по сравнению с темпами роста его оплаты;

- обеспечение оптимального удельного веса заработной платы в себестоимости продукции, работ или услуг.

Выполнение данных принципов основывается на осуществлении нормирования и тарификации труда, а так же на применении различных форм и систем оплаты труда.

Нормирование труда устанавливает меру труда, при помощи которой можно количественно измерить труд.

Под тарификацией понимают научный метод отнесения отдельного вида трудовой деятельности к какой-либо группе по оплате труда в зависимости от его качества, а также конкретного исполнителя по уровню квалификации к соответствующему разряду по оплате труда.

Дифференциация оплаты труда при тарификации осуществляется при помощи тарифной системы. М.Н. Громов определяет тарифную систему как совокупность нормативных материалов, позволяющих определить оплату труда каждого работника по качеству вложенного труда. Основными элементами тарифной системы являются тарифные сетки, тарифные ставки и оклады, справочники тарификации работ и тарифно-квалификационные справочники, районные коэффициенты к заработной плате.

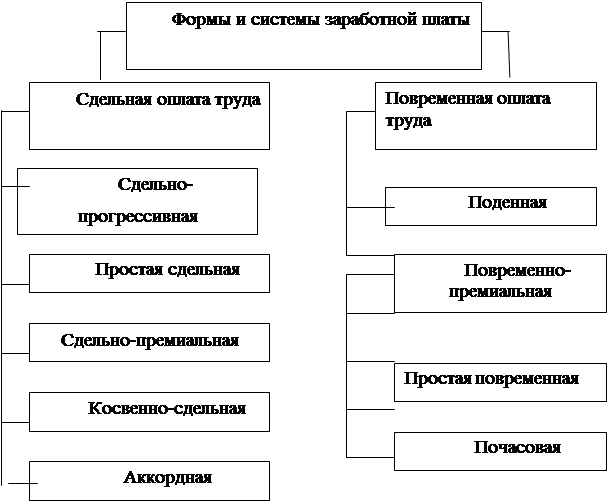

Принятый на каждом конкретном предприятии способ определения размера оплаты труда по результатам выполненной работы называется формой оплаты труда. Выделяют две основные формы: сдельную и повременную. Как пишет М.Н. Громов, в первом случае заработок определяется по сдельным расценкам за объем выполненных работ или непосредственно произведенную продукцию, во втором — рабочим временем. При этом учитывают квалификацию работника, качество труда.

Каждая из форм имеет различные системы оплаты, под которыми понимается способ соединения основной и дополнительной оплаты, то есть тарифной оплаты с различными доплатами и премиями. Повременная форма имеет следующие виды: простая повременная, повременно-премиальная. Сдельная форма имеет значительно больше вариантов: прямая сдельная, косвенная сдельная, сдельно-прогрессивная, сдельно-премиальная, аккордная, аккордно- премиальная.

В зависимости от форм организации труда, системы оплаты подразделяют на коллективные (бригадные) и индивидуальные.

Рассмотрим содержание основных систем и форм оплаты труда.

- Прямая сдельная система — наиболее простая, заработок рабочего зависит от индивидуальной выработки. Для начисления заработной платы нужно знать сдельную расценку за единицу работы или единицу времени по каждой операции. Ее определяют, исходя из тарифной ставки и нормы выработки или времени на данную работу. Отчетливо видна связь между заработком и выработкой.

- Сдельно-премиальная система — рабочим сверх заработка по прямым сдельным расценкам выплачивают премию за выполнение и перевыполнение заранее установленных количественных и качественных показателей. Показатели и условия премирования устанавливают в хозяйствах.

- Сдельно-прогрессивная система — труд рабочего в пределах установленной нормы оплачивается по основным (неизменным) сдельным расценкам, а весь объем работы сверх нормы — по повышенным расценкам, то есть применяются сдельно-прогрессивные расценки.

- Косвенная сдельная система — применяется преимущественно при оплате труда вспомогательных рабочих: шоферов, мастеров-наладчиков, ремонтных рабочих и др. Их заработная плата ставится в прямую зависимость от заработной платы основных рабочих. В свою очередь показатели основного работника зависят от ритмичной работы обслуживания.

- Простая повременная система – оплата производится, исходя из фактически отработанного времени и тарифной ставки за единицу времени. По способу начисления различают почасовую, поденную и помесячную оплату. Повременная система оплаты также может использоваться как форма авансирования до расчетов за продукцию.

- Повременно-премиальная система – сущность заключается в том, что в заработную плату рабочего-повременщика сверх тарифной заработной оплаты за отработанное время включается премия за выполнение нормативного задания, своевременное и качественное выполнение работы и другие достижения.

- Аккордная система — оплата труда производится не за отдельную производственную операцию, а за комплекс взаимосвязанных работ. Аккордная оплата определяется исходя из действующих норм и расценок в соответствии с перечнем работ. Промежуточные расчеты производятся за фактически выполненные работы. Заработок начисляют по результатам труда коллектива (бригады, отряда и др.) в целом. Наличие производственной взаимосвязи между членами коллектива — главное условие применения аккордной системы оплаты труда.

Любая система оплаты труда должна учитывать существующие в хозяйстве группы интересов и опираться на них точнее, она призвана содействовать реализации и согласованию этих интересов.

Похожие работы

... мотивационной политики предприятия. Все проведенные мероприятия должны быть выгодны как предприятию, так и его работникам и должны привести к определенному экономическому эффекту. 2 АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ 2.1 Историческая справка и краткая характеристика ЗАО «Завод утяжелителей» Завод утяжелителей построен в соответствии с Постановлением Совета Министров СССР - № ...

... из бюджета. В результате на предприятиях появились понятия: «фонд потребления», «средства, направляемые на потребление», а также идентичный ему термин «фонд заработной платы». 2. Анализ формирования и использования средств на заработную плату в ООО «Азбука уюта» 2.1. Организационно – экономическая характеристика ООО «Азбука уюта» Общество с ограниченной ответственностью «Азбука уюта», ...

... . В результате при формировании отчетов будут приняты во внимание только те виды расчетов, которые соответствуют выбранному источнику финансирования. [31, с. 45] Глава 3. Учет отчислений и удержаний по заработной плате 3.1 Расчет отчислений и удержаний по заработной плате Из оплаты труда членов трудового коллектива и лиц, работающих в МУ «Городская поликлиника № 1» по трудовым соглашениям ...

... Спецкурсы География(8) 3 Спецкурсы Спецкурсы Алгебра(41) 4 Русский язык(39) Алгебра(23) Обществознание(45) ПРИЛОЖЕНИЕ 5 Модель выпускника МОУ Средняя общеобразовательная школа № 175 Направления Критерии Начальная 1–4 Основная 5–9 Средняя (полная) 10–11 Гражданские качества – знание своих прав и обязанностей; – долг и ответственность перед ...

0 комментариев