Навигация

Зростає ризик неповернення кредиту з відсотками для банкіра

114149

знаков

3

таблицы

6

изображений

1. Зростає ризик неповернення кредиту з відсотками для банкіра.

2. Зростає ризик падіння дивіденду та курсу акцій для інвестора.

Наведена формула сили впливу фінансового важеля на дає, на жаль, відповіді на питання про безпечну величину та умови позики, але вона виводить безпосередньо на розрахунок сполученого впливу фінансового та операційного важелів та визначення сукупного рівня ризику, пов’язаного з підприємством.

Таким чином, при формуванні раціональної структури капіталу виходять як правило із загальної установки: знайти таке співвідношення між позиковими та власними коштами, при якому вартість акції підприємства буде найвищою. Це в свою чергу стає можливим при достатньо високому, але не надмірному ефекті фінансового важеля. рівень заборгованості слугує для інвестора чутливим ринковим індикатором добробуту фірми. Занадто висока питома вага позикових коштів у пасивах свідчить про підвищений ризик банкрутства. Якщо підприємство обходиться власними коштами, то ризик банкрутства обмежується, але інвестори, що отримують скромні дивіденди, вважають, що підприємство не переслідує мети максимізації прибутку, та починають скидати акції, тим самим знижуючи ринкову вартість підприємства.

Існують такі важливі правила:

1. Якщо нетто-результат експлуатації інвестицій у розрахунку на акцію невеликий (а при цьому диференціал фінансового важеля як правило від’ємний, чиста рентабельність власних коштів та рівень дивіденду — понижені), то вигідніше нарощувати власні кошти за рахунок емісії акцій, ніж брати кредит: залучення позикових коштів обходиться підприємству дорожче залучення власних коштів. Однак можливі труднощі в процесі первісного розміщення акцій.

2. Якщо нетто-результат експлуатації інвестицій у розрахунку на акцію великий (а при цьому диференціал фінансового важеля частіше всього позитивний, чиста рентабельність власних коштів та рівень дивіденду — підвищений), то вигідніше брати кредит, ніж нарощувати власні кошти: залучення позикових коштів обійдеться підприємству дешевше залучення власних коштів. Таким чином, необхідний контроль над силою впливу фінансового та операційного важелів у випадку їх можливого одночасного зростання.

Ці правила базуються на:

· Порівняльному аналізі чистої рентабельності власних коштів та чистого прибутку в розрахунку на акцію за тих чи інших варіантів структури пасивів підприємства;

· На розрахунку граничного (критичного) значення нетто-результата експлуатації інвестицій.

Між величиною нетто-результата експлуатації інвестицій та розміром чистого прибутку в розрахунку на кожну звичайну акцію існує взаємозв’язок, що описується формулою:

![]() , де

, де

ЧПА — Чистий прибуток в розрахунку на звичайну акцію;

СОП — Ставка оподаткування прибутку;

НРЕІ — Нетто-результат експлуатації інвестицій;

Кпр — Проценти за кредит;

КЗА — Кількість звичайних акцій.

Аналіз показує, що найменшу чисту рентабельність власних коштів та найнижчий прибуток на акцію підприємство буде мати при низькому значенні НРЕІ у випадку залучення кредиту, тому що існує загроза від’ємного значення величини ефекту фінансового важеля, який замість приросту до чистої рентабельності перетворюється на відрахування від неї та знижує чистий прибуток на акцію.

При фінансуванні виробництва такого самого, низького, значення НРЕІ тільки за рахунок власних коштів чиста рентабельність власних коштів та чистий прибуток на акцію покращуються, але підприємство недоотримує доходів через обмеженість своїх можливостей: нестача капіталу обертається недобором НРЕІ.

У варіанті, коли підприємство має високе значення НРЕІ та фінансується за рахунок власних коштів, воно може досягти більш високого рівня чистої рентабельності власних коштів та чистого прибутку на акцію.

І, у випадку, коли при залученні кредиту підприємство має високе значення НРЕІ ,ми маємо високий рівень чистої рентабельності власних коштів та чистого прибутку на акцію, також маємо податкову економію, виникає, звичайно, фінансовий ризик, але виявляється реальна перспектива підвищення курсу акцій підприємства.

Граничне (критичне) значення нетто-результата експлуатації інвестицій — це таке значення НРЕІ, при якому чистий прибуток на акцію(чиста рентабельність власних коштів) однакова як для варіанту із залученням позикових коштів, так і для варіанту з використанням виключно власних коштів. А це означає, що рівень фінансового важеля дорівнює нулю — або за рахунок нульового значення диференціалу (тоді ЕР = СРСВ), або за рахунок нульового плеча важеля (і тоді позикових коштів просто немає).

Отже, граничному значенню НРЕІ відповідає гранична (критична) середня ставка відсотку, що співпадає з рівнем економічної рентабельності активів. Надмірні фінансові витрати підприємства по позикових коштах, що виводять СРСВ за граничне значення, невигідні підприємству, тому що дають йому від’ємний диференціал та обертаються зниженням чистої рентабельності власних коштів та чистого прибутку на акцію.

Таким чином, у викладених правилах, за підходом Є.С. Стоянової, сформульовані головні критерії формування раціональної структури капіталу підприємства. Кількісне співвідношення тих чи інших джерел в цій структурі визначається для кожного підприємства на основі вказаних критеріїв, але суто індивідуально.

Підхід КовальоваПідхід Ковальова щодо ефективного управління капіталом підприємства та його структурою базується на побудові балансових моделей оцінки фінансового стану підприємства, які отримали широке розповсюдження в літературі, інколи їх називають моделями В.В.Ковальова.

Цей методичний підхід побудований на основі визначення наступних показників:

1. Власні обігові кошти (ВОК) підприємства, визначається за наступною формулою:

![]() , де

, де

ВК — власний капітал;

ДП — довгострокові зобов’язання;

ПА — позаобігові активи.

Застосування даної формули буде коректним лише за умови, що довгострокові кредити використовуються для здійснення виробничого розвитку підприємства.

2. Нормальні джерела фінансування запасів (НДФЗ):

![]() , де

, де

ВОК — власні обігові кошти;

БКрОК — банківські кредити для формування обігових коштів;

ТКрЗ — кредиторська заборгованість товарного характеру.

Банківські кредити для формування обігових коштів та кредиторська заборгованість товарного характеру приймаються в розрахунок тільки в обсягах заборгованості, строк погашення якрї минув.

3. Запаси та витрати (ЗВ):

![]() , де

, де

З — запаси;

ВМП — витрати майбутніх періодів.

В залежності від співвідношення розрахованих показників визначають наступні типи фінансової стійкості:

Абсолютна фінансова стійкість: за умови, що ЗВ < ВОК.

Підприємство є абсолютно незалежним від зовнішніх кредиторів, оскільки всі необхідні оборотні активи формуються за рахунок власних джерел фінансування.

Така ситуація на підприємстві трапляється дуже рідко, і її не можна вважати ідеальною оскільки використання позик для формування оборотних активів є розповсюдженою політикою фінансування. За настання абсолютної фінансової стійкості підприємство не використовує переваг які має зовнішнє фінансування при цьому обмежуючи зростання обсягів своєї діяльності.

Нормальна фінансова стійкість: за умови, що ВОК < ЗВ < НДФЗ.

На підприємстві застосовується ефективна політика залучення та використання позикових коштів, виробничі потреби підприємства в повному обсязі забезпечуються різноманітними джерелами фінансування (ВОК, короткострокові банківські кредити та позики для покриття оборотних активів, розрахунки з кредиторами за товари, роботи, послуги),строк сплати яких не настав.

Критична фінансова стійкість: за умови, що ЗВ < НДФЗ.

На підприємстві виникли певні проблеми з джерелами фінансування запасів та витрат. Для формування певної частини оборотних активів використовуються джерела фінансування які не можна вважати нормальними (позикові кошти, що отримані для інших цілей, кредиторська заборгованість не товарного характеру, кошти фондів спеціального призначення).

Катастрофічна фінансова стійкість: за умови, що ЗВ < НДФЗ, та підприємство має непогашені у встановлений термін кредити та позики.

Підприємство не може розрахуватися вчасно по всім кредитам.

Досягнення критичної та катастрофічної фінансової стійкості є наслідком неефективних рішень щодо формування та використання товарно-матеріальних запасів та здійснення авансованих витрат, неможливості реалізації накопичених товарних запасів відповідно до термінів повернення позик та погашення зобов’язань за ними. Виявлення такого становища вимагає розробки плану організаційно-економічних заходів щодо нормалізації розміру товарно-матеріальних запасів або збільшення періоду кредитування.

Таким чином, наявність цілої низки підходів щодо проблеми ефективності управління капіталом та його структурою обумовлена неоднозначним впливом структури капіталу на різноманітні аспекти його діяльності. Різні думки вчених по даному питанню пояснюються виділенням окремих характеристик діяльності підприємства в якості критерію управління співвідношенням власних та позикових коштів.

3. Критерії та показники оцінки ефективності управління капіталом підприємства та його структуроюВажливою складовою частиною механізму ефективного управління капіталом підприємства та його структурою є системи його аналізу. Аналіз управління капіталом підприємства являє собою процес дослідження основних результативних показників ефективності його функціонування на підприємстві з метою виявлення резервів подальшого підвищення цієї ефективності. Для цього здійснюється аналіз фінансових коефіцієнтів, який базується на розрахунку співвідношення різних абсолютних показників фінансової діяльності підприємства між собою. В процесі використання цієї системи аналізу визначаються різноманітні відносні показники, які характеризують результативність використання капіталу підприємства в цілому та окремих його елементів. В системі дослідження ефективності використання капіталу найбільше розповсюдження отримали наступні групи аналітичних фінансових коефіцієнтів:

· Коефіцієнти оцінки рентабельності капіталу;

· Коефіцієнти оцінки капіталовіддачі;

· Коефіцієнти оцінки оборотності капіталу;

· Показники фінансової стійкості;

· Показники типів фінансової стійкості підприємства;

· Показники ліквідності та платоспроможності підприємства;

· Коефіцієнт фінансового левереджу;

· Показники середньозваженої вартості капіталу.

1. Коефіцієнти оцінки рентабельності капіталу характеризують його здатність створювати необхідний прибуток в процесі господарської діяльності підприємства і визначають загальну ефективність його використання. Для проведення такої оцінки використовується наступні основні показники:

а) Коефіцієнт рентабельності всього капіталу, що використовується, або коефіцієнт економічної рентабельності. Він характеризує рівень чистого прибутку, який генерується сукупним обсягом капіталу (що використовується) підприємства. Розрахунок цього показника здійснюється за наступною формулою:

![]() ,

,

де ЧПо – загальна сума чистого прибутку підприємства, отримана від усіх видів господарської діяльності в даному періоді;

![]() – середня сума всього капіталу, що використовується на підприємстві в даному періоді (розрахована як середня хронологічна);

– середня сума всього капіталу, що використовується на підприємстві в даному періоді (розрахована як середня хронологічна);

б) Коефіцієнт рентабельності власного капіталу або коефіцієнт фінансової рентабельності. Він характеризує рівень прибутковості власного капіталу, вкладеного в підприємство. Для розрахунку цього показника використовується наступна формула:

![]() ,

,

де ЧПо – загальна сума чистого прибутку підприємства, отримана від усіх видів господарської діяльності в даному періоді;

![]() – середня сума власного капіталу підприємства в даному періоді (розрахована як середня хронологічна);

– середня сума власного капіталу підприємства в даному періоді (розрахована як середня хронологічна);

в) Коефіцієнт рентабельності всього основного капіталу. Він характеризує ефективність використання всього основного капіталу підприємства, вкладеного в його необоротні активи. Для розрахунку цього показника використовується наступна формула:

![]() ,

,

де ЧПо – загальна сума чистого прибутку підприємства, отримана від усіх видів господарської діяльності в даному періоді;

![]() – середня сума всього основного капіталу, що використовується, в даному періоді (розрахована як середня хронологічна);

– середня сума всього основного капіталу, що використовується, в даному періоді (розрахована як середня хронологічна);

г) Коефіцієнт рентабельності оборотного капіталу. Він характеризує рівень прибутковості оборотного капіталу, що використовується підприємством. Розрахунок цього показника здійснюється за наступною формулою:

![]() ,

,

де ЧПрп – сума чистого прибутку підприємства від реалізації продукції (операційної діяльності) в даному періоді;

![]() – середня сума оборотного капіталу, що використовується, в даному періоді (розрахована як середня хронологічна);

– середня сума оборотного капіталу, що використовується, в даному періоді (розрахована як середня хронологічна);

д) Коефіцієнт рентабельності позикового капіталу. Він характеризує рівень прибутковості позикового капіталу, що використовується в конкретних видах діяльності або господарських операцій. При розрахунку цього показника використовується наступна формула:

![]() ,

,

де ЧПд – сума чистого прибутку, що отримано за рахунок використання позикового капіталу в окремих видах діяльності або господарських операцій;

![]() – середня сума позикового капіталу, що залучена підприємством для здійснення окремих видів діяльності або окремих видів господарських операцій;

– середня сума позикового капіталу, що залучена підприємством для здійснення окремих видів діяльності або окремих видів господарських операцій;

е) Коефіцієнт рентабельності активів відображає ефективність використання майна підприємства:

![]() ,

,

де ЧП – сума чистого прибутку;

![]() – середня сума активів.

– середня сума активів.

є) Рентабельність чистих активів

![]() ,

,

де ЧП – сума чистого прибутку;

![]() – середня сума чистих активів.

– середня сума чистих активів.

ж) Рентабельність оборотних активів

![]() ,

,

де ЧП – сума чистого прибутку;

![]() – середня сума оборотних активів.

– середня сума оборотних активів.

Наведені показники вивчаються в динаміці та по тенденції їхньої зміни судять про ефективність ведення господарської діяльності. В процесі аналізу показники рентабельності можуть бути розраховані як за балансовим, так і за чистим прибутком. Показники, що розраховані за балансовим прибутком, мають назву економічної рентабельності.

2. Коефіцієнти оцінки капіталовіддачі характеризують продуктивність (продукт капіталу) окремих видів і всієї сукупності капіталу, що задіяний в операційній діяльності підприємства, тобто у певній мірі слугує вимірником ефективності операційної діяльності підприємства. Для проведення такої оцінки використовуються наступні основні показники:

а) Коефіцієнт загальної капіталовіддачі. Він характеризує обсяг реалізованої (виробленої) продукції, що приходяться на одиницю капіталу, який використовується в операційному процесі. Розрахунок цього показника здійснюється за наступною формулою:

![]() ,

,

де ОР – загальний обсяг реалізації (виробництва) продукції в даному періоді;

![]() – середня сума операційного основного капіталу підприємства, що використовується, в даному періоді (розрахована як середня хронологічна);

– середня сума операційного основного капіталу підприємства, що використовується, в даному періоді (розрахована як середня хронологічна);

![]() – середня сума оборотного капіталу підприємства, що використовується, в даному періоді (розрахована як середня хронологічна);

– середня сума оборотного капіталу підприємства, що використовується, в даному періоді (розрахована як середня хронологічна);

б) Коефіцієнт капіталовіддачі власного капіталу. Він характеризує обсяг реалізованої (виробленої) продукції, яка припадає на одиницю власного капіталу, що задіяний в операційній діяльності підприємства. Для розрахунку цього показника використовується наступна формула:

![]() ,

,

де ОР – загальний обсяг реалізації (виробництва) продукції в даному періоді;

![]() – середня сума власного капіталу підприємства, який задіяний в його операційній діяльності у розглядуваному періоді (розрахована як середня хронологічна);

– середня сума власного капіталу підприємства, який задіяний в його операційній діяльності у розглядуваному періоді (розрахована як середня хронологічна);

в) Коефіцієнт капіталовіддачі основного капіталу. Він характеризує обсяг реалізованої (виробленої) продукції, яка припадає на одиницю основного капіталу, що використовується у виробничій діяльності підприємства. При розрахунку цього показника використовується наступна формула:

![]() ,

,

де ОР – загальний обсяг реалізації (виробництва) продукції в даному періоді;

![]() – середня сума операційного основного капіталу підприємства, що використовується, в даному періоді (розрахована як середня хронологічна);

– середня сума операційного основного капіталу підприємства, що використовується, в даному періоді (розрахована як середня хронологічна);

г) Коефіцієнт капіталовіддачі оборотного капіталу. Він характеризує обсяг реалізованої (виробленої) продукції, що припадає на одиницю оборотного капіталу підприємства. Розрахунок цього показника здійснюється за наступною формулою:

![]() ,

,

де ОР – загальний обсяг реалізації (виробництва) продукції в даному періоді;

![]() – середня сума оборотного капіталу підприємства, що використовується, в даному періоді (розрахована як середня хронологічна);

– середня сума оборотного капіталу підприємства, що використовується, в даному періоді (розрахована як середня хронологічна);

3. Коефіцієнти оцінки оборотності капіталу характеризують наскільки швидко капітал в цілому та окремі його елементи, що використовуються підприємством, обертаються в процесі його господарської діяльності. Для оцінки оборотності капіталу підприємства використовуються наступні основні показники:

а) Період обороту всього капіталу підприємства, що використовується, в днях. Цей показник характеризує число днів, на протязі яких здійснюється один оборот власних та позикових коштів, а також капіталу в цілому. Чим менший період обороту капіталу, тим вище, при інших рівних умовах, ефективність його використання на підприємстві, оскільки кожен оборот капіталу генерує певну додаткову суму прибутку. Цей показник розраховується по наступній формулі:

![]() ,

,

де ![]() – середня сума всього капіталу, що використовується підприємством, в даному періоді (розрахована як середня хронологічна);

– середня сума всього капіталу, що використовується підприємством, в даному періоді (розрахована як середня хронологічна);

ОРо – одноденний обсяг реалізації продукції в даному періоді;

б) Коефіцієнт оборотності, або швидкість обороту, показує кількість повних оборотів (разів), які здійснюються оборотним капіталом за період часу, що аналізується. Із зростанням показника прискорюється оберненість оборотних засобів, а отже, ефективність використання оборотних засобів покращується.

![]() ,

,

де Вр – виручка від реалізації продукції, робіт, послуг;

![]() – середня сума оборотного капіталу підприємства, що використовується, в даному періоді (розрахована як середня хронологічна);

– середня сума оборотного капіталу підприємства, що використовується, в даному періоді (розрахована як середня хронологічна);

в) Тривалість одного обороту. Скорочення часу обороту призводить до вивільнення засобів з обороту, а його збільшення — до додаткової потреби в оборотних засобах.

![]() ,

,

де Вр – виручка від реалізації продукції, робіт, послуг;

![]() – середня сума оборотного капіталу підприємства, що використовується, в даному періоді (розрахована як середня хронологічна);

– середня сума оборотного капіталу підприємства, що використовується, в даному періоді (розрахована як середня хронологічна);

ЗП – звітній період в днях.

г) Період обороту капіталу, що використовується в операційній діяльності підприємства.

![]() ,

,

де ОРо – одноденний обсяг реалізації продукції в даному періоді;

![]() – середня сума операційного основного капіталу підприємства, що використовується, в даному періоді (розрахована як середня хронологічна);

– середня сума операційного основного капіталу підприємства, що використовується, в даному періоді (розрахована як середня хронологічна);

![]() – середня сума оборотного капіталу підприємства, що використовується, в даному періоді (розрахована як середня хронологічна);

– середня сума оборотного капіталу підприємства, що використовується, в даному періоді (розрахована як середня хронологічна);

д) Період обороту оборотного капіталу.

![]() ,

,

де ОРо – одноденний обсяг реалізації продукції в даному періоді;

![]() – середня сума оборотного капіталу підприємства, що використовується, в даному періоді (розрахована як середня хронологічна);

– середня сума оборотного капіталу підприємства, що використовується, в даному періоді (розрахована як середня хронологічна);

е) Період обороту власного капіталу в днях.

![]() ,

,

де ОРо – одноденний обсяг реалізації продукції в даному періоді;

![]() – середня сума власного капіталу підприємства в даному періоді (розрахована як середня хронологічна);

– середня сума власного капіталу підприємства в даному періоді (розрахована як середня хронологічна);

є) Коефіцієнт закріплення оборотних засобів показує розмір оборотних засобів на 1 у.г.о. реалізованої продукції.

![]() ,

,

де Вр – виручка від реалізації продукції, робіт, послуг;

![]() – середня сума оборотного капіталу підприємства, що використовується, в даному періоді (розрахована як середня хронологічна).

– середня сума оборотного капіталу підприємства, що використовується, в даному періоді (розрахована як середня хронологічна).

Прискорення оборотності капіталу сприяє скороченню потреби в оборотному капіталі (абсолютне вивільнення), приросту обсягів продукції (відносне вивільнення), а отже, збільшенню прибутку, що отримується. В результаті покращується фінансовий стан підприємства, закріплюється платоспроможність.

Уповільнення оборотності потребує залучення додаткових коштів для продовження господарської діяльності підприємства хоча б на рівні минулого періоду.

4. Для оцінки ефективності використання капіталу підприємства розглядається система коефіцієнтів фінансової стійкості підприємства, які дозволяють виявити рівень фінансового ризику, пов’язаного зі структурою джерел формування капіталу підприємства, а отже і ступінь фінансової стабільності в процесі майбутнього розвитку . Для проведення такої оцінки розраховуються та вивчаються в динаміці наступні коефіцієнти:

а) Коефіцієнт автономії дозволяє визначити в якій мірі активи, що використовуються підприємством, сформовані за рахунок власного капіталу, тобто частку чистих активів підприємства в їх загальній сумі. Розрахунок цього показника здійснюється за наступними формулами:

![]() ,

,

де СК – сума власного капіталу підприємства на певну дату;

ЧА – вартість чистих активів підприємства на певну дату;

К – загальна сума капіталу підприємства на певну дату;

А – загальна вартість активів підприємства на певну дату.

Нормальне мінімальне значення коефіцієнта автономії оцінюється на рівні 0,5 та означає, що всі зобов’язання підприємства можуть бути покриті його власними коштами. Зростання коефіцієнта автономії свідчить про зростання фінансової незалежності підприємства, зниженні ризику фінансових труднощів в майбутніх періодах.

б) Коефіцієнт фінансової залежності характеризує відношення суми власного та позикового капіталу до загальної суми капіталу, що використовується підприємством, і дозволяє виявити фінансовий потенціал майбутнього розвитку підприємства. Динаміка цього коефіцієнту на протязі певного терміну часу показує зміну частки власного та позикового капіталу в загальній сумі капіталу, що використовується, зростання або зменшення фінансової залежності від партнерів.

![]() ,

,

де Кфз – коефіцієнт фінансової залежності;

Кп – позиковий капітал;

Кв – власний капітал;

Кз – загальний капітал.

в) Коефіцієнт фінансування. Він характеризує обсяг залучених позикових коштів на одиницю власного капіталу, тобто ступінь залежності підприємства від зовнішніх джерел фінансування.

![]() ,

,

де КФ – коефіцієнт фінансування;

Кп – позиковий капітал;

Кв – власний капітал.

г) Коефіцієнт співвідношення власного та позикового капіталу, що дорівнює відношенню власних коштів до суми зобов’язань підприємства:

![]() ,

,

де КФ – співвідношення власного та позикового капіталу;

Кв – власний капітал;

З – зобов’язання.

Нормальним значенням цього показника вважається значення, що перевищує одиницю.

Нерідко в аналітичній практиці використовується показник, обернений до показника фінансової стійкості — коефіцієнт заборгованості (Кз), який показує частку позикового капіталу в загальній сумі капіталу, що використовується. Він розраховується за формулою:

![]() ,

,

Відповідно позитивно оцінюється значення показника нижче одиниці.

д) Коефіцієнт забезпеченості власними оборотними засобами, який розраховується як відношення суми власного оборотного капіталу підприємства та поточних активів (сума запасів та витрат, дебіторської заборгованості, грошових коштів підприємства та короткострокових цінних паперів):

![]() ,

,

де КВОЗ – коефіцієнт забезпеченості власними оборотними засобами;

ВОК – власний оборотний капітал;

ПА – поточні активи.

Нормальним вважається значення показника, що перевищує 0,1.

е) Коефіцієнт покриття інвестицій або коефіцієнт фінансової стабільності, який характеризує частку власного капіталу та довгострокових зобов’язань у загальній сумі активів підприємства:

![]() ,

,

де КПІ – коефіцієнт покриття інвестицій;

ВК – власний капітал;

ДЗ – довгострокові зобов’язання;

А – загальна сума активів.

В аналітичній практиці прийнято вважати нормальним значення коефіцієнта, яке наближається до 0,9.

є) Коефіцієнт інвестування або забезпеченості власним капіталом, який показує ступінь покриття джерелами власних та прирівняних до них коштів суми основних засобів та інших необоротних активів:

![]() ,

,

де КІ – коефіцієнт інвестування;

ВК – власний капітал;

ОЗ – основні засоби.

Якщо коефіцієнт інвестування більше одиниці, то це є свідченням про достатність власного капіталу.

ж) Коефіцієнт маневреності власного капіталу, який розраховується як відношення власного оборотного капіталу та власного капіталу:

![]() ,

,

де КМВК – коефіцієнт маневреності власного капіталу;

ВОК – власний оборотний капітал;

ВК – власний капітал.

Цей коефіцієнт показує, яка частина власного оборотного капіталу підприємства заходиться в мобільній формі та може бути використана при необхідності наповнення оборотних засобів, а яка частина спрямовується на накопичення. Забезпеченість поточних активів власним капіталом є гарантією стійкості фінансового стану при нестійкій фінансовій політиці в державі. Високі значення коефіцієнта маневреності позитивно характеризують фінансовий стан. Вважається нормальним значення цього показника вище 0,4...0,6.

з) Коефіцієнт довгострокового залучення позикових коштів, який характеризує структуру капіталу, що використовується для довгострокових інвестицій, тобто показує, яка частина основних засобів та інших необоротних активів профінансована зовнішніми інвесторами та належить до них, а не до власників підприємства. Коефіцієнт розраховується як співвідношення довгострокових зобов’язань до суми власного капіталу підприємства та його довгострокових зобов’язань:

![]() ,

,

де КДЗ – коефіцієнт довгострокового залучення;

ВК – власний капітал;

ДЗ – довгострокові зобов’язання.

Зростання цього показника в певному розумінні — негативна тенденція, що означає, що підприємство все сильніше залежить від зовнішніх інвесторів.

и) Коефіцієнт короткострокової заборгованості, який відображає структуру залученого капіталу та визначається через відношення короткострокових зобов’язань до їх загальної суми:

![]() ,

,

де ККЗ – коефіцієнт короткострокової заборгованості;

КЗ – короткострокові зобов’язання;

ДЗ – довгострокові зобов’язання.

і) Коефіцієнт кредиторської заборгованості, який показує частку кредиторської заборгованості в загальній сумі зобов’язань підприємства:

![]() ,

,

де ККрЗ – коефіцієнт кредиторської заборгованості;

КрЗ – кредиторська заборгованість;

КЗ – короткострокові зобов’язання;

ДЗ – довгострокові зобов’язання.

Зростання цього показника характеризується негативно.

Перелік наведених показників, що використовуються для оцінки фінансової стійкості підприємств, досить місткий, і, тому, доцільність вибору тих чи інших показників для цілей аналізу перш за все повинна визначатися специфікою фінансово-господарської діяльності підприємства.

Аналіз фінансової стійкості підприємства дозволяє оцінити ступінь стабільності його фінансового розвитку та рівень фінансових ризиків, що створюють загрозу його банкрутства.

5. В залежності від співвідношення показників матеріально-виробничих запасів, власного оборотного капіталу та інших джерел формування запасів можна з певною відносністю виділити наступні типи фінансової стійкості.

а) Абсолютна фінансова стійкість, яка представляє собою граничний тип фінансової стійкості. Вона задається умовою:

МЗ < ВОК,

де МЗ – матеріально-виробничі запаси;

ВОК – власний оборотний капітал.

Це співвідношення показує, що всі запаси повністю покриваються власним оборотним капіталом, тобто підприємство не залежить від зовнішніх джерел фінансування.

б) Нормальна фінансова стійкість, яка гарантує платоспроможність підприємства. Вона описується наступним виразом:

ВОК < МЗ < ВОК + КК + КрЗ,

де МЗ – матеріально-виробничі запаси;

ВОК – власний оборотний капітал;

КК – короткострокові кредити банків та позики;

КрЗ – кредиторська заборгованість.

Наведене співвідношення відповідає положенню, коли підприємство, що успішно функціонує, використовує для покриття запасів “нормальні джерела капіталу” — власні та залучені.

в) Нестійке фінансове становище, пов’язане з порушенням платоспроможності, при якому однак зберігається здатність поновлення рівноваги за рахунок джерел, що послаблюють фінансову напругу:

МЗ = ВОК + КК + КрЗ + ФН,

де МЗ – матеріально-виробничі запаси;

ВОК – власний оборотний капітал;

КК – короткострокові кредити банків та позики;

КрЗ – кредиторська заборгованість;

ФН – фінансову напругу;

Фінансова нестійкість вважається допустимою, якщо величина залучених для формування запасів та витрат короткострокових кредитів та позикових коштів не перевищує сумарної вартості виробничих запасів, готової продукції і товарів (найбільш ліквідної частини запасів та витрат).

г) Кризовий фінансовий стан, при якому підприємство знаходиться на межі банкрутства, оскільки в цій ситуації грошові кошти, короткострокові цінні папери та кредиторська заборгованість підприємства не покривають навіть його кредиторської заборгованості та прострочених позик:

МЗ > ВОК + КК + КрЗ + ФН,

Кризовий фінансовий стан характеризується також наявністю регулярних неплатежів, за якими кризовий стан може бути класифікований наступним чином: перший ступінь(наявність прострочених позик банку); другий ступінь (наявність, крім того, простроченої заборгованості постачальникам за товари); третій ступінь(наявність, крім того, недоїмок до бюджетів), яка практично межує з банкрутством.

6. Коефіцієнти оцінки ліквідності та платоспроможності характеризують здатність підприємства своєчасно розраховуватися по своїх поточних фінансових зобов’язаннях за рахунок оборотних активів різного рівня ліквідності. Проведення такої оцінки потребує попереднього групування оборотних активів підприємства за рівнем ліквідності:

Ліквідні — всі оборотні активи;

Швидколіквідні — оборотні активи без урахування суми всіх запасів;

Готові засоби платежу — сума грошових коштів та поточних фінансових інвестицій.

Для проведення оцінки ліквідності та платоспроможності в процесі фінансового аналізу використовуються наступні основні показники:

а) Коефіцієнт абсолютної ліквідності, показує в якій мірі всі поточні зобов’язання підприємства забезпечені готовими засобами платежу, які воно має в наявності на певну дату:

![]() ,

,

де КАЛ – коефіцієнт абсолютної ліквідності;

ГК – грошові кошти;

ПФІ – поточні фінансові інвестиції;

ПЗ – поточні зобов’язання.

б) Проміжний коефіцієнт покриття показує в якій мірі всі короткострокові (поточні) фінансові зобов’язання можуть бути покриті за рахунок швидколіквідних активів (включаючи готові засоби платежу):

![]() ,

,

де КПП – проміжний коефіцієнт покриття;

ГК – грошові кошти;

ПФІ – поточні фінансові інвестиції;

ДЗ – дебіторська заборгованість;

ПЗ – поточні зобов’язання.

в) Загальний коефіцієнт покриття показує в якій мірі вся заборгованість по поточних фінансових зобов’язаннях може бути погашена за рахунок усіх його поточних (оборотних) активів:

![]() ,

,

де КЗП – загальний коефіцієнт покриття;

ОА – оборотні активи;

ПЗ – поточні зобов’язання.

г) Загальний коефіцієнт співвідношення дебіторської та кредиторської заборгованості характеризує загальне співвідношення розрахунків за цими видами заборгованості підприємства:

![]() ,

,

де КСДК – загальний коефіцієнт співвідношення дебіторської та кредиторської заборгованості;

ДЗ – дебіторська заборгованість;

КЗ – кредиторська заборгованість.

7. Коефіцієнт фінансового левереджу (коефіцієнт фінансування) дозволяє встановити, яка сума позикових коштів залучена підприємством на одиницю власного капіталу. Фінансовий левередж вимірює ефект, який полягає у підвищенні рентабельності власного капіталу за допомогою збільшення частки позикового капіталу в його загальній сумі. Для розрахунку ефекту фінансового левереджу використовується наступна формула:

![]() ,

,

де ЕФЛ – ефект фінансового левереджу, що полягає в прирості рентабельності власного капіталу, %;

СПП – ставка податку на прибуток;

КВРА – коефіцієнт валової рентабельності активів;

ЗК – сума (або питома вага) позикового капіталу;

СК – сума (або питома вага) власного капіталу.

Знання механізму впливу фінансового левереджу на рівень прибутковості власного капіталу та рівень фінансового ризику дозволяє цілеспрямовано управляти як вартістю, так і структурою капіталу підприємства.

Похожие работы

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... ї вартості капіталу підприємства; - максимізація ринкової вартості підприємства. Пріоритетність критеріїв оптимізації структури капіталу підприємство визначає самостійно, що передбачає врахування цільової структури капіталу. Глава 2. Вплив на фінансування. Модель управління прибутком суб'єкта господарювання нерозривно пов'язана із іншими функціональне організаційними блоками фінансового ...

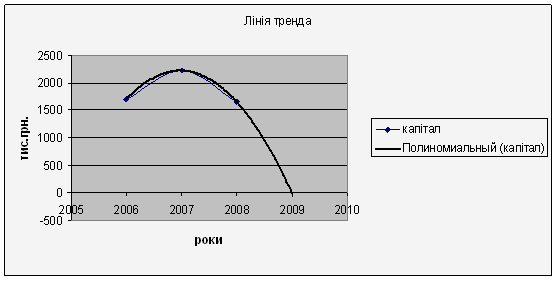

... прогнозний аналіз. Рисунок 3.1 – Лінія тренда З рисунку видно, що у 2009 році прогнозний рівень капіталу буде дорівнювати нулю. Для виходу ВАТ Городоцька молочна компанія «Біла роса» з кризи потрібно збільшити капітал підприємства за допомогою залучення коштів за умови невеликих відсотків для отримання прибутку та розрахуватися з боргами. З даної таблиці видно, що в результаті трендового ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

0 комментариев