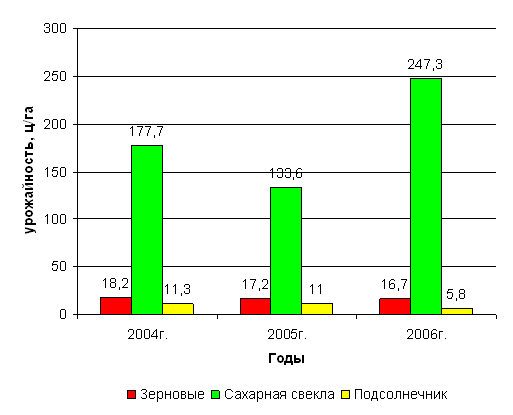

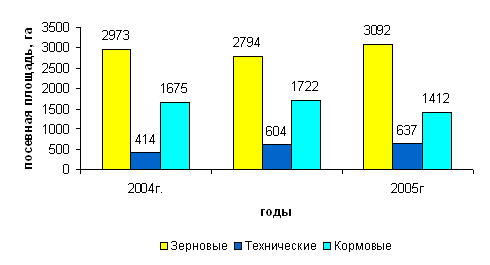

Динамики производственных затрат на производство зерна, сахарной свеклы, подсолнечника за 6 лет

Индексный метод анализа

Индексный анализ изменения средней себестоимости производственных затрат

Сущность группировки, их виды и значение

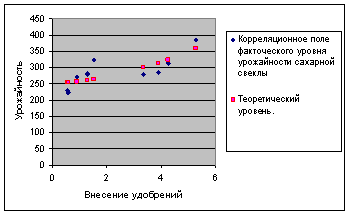

Сущность и основные условия применения корреляционного анализа

Задача прогнозирования возможных значений результативного признака при задаваемых значениях факторных признаков

Навигация

Статистический анализ производства зерна, сахарной свеклы, подсолнечника

Статистический анализ производства зерна, сахарной свеклы, подсолнечника

76081

знак

8

таблиц

1

изображение

Содержание

Введение

1.Анализ рядов динамики

1.1. Показатели себестоимости и производственных затрат, их сущность, методика расчета

1.2. Динамики производственных затрат на производство зерна, сахарной свеклы, подсолнечника за 6 лет

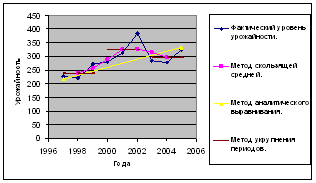

1.3. Динамика себестоимости 1 ц. зерна (сахарной свеклы, подсолнечника). Темпы ее роста и прироста, показатели вариации за 9 лет. Выявление тенденций изменения себестоимости 1 ц. за 9 лет

2. Индексный метод анализа

2.1. Сущность индекса, их виды

2.2. Индексный анализ изменения средней себестоимостии производственны затрат

3.Выявление взаимосвязи методом аналитической группировки

3.1. Сущность группировки, их виды и значение

3.2. Аналитическая группировка хозяйств по одному из факторов (Х- урожайность зерна (сахарной свеклы, подсолнечника), уровень интенсификации), влияющих на себестоимость 1 ц. зерна (сахарной свеклы, подсолнечника)

4.Корреляционно-регрессионный анализ

4.1. Сущность и основные условия применения корреляционного анализа

4.2. Построение однофакторной корреляционной модели зависимости себестоимости 1 ц. от фактора (Х- урожайность зерна, (сахарной свеклы, подсолнечника), Х – производственных затрат)

Выводы и предложения

Список использованной литературы

Введение

Себестоимость 1 ц. и производственные затраты — важнейшие результативные показатели растениеводства и сельскохозяйственного производства в целом. Уровень себестоимости отражает воздействие экономических и приходных условий, в которых осуществляется сельскохозяйственное производство, и качество организационно-хозяйственной деятельности каждого предприятия.

Задачи статистики себестоимости состоят в том, чтобы правильно определить уровни себестоимости и их изменения по сравнению с прошлыми периодами и планом; раскрыть, путем анализа, причины изменений в динамике и факторы, обусловившие различия в уровнях себестоимости между зонами, районами, группами хозяйств; оценить эффективность различных факторов себестоимости; выяснить неиспользованные резервы повышения себестоимости. [19, с. 53]

Актуальность темы данной работы определяется в первую очередь объективно значительной ролью изучения себестоимости в системе АПК в современной социально ориентированной рыночной экономике, переход к коей является главным вектором разворачиваемой в России радикальной реформы.

Курсовая работа содержит материал теоретического и практического значения. Проведен анализ финансовых показателей деятельности сельхоз предприятий.

Целью курсовой работы является статистико-экономический анализ себестоимости и производственных затрат зерна (сахарной свеклы, подсолнечника).

Задачи курсовой работы:

- Провести анализ рядов динамики себестоимости и производственных затрат зерна (сахарной свеклы, подсолнечника) за ряд лет;

- Проанализировать себестоимости и производственных затрат зерна (сахарной свеклы, подсолнечника) индексным методом;

- Провести группировку статистических показателей себестоимости.

Провести корреляционно-регрессионный анализ зависимости себестоимости и производственных затрат зерна (сахарной свеклы, подсолнечника) от урожайности.

1.Анализ рядов динамики

1.1 Показатели урожая и урожайности, их сущность, методика расчета

Себестоимость продукции относится к числу важнейших качественных показателей, в обобщенном виде отражающих все стороны хозяйственной деятельности предприятий (фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д. Себестоимость, в свою очередь, является основой определения цен на продукцию. Снижение ее приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться снижения себестоимости, надо знать ее состав, структуру и факторы ее динамики. Все это и является предметом статистического изучения при анализе себестоимости. [9, с. 103]

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

В себестоимости учитываются затраты прошлого труда, перенесенные на вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, износ основных средств), издержки, связанные с использованием живого труда (оплата труда рабочих и служащих, отчисления на социальные нужды), и прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции для предприятия (фирмы).

Необходимо различать общую себестоимость всей произведенной продукции – общую сумму затрат, приходящихся на изготовление продукции определенного объема и состава, и индивидуальную себестоимость – затраты на производство только одного изделия (например, на изготовление уникального агрегата при условии, что в данном производственном звене никаких других видов продукции одновременно не производится) – и среднюю себестоимость, определяемую делением общей суммы затрат на количество произведенной продукции.

В практике статистики различают два основных вида себестоимости по степени учета затрат: производственную и полную.

Производственная себестоимость охватывает только затраты, связанные с процессом производства продукции – начиная с момента запуска сырья в производство и кончая освидетельствованием готовых изделий и сдачей их на склад готовой продукции. [6, с. 211]

Полная себестоимость – это сумма расходов, связанных с производством продукции (производственная себестоимость), и расходов по ее реализации (коммерческие расходы). Коммерческие расходы включают в себя затраты на упаковку, хранение, погрузку, транспортировку и рекламу.

Статистика себестоимости продукции опирается на данные бухгалтерского учета, задачами которого являются определение общей суммы затрат, группировка их по видам и калькулирование себестоимости единицы продукции.

Анализируя данные бухгалтерского учета и отчетности, статистика решает следующие задачи: изучает структуру себестоимости по видам затрат и выявляет влияние изменения структуры на динамику себестоимости:

- дает обобщающую характеристику динамики себестоимости продукции;

- исследует факторы, определяющие уровень и динамику себестоимости, и выявляет возможности ее снижения.

Среди затрат на производство выделяются следующие элементы:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

В элементе «Материальные затраты» отражается стоимость:

- приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции;

- покупных материалов, используемых в процессе производства продукции для обеспечения нормального технологического процесса и для упаковки продукции, а также запчастей для ремонта оборудования;

- покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

- работ и услуг производственного характера, выполненных другими предприятиями или производствами того же предприятия, не относящимися к основному виду деятельности;

- приобретаемых со стороны топлива и энергии всех видов, расходуемых на технологические цели. [12, с. 179]

Стоимость материальных ресурсов формируется исходя из цен их потребления (без учета НДС), наценок, компенсационных вознаграждений, уплачиваемых снабженческими и внешнеэкономическими организациями, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые другими предприятиями.

Сумма всех указанных выше затрат на сырье и материалы, израсходованная на выпуск продукции, уменьшается на стоимость возвратных отходов производства. Возвратными отходами производства называются возникающие в процессе превращения исходного материала в готовую продукцию остатки сырья и материалов, утерявшие полностью или частично потребительные качества исходного материала, но могущие быть вторично использованы предприятием в качестве материала на выпуск основной продукции или продукции вспомогательных производств либо, наконец, реализованы на сторону. Они оцениваются в зависимости от их качества или по пониженной цене исходного сырья, или по цене лома, обрезков и т.п. В элемент "Затраты на оплату труда" входят:

- затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, а также компенсации в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

- компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящихся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста.

Элемент «Отчисления на социальные нужды» включает обязательные отчисления по установленным законодательством нормам (органам государственного социального страхования. пенсионного фонда, государственного фонда занятости и т.п.) от сумм затрат на оплату труда (элемент себестоимости продукции «затраты на оплату труда»). [18, с. 56]

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, определяемая исходя из их балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части.

К элементу «Прочие затраты» относятся:

- износ по нематериальным активам;

- арендная плата;

- вознаграждения за изобретения и рационализаторские предложения;

- обязательные страховые платежи;

- проценты по кредитам банков;

- суточные и подъемные;

- налоги, включаемые в себестоимость продукции (работ, услуг);

- отчисления во внебюджетные фонды;

- оплата услуг рекламных агентов и аудиторских организаций, связи, вычислительных центров, вневедомственной охраны и др.

Таким образом, поэлементный анализ себестоимости показывает, каковы конкретно расходы на производство продукции, независимо от их места и непосредственного назначения.

Распределение затрат по экономическим элементам позволяет выделить две основные их группы: затраты прошлого труда, овеществленные в стоимости потребленных предметов труда (сырье, материалы и т.д.) и средств труда (амортизация), и затраты живого труда (расходы на оплату труда с отчислениями на социальные нужды). Из прочих затрат обычно две трети относятся к материальным затратам, а остальное – к затратам живого труда.

По данным отчетов можно определить производственную себестоимость товарной продукции (работ, услуг). Для этого необходимо из общей суммы затрат на производство и реализацию продукции (работ, услуг) исключить затраты на непроизводственные счета, вычесть изменение остатка по счету «Расходы будущих периодов», изменение остатков незавершенного производства, полуфабрикатов, инструментов и приспособлений собственной выработки, не включаемых в стоимость продукции, и добавить прирост или вычесть уменьшение остатка по счету «Резерв предстоящих расходов и платежей». [23, с. 186]

Похожие работы

... принять от хозяйства сахарную свеклу, не соответствующую по качеству условиям договора, со скидкой 20% от зачетного веса. 4. Совершенствование организации производства и реализации сахарной свеклы и продукции ее переработки в СХПК «Куликовский» При совершенствование организации производства, как отрасли, так и отдельно взятой культуры, необходимо учитывать выполнение договорных обязательств ...

Экономико-статистический анализ производства сахарной свеклы в ЗАО "Красненское" Яковлевского района

... 0,9 -0,3 Фондоемкость, руб. 0,8 1,0 1,1 +0,3 Производительность труда, тыс. руб. 303,0 310,0 359,7 +56,7 Уровень рентабельности, % +5,7 +7,8 +10 +4,3 3. Экономико-статистический анализ производства сахарной свеклы Экономико-статистический анализ заключается во всестороннем изучении состояния сельского хозяйства, с тем, чтобы сделать выводы о закономерностях его развития и ...

... продукция на душу населения была в 5 раз меньше, чем в развитых капиталистических странах(с10). Сравнительный анализ экономических курсов Ф. Рузвельта и И. Сталина Две великие державы, с противоположными взглядами на ведение политики, экономики и различным менталитетом, но одинаково жаждущих мировое господство, СССР и США, в начале 20 века ищут пути выхода из кризиса в экономике… Изучая ...

... , сокращения себестоимости и увеличения цены реализации составляет 3911,21 тыс. руб. Заключение Проведенные исследования позволили сделать следующие выводы. СХА имени Чапаева является средним по размеру хозяйством Староюрьевского района Тамбовской области. Оно расположено в северной природно-хозяйственной зоне области, в четырех километрах от железнодорожной станции и в 100 километрах от г. ...

0 комментариев