Системный подход к экономическому анализу

Общие принципы системного подхода

Понятие системности, комплексности и целостности – результат оценки отношения «целое – часть». Целостность и комплексность близкие по смыслу понятия. Можно сказать, что целостность есть предельная комплексность явления. Это подтверждается следующим: «Возможно, комплексность и есть последний шаг к целостности, но она может бесконечно долго приближаться к ней, так никогда ее не достигнув.» [20, с. 21].

Понятие целостности сводится к двум утверждениям: 1) целое не сводится к сумме своих частей; 2) часть зависит от целого. Процесс выделения части в целом обнаруживает в себе свойство субъективности. Это подтверждается следующими выводами: «Выделение систем ... определяется нашим «видением» или «восприятием»» [5, с. 30-54.], «целое представляется собранием компонентов (частей), причем такое представление не вполне детерминировано свойствами системы — оно может зависеть и от наблюдателя, выбирающего удобный способ представления... Первоначально открытое наблюдателю поле исследования принципиально аморфно, не расчленено... Сама возможность выделения в этом поле устойчивых объектов определяется некими целостными свойствами системы и способностью наблюдателя к восприятию образа» [32, с. 19] Таким образом, при исследовании систем необходимо учитывать способ их восприятия, а следовательно, теория систем должна включать субъект как составную часть предмета исследования. Целостность в процессе анализа хозяйственной деятельности выступает как множество явных и скрытых факторов хозяйственной деятельности предприятия. Комплексность хозяйственной деятельности выступает в множестве обнаруженных и установленных ее свойств обществом. Поэтому комплексность может редуцироваться в процессе анализа в соответствии с целями и задачами исследователя. При этом системность предполагает, что выделенное исследователем содержание должно сформировать структуру, т.е. отношение элементов к целому. Так на рис. приложения изображена примерная схема этапов целостности, комплексности и системности АХД.

Понятие системы

Особенность и сила системного подхода к различным проблемам научного и практического характера чувствуется (не без отголосков эмоций) в следующих высказываниях: «Одно дело – описывать какой-нибудь бизнес-процесс. Но совсем другое дело – представить целую организацию как систему взаимодействующих динамичных процессов. Но именно это и предполагает пятый принцип[8, с. 40-55].» Системный подход ведёт к пересмотру наших представлений об организации. Этот принцип, как и все остальные, ведёт к пересмотру логики бизнеса[30, с. 512]. «Системный взгляд требует координации всех аспектов деятельности организации. Прежде всего, это ведёт к увязыванию задач, возникающих в рамках концепции качества, с миссией организации, её видением, стратегическими целями и т.п.»[2, с. 138].

Система есть множество связанных между собой компонентов той или иной природы, упорядоченное по отношениям, обладающим вполне определенными свойствами; это множество характеризуется единством, которое выражается в интегральных свойствах и функциях множества[28, с. 296] Отечественные теоретики системного подхода как воспитанники философии материалистической диалектикой видят в нем конкретизацию ее основных принципов на современном этапе развития[24, с. 647]. Диалектический материализм – это целостное мировоззрение, научная теория и методология, а системный подход – только одна из его граней [1, с. 312]. Взаимосвязь и взаимозависимость систем и составляющих их элементов обнаруживает следующие диалектические закономерности [7, c. 129].

1. Относительная самостоятельность структуры, независимость ее от элементов. При удалении из системы одного или нескольких элементов структура может остаться неизменной, а система может сохранить свою качественную определенность (в частности, работоспособность). Удаленные элементы в некоторых случаях могут быть без ущерба заменены новыми, инокачественными. В этом проявляется преобладание внутренних структурных связей над внешними.

2. Зависимость структуры от элементов. Структура не существует как независимое от элементов организующее начало, а сама определяется составляющими ее элементами. Совокупность элементов не может сочетаться произвольным образом, следовательно, способ связи элементов (структура будущей системы) частично определяется свойствами элементов, взятых для ее построения. Например, структура молекулы определяется (частично) тем, из каких атомов она состоит.

3. Относительная самостоятельность элементов, независимость их от структуры. Вхождение элемента в структуру более высокого уровня мало сказывается на его внутренней структуре. Ядро атома не изменяется, если атом войдет в состав молекулы, а микросхеме «все равно», в составе какого устройства она функционирует.

4. Зависимость элементов от структуры. Элемент может выполнять присущие ему функции только в составе системы, только в координации с соседними элементами. В некоторых случаях даже сколько-нибудь длительное сохранение элементов своей качественной определенности невозможно за пределами системы. Рука, отрезанная от тела, есть рука только по названию (пример В.И. Ленина). «Структура служит средством для анализа функций. Функционирование изменяет динамику структуры.» [21, с.16].

«Системой называется любой объект, который, с одной стороны, рассматривается как единое целое, а с другой – как множество связанных между собой или взаимодействующих составных частей» [17, с.11]. Тут следует уточнить, что система не объект, а его модель: «По существу, система является абстрактной моделью имеющейся в реальности структуры…»[21, с.16].

Понятие системы охватывает комплекс взаимосвязанных элементов, действующих как единое целое. В систему входят следующие компоненты:

1. Структура - множество элементов системы и взаимосвязей между ними.

2. Входы и выходы - материальные потоки или потоки сообщений, поступающие в систему или выводимые ею.

3. Закон поведения системы

4. Цель и ограничения.

Более богатое определение системы может быть дано в терминах ее структуры, ее функций, целей, заложенных в ее конструкцию с точки зрения перспективы отдельного индивидуума или группы (отсюда и возможность конфликта), и, наконец, окружающей среды (большей окружающей системы), для которой она представляет собой подсистему [21, с.16].

Свойства систем

Среди известных свойств систем целесообразно рассмотреть следующие – относительность, делимость и целостность. Свойство относительности устанавливает, что состав элементов, взаимосвязей, входов, выходов, целей и ограничений зависит от целей исследователя. При выделении системы некоторые элементы, взаимосвязи, входы и выходы не включаются в нее из-за слабого влияния на остающиеся элементы, из-за наличия самостоятельных целей, плохо согласующихся с целью всей системы, и т.д. Они образуют внешнюю среду для рассматриваемой системы.

Делимость означает, что систему можно представить состоящей из относительно самостоятельных частей - подсистем, каждая из которых может рассматриваться как система. Возможность выделения подсистем (декомпозиция системы) упрощает ее анализ, так как число взаимосвязей между подсистемами и внутри подсистем обычно меньше, чем число связей непосредственно между всеми элементами системы. Выделение подсистем проводит исследователь, и оно условно. Свойство целостности указывает на согласованность цели функционирования всей системы с целями функционирования ее подсистем и элементов. Надо также иметь в виду, что система, как правило, имеет больше свойств, чем составляющие ее элементы. Так, предприятие обладает юридической самостоятельностью, а его подразделения - нет.

Системный подход и концепция среды в расчете оптимума по Парето

Сравнительная оценка предприятий в рамках системного подхода должна исходить из следующего:

1.) целое зависит от структуры

2.) целое зависит от элементов

Предприятия идентичны по отношению к целому, т.е. к цели исследования. Например, исследование может сравнивать эффективность предприятий, финансовую устойчивость и т.п. Однако структура и значение показателей оценки различны. Поэтому простые аддитивные модели, использующиеся многими методиками оценки, недопустимы. Главное что не учитывают методики это структурные отношения показателей. Общая теория систем выделяет также понятие среды. При этом средой называют систему, в которой изучаемая система является подсистемой. Кроме того средой называют все что находится вне системы. Постановка проблемы сравнения однонаправленных, но различных систем позволяет группировать эти два определения среды в более целесообразное: средой нужно называть все возможные состояния объекта или системы, определяемые однородными показателями. Так если обратиться к определению среды как системы, к которой объект относится как подсистема, то следует уточнить,

Если среда – то, что вне системы, то она определяет ее возможности в среде. «Нельзя говорить об эффективности деятельности компании без привязки к окружающей ее экономической, юридической и даже политической среде, т.е. среды ее функционирования.

Системный подход к методике экономического анализа

Главными задачами системный подхода являются задачи анализа и синтеза объекта – системы [11, c. 39]. Системный подход к экономическому анализу может различно пониматься. Оптнер считает, что это комплексное изучение объекта с позиции системного анализа[19, c. 12]. При этом рассматриваются системные объекты – вход, процесс, выход, цель, обратная связь и ограничения. Системность в экономическом анализе обусловливается тем, что хозяйственные процессы рассматриваются как многообразные, внутренне сложные единства, состоящие из взаимосвязанных сторон и элементов. В ходе такого анализа выявляются и изучаются связи между сторонами и элементами, устанавливается, каким образом эти связи в результате взаимодействия приводят к единству изучаемого процесса в его целостности. Системность экономического анализа проявляется и в объединении, в совокупности всех специфических приемов на основе собственных достижений и достижений ряда смежных наук (математики, статистики, бухгалтерского учета, планирования, управления, экономической кибернетики и др.). Комплексный подход к экономическому анализу обусловлен необходимостью рассмотрения всех сторон деятельности предприятия. Системный подход исследует отношения и связи комплекса сторон деятельности предприятия для определения достижения системной цели. Системность экономического анализа обусловлена следующими выражениями или проявлениями системности [31, c. 226]:

Единство политического и экономического, экономического и социального, экономико-социально-экологического;

Единство целого и его частей;

Разработка единой, универсальной системы показателей;

Использование всех видов экономической информации

Система – это множество объектов, взаимодействующих в направлении достижения единой цели. Задачей системного анализа определить влияние отношений между элементами системы на достижение ее цели, а также влияний внешнего воздействия на состояние системы. Главные особенности системного подхода – динамичность, взаимодействие, взаимозависимость и взаимосвязь элементов системы, комплексность, целостность, соподчинённость, выделение ведущего звена. Системный подход в экономическом анализе позволяет разработать научно обоснованные варианты решения хозяйственных задач, определить эффективность этих вариантов, что даёт основание для выбора наиболее целесообразных управленческих решений. На первом этапе объект представляется как система, для которой определяют цели и условия функционирования [31, c. 216]. Предприятие можно рассматривать как систему, состоящую из трех взаимосвязанных элементов: активы (хозяйственные средства), финансово-хозяйственная деятельность и результатов от ФХД. Входом этой системы являются экономические факторы: факторы инвестиций, производства и финансирования [29, с.68]. Выходом системы являются результаты использования этих факторов: созданная стоимость. Общим для всех компаний остается определение главной экономической цели разумного менеджмента:

запланированное использование выбранных ресурсов с целью создания через некоторое время обоснованной рыночной стоимости, способной покрыть все затраченные ресурсы и обеспечить приемлемый уровень дохода на условиях, отвечающих ожиданиям по риску владельцев бизнеса[29, c. 95].

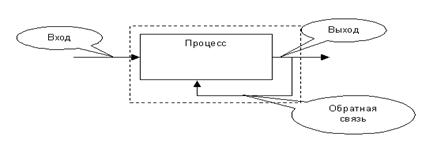

Сказанное означает, что на первом этапе система определяется на уровне свойств, т.е. абстрагируется от внутреннего содержания. На этом этапе строится модель системы, получившая название «черного ящика»:

Модель «черного ящика» отображает только связи системы со средой в виде перечня "входов" и "выходов".

Определив отношения системы с внешней средой необходимо определить состав системы. На данном этапе определяются количественные характеристики элементов системы. Для этого определяют средства характеристики системы. На предприятиях таким средством является система бухгалтерского учета. При этом необходимо подчеркнуть, что бухгалтерский учет есть сложная информационная система со своими свойствами, содержанием и структурой. Бухгалтерский учет в рыночной экономике принято называть языком бизнеса. Общий принцип ведения бухгалтерского учета находит отражение в денежном обороте [31, c. 195]:

Д – Т … П … Т* – Д*,

где Д – авансируемый для хозяйственной деятельности капитал;

Т – закупленные товары – производственные факторы;

П – организация производственного процесса для изготовления нового товара;

Т* – новый товар;

Д* – выручка от реализации продукции.

Денежный оборот, отражающий реальный процесс предпринимательской деятельности, фиксируется в комплексной системе бухгалтерского учета, благодаря которому формируется информационная система предприятия – необходимая база системного экономического анализа. Максимально снимает неопределенность информация о структуре системы, т.е. о связях и отношениях показателей, отражающих отношения с внешней средой и внутреннего состава. Основой системного подхода на данном этапе является функционально-структурный подход. Как содержание определяет форму, так и функция несет в себе информацию об отношении элементов имеющих разные функции. Основная цель следующего этапа системного анализа – подбор показателей, которые способны дать наиболее полную и качественную оценку всем без исключения элементам, взаимосвязям (внутренним и внешним), а также условиям, в которых существует система. Далее разрабатывается общая схема изучаемой системы. Графически она обычно представляется в виде блочного рисунка, где каждому элементу соответствует определённый блок. Отдельные блоки связаны между собой стрелками, которые показывают наличие и направление внутренних и внешних связей системы. Весь последующий, этап анализа, посвящается построению в общем виде экономико-математической модели системы. При этом на основе качественного анализа определяются математические формы всех уравнений и неравенств системы. На этом этапе при помощи различных методов должны быть определены коэффициенты всех уравнений и неравенств, функций цели и параметры ограничений. В результате по итогам выполненной работы будет получена экономико-математическая модель, которая может использоваться для экономического анализа выбранного объекта. Последний этап анализа, называется «работа с моделью». Его лучше всего делать на ПЭВМ в форме диалога. Путём замены отдельных параметров экономико-математической модели (коэффициентов, ограничений), которые характеризуют те или иные факторы производства, определяют значение функции.

Системный подход к информационной технологии

Чтобы разобраться в теории информационных процессов и их неотъемлемости от системного понимания мира, имеет смысл обратиться к философско-теоретическим исследованиям информации и их результатам. Универсальным средством, обеспечивающим образование, существование и функционирование любых систем, является взаимодействие их элементов. В свою очередь, любое взаимодействие, независимо от количества и качества, участвующих в нем элементов, их свойств и возможных отношений, состоит из воздействий одних элементов на другие. Хозяйствующий субъект есть система, образованная взаимодействием таких элементов как материальные, трудовые ресурсы и предпринимательские способности. Труд воздействует на материалы, предпринимательство воздействует на отношение других ресурсов. Результатами любого воздействия являются изменения, возникающие в системе, воспринимающей воздействие. Изменяется либо ее структура, либо состояние, либо и то и другое. Этот аспект взаимодействия и обозначается категорией отражения. Воспринимающая воздействие система отражает в появившихся у нее изменениях систему – источник воздействия. Выпуск продукции есть отражение воздействия труда на материальную систему предметов труда. Хорошее качество продукции – отражение предпринимательского воздействия на систему производства. Активное отражение обусловлено, в конечном счете, атрибутивными потребностями, поэтому оно имеет место только в био и социуме. Активно-целесообразное функционирование биологических и социальных систем невозможно без соответствующей активности отражения. Появляющиеся при этом структурно-динамические изменения не являются результатом перераспределения того, что принадлежало воздействующей системе, а представляют собой качественную и количественную реализацию потенций отражающей системы, характеризуют именно ее. Разумеется, эта общая особенность био и социума реализуется в определенных конкретных самоизменениях, присущих биологическим и социальным системам определенного вида, рода, класса. Издавна для обозначения воздействий, вызывающих активное отражение, используется понятие "сигнал". Скажем увеличение производительности труда в производстве – это сигнал для более напряженной работы по обеспечению сбыта продукции. Рост рентабельности капитала – сигнал фондовому рынку об увеличении стоимости акций фирмы. Снижение ликвидности капитала заемщика – сигнал к осторожной кредитной политике заимодателя. Следовательно, воздействие на систему может вызвать либо пассивное, либо активное отражение. Такая альтернатива означает, что оно помимо прочего обладает возможностью стать сигналом, является виртуальным сигналом. Реализация же этой возможности, превращение виртуального в реальный сигнал зависит от специфики системы, воспринимающей воздействие. Отмена льгот по налогу на прибыль несет виртуальный сигнал для всех налогоплательщиков, однако в реальный сигнал он превратиться лишь для бывших льготников. Разумеется, не любое воздействие является виртуальным сигналом. Если оно разрушает воспринимающую систему, то имеет место лишь пассивное отражение. Управление системой есть подача ей виртуальных сигналов, вызывающих активное отражение после превращения их в реальные сигналы. Наука экономического анализа направлена познание поведения экономической системы в зависимости от комплекса внешних воздействий на нее. Информационная система создается для конкретного экономического объекта и должна в определенной мере копировать взаимосвязи элементов объекта. Информация системна, как и ее объект, поскольку объект имеет несколько взаимозависимых подсистем и элементов. Каждый элемент и подсистема несет в себе информацию, зависимую от атрибутивных потребностей системы. Сложность информационной системы заключается в том, что существует несколько уровней подсистем экономической системы, обладающих собственными атрибутивными потребностями и находящимся в борьбе с атрибутивными потребностями, обусловленными целостностью системы. Надо сказать, что сегодня целый ряд наук направлен на изучение отражательного поведения био и социосистем. В результате обнаружено много сходства в общей методологии исследования и созданы такие общие подходы по ряду сложных проблем, как создание нейронных сетей, использование генетических алгоритмов и другие методы построения моделей систем. Использование того или иного метода сегодня как никогда имеет масштабную зависимость эффективности и затрат. Т.е. выбирая технологию управления, пользователь должен хорошо себе представлять, какую информацию он получит и как ее использует. Например, медицинская технология направлена на здоровье человека и может включать в себя такую информацию как характер деятельности пациента, однако необходимы дополнительные затраты на исследование воздействий самых разных характеров деятельности человека, что может обойтись создателям технологии больших расходов. Учет всех факторов на самом деле говорит о развитии и совершенстве системы, однако это может стать сложным в использовании, обслуживании и по результативности не на много превосходящие более простые системы. Все прекрасно знают результаты исследования видного итальянского социолога и экономиста Вильфредо Парето (1848 - 1923) – принцип 80% к 20%. 20% критериев воздействуют на 80% поведения объекта[4]. Важно отметить и то, что стремление к созданию универсального средства управления системами оправдано принципиальной схожестью систем. Так исследования человеческого генотипа показали, что 99,9% генетической последовательности одинаковы и лишь 0,1% создает неповторимую индивидуальность каждого конкретного человека. Сказанное означает, что системный подход к экономическому анализу в свете информационной технологии должен предусматривать разработку показателей, определяющих состояние системы, и выявление сигналов, вызывающих желательное изменение системы (см.приложение). Как видно на рис. информационная технология есть как бы автономная система, взаимодействующая с экономическими явлениями, которым также присущи системные свойства. Каждая из двух систем оказывают воздействие друг на друга. Это взаимодействие имеет непрерывный и замкнутый характер. Любое изменение в одной системе оказывает изменение в другой системе. Например, снижение рентабельности продукции в форме сигнала поступает в информационную систему, где выявляются причины и меры их устранения. Меры устранения поступают в форме сигналов в хозяйственную систему, а результаты этих мер как обратная связь поступает снова в информационную систему и т.д. Следует учитывать при теоретическом рассмотрении процесса управления, что природа этого процесса социальная. Поэтому чтобы дать объяснение как построить работу информационной системы, необходимо обратиться к тому, почему зрелый человек поступает часто, казалось бы, в сложных ситуациях наиболее оптимально. Человеку свойственно в обучении две важных и взаимосвязанных способностей – запоминать и забывать. Нельзя забывать если не запоминал, так же, как нельзя запоминать, если не забываешь. Это происходит примерно так: информация повторяющаяся или имеющая практическое положительное значение запоминается, если же информация не повторяется, тогда она забывается. То что, некоторая информация забывается, не всегда значит, что она не влияет на результат принятия решения, но значит то, что потенциал воздействия этой информации, или ее сила на много меньше, чем другие. Рисунок в приложении изображает больше комплексный подход, т.е. отражает содержание системы, выражаясь математическим языком, ограничивает область значений факторами. Информационная технология по поводу проведения экономического анализа есть информационная система, обладающая атрибутивными потребностями и подверженная воздействию сигналов касательно управляемой системы. Эти сигналы для разных субъектов имеют одинаковую виртуальную меру, но разную реальную меру, которая зависит от атрибутивных потребностей субъектов. Поэтому комплексное рассмотрение состояния предприятия обусловлено наличием нескольких заинтересованных субъектов. Помните из Карнеги: не нанизывай на крючок клубничку, если собираешься на рыбалку. Поэтому нужно определить, что нанизывать на крючок, и какую рыбку ловить. Обобщая можно сделать вывод, что предприятию нужны активы, имеющие определенную ценность, а приманка ценность обязательств предприятия (приложение). Ценность обязательств легко определить, когда хорошо развит фондовый рынок. Рыночная стоимость акций и облигаций предприятия несет в себе обобщенную информацию о ценности пассивов организации. Ценность обязательств в этом случае определяется обещанной предприятием выгодой в форме денежных потоков. Это есть непосредственный обобщенный фактор стоимости обязательств. Теорема ММ при условиях достаточности информации об этом факторе доказывает, что стоимость организации не зависит от структуры капитала. На самом деле получается, что стоимость есть способность предприятия приносить доход во времени. Однако любопытство заинтересованных агентов не ограничивается информацией, обещанной предприятием. Они желают сами понять и поверить в то, каким образом предприятие сможет выполнить обязательства, какие хозяйственные операции станут гарантом их вложений. Поэтому на практике стоимость обязательств есть комплексный обобщенный показатель, который несет разнородную информацию. В современной России он как нигде разнороден, поскольку агенты еще не определились в единое мнение с вопросом «что есть благо». На самом деле имеет место практика бесхозяйственного отношения в отчуждении собственности. Особенно это видно при отчуждении государственной собственности. Поэтому мы не можем выделить главным индикатором ценности имеющуюся практику рынка инвестиционных благ. С другой стороны система должна обязательно обладать системным свойством. Поэтому в рамках данной работы таким свойством будет потенциал стоимости предприятия. Информационная технология по поводу проведения комплексного анализа предприятия есть система, оказывающая воздействие на поведение пользователя. Это воздействие принимает форму информации о ценности предприятия, т.е. о потенциальной стоимости предприятия. Изменение информационной системы будет происходить под влиянием воздействий на нее сигналов от хозяйствующей системы в форме показателей несущих информацию о состоянии факторов составляющих функцию информационной системы.

Литература

1. Абровкий Н.П. Творчество: системный подход, законы развития, принятие решений. Серия «Информатизация России на пороге XXI века». – М.: СИНТЕГ, 1998, 312 с.

2. Адлер Ю. Анатомия организации с точки зрения физиологии. – Стандарты и качество. 2001. - № 2. – С. 46-51.

3. Баканов М.И., Шеремет А.Д. Теория экономического анализа. Учебник. - 4 изд., перераб. - М.: Финансы и статистика, 1999.

4. Барнгольц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. - М.: Финансы и статистика, 1984. - 11с.

5. Берталанфи, Л. фон. Общая теория систем - обзор проблем и результатов. - В кн.: Системные исследования, Ежегодник, М.: - Наука, 1969. - 201 с.

6. В.Н. Веселовский Философские основы информационной парадигмы. Краткий очерк гипотезы. Арзамас, изд.АГПИ им.Гайдара, 1997г.

7. Вальт Л.О. Соотношение структуры и элементов // Вопросы философии, 1963, № 5.

8. ВОСЕМЬ ПРИНЦИПОВ, КОТОРЫЕ МЕНЯЮТ МИР. Ю.П. АДЛЕР, Журнал "Стандарты и качество" 2001. - № 7. – С. 40-55.

9. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Журнал – Финансовый анализ. 2001 - №1, стр.10-17.

10. Делепляс Г. Лекции по истории экономической мысли: Европейский подход: Пер. с фр. - Новосибирск, 2000. - 332 с. - (Соврем. экон. теории).

11. Дьяченко А.В. Теория систем: Краткий курс лекций. – Волгоград: Издательство ВолГУ, 1995. – 76 с.

12. Игорь Аглицкий. Анализ финансово-хозяйственной деятельности на компьютере. Финансовая Газета, № 31, стр. 14-15, 2001 г.

13. Ильин В.В. Теория познания. Введение. Общие проблемы. – М.: Изд-во МГУ, 1993. – 168 с.

14. Каракоз И.И., Самборский В.И. Теория экономического анализа. – К.:Выща шк. Головное изд-во, 1989.

15. Любушин Н.П.. Лещева В.Б. Анализ финансово-экономической деятельности предпритятия: Учебное пособие. - М.:ЮНИТИ-ДАНА. 2000. - 10 с

16. Маевский В. Введение в эволюционную экономику. М.: Япония сегодня, 1997. С. 88.

17. Мишенин А.И. Теория экономических информационных систем: Учебник. – 4-е изд., доп. и перераб. – М.: Финансы и статистика, 1999. – 240 с.: ил.

18. Нариньяни A.С. Недоопределенность в системе представления и обработки знаний. - Техническая кибернетика, М.,1986, N.5.,с.3-28.

19. Оптнер С. Системный анализ для решения деловых и промышленных проблем/ Пер.с англ. М.: Советское радио, 1969. С.12.

20. С.П. Иваненков, А.Ж. Кусжанова Самоидентификация молодежи и преемственность поколений. // Теоретический философский журнал «Кредо». - 1997, N 6 Саати, МАИ

21. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск. 1999.

22. Сайфулин Советский энциклопедический словарь. 4-е изд. М.: Сов. Энциклопедия, 1989.

23. Сорос Дж. Кризис мирового капитализма. Открытое общество в опасности. Пер. с англ. - М.: ИНФРА-М, 1999. - XXVI, 262 с. СЭС

24. Тюхтин В.С. Отражение, системы, кибернетика. — М.: Наука, 1972.

25. Холл Р. Организации: структуры, процессы, результаты. – Пер. с англ.; Под ред. И.В. Андреевой. – СПб: ПИТЕР, 2001. – 512 с.

26. Шрейдер Ю.А., Шаров А.А. Системы и модели.- М.: Радио и связь, 1982.

27. Эмерсон Г. Двенадцать принципов производительности: Пер. с англ. 2-е изд. М.: Экономика, 1992. 216 с.

Похожие работы

... системы. Главные особенности системного подхода – динамичность, взаимодействие, взаимозависимость и взаимосвязь элементов системы, комплексность, целостность, соподчинённость, выделение ведущего звена. Системный подход в экономическом анализе позволяет разработать научно обоснованные варианты решения хозяйственных задач, определить эффективность этих вариантов, что даёт основание для выбора ...

... факторов делают анализ экономически несостоятельным. Мы видим, что оба определения метода экономического анализа верны, но каждое из них отражает различные свойства этого метода. Общим же является то, что важнейшей составляющей методики экономического анализа является системный подход к изучению объекта анализа. Системный подход - это направление в методологии исследования, которое базируется ...

... через систему связей оказывают влияние на состояние остальных, поэтому поддержание баланса и гармонии между ними составляет главную задачу менеджмента. 2. Современное представление о системном подходе Итак, системный подход в управлении основывается на том, что всякая организация представляет собой систему, состоящую из частей, каждая из которых обладает своими собственными целями. ...

... на личностные особенности работника и его взаимоотношения с управленцами, потом – на более комплексное и рациональное, с учетом постоянных изменений, управление. Глава 3. Применение системного подхода в практике управления организацией 3.1 Разновидности системного подхода Существует несколько разновидностей системного подхода. Комплексный подход при анализе учитывает внутреннюю ...

0 комментариев