ЧИТИНСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

КУРСОВАЯ РАБОТА

Т Е М А :

СИСТЕМА БЮДЖЕТНОГО УСТРОЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

Выполнила:

Проверил:

П Л А Н.

I. Введение.

II. Понятие и роль государственного и местного бюджетов

Ш. Бюджетное право и бюджетные правоотношения. Источники бюджетного права

IV. Бюджетная система и бюджетное устройство Российской Федерации

1. Трехуровневая конструкция

2. Консолидированный бюджет

3. Принципы бюджетной системы РФ

4. Бюджетная классификация

V. Состав и режимы осуществления доходов и расходов бюджетной системы

1. Налоговые доходы

2. Неналоговые доходы

3. Собственные доходы

4. Регулирующие доходы

5. Дотации, субвенции, субсидии

6. Капитальные расходы

7. Текущие расходы

VI. Государственное регулирование межбюджетных отношений

VII. Заключение

Более десяти лет бюджетная система нашей страны находится в стадии перманентного реформирования и столько же времени – в кризисном положении. Решение задач первостепенной важности по наведению порядка в денежно-кредитной политике и налаживанию контроля за исполнением бюджетной дисциплины всеми участниками бюджетных правоотношений потребует реальных действий, направленных на постепенное вытеснение сложившейся практики использования бюджетных средств не по назначению, неисполнения бюджетных предписаний всеми уровнями органов власти, приводящей к недофинансированию и задержкам финансирования ряда важных направлений, и т.п. Практика функционирования бюджетной системы свидетельствует о многочисленных случаях злоупотребления в сфере бюджетной деятельности. Отсутствует правовая, а также имущественная защита субъекта, получающего бюджетные средства, при нанесении ему ущерба из-за неполного финансирования либо его задержки

Бюджет – основной финансовый рычаг, с помощью которого государство может эффективно воздействовать на все социально-экономические процессы в обществе. Перед государством в настоящее время стоит задача оздоровления финансовой системы и повышения эффективности ее функционирования. Решение данной задачи невозможно без наведения порядка в бюджетной системе.

Понятие и роль государственного и местного бюджетов

Бюджет – один из атрибутов государства. Как экономическая категория он представляет собой денежные отношения, возникающие по поводу перераспределения национального дохода. К числу таких отношений относятся отношения по формированию доходов и осуществлению расходов.

В результате функционирования бюджета образуется главный фонд денежных средств государства, который является централизованным. Государство, представленное федеральным и региональными ровнями, имеет, соответственно, два уровня бюджетов. Органы местного самоуправления имеют свои бюджеты.

Представление о бюджете как о некоем денежном хранилище ошибочно. Бюджет – это форма оперативного направления денежных средств на определенные цели. Причем это форма, которой придали статус закона. О бюджете, как о форме образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и органов местного самоуправления, говорится в ст.6 Бюджетного кодекса РФ.

Бюджет реализуется в документе, финансовом плане, что по сути является распределением денежных доходов и расходов государства на определенный период времени. Данный финансовый план формирования и расходования денежных средств государства ежегодно разрабатывается и утверждается законом.

С помощью бюджета государство обеспечивает выполнение распределительной и контролирующей целевых задач. Конкретно бюджеты всех уровней обеспечивают распределение собранных в бюджетах средств и реализуют функцию контроля по отношению к их получателям, а также ко всей цепочке распределительного процесса. В целом, государство в форме бюджета имеет мощное средство воздействия на экономические, социальные и даже политические процессы. Бюджет позволяет реализовывать публичные дела государства, все то, что направлено на обеспечение общих интересов и потребностей населения.

По материальному содержанию бюджет – это фонд централизованных финансовых ресурсов.

По экономической роли – регулятор производства и потребления в обществе.

По социальной природе – система денежных и иных общественных отношений между государством, физическими и юридическими лицами.

Бюджетное право и бюджетные правоотношения. Источники бюджетного права.

Как подотрасль финансового права, бюджетное право есть совокупность правовых норм, регулирующих финансовые отношения по поводу формирования, распределения и пользования федерального, региональных и местных бюджетов, а также комплекс отношений по поводу формирования и расходования средств из государственных и муниципальных внебюджетных фондов.

В рамках бюджетного права можно выделить материальные нормы права, содержащие количественные параметры прав и обязанностей субъектов, и процессуальные нормы права, определяющие порядок бюджетного процесса.

Материальные нормы бюджетного права определяют в стоимостной форме состав доходов и направления расходов каждого из уровней бюджета, механизм взаимоотношений между бюджетами и т.п. Велика роль в бюджетном праве процессуальных норм. Эта категория определяет формы организации работы с бюджетом. И именно она чаще всего оказывается без должной проработки, вследствие чего проблематичным становится достижение бюджетных целей. Возможно, поэтому нормы Бюджетного кодекса РФ детально регламентируют все стадии бюджетного процесса.

В процессе образования и расходования бюджетных средств у государства, субъектов Федерации, органов местного самоуправления с физическими и юридическими лицами складываются определенные финансовые отношения, получившие название бюджетных правоотношений.

Бюджетный кодекс выделяет несколько групп бюджетных правоотношений. В частности, отношения по поводу доходов и расходов бюджетов и внебюджетных фондов всех уровней, а также отношения по поводу государственных и муниципальных заимствований, регулирования государственного и муниципального долга. Отдельный блок образуют отношения между субъектами по поводу составления и рассмотрения проектов бюджетов всех уровней бюджетной системы, а также исполнения указанных бюджетов и контроля за исполнением.

Среди источников бюджетного права РФ следует назвать прежде всего Конституцию РФ. В соответствии с п. «з» ст.71 Конституции РФ в ведении РФ находятся федеральный бюджет, федеральные налоги и сборы, федеральные фонды регионального развития. В совместном ведении РФ и ее субъектов находится установление общих принципов налогообложения и сборов. Статьи 104,106,114 Конституции РФ устанавливают общие принципы рассмотрения и утверждения федерального бюджета. Статья 132 закрепляет право органов местного самоуправления самостоятельно формировать, утверждать и исполнять местный бюджет.

К настоящему времени постепенно складывается целостность законодательно базы бюджетной системы РФ. Бюджетное законодательство приобретает качества системности, целостности, базирующейся на единых принципах функционирования. Его можно классифицировать на несколько подсистем.

Во-первых, это Бюджетный кодекс, который в целом регулирует бюджетные правоотношения. Он заменил Закон РФ от 10.10.1991г. «Об основах бюджетного устройства и бюджетного процесса». Бюджетный кодекс входит в общую часть бюджетного права.

Во-вторых, следует назвать акты, определяющие параметры бюджета того или иного уровня на очередной год. Специфика данной группы нормативных актов состоит в том, что они принимаются только на один финансовый год и подлежат немедленному опубликованию после их принятия и подписания в установленном порядке. Эти законодательные акты содержат нормы, входящие в особенную часть бюджетного права. Имеют свою специфику и нормы права, регулирующие межбюджетные отношения. Данную категорию отношений могут регулировать также отдельные договоры между субъектами бюджетного права.

В вертикальном строении бюджетного законодательства следует выделить нормативные акты федерального, регионального и муниципального уровней. В свою очередь, на федеральном уровне нормативные акты объединяются в группы по признаку уменьшения или увеличения их юридической силы. В бюджетном кодексе специально определено место подзаконных актов в системе бюджетного законодательства. Так, в ст.3 БК РФ говорится, что Президент РФ имеет право издавать указы по всем вопросам бюджетных правоотношений, за исключением вопросов, определяющих правовой статус субъектов бюджетных правоотношений, порядок и условия привлечения к юридической ответственности за нарушения бюджетного законодательства.

На местном уровне основные принципы организации финансов, источники формирования и направления использования финансовых ресурсов местного самоуправления, основы бюджетного процесса в муниципальных образованиях и взаимоотношения органов местного самоуправления с органами государственной власти регламентирует Федеральный закон "« финансовых основах местного самоуправления» от 25.09.1997г. (в ред. От 9.07.1999г.).

Бюджетная система и бюджетное устройство Российской ФедерацииБюджеты всех уровней совместно образуют бюджетную систему. Бюджетная система РФ в соответствии со ст.6 БК РФ есть основанная на экономических отношениях и государственном устройстве, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и государственных внебюджетных фондов.

Российская Федерация – федеративное государство, поэтому в соответствии с БК РФ бюджетная система России представляет собой трехуровневую конструкцию:

bпервый уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов;

bвторой уровень – бюджеты субъектов Российской Федерации. Всего их 89, в том числе: республиканские бюджеты – 21; краевые – 8; областные – 50; бюджет автономной области – 1; окружные бюджеты – 10; городские бюджеты Москвы и Санкт-Петербурга – 2 и бюджеты территориальных государственных и внебюджетных фондов;

bтретий уровень – местные бюджеты. Их около 13 тысяч.

Все бюджеты РФ автономны и самостоятельны. Однако в случае необходимости в Бюджетном кодексе предусмотрено составление консолидированного бюджета. Консолидированный бюджет – это свод бюджетов всех уровней бюджетной системы РФ. Такой бюджет применяется в процессе регулирования межбюджетных отношений, в том числе для расчета уровня минимально обеспеченного бюджета, а также анализа других показателей межбюджетных отношений. С его помощью рассчитываются нормы, минимальные стандарты социального обеспечения проживающего по всей стране населения с целью выравнивания этого показателя. На базе консолидированного бюджета суммы денежной помощи передаются из вышестоящего бюджета в нижестоящий.

Бюджетная система РФ базируется на определенных принципах, сформулированных в Бюджетном кодексе РФ.

1. Принцип единства бюджетной системы РФ – обусловлен единством правовой базы страны, единством денежной системы, форм бюджетной документации, исходных положений бюджетного процесса, предоставлением необходимой статистической бюджетной отчетности с одного уровня на другой для составления консолидированного бюджета страны в целом или субъекта РФ, единообразными мерами юридической ответственности за нарушения бюджетного законодательства.

2. Принцип разграничения доходов и расходов между уровнями бюджетной системы РФ является одним из главных, определяющих формирование межбюджетных отношений. В ст.30 БК РФ установлен содержанием этого принципа порядок закрепления доходов соответствующих полномочий по осуществлению расходов между органами государственной власти федерального и регионального уровней, а также органами местного самоуправления

3. Самостоятельность бюджетов. Реализуется через констатацию прав органов власти всех уровней на основе положений БК РФ самостоятельно определять направления расходования средств соответствующих бюджетов.

4. Принцип полноты отражения доходов и расходов – все расходы и доходы бюджетов государственных и внебюджетных фондов, определенные налоговым и бюджетным законодательством, подлежат отражению в самих бюджетах и бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме. Согласно этому принципу бюджетная система должна быть всеобъемлющей, объединяющей все деньги государства или муниципалитетов. В то же время деньги государства, закрепленные за Центральным Банком РФ, не входят в бюджетную систему государства.

5. Принцип сбалансированности бюджета – соответствие расходов суммарному объему доходов с учетом поступлений из источников финансирования его дефицита. При этом ставится задача минимизации дефицита бюджета.

6. Принцип общего (совокупного) покрытия расходов – означает обязательное покрытие всех расходов бюджета общей суммой доходов и поступлений из источников финансирования его дефицита.

7. Принцип эффективности и экономности использования бюджетных средств предполагает необходимость соблюдения требования обязательного достижения заданных результатов при минимальных затратах в процессе составления и исполнения бюджетов.

8. Принцип гласности – обязательное опубликование в открытой печати всех сведений об утвержденных бюджетах и государственных внебюджетных фондах, а также обязательную открытость процедур рассмотрения и принятия решений по проектам бюджетов и внебюджетных фондов.

9. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

10. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение их конкретных получателей с обозначением направления финансирования конкретных целей.

Одним из связующих элементов бюджетной системы РФ является бюджетная классификация, которая представляет собой группировку отдельных видов доходов и расходов бюджетов всех уровней, а также источников финансирования их дефицитов и долговых обязательств государства и муниципальных образований.

Стабильность бюджетной классификации обеспечивается особым режимом ее изменения. В частности, ст. 26 БК определяет, что никакие другие законы не должны содержать изменений в бюджетную классификацию кроме федеральных законов, связанных непосредственно с определением состава и структуры бюджетной классификации. Бюджетная классификация утверждена Федеральным законом «О бюджетной классификации Российской Федерации» от 15.08.1996г.

Можно выделить две основные задачи, которые призвана решать бюджетная классификация.

Первая – бюджетная классификация должна четко выделять целевые направления государственной деятельности, вытекающие из основных функций государства. Эту задачу решает функциональная структура федерального бюджета Российской Федерации.

Функциональная классификация расходов имеет несколько уровней, которые отличаются степенью обобщения статей расходов. Первый уровень включает разделы расходов, соответствующие основным функциям государства (государственное управление, обеспечение внутренней и внешней безопасности, международная деятельность, содействие научно-техническому прогрессу, социально-культурному развитию и т.п.). Второй определяет подразделы, конкретизирующие направления бюджетных средств, в пределах лимитов, указанных первым уровнем разделов. Третий уровень расходов отражает целевой характер расходов бюджетов и финансирование расходов федерального бюджета по конкретным направлениям деятельности главных распорядителей средств федерального бюджета в тех пределах, которые определены верхними двумя уровнями. Последний, четвертый уровень классификации видов бюджетных расходов детализирует направления финансирования расходов по целевым статьям бюджета.

Вторая задача, которую решает бюджетная классификация, является обеспечение адресного выделения финансовых ресурсов. Это достигается посредством ведомственной (организационной) структуры федерального бюджета, отражающей распределение средств по их конкретным распорядителям (исполнителям) – федеральным министерствам и ведомствам.

Бюджетная классификация Российской Федерации построена таким образом, что она обеспечивает возможность составления консолидированного бюджета государства, то есть совокупности всех бюджетов – федерального, субъектов РФ и местных.

Экономическая и функциональная классификация едины для всех бюджетов. Каждый из нижестоящих бюджетов имеет свою ведомственную структуру, так как у каждого уровня власти свои органы управления и целевые направления деятельности. Поэтому консолидированный бюджет можно составить только в экономической и функциональной классификациях.

Состав и режимы осуществления доходов и расходов бюджетной системы

Бюджет состоит из двух частей – доходной и расходной. Доходы бюджетов всех уровней наряду с доходами внебюджетных фондов и доходами Банка России представляют собой долю национального дохода, а также средств заимствования, которая поступает в адрес государства и муниципалитетов.

В бюджетном кодекс содержатся лишь некоторые нормы, определяющие режим поступления налогов в бюджеты. Основной объем положений, регулирующих налоговый механизм государства, содержится в налоговом кодексе РФ и других нормативных актах налогового законодательства.

Все доходы бюджетов в зависимости от источников формирования и способов поступления классифицируются на налоговые, неналоговые и безвозмездные перечисления.

В категорию налоговых доходов включаются все налоги, поступление которых предусмотрено налоговым законодательством, а также пени и штрафы, взимаемые за нарушения налогового законодательства.

Режим уплаты денег в бюджет следует отличать от режима зачисления на счета бюджета. Денежные средства считаются зачисленными в доход бюджета или внебюджетного фонда в момент совершения Банком России или кредитной организацией операции по зачислению этих средств на счет органа, уполномоченного исполнять соответствующий бюджет или бюджет внебюджетного органа.

Доходы бюджетов подразделяются на:

Собственные доходы – это виды доходов, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством РФ (ст.47 БК РФ).

Регулирующие доходы – это доходы, поступающие в режиме федеральных и региональных налогов и платежей, по которым в законодательном порядке на долговременной основе устанавливаются нормативы отчислений в бюджеты нижестоящего уровня (ст.48 БК РФ).

Федеральные органы исполнительной власти имеют право вносить изменения в совокупную долю налоговых поступлений в федеральный бюджет путем предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и других обязательных платежей. Объем предоставленных льгот при этом не может превышать установленного федеральным законом о бюджете соответствующего лимита на указанные льготы.

Пересмотр перечня доходов федерального бюджета в сторону увеличения новых видов налогов или отмены возможен только при одновременном внесении соответствующих изменений в налоговое законодательство.

Налоговые доходы бюджетов РФ регламентируются как федеральным, так и региональным законодательством. Они включают налоговые доходы, закрепленные на постоянной основе за региональными бюджетами, в том числе поступления от региональных налогов и сборов. В эту же группу доходов входят отчисления от федеральных регулирующих налогов и сборов, зачисляемых в бюджеты субъектов РФ по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, за минусом отчислений, передаваемых в порядке бюджетного регулирования в местные бюджеты.

Доходы местных бюджетов формируются из поступлений в нескольких режимах: собственных доходов, отчислений из бюджетов федерального и регионального уровней за счет регулирующих налогов, заимствований и иных режимов. К налоговым доходам местных бюджетов относятся собственные налоговые доходы от местных налогов и сборов, закрепленные федеральными законами за местными бюджетами, а также отчисления от федеральных и региональных регулирующих налогов и сборов по нормативам, установленным не менее, чем на три года. Сюда же включаются поступления от государственной пошлины, за исключением той доли, которая идет целиком в федеральный бюджет.

Наряду с регулирующими доходами, в бюджеты нижестоящих уровней передаются:

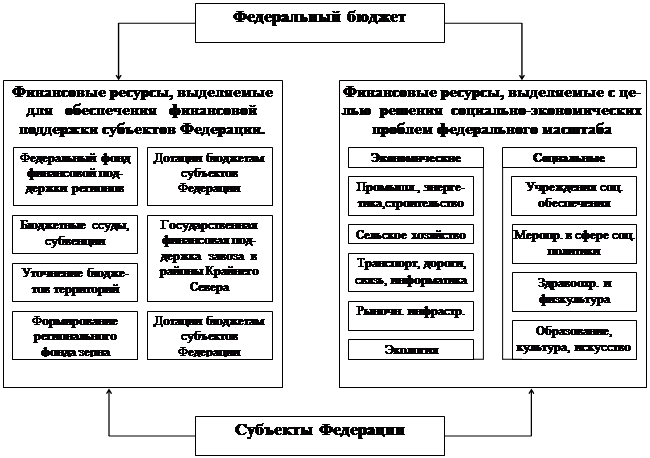

bдотации – бюджетные средства, предоставляемые бюджету другого уровня на безвозмездной и безвозвратной основах покрытия текущих расходов;

bсубвенции – бюджетные средства, предоставляемые бюджету другого уровня или другому юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов;

bсубсидии – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

Со второго квартала 1994г. в практике бюджетной работы стали использоваться трансферты – оказание финансовой помощи субъектам РФ и Федерального фонда финансовой поддержки регионов, образуемого в составе федерального бюджета.

Таким образом, доходы бюджета каждого уровня формируются в соответствии с налоговым законодательством РФ и ежегодно утверждаемыми законами о бюджете в части установления нормативов отчислений от регулируемых доходов в бюджет нижестоящего территориального уровня, прямой финансовой помощи в различных формах, других доходных источников.

Одним из серьезных недостатков действующей бюджетной системы следует назвать неэффективный контроль за расходованием средств из бюджетов всех уровней. К числу недостатков в этой области относится и финансирование бюджетных расходов методом взаимозачетов, а также платежными средствами различной степени ликвидности, что приводит к недофинансированию отдельных получателей бюджетных средств. Поэтому Правительство РФ ставит перед собой задачу инвентаризации и сокращения государственных расходов при условии полного выполнения бюджетных обязательств.

Содержание расходов должно коррегироваться с бюджетной классификацией. Например, в зависимости от экономического содержания расходы всех уровней бюджетов подразделяются на текущие и капитальные, которые, в свою очередь устанавливаются экономической классификацией расходов бюджетов.

Капитальные расходы бюджетов предназначены для обеспечения расширенного воспроизводства и обеспечивают инновационную и инвестиционную деятельность, включая инвестиции в виде бюджетных кредитов в деятельность юридических лиц в соответствии с инвестиционными программами.

Важнейшей составной частью капитальных расходов бюджетов является бюджет развития, средства которого используются для кредитования, инвестирования и гарантийного обеспечения и инвестиционных проектов. Однако Закон «О бюджете развития Российской Федерации» от 26.11.1998г. не регламентирует создание бюджетом развития как части бюджетов субъектов РФ и местных. Объем денежных средств, направляемых в Бюджет развития, устанавливается федеральным законом о федеральном бюджете на очередной финансовый год.

Текущие расходы бюджетов предназначены для обеспечения текущих, ежегодно возобновляющихся расходов. С их помощью государство распределяет средства на различные функциональные задачи. Получателями текущих расходов становятся органы исполнительной власти, бюджетные учреждения и другие получатели средств из бюджета в режиме финансирования.

Третьей формой расходов названы трансферты, в содержательном плане представляющие собой бюджетные средства, предназначенные для обеспечения обязательных выплат населению, в том числе пенсии, стипендии, пособия, компенсации, другие социальные выплаты в соответствии с законодательными актами федерального, регионального и муниципального уровней.

Для обеспечения бюджетной дисциплины существует порядок, согласно которому устанавливается жесткая связь между выполнением условий получения бюджетных средств и фактическим их предоставлением. Органы исполнительной власти, прежде всего министр финансов РФ, обязаны прекратить дальнейшее финансирование субъектов на любом его этапе в случае невыполнения получателем средств условий их получения.

Одной из форм бюджетных расходов выступает бюджетный кредит, под которым в ст.76 БК РФ понимаются налоговые кредиты. Возврат средств в бюджет в случае предоставления бюджетного кредита и уплата процентов за его пользование приравниваются к обязательным платежам в бюджет. В кодексе определена обязанность исполнительных органов власти либо уполномоченных ими структур вести соответствующий реестр получателей бюджетных кредитов.

Бюджетный кодекс устанавливает два режима предоставления бюджетного кредита в зависимости от категории получателей. Большие льготы предоставляются государственным и муниципальным предприятиям. Только на условиях возмездного характера бюджетный кредит может предоставляться юридическим лицам, не относящимся к категории государственных или муниципальных унитарных предприятий, а также бюджетных учреждений.

Одна из важнейших задач бюджета состоят в том, чтобы учесть все доходы и расходы государства. Тем самым решается проблема создания стабильной предсказуемой экономической политики государства. По крайней мере, в пределах одного финансового года.

К расходам федерального бюджета относятся расходы на обеспечение деятельности федеральных органов власти, в том числе: Президента РФ, Федерального собрания, Счетной палаты РФ, Центральной избирательной комиссии, органов исполнительной власти, включая их территориальные структуры, а также финансирование учреждений, находящихся в федеральной собственности. В эту категорию входят расходы на федеральную судебную систему, оборону и обеспечение безопасности, финансирование фундаментальных научных исследований, финансовое обеспечение межгосударственных интересов, в том числе на международное сотрудничество федеральных органов исполнительной власти и др. Финансированию из федерального бюджета подлежат расходы на организацию выборов и проведение референдумов РФ.

Часть средств из расходов федерального бюджета разрешено использовать на формирование федеральной собственности, обеспечение федеральной инвестиционной программы.

За счет расходов федерального бюджета в соответствии с законодательством РФ подлежат денежному обеспечению компенсации государственным внебюджетным фондам для выплаты государственных пенсий, пособий, других социальных выплат.

В соответствии с механизмом распределения полномочий, определенным Конституцией РФ, в исключительное ведение бюджетов субъектов РФ переданы расходы на финансирование органов власти субъектов РФ, проведение выборов и референдумов на уровне субъектов РФ, финансовое обеспечение международных и внешнеэкономических связей субъектов РФ, а также их средств массовой информации.

Финансированию из бюджетов субъектов РФ подлежат и расходы на формирование государственной собственности субъектов РФ, обеспечение региональных целевых программ, содержание и развитие предприятий, учреждений и организаций, относящихся к ведению региональных органов власти, а также обслуживание и погашение государственного долга субъектов РФ.

Подробный перечень расходов, подлежащих совместному финансированию из бюджетов всех уровней, содержит статья 85 БК РФ. Эти расходы условно можно разделить на два блока.

В первый блок этих расходов включены расходы экономического характера. К ним относятся расходы, осуществляемые в режиме государственной поддержки отраслей промышленности, строительства и строительной индустрии, сельского хозяйства, автомобильного и речного транспорта, предприятий связи, дорожного хозяйства, а также метрополитены. В расходы бюджетов всех уровней включены также вопросы финансирования воспроизводства природных ресурсов.

Второй блок расходов, покрываемых из бюджетов всех уровней, предназначен для финансирования целей административного характера. В их число входит финансирование правоохранительной деятельности, обеспечение противопожарной безопасности, охраны окружающей среды, охраны природных ресурсов, гидрометеорологической деятельности. В число совместно финансируемых входит обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба.

Особую роль играют расходы, предназначенные для финансового обеспечения федеративных и национальных отношений. Такое же значение имеют расходы на финансовое обеспечение деятельности избирательных комиссий субъектов РФ. Причем последняя категория расходов подлежит детализации законодательством РФ.

К совместным расходам всех бюджетов относятся расходы, обеспечивающие научно-технический прогресс, финансирование научно-исследовательских и опытно-конструкторских и проектно-изыскательских работ, а также средства массовой информации.

В число совместно финансируемых расходов включены расходы на социальные вопросы, связанные с социальной защитой населения. Этот блок расходов в наибольшей степени требует детальной конкретизации направлений и количественных параметров финансирования, что должно решаться через более совершенный механизм межбюджетных отношений.

Бюджетный кодекс указывает конкретный механизм разграничения участия каждого бюджета в финансировании вышеназванных расходов. В частности, в ч.2 ст.85 БК РФ определен порядок согласования участия каждого уровня бюджета по финансовому обеспечению своей доли расходов, который состоит в передаче части обязанностей по обеспечению определенных расходов вышестоящим бюджетом на нижестоящий уровень отдельного бюджета. Порядок согласования между федеральным и региональным уровнями бюджетов определяется Правительством РФ.

Именно этот механизм разграничения бюджетных полномочий между различными уровнями власти стал причиной зависимости нижестоящих бюджетов от вышестоящих. При общей нехватке средств типичной стала ситуация, когда многие расходы в обязательном порядке передаются в нижестоящие бюджеты без их достаточного финансового обеспечения.

Государственное регулирование межбюджетных отношенийМежбюджетные отношения представляют собой взаимоотношения органов государственной власти и органов местного самоуправления по вопросам распределения регулирующих доходов и перераспределения денежных средств между бюджетами. Эти отношения определяются бюджетным устройством Они должны строится на базе экономических связей в рамках единой страны и заложенных в Конституции РФ принципов, на основе которых ставится задача достижения оптимального взаимодействия всех бюджетов и придания этому взаимодействию характера системности.

Содержание межбюджетных отношений базируется на конституционном механизме распределения бюджетных прав между органами власти РФ, ее субъектов и органами местного самоуправления. Самой широкой компетенцией в области регулирования бюджетных правоотношений наделены органы государственной власти РФ, более ограниченным перечнем бюджетных прав обладают субъекты РФ и органы местного самоуправления.

На федеральном уроне устанавливается разграничение полномочий по осуществлению расходов между бюджетами разных уровней бюджетной системы РФ. На федеральном уровне также устанавливаются государственные минимальные социальные стандарты и определяются нормативы финансовых затрат на единицу предоставляемых государственных или муниципальных услуг.

Без иерархии между отдельными составными частями в построении здания бюджетной системы страны, в котором есть несущая основа и узловые элементы, пронизывающие все его этажи, здание рухнет. Федеральные органы призваны обеспечить прочность этого здания, не превращать региональные и местные бюджеты в некие второстепенные элементы конструкции.

Позиция федеральных органов власти в вопросах построения бюджетной системы должна быть нацелена на обеспечение единства, использование эффективных методов функционирования, но не на подмену органов власти субъектов РФ и органов местного самоуправления в части реализации ими своих полномочий.

В соответствии со ст.7 БК РФ все субъекты РФ между собой равноправны. Это равноправие распространяется и на бюджетные отношения.

В компетенции субъектов РФ находятся вопросы распределения доходов от региональных налогов и сборов, иных доходов субъектов РФ между бюджетом субъекта РФ и местными бюджетами. Органы государственной власти субъектов РФ самостоятельно определяют порядок направления в бюджет субъекта РФ доходов от использования собственности субъекта РФ, доходов от налогов и сборов и иных доходов бюджета субъекта РФ.

В компетенции органов государственной власти субъектов РФ находятся вопросы определения порядка и условий предоставления финансовой помощи и бюджетных ссуд из бюджета субъекта РФ местным бюджетам. Они также определяют порядок и условия предоставления бюджетных кредитов.

Муниципальные образования используют свои финансовые и другие ресурсы для решения вопросов местного значения, в число которых входит все, что связано с непосредственным обеспечением жизнедеятельности населения. Пожалуй, это самое емкое по бюджетным затратам направление финансирования. При этом перечень вопросов, закрепленных за органами местного самоуправления, не носит закрытого характера. Действующая концепция межбюджетных отношений отражает политику децентрализации, перераспределения государственных полномочий с федерального уровня на уровень субъектов РФ, а также значительное усиление местных органов власти. В целом, идет поиск динамичного равновесия между центральными структурами власти и региональными.

Точкой отсчета на пути к реформированию межбюджетных отношений стало постановление Правительства РФ от 30.07.1998г. № 862 «О Концепции реформирования межбюджетных отношений в Российской Федерации в 1999 – 2001 годах». Политика государства в сфере межбюджетных отношений нацелена на выравнивание доходной части нижестоящих бюджетов до минимально необходимого уровня, который, в свою очередь, устанавливается на базе минимального социального государственного норматива, представляющего собой расчетные показатели, применяемые на всех уровнях бюджетной системы.

Однако несмотря на принимаемые меры, пока не решается главная проблема межбюджетных отношений, связанная с включением такого мощного стимула их развития, как интерес участников межбюджетных отношений сохранять между собой тесные связи при одновременном использовании каждым из них потенциальных источников экономического развития своего региона. Отсутствует механизм обеспечения реальной самостоятельности бюджетов регионального и муниципального уровней.

Практика межбюджетных отношений свидетельствует о зависимости органов власти муниципальных образований в реализации бюджетных прав от государственных органов власти, а органов власти субъектов РФ -–от органов власти РФ. Механизм разграничения компетенции между тремя уровнями власти построен так, что нижестоящим уровням объем соответствующих полномочий передается по остаточному принципу. Им остаются те полномочия, которые не взяли на себя органы власти вышестоящего уровня. Однако материальные, в том числе и финансовые средства, передаются в квотированном режиме. В этом заложено основное противоречие действующей бюджетной системы страны.

Система перераспределения доходов для муниципалитетов и субъектов РФЫ напоминает систему «продразверстки», в результате которой сужается ручеек регулирующих средств из вышестоящего бюджета тому субъекту, у которого средств из вышестоящего бюджета тому субъекту, у которого несколько лучше экономическое положение. В такой ситуации выгоднее быть просителем, чем самому искать источники существования. Все это является следствием того, что отсутствует реальная финансовая база для самостоятельности бюджета каждого уровня.

На состояние межбюджетных отношений негативно влияла активно применявшаяся в недавнем прошлом практика подмены конституционно установленного механизма разграничения полномочий Федерации и субъектов РФ договорным регулированием их отношений. С 1995 по 1997 годы РФ было заключено договоров более чем с половиной субъектов РФ. Практика заключения индивидуального договора с субъектом РФ при отсутствии единого унифицированного правила создавала объективную возможность установления неодинаковых условий взаимоотношений отдельного субъекта с РФ, в том числе в бюджетных отношениях.

Важнейшим правовым актом, призванным создать правовую базу для построения федеративного государства и преодоления имеющихся в этой области негативных тенденций, является Федеральный закон «О принципах и порядке разграничения предметов ведения и полномочий между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации» от 24.06.1999г. Закон содержит основные положения механизма разграничения полномочий и нацелен на установление порядка разграничения полномочий при принятии федеральных законов по вопросам совместного ведения Российской Федерации и субъектов РФ, а также при заключении договоров и соглашений между органами государственной власти РФ и субъектов РФ по проблемам разграничения и делегирования полномочий.

Решение проблем межбюджетных отношений связано с усилением контроля «сверху» за правомерностью и целесообразностью расходования как тех средств, которые поступают из вышестоящего бюджета, так и тех, которые закреплены за данным бюджетом. В то же время предпринимаются усилия по созданию адекватной финансовой базы для обеспечения действенной самостоятельности субъектов РФ и муниципальных образований, что призвано снять имеющееся противоречие между гарантированной Конституцией самостоятельностью субъектов РФ и муниципальных образований в осуществлении ряда полномочий и наличием вертикальных отношений в возможностях обеспечения финансовыми средствами для реализации тех же самых полномочий.

Основой межбюджетных отношений должно быть единство общегосударственных интересов и интересов населения, проживающего на территории субъектов РФ, и входящих в них муниципальных образований. Поскольку государственное устройство оказывает влияние на межбюджетные отношения, требуется разделение некоторых полномочий между двумя уровнями государства, подкрепленное финансовыми возможностями, достаточными для их реализации.

Реальная финансовая самостоятельность региональных и муниципальных бюджетов недостижима без решения проблемы ликвидации встречных межбюджетных потоков. Кроме того, решение проблемы обеспечения бюджетных прав субъектов РФ и муниципальных образований невозможно без установления определенного соответствия закрепленных прав и обязанностей каждого уровня государства и муниципального образования с их бюджетами. Следует добиться максимального обеспечения расходов бюджетов за счет собственных доходных источников.

Решение данной проблемы может быть найдено только в реализации принципа, согласно которому распределение доходов между бюджетами различных уровней должно осуществляться в строгом соответствии с долей расходов, закрепленных за соответствующим субъектом, с учетом решения задач по выравниванию доходной части бюджетов соответствующих уровней. В результате органы власти регионального и местного уровня будут заинтересованы в том, чтобы включать все резервы по расширению доходных источников на местах.

Л И Т Е Р А Т У Р А :

1. Конституция РФ;

2. Федеральный закон «О принципах и порядке разграничения предметов ведения и полномочий между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации» от 24.06.1999г. № 119-ФЗ.

3. Бюджетный кодекс РФ от 31.07.1998г. в ред. От 8.08.2001г.

4. ФЗ «О бюджетной классификации» от 15.08.1996г. в ред. От 8.08.2001г.

5. ФЗ «О финансовых основах местного самоуправления» от 25.09.1997г. в ред. От 27.12.2000г.

6. Финансовое право: Учебное пособие для вузов/под ред. Проф. М.М. Рассолова – М.: ЮНИТИ-ДАНА, Закон и право, 2001 – 444с.

Похожие работы

... ) составляют консолидированный бюджет субъекта Федерации. В свою очередь свод региональных и местных бюджетов составляют территориальные бюджеты. Федеративное устройство России, разграничение прав и полномочий между центром и субъектами Федерации являются предпосылкой финансово-бюджетного федерализма. Финансово-бюджетный федерализм – это разделение полномочий между центральными органами власти, ...

... , его было бы вполне достаточно для формирования основ собственной модели полноценного бюджетного федерализма. Однако по разным причинам это не произошло. В своем нынешнем виде российская система бюджетного устройства сочетает в себе черты унитарного, федеративного и даже конфедеративного государства. Ресурсы для ее совершенствования практически исчерпаны. Необходима реформа налогово-бюджетных ...

... итоге позволит стабилизировать российскую государственность, повысить управляемость и объективность нашей рыночной экономической системы. 1.3. Направления реформирования современного бюджетного устройства Российской Федерации. Совершенно очевидно, что проблемы, с которыми сегодня сталкиваются как федеральный бюджет Российской Федерации, так и многочисленные территориальные бюджеты, настоятельно ...

... и Центрального банка Российской Федерации на заседаниях Правительства Российской Федерации и утверждено соответствующее Положение*. ----------------- * См. СЗ РФ. - 1994. - N 17. - Ст.1951 Параграф 3. Акты бюджетного законодательства субъектов Российской Федерации В период формирования рыночной экономики в наиболее общем виде денежной выражение программ социально- ...

0 комментариев