Навигация

Мотивы и способы накопления сбережений

41260

знаков

0

таблиц

0

изображений

1.1 Мотивы и способы накопления сбережений

К основным побудительным мотивам накопления сбережений могут быть отнесены следующие: перестраховка - деньги откладываются "на черный день"; бережливость - некоторые люди и в целом народы в силу привычки или обычая более экономны в своем расходовании полученного дохода, чем другие; отсроченная покупка — сбережения накапливаются для осуществления финансирования покупки в будущем; контрактные обязательства - деньги откладываются для погашения закладной или выплаты ссуды, уплаты страховых взносов и т. п.

Не денежные способы накопления сбережений требуют от граждан (домашних хозяйств) приобретения специальных знаний, чтобы успешно и постоянно проводить с этими ценностями операции, направленные на получение прироста сбережений. Денежные способы накопления сбережений не требуют, чтобы собственники совершали постоянные операции со своими деньгами, а приращение сбережений зависит от срока предоставления их заемщику. Поэтому денежные формы сбережения более доступны, желающим производить сбережения. Хранение наличных денег в "чулке" не дает дополнительного приращения накопленного капитала. В связи с этим вклады в банки и остальные формы сбережений, кроме хранения денег дома, являются более привлекательными для владельцев сберегаемых денег ввиду возможности получить дополнительный доход. Наличие множества средств сбережений позволяет владельцу накоплений производить выбор способа сбережения накоплений, а при выборе из имеющихся инструментов сбережения наиболее приемлемого владельцы сберегаемых денег вынуждены обращать внимание на целый ряд критериев. Предпочтение в выборе каждого критерия зависит от намерений и возможностей лица, собирающегося сберегать деньги, но всегда среди них присутствуют три основных критерия, а именно: ликвидность, безопасность, норма дохода.

Ликвидность представляет собой легкость, с которой можно перевести сбережения в наличные деньги с тем, чтобы их тратить. Сумма, сберегаемая в ликвидной форме, будет изменяться в зависимости от индивидуальных потребностей владельца сбережений.

Безопасность предъявляет в качестве основного требования к сбережениям возможность в определенный момент в будущем получить свои средства назад. Таким образом, форма сбережения, допускающая возможность потери сбережений, будет менее предпочтительна по сравнению с той формой, которая предполагает безопасное вложение денежных средств.

Норма дохода выступает основной мотивацией при выборе формы, которая будет использована для хранения сбережений, а особенно когда рассматривается возможность хранить их в каком-нибудь банке.

Между безопасностью (сохранностью), нормой дохода и ликвидностью существует сложноподчиненная зависимость. Средства сбережений с высокой степенью риска, вызванной особенностью способа сбережения, должны обеспечить высокую норму дохода; чтобы привлечь деньги, и, естественно, высокая норма дохода должна также компенсировать уменьшение ликвидности. Но следует заметить, что предлагаемая высокая норма дохода не всегда означает, что такая норма фактически будет достигнута. С другой стороны, решение задачи сохранить покупательскую способность денег и обеспечить реальный прирост сбережений ставит в зависимость норму дохода сбережений от уровня инфляции. Следовательно, потенциальный вкладчик вынужден идти на уступку в ограничении ликвидности своих сбережений и на принятие существующей нормы риска. Увеличение срока хранения сбережений должно приводить, соответственно, к увеличению нормы дохода, так как увеличение срока пропорционально уменьшает ликвидность и безопасность сбережений.

Решить проблему сохранности сбережении с одновременным их приращением можно с помощью банков. Помещение денежных средств в банк позволяет вкладчику значительно уменьшить риск потери сбережений в случае совершения кем-нибудь противозаконных действий (грабеж, воровство, обман) и позволяет получить приращение размещенных во вкладе средств. Но риск потери денежных средств, помещенных в банк, для вкладчика вес же остается, так как он зависит также от множества рисковых факторов банковской деятельности. Принято выделять три основных типа рисков, которые более тесно связаны с риском потери банком сбережений вкладчиков: инфляционные риски, кредитные, политические риски. Первые риски связаны с инфляционным обесценением сбереженных денег, в связи с превышением темпа роста цен над выплачиваемыми по вкладу процентами, а негативный реальный процент при ускорении инфляции для вкладчиков, скорее правило, чем исключение. Вторые риски, свойственные всякому необеспеченному кредиту, возникают из-за необеспеченности вкладной операции. Третьи риски связаны с возможностью принятия государством конфискационных или ограничительных мер в отношении вкладчиков. Следовательно, инфляционные и политические риски являются внешними по отношению к банковской системе и оказывают, соответственно, равномерное воздействие на банки.

Таким образом, с одной стороны, домашние хозяйства имеют постоянную потребность размещать временно свободные денежные средства в разные средства сбережения. А общество, с другой стороны, заинтересовано в том, чтобы временно свободные денежные средства граждан были вовлечены в экономику и эффективно использовались в процессе воспроизводства материальных благ. Успешное решение этой задачи для любой страны, в первую очередь, определяется объемом накопленных сбережений гражданами, во вторую - зависит от эффективности их использования.

Но не все средства сбережений являются эффективными для общественного производственного процесса. Поэтому вопрос, в какой форме граждане сберегают денежные средства, приобретает общественно-экономическое значение в связи с тем, что накопления могут преобразовываться в ту или иную форму сбережений и, соответственно, либо участвуют в процессе воспроизводства материальных благ, либо нет. Например, покупка сертификата акций на вторичном фондовом рынке не является реальным инвестированием в компанию, которая выпустила акции. Однако позволяет компаниям иметь долгосрочный капитал, а владельцу акции краткосрочные вложения средств. Подобным образом сбережения, внесенные на счет в строительную компанию, ссужаются тем, кто собирается приобрести дом или квартиру, и являются капиталом для покупки дома. Также сбережение могут быть помещены в банк, который пустит их в дело. Из этого следует, что сбережения и инвестиции тесно взаимосвязаны. Без сбережении не могло бы быть инвестиций, последние являются естественным результатом первых.

Похожие работы

... хау, наполнить внутренний рынок качественными товарами отечественного производства с одновременным увеличением объемов экспорта в зарубежные страны. Привлечение иностранных инвестиций в экономику Казахстана является объективно необходимым процессом. Мировой опыт многих стран свидетельствует, что приток иностранного капитала и государственное регулирование его использования позитивно воздействуют ...

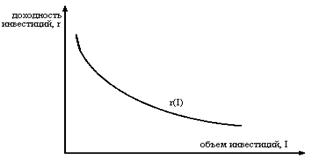

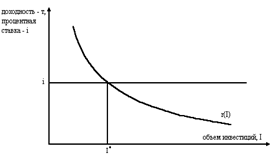

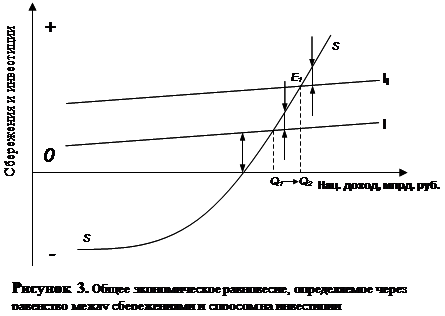

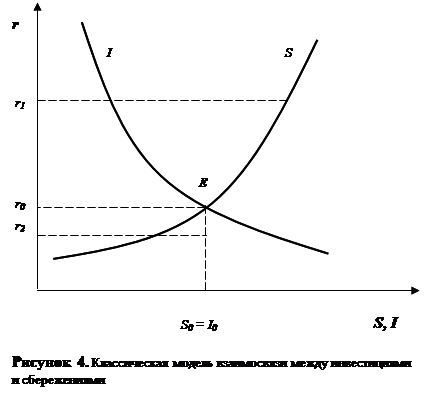

... уровень процентной ставки, тем ниже уровень инвестиций. Сбережения также есть функция (но уже возрастающая) нормы процента: S = S (r). Уровень процента, равный r0, обеспечивает равенство сбережений и инвестиций в масштабе всей экономики, уровни r1 и r2 — отклонение от этого состояния. Итак, равновесие в масштабе общества на всех связанных между собой рынках товаров и услуг, т.е. равенство ...

... на экономику страны, приносить доход его владельцам и укреплять производственную и материальную базу России. Поэтому сбережения населения на государственном уровне рассматриваются как существенным источником инвестиций в экономику государства. 1.2 Сбережения как источник инвестиций Сбережения тесно связаны с инвестициями. Под инвестициями в широком смысле понимают все виды материальных и ...

... на некоторых проблемах, без разрешения которых в условиях экономического кризиса, восстановительного периода и активной структурной перестройки инвестиционная политика российского государства обречена на неуспех. 12.1. Прямые государственные инвестиций. Повышение инвестиционной ориентации бюджетной системы важнейшая задача государства на льготные ставки процента для производственного сектора, в ...

0 комментариев