Анализ финансово-хозяйственной деятельности предприятия ООО «Комбинат Волна»

Анализ использования материальных ресурсов

Анализ использования основных фондов

Анализ затрат на производство и реализацию продукции

Анализ финансовых результатов

Анализ эффективности использования трудовых ресурсов предприятия ООО «Комбинат Волна»

Экономическая оценка воздействия на окружающую среду

Эффективность использования трудовых ресурсов в современных условиях

Безопасность жизнедеятельности в производственной сфере

Технические и организационные мероприятия по охране труда

Мероприятия по производственной санитарии

Мероприятия по пожарной и взрывной безопасности

Природоохранные мероприятия

Навигация

Эффективность использования трудовых ресурсов в современных условиях

Разработка и экономическое обоснование направлений по повышению эффективности работы предприятия

135994

знака

49

таблиц

4

изображения

4 Эффективность использования трудовых ресурсов в современных условиях

Рассмотрев финансово-экономические показатели деятельности предприятия, необходимо внести ряд изменений, в учетную политику предприятия, в положение по оплате труда, внедрить бюджетирование оплаты труда и пластиковые карты для расчетов.

Изменение расчета премиальной части заработной платы работникам ООО «Комбинат Волна» будет являться эффективным элементом в системе мотивации и стимулирования труда на предприятии и повышении эффективности использования трудовых ресурсов.

Бюджетирование оплаты труда позволит управлять эффективностью затрат на оплату труда и оценки эффективности схем мотивации, действующих на предприятии.

Внедрение пластиковых карт приведет к уменьшению затрат предприятия и улучшению качество обслуживания работников.

Создание резерва на оплату отпусков позволит ООО «Комбинат Волна» сделать налогооблагаемую прибыль более прогнозируемой, избавиться от факторов сезонности, случайности производственного процесса. Кроме того, в течение года за счет оптимизации налоговых платежей часть денежных средств высвобождается для текущей деятельности.

Премирование - это выплата работникам определенных денежных сумм сверх основной зарплаты с целью материального поощрения за труд. Систему премирования могут использовать все организации.

Премирование, предусмотренное системой оплаты труда, предполагает выплату премий с определенной периодичностью (годовая, квартальная, за полугодие, за месяц и др.) определенному кругу работников. Например, газорезчикам, крановщикам, грузчикам. Такие премии выплачиваются на основании разработанных в организации конкретных показателей труда и условий премирования. На премии, которые предусмотрены системой оплаты труда, в организации разрабатывается специальное премиальное положение. Это положение должно быть утверждено администрацией.

На основании разработанных премиальных положений у сотрудников возникает право получить конкретную премию, а у организации - обязанность выплатить ее.

Премии организации может разделить на две части:

1) премии за основные результаты деятельности организации. Это основные премии, которые должны играть ведущую стимулирующую роль;

2) премии за улучшение той или иной стороны деятельности организации.

В соответствии с установленным в организации порядком предложения по премированию работников согласовываются с уполномоченным представителем трудового коллектива. Премирование работников ООО «Комбинат Волна» в 2004 году для категорий «рабочих» рассчитывалась исходя из количества выпущенной продукции (в тоннах), умножается на усредненный коэффициент (устанавливается распоряжением генерального директора), далее произведение корректируется пропорционально отработанному времени. Расчет премии в декабре 2004 года представлен в таблице 32.

Таблица 32 – Расчет премии за декабрь 2004 года

| Ф.И.О. | Должность | Выра-ботано | За 1 т. | Сумма общая | Количество рабочих (часов) | Фактически отработано (часов) | Сумма к начислению рублей | |

| Ктиторов С.В. | оператор | 1150 | 1,4 | 1610 | 176 | 176 | 1 610,00 | |

| Харин В.Н. | рабочий | 1150 | 1,4 | 1610 | 165 | 165 | 1 610,00 | |

| Фролов А.В. | рабочий | 1150 | 1,4 | 1610 | 176 | 176 | 1 610,00 | |

| Карпиевич В.А. | грузчик | 1150 | 1,4 | 1610 | 165 | 143 | 1 395,33 | |

| Итого: | 6 225,33 |

Недостаток данной системы состоит в том, что объем работ для всех категорий «рабочих» не может быть одинаковым и поэтому следует внести изменения в положение по оплате труда на предстоящий период.

При изменении переменной части заработной платы, каждый работник будет заинтересован в увеличении выполнении плана переработки и отгрузки продукции.

Изменить расчет премии рабочих на ООО «Комбинат Волна» следующих специальностей:

1. Рабочие

2. Операторы

3. Грузчики

«Рабочие» производят загрузку сырья, «операторы» осуществляют обслуживание линии, «грузчики» осуществляют погрузочные работы выпускаемой продукции.

1) Для рабочих и операторов размер премии будет рассчитываться от объема выпущенной продукции в заданной категории пригодной для дальнейшей продажи. Следует установить 2 категории продукции: шифер и асбестоцементные трубы.

В зависимости от объема переработки по плану устанавливается усредненный коэффициент, то есть при выполнении этих показателей премиальная часть заработной платы увеличивается.

При выполнении 100% плана на месяц:

- для изготовления шифера устанавливается коэффициент – 2,5;

- для изготовления асбестоцементных труб устанавливается коэффициент – 1,7.

Далее произведение корректируется пропорционально отработанному времени. ООО «Комбинат Волна» следует установить план объема переработки на планируемый период.

План объема выработки представлен в таблице 33. Расчет премии при выполнении 100% плана представлен в таблице 34.

Таблица 33 – План объема выпуска продукции за июнь 2006 года (в месяц)

| Категории продукции | Объем выработки по плану |

| шифера | 700 тонн |

| асбестоцементные трубы | 600 тонн |

Таблица 34 – Расчет премии при выполнении плана за июнь 2006 года

| Категории продукции | Сумма премии, при выполнении плана в руб. |

| шифера | 1750 |

| асбестоцементные трубы | 1020 |

Расчет премии для категории:

шифера – 700 x 2,5 = 1750 руб.;

асбестоцементные трубы – 600 x 1,7 = 1020 руб.

При невыполнении плана выработки на 100% размер коэффициента для категории по производству шифера устанавливается -2,0, а для категории по производству асбестоцементных труб устанавливается коэффициент – 1,2.

Рассмотрим рекомендуемый расчет премии на следующий месяц в таблице 35.

Таблица 35 - Расчет премии за июнь 2006 года по изготовлению шифера

| Ф.И.О. | Должность | Объем выработки | Усредн. коэф-нт | Сумма общая | Количество рабочих (часов) | Фактически отработано (часов) | Сумма к начисле-нию, руб. | |

| Ктиторов С.В. | оператор | 700 | 2,5 | 1750 | 176 | 176 | 1750,00 | |

| Харин В.Н. | рабочий | 700 | 2,5 | 1750 | 165 | 165 | 1750,00 | |

| Фролов А.В. | рабочий | 700 | 2,5 | 1750 | 165 | 165 | 1750,00 | |

| Итого: | 5250,00 |

По данным таблицы 35 видно, что объем выпущенного шифера соответствует плану, значит, расчет премии будет применяться с учетом усредненного коэффициента в размере 2,5.

Таблица 36 - Расчет премии за июнь 2006 года по изготовлению асбестоцементных труб

| Ф.И.О. | Должность | Объем выработки | Усредн. коэф-нт | Сумма общая | Количество рабочих (часов) | Фактически отработано (часов) | Сумма к начислению, руб. | |

| Ктиторов С.В. | оператор | 600 | 1,7 | 1020 | 176 | 176 | 1020,00 | |

| Харин В.Н. | рабочий | 600 | 1,7 | 1020 | 165 | 165 | 1020,00 | |

| Фролов А.В. | рабочий | 600 | 1,7 | 1020 | 165 | 165 | 1020,00 | |

| Итого: | 3060,00 |

По данным таблицы 36 видно, что объем выпущенных асбестоцементных труб соответствует плану, значит, расчет премии будет применяться с учетом усредненного коэффициента в размере 1,7. После расчета премий по категориям делается сводная ведомость на общую сумму премии. Расчет общей суммы премии представлен в таблице 37.

Таблица 37 – Общая сумма премии по категориям

| Ф.И.О. | Должность | Сумма премии по производству шифера | Сумма премии по производству труб | Общая сумма премии | |

| Ктиторов С.В. | оператор | 1750 | 1020 | 2770 | |

| Харин В.Н. | рабочий | 1750 | 1020 | 2770 | |

| Фролов А.В. | рабочий | 1750 | 1020 | 2770 | |

| Итого: | 6766,67 | 3944,00 | 8310,00 |

По данным таблицы 37 видно, что исходя, из объема выпущенной продукции сумма премии будет увеличиваться, что положительно отразится на повышении производительности труда. 2) Для грузчиков размер премии будет рассчитываться от объема выпущенной продукции. В зависимости от объема отгрузки по плану устанавливается усредненный коэффициент.

При выполнении 100% плана:

- для производства шифера устанавливается коэффициент – 1,5;

Далее произведение корректируется пропорционально отработанному времени. ООО «Комбинат Волна» следует установить план объема отгрузки на планируемый период. План отгрузки представлен в таблице 38.

Таблица 38 – План отгрузки продукции за июнь 2006 года

| Категории продукции | Объем отгрузки по плану |

| шифер | 1200 тонн |

Расчет премии при выполнении 100% плана представлен в таблице 32.

Таблица 39 – Расчет премии при выполнении плана за июнь 2006 года

| Категории продукции | Сумма премии, при выполнении плана в руб. |

| шифер | 1680 |

При невыполнении плана отгрузки на 100% размер коэффициента устанавливается -1,0. Рассмотрим рекомендуемый расчет премии на текущий период в таблице 40.

Таблица 40 - Расчет премии за июнь 2006 года по отгруженной продукции

| Ф.И.О. | Должность | Объем отгрузки | усредненный коэффи-циент | Сумма общая | Количество рабочих (часов) | Фактически отработано (часов) | Сумма к начислению, руб. | |

| Карпиевич В.А. | грузчик | 1200 | 1,4 | 1680 | 176 | 176 | 1680 | |

| Халиков Б.Р. | грузчик | 1200 | 1,4 | 1680 | 165 | 165 | 1680 | |

| Итого: | 3360 |

Для расчета переменной части заработной платы необходимо разработать документ в программе «1С: Бухгалтерия 7.7», по расчету премии для рабочих, грузчиков и операторов автоматических установок.

В данном документе должна быть установлена категория продукции, а для грузчиков фактический объем отгруженной продукции и усредненный коэффициент.

Реализация на практике высказанных рекомендаций по изменению расчета премий рабочих позволит повысить заинтересованность работников в выработке и отгрузке готовой продукции. Таким образом, в систему расчета заработной платы заложен механизм градации ее величины от степени выполнения плана.

Бюджетирование или технология бюджетного управления помогает организации более эффективно принимать решения, выполнять эти решения и контролировать их выполнение.

Система бюджетирования позволяет заранее оценивать будущие результаты решений, которые нужно принимать сегодня. При использовании полноценной системы бюджетирования, за каждый плановый показатель отвечает конкретный человек.

Причем, влиять на показатель могут несколько человек, но отвечать, как правило, должен один.

При этом каждый сотрудник участвует в планировании своей деятельности и, соответственно, впоследствии отвечает за исполнение планов.

Бюджетирование – система ответственности, которая, в свою очередь, позволяет привязать систему мотивации персонала к результатам работы, то есть, к финансово-экономическим показателям подразделений.

Бюджетирование, или финансовое планирование, предполагает разработку годовых, квартальных и месячных бюджетов.

Не менее важными являются постановка системы учета и контроля.

Полноценная система бюджетирования позволяет наладить полный управленческий цикл от планирования до учета, контроля и анализа.

Только полный замкнутый управленческий цикл позволят эффективно управлять компанией и ее финансово-экономическим состоянием.

Например, без системы учета контроль просто невозможен.

Контроль разделяется на две составляющие: по плану и по факту.

Бюджет предприятия - это план, составленный на определенный период времени в натуральном и денежном выражении, который определяет потребность предприятия в ресурсах, необходимых для получения запланированных доходов.

Бюджет - это финансовый документ, в котором запланированы результаты работы каждого подразделения предприятия.

Из этих результатов складывается плановый итог работы предприятия в целом, определяется сумма прибыли, необходимых денежных ресурсов.

С помощью бюджетов можно определить - в какой момент может возникнуть нехватка средств, например денег.

Бюджетное управление - оперативная система управления компанией по центрам финансовой ответственности (ЦФО) через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

Цель бюджетного управления - структурирование желаемого будущего компании в оперативном периоде.

Имея полноценную систему бюджетирования, включающую в себя системы планирования, учета и контроля, компания в целом и подразделения смогут оценивать эффективность своих решений и накапливать успешный опыт, делая соответствующие выводы на будущее.

Для более успешного планирования затрат по оплате ООО «Комбинат Волна», необходимо разработать проект бюджета оплаты труда поквартально на планируемый период.

Разработаем бюджет на 2 квартал 2006 года.

Бюджет оплаты труда содержит информацию о планируемых расходах на оплату труда сотрудников предприятия.

Бюджет оплаты труда обязательно должен иметь аналитику по подразделениям.

Также необходимо выделять постоянную и переменную часть зарплаты сотрудников. Пример бюджета ООО «Комбинат Волна» на II квартал 2006 года представлен в таблице 41.

Бюджет оплаты труда предусматривает создание графика погашения задолженности по оплате труда. ООО «Комбинат Волна» по данным бухгалтерского баланса, имеет задолженность перед персоналом на конец отчетного периода. Задолженность сформировалась, в результате частично выплаченной заработной платы за декабрь месяц.

Таблица 41 – Бюджет оплаты труда на II квартал 2006 года

| Статьи бюджета (II квартал) | апрель | май | июнь | Итого |

| 1 | 2 | 3 | 4 | 5 |

| 1.Руководство и аппарат при руководстве: | 115 | 115 | 115 | 345 |

| Генеральный директор | 25 | 25 | 25 | 75 |

| Планово-экономический отдел | 18 | 18 | 18 | 54 |

| Отдел Кадров | 16 | 16 | 16 | 48 |

| Бухгалтерия | 56 | 56 | 56 | 168 |

| постоянная часть | 115 | 115 | 115 | 345 |

| переменная часть | - | - | - | - |

| 2.Завод №1 Калинина: | 163 | 165 | 162 | 490 |

| Начальник | 16 | 16 | 16 | 48 |

| Рабочие: | 147 | 149 | 146 | 442 |

| постоянная часть | 115 | 115 | 115 | 345 |

| переменная часть | 32 | 34 | 31 | 97 |

| 2.Завод № 2 | 692 | 698 | 686 | 2076 |

| Начальник цеха | 18 | 18 | 18 | 54 |

| Мастер смены | 23 | 23 | 23 | 69 |

| Мастер по ремонту установок | 11 | 11 | 11 | 33 |

| Электромеханик | 34 | 34 | 34 | 102 |

| Рабочие: | 606 | 612 | 600 | 1818 |

| постоянная часть | 342 | 342 | 342 | 1026 |

| переменная часть | 264 | 270 | 258 | 792 |

| Сумма затрат на оплату труда (тыс. руб.) | 970 | 978 | 963 | 2911 |

| ЕСН (тыс. руб.) | 252 | 254 | 250 | 756 |

| Налоги с ФОТ (тыс.руб.) | 2 | 2 | 2 | 6 |

| Итого: ФОТ с Налогами (тыс. руб.) | 1224 | 1234 | 1215 | 3673 |

Для стимулирования работы сотрудников ООО «Комбинат Волна» заработную плату выплачивает частями, 40% выплачивается в текущем месяце, а 60% в следующем. Рассмотрим процентное соотношение заработной платы на планируемый период в таблице 42.

Таблица 42 – Процентное соотношение заработной платы на планируемый период

| Наименование показателя | Удельный вес, % |

| Оплата аванса в том же месяце | 40% |

| Оплата заработной платы в следующем месяце | 60% |

В таком соотношение ООО «Комбинат Волна» удобно составлять график погашения задолженностей по оплате труда поквартально.

График погашения имеет форму «лесенки» для отслеживания начислений, выплат и задолженностей по оплате труда.

Пример графика погашения задолженности по оплате труда ООО «Комбинат Волна» на планируемый квартал представлен в таблице 43.

Таблица 43 – График погашения задолженности по оплате труда

| Статьи бюджета | Март | Апрель | Май | Июнь | II квартал |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Остаток кредиторской задолженности на конец периода (тыс. руб.) | 759 | 504 | 507 | 498 | 498 |

| Сумма задолженности к погашению в текущем периоде за предыдущий год (тыс. руб.) | - | 759 | - | - | - |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выплата заработной платы каждого месяца (тыс. руб.) | |||||

| Апрель | - | 336 | 504 | - | 840 |

| Май | - | - | 338 | 507 | 845 |

| Июнь | - | - | - | 332 | 332 |

| Всего выплаты за II квартал (тыс. руб.) | - | 1095 | 842 | 839 | 2776 |

По данным таблицы 43 видно, что кредиторская задолженность на начало года – это прогнозная величина, несмотря на то, что это показатель пассивов, который должен быть известен точно. Все дело в том, что на момент составления бюджета может не быть точной информации о кредиторской задолженности на конец года. Сумма задолженности к погашению в текущем периоде за прошлый год – задолженность на конец года по заработной плате, которая выплачивается в начале текущего года.

Реализация на практике проекта бюджета оплаты труда поквартально на планируемый период, существенно повышает управляемость компании и соответственно увеличивает эффективность работы.

Выплата зарплаты на пластиковые карты - это удобное современное средство расчетов с персоналом по оплате труда, избавляющее компанию от ненужных хлопот, расходов и рисков.

Популярность зарплатных карточных проектов вызвана тем, что они выгодны всем участникам: самой фирме, ее сотрудникам и банку.

Заработная плата в ООО «Комбинат Волна», выдается работникам в кассе организации наличными средствами. Проведем сравнительный анализ расходов предприятия по снятию наличных денежных средств на выплату заработной платы в 2004 году, и расходов предприятия с использованием пластиковых карт.

Услуги по снятию зарплаты в кассу организации в предыдущем периоде представлены в таблице 44.

Таблица 44 – Услуги банка в предыдущем периоде

| Показатели | Предыдущий период |

| Денежные средства на выплату заработной платы, тыс. руб. | 46527,6 |

| Тариф банка, % | 1,0% |

| Услуги банка, тыс. руб. | 465,28 |

Приведенные в таблице 44, данные показывают, что заработная плата в 2004 году работникам предприятия составила 46527,6 тыс. руб. При этом расходы предприятия за выдачу наличных денежных средств согласно тарифам банка составили 465,28 тыс. руб.

Услуги по зачислению зарплаты на карточные счета в планируемом периоде представлены в таблице 45.

Таблица 45 – Услуги банка в планируемом периоде

| Показатели | Планируемый период |

| Денежные средства на выплату заработной платы, тыс. руб. | 46527,6 |

| Тариф банка, % | 0,4% |

| Услуги банка, тыс. руб. | 186,11 |

При переходе предприятия на расчеты с использованием пластиковых карт, затраты предприятия за пользование банковскими услугами сократились бы на 0,6% или на 279,17 тыс. руб. (465,28 тыс. руб. – 186,11 тыс. руб.)

Преимуществом выдачи заработной платы по карточкам заключается в следующем:

- повышение имиджа предприятия за счет оптимизации процесса выплаты заработной платы своим сотрудникам;

- отсутствие необходимости обеспечения безопасности получения, доставки и хранения наличных денег. Преимущества зарплатных карточек состоит в следующем:

- возможность оперативного получения заработной платы и иных выплат в любое удобное время через сеть отделений банка, пунктов выдачи наличных, предприятий торговли и сферы услуг, а также круглосуточно посредством банкоматов банка, обслуживающего карточные счета;

- облегчение работы бухгалтерии, обслуживающих процедуру выдачи заработной платы, и направление их на решение других учетных задач;

- удобное размещение сети банкоматов и пунктов выдачи наличных;

- возможность снятия наличных;

- возможность использования банкоматов не только для снятия наличных, но и оплаты некоторых видов услуг в режиме реального времени (в частности, услуг операторов сотовой связи);

- независимость получения денежных средств от времени выдачи заработной платы;

- возможность зачисления других денежных средств (помимо зарплаты);

- отсутствие комиссии за снятие наличных денежных средств в пунктах выдачи наличных и банкоматах банка и т.п.

На основании приведенных расчетов для реализации зарплатного проекта ООО «Комбинат Волна» необходимо заключить договор с банком на планируемый период о порядке выпуска и обслуживания банковских карт.

Для оформления договорных отношений ООО «Комбинат Волна» должен представить банку необходимый пакет документов, в том числе:

1) список доверенных лиц, которым поручено передавать в банк сведения о заработной плате работников на бумажных и электронных носителях;

2) список должностных лиц, уполномоченных подписывать ведомости на зачисление средств на счета работников, с образцами подписей этих лиц и оттисков печатей;

3) список работников, заверенный печатью и подписями ответственных лиц;

4) договор на каждого работника организации о предоставлении в пользование и обслуживании личной банковской карты, заключаемый банком с каждым держателем карты;

5) заявление-обязательство от имени каждого работника организации на открытие карт-счета и получение зарплатной карты;

6) копия паспорта каждого работника организации, подписанная руководителем и скрепленная печатью организации;

7) график выплаты заработной платы, заверенный руководителем организации.

В результате представленных документов ООО «Комбинат Волна» планирует заключить договор с банком сроком на 1 год, с изготовлением карт в количестве – 812 штук. Согласно договора ООО «Комбинат Волна» должен оплатить банку:

- услуги за изготовление карт и открытие карточных счетов – 1000 руб.

- годовое обслуживание карт - Visa Electron - 150 руб. в год

Годовое обслуживание всех карт составит 150 руб. x 812 карт = 121800,00 руб. ООО «Комбинат Волна» планирует взять на себя все расходы, связанные с поддержкой зарплатного проекта. Такие затраты обычно невелики и зависят от количества сотрудников, размера фонда оплаты труда.

Чтобы выплатить зарплату сотрудникам, организации не нужно оформлять отдельное платежное поручение на каждого работника, так как счета открыты в одном банке.

Зарплата всех работников перечисляется на карточные счета одним платежным поручением, к которому прикладывается специальный реестр (его образец выдает банк). Реестр содержит реквизиты банка, фамилии, имена и отчества сотрудников, номера их счетов и суммы, которые зачисляются на счета.

При перечислении денег на банковские карты в платежном поручении в графе «Назначение платежа» указывают, например, «Перечисление заработной платы за июнь 2006 г.», дату и номер реестра.

Вместе с платежным поручением организация отправляет в банк реестр с информацией о зарплате каждого сотрудника. Исполнив поручение организации, банк подтверждает, что суммы согласно реестру зачислены на счета сотрудников.

После списания денежных средств со счета организации, банк представляет выписки с карточного счета каждого сотрудника. Обычно такие выписки предоставляются до 5-го числа месяца, следующего за месяцем, за который выплачена заработная плата.

Реализация на практике высказанных рекомендаций по внедрению пластиковых карт на планируемый период позволит уменьшить затраты предприятия и улучшить качество обслуживания служащих предприятия.

При современных требованиях к информации, учитывая особенности и условия деятельности ООО «Комбинат Волна», необходимо внести изменения в учетную политику ООО «Комбинат Волна» по следующим направлениям: создать резерв на оплату отпусков на предстоящий период.

В соответствии с пунктом 10 ПБУ 1/98 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29 июля 1998 г. № 34-н, с изменениями и дополнениями, учетная политика должна отвечать требованию осмотрительности, что означает большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов.

Резерв на оплату отпусков позволяет минимизировать значительные колебания себестоимости продукции (работ, услуг). В этом случае отпускные будут начисляться за счет ранее созданного резерва.

В бухгалтерском учете возможность создания резерва на оплату отпусков предусмотрена п. 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34, с изменениями от 24.03.2000 г.

В налоговом учете порядок учета расходов на формирование резерва регламентируется ст.324.1 НК РФ.

Создадим резерв на оплату отпусков на планируемый период в ООО «Комбинат Волна».

Резерв на оплату отпусков в ООО «Комбинат Волна» будет формироваться следующим образом.

В бухгалтерском учете определяется предполагаемый месячный фонд оплаты труда с учетом ЕСН и взносов на обязательное страхование от несчастных случаев и профессиональных заболеваний. Ежемесячно производятся отчисления в резерв в размере 1/12 суммы резерва.В налоговом учете рассчитывают ежемесячный процент отчислений:

(предполагаемые отпускные + ЕСН)/ (предполагаемый фонд оплаты труда + ЕСН) x100%.

Затем устанавливают размер ежемесячных отчислений в резерв:

Ежемесячные отчисления = (зарплата текущего месяца + ЕСН) x процент отчислений.

Для документального обоснования сумм ежемесячных отчислений в резервный фонд необходимо составить и утвердить специальный расчет (смету).

Поскольку специальной унифицированной формы для такой сметы не предусмотрено, ее можно составить в произвольной форме с учетом требований п. 2 ст. 9 Федерального закона №129-ФЗ «О бухгалтерском учете». Документ должен иметь собственное наименование, дату составления, название организации, описание операций, измерители в натуральном и денежном выражении, перечень должностей и личные подписи лиц, составивших документ. В смете указывают сумму, которую планируется израсходовать:

- на заработную плату;

- на уплату единого социального налога с заработной платы;

- на выплату отпускных;

- на уплату единого социального налога с отпускных.

Предполагаемая годовая сумма расходов на оплату труда с учетом ЕСН на предстоящий период ООО «Комбинат Волна» составляет – 56762,9 тыс. руб.

Расчет резерва на оплату отпусков представлен в таблице 46.

Таблица 46 - Смета (расчет) резерва на оплату отпусков на планируемый период

| Наименование | Планируемая |

| Планируемый фонд оплаты труда на предстоящий период | 46527,6 |

| Сумма ЕСН с планируемой заработной платы | 10235,3 |

| Итого расходов на оплату труда за год | 56762,9 |

| Планируемая сумма отпускных на планируемый период. | 3877,3 |

| Сумма ЕСН с отпускных по максимальной ставке (26%) | 1008,1 |

| Сумма страховых взносов на страхование от | 7,8 |

| Итого планируемая сумма расходов на оплату отпусков в планируемом периоде (общая сумма создаваемого резерва). | 4893,2 |

| Размер планируемых ежемесячных отчислений в резервный фонд на оплату отпусков (4893,2/12 месяцев) | 407,77 |

| Планируемый процент ежемесячных отчислений в резервный фонд на оплату отпускных (4893,2/ 56762,9x100%) | 8,62% |

Планируемый размер фонда оплаты труда с учетом ЕСН на планируемый период установлен в размере 56762,9 тыс. руб. Предполагаемая годовая сумма расходов на оплату отпусков с учетом ЕСН – 3877,3 тыс. руб.

Ежемесячный процент отчислений составит:

3877,3 тыс. руб.: 56762,9 тыс. руб. x 100% : 12 мес. = 0,569%.

Сумма ежемесячных отчислений в резерв равна:

56762,9 тыс. руб. x 0,569% = 322,98 тыс. руб. Сумма ежемесячных отчислений в резерв представлен в таблице 47.

Таблица 47 – Суммы отчислений в резерв на оплату отпусков по месяцам

| Месяц | Сумма отчислений в резерв, тыс. руб. |

| Январь | 322,98 |

| Февраль | 322,98 |

| Март | 322,98 |

| Апрель | 322,98 |

| Май | 322,98 |

| Июнь | 322,98 |

| Июль | 322,98 |

| Август | 322,98 |

| Сентябрь | 322,98 |

| Октябрь | 322,98 |

| Ноябрь | 322,98 |

| Декабрь | 322,98 |

| Итого | 3875,77 |

По окончании года производится инвентаризация резерва. Если за год на оплату отпусков израсходовано больше, чем было зарезервировано, нужно доначислить резерв.

Реализация на практике высказанных рекомендаций позволит ООО «Комбинат Волна» временно сберечь свои оборотные средства, поскольку благодаря резерву на оплату отпусков уплата части налоговых платежей переносится на более поздние сроки.

При изменении переменной части заработной платы, каждый работник будет заинтересован в увеличении выполнении плана переработки и отгрузки продукции. Благодаря этому ожидается в следующем году 2% увеличение выпуска и реализации продукции. Введение на предприятии расчетов по заработной плате через пластиковые карты позволит сэкономить 279,17 тыс. руб., за счет снижения процентов банка.

Рассмотрим эффективность предложенных мероприятий по стимулированию труда в таблице 48.

Таблица 48 – Эффективность предложенных мероприятий по стимулированию труда на ООО «Комбинат Волна»

| Наименование показателя | 2004г | План | Отклонение. | |

| тыс. руб. | % | |||

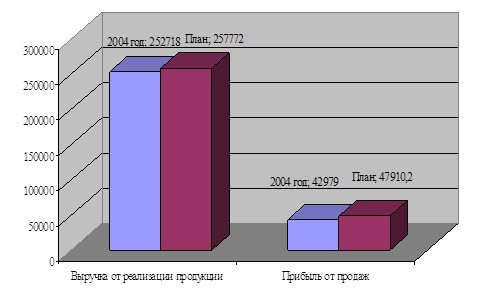

| Выручка от реализации продукции | 252718 | 257772 | 5054 | 102,00 |

| Себестоимость реализованной продукции | 209739 | 209861,8 | 122,8 | 100,06 |

| Валовая прибыль | 42979 | 47910,2 | 4931,2 | 111,47 |

| Коммерческие расходы | - | - | - | - |

| Прибыль от продаж | 42979 | 47910,2 | 4931,2 | 111,47 |

| Внереализационные расходы (услуги банка) | 465,28 | 186,11 | -279,17 | 40,00 |

| Прибыль (убыток) до налогообложения | 8687 | 13897,37 | 5210,37 | 159,98 |

| Численность рабочих, чел. | 812 | 812 | - | 100,00 |

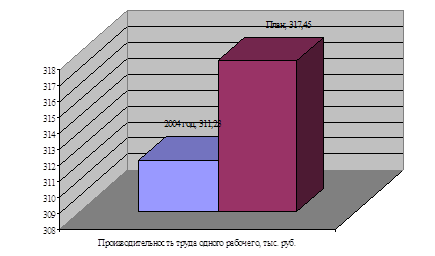

| Производительность труда одного рабочего, тыс. руб. | 311,23 | 317,45 | 6,22 | 102,00 |

На увеличение выручки от реализации продукции на 2% или 5054 тыс. руб. оказало влияние повышения производительности труда на 6,22 тыс. руб. (рисунок 4) за счет премирования производственных рабочих и введения на предприятии бюджетирования. Эти рекомендации позволят заинтересовать рабочих предприятия в результате труда, что отразится на повышении эффективности деятельности предприятия.

В результате мероприятий по повышению эффективности использования трудовых ресурсов предприятия и обеспечения наилучшей организации оплаты труда в планируемом году будет получено на 5210,37 тыс. руб. больше прибыли, чем в 2004 году (рисунок 5). Себестоимость продукции увеличится на 122,8 тыс. руб. за счет оплаты предприятием пластиковых карточек, но их введение позволит сэкономить на оплате услуг банка 279,17 тыс. руб.

Рисунок 4 – Изменение производительности труда в результате рекомендаций

Рисунок 5 – Изменение выручки от реализации и прибыли от продаж в результате премирования и бюджетирования работников

Использование предложенных рекомендаций позволит на предприятии более эффективно использовать трудовые ресурсы и за счет своевременной оплаты труда и введения премирования за выполнение плана по выпуску продукции повысить производительность труда, что также отразится на повышении эффективности работы предприятия и увеличении его финансовых результатов.

Похожие работы

... » в 2007 году на 13,5 р. Следовательно, можно сделать вывод, что эффективность деятельности ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» после реорганизации в целом выше, чем у ОАО «Горизонт». 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ЧПУП ЗАВОД ЭЛЕКТРОНИКИ И БЫТОВОЙ ТЕХНИКИ «ГОРИЗОНТ» 3.1 Пути улучшения финансового состояния реорганизованного предприятия Финансовое положение ...

... распределения и перераспределения стоимости валового общественного продукта и национального дохода; составления и исполнения бюджета (бюджетный контроль); финансового состояния и эффективного использования трудовых, материальных и финансовых ресурсов предприятий и организаций, бюджетных учреждений, а также налоговый контроль; другие направления. Перед финансовым контролем стоят следующие задачи: ...

... Для их замены у предприятия на сегодня средства отсутствуют. Глава 3. Технико-экономическое обоснование мероприятий по повышению эффективности деятельности ТЭП ОАО «НефАЗ» 3.1. Техническая суть мероприятий и организация их реализации. Основными мероприятиями по повышению эффективности деятельности Транспортно-экспедиционного предприятия являются: 1. Повышение производительности подвижного ...

... . Более быстрый оборот капитала приносит те же результаты и при меньшей величине прибыли в расчете на объем проданной продукции. Завершая анализ финансового состояния, можно сделать вывод о том, что практически все показатели деятельности ООО «Интерпром» за исключением коэффициента текущей ликвидности, превышают среднеотраслевые. В первую очередь это касается показателей рентабельности. Все это ...

0 комментариев