Навигация

Развитие кредитной кооперации в Германии

55940

знаков

8

таблиц

4

изображения

Содержание

Введение

Глава І. Начало кредитной кооперации

1. Возникновение кредитных кооперативов в Германии

2. Принципы Г. Шульце-Делича и Ф. В. Райффайзена

3. Союзы Райффайзена и Императорский союз (сельскохозяйственный рентный банк)

Глава ІІ Кооперативный банковский сектор Германии

Глава ІІІ Система кооперативов в аграрной сфере Германии

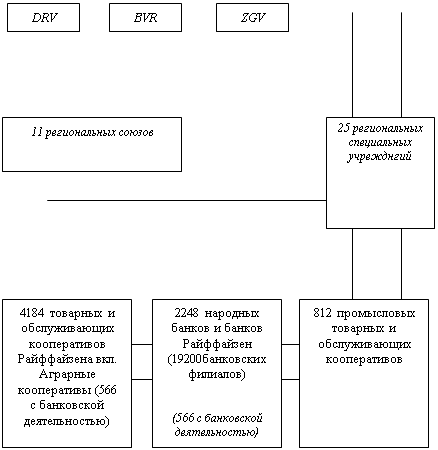

1. Кооперативные и народные банки

2. Товарные и обслуживающие кооперативы организация Райффайзен

3. Промысловые и обслуживающие кооперативы

Глава ІV Кооперативный социализм

Заключение

Введение

Тема данной курсовой работы является важной, так как именно в Германии зародилась кредитная кооперация. В этой курсовой работе я раскрываю такие существенные аспекты: как возникновение первых кредитных кооперативов, которые на данный момент играют немало важную роль в аграрной сфере; принципы их создателей, ставшие основополагающими в деятельности кредитных кооперативов; дальнейшее их развитие и объединение в союзы.

Цель курсовой работы:

Изучив литературу, мы можем увидеть возникновение и дальнейшее развитие кредитных кооперативов в Германии. Эффективная деятельность кредитной кооперации Германии обусловлена добровольностью образования учреждений кредитной кооперации и аккумуляцией денежных ресурсов физических и юридических лиц; направленностью кредитной кооперации на обеспечение режима наибольшего благоприятствования ее участникам при кредитном, расчетном, консультационном, посредническом и других видах обслуживания; использованием аккумулированных средств преимущественно на производственные цели, а также государственной поддержкой кредитной кооперации. [1]

Задачи курсовой работы изучить:

1. Начало кредитной кооперации.

2. Кооперативный банковский сектор Германии.

3. Система кооперативов в аграрной сфере Германии.

В литературе развитию кредитной кооперации уделено достаточно внимания. В ней очень ярко раскрыты вопросы, рассматриваемые в моей курсовой работе.

Видный русский ученый Михаил Туган-Барановский в своей книге "Социальные основы кооперации" широко раскрыл вопросы объединения Райффайзеном своих кредитных кооперативов в союзы и параллельно провел сравнительную черту с Императорскими союзами.

Ткач А.В. в своем учебном пособии “Сельскохозяйственная кооперация” полностью осветил развитие кооперации в сельскохозяйственной сфере. Он же дал нам возможность рассмотреть кооперативный банковский сектор Германии.

В учебнике “Экономика кредитных кооперативов”, написанным Шкляр М.Ф. рассмотрены принципы Шульце-Делича и Райффайзена и их основные отличия.

Глава І. Начало кредитной кооперации

1. Возникновение кредитных кооперативов в Германии

Начало потребительскому кооперативному движению в Германии было положено созданием в Хемнице (ныне Карл-Маркс-Штадт) в 1845 г. потребительской и сберегательной ассоциации «Обновление» («Эрмунтерунг»). Инициатором кооперативного движения был либеральный буржуазный экономист и политический деятель Герман Шульце-Делич, который выступил с планом спасения мелких товаропроизводителей от разорения.[2]

В это время крупная фабричная промышленность была развита незначительно. Среди городского населения многочисленную прослойку составляли средние классы - мелкие торговцы и ремесленники. [3]

Также Германия явилась родиной буржуазной сельскохозяйственной кооперации, где впервые возникли и получили широкое распространение кредитные товарищества, объединяющие преимущественно крестьянские хозяйства. Это было новым явлением в кооперативном движении. Кредитная кооперация Германии связаны с именем буржуазного либерала Фридриха Вильгельма Райффайзена, который в 1864 г. основал первое кредитное товарищество в селении Гаддерсдорф.[4]

На это обстоятельство оказал влияние внеэкономический фактор — засуха и неурожай в Германии в 1846-47 годах. Во многих районах страны свирепствовал голод. Цены на продукты питания и сырье для кустарно-ремесленного производства резко возросли. У городских ремесленников и торговцев возникла острая необходимость в кредите под закупки сырья и продовольствия. Частные банки не открывали кредит мелким товаропроизводителям и торговцам. Стремление найти источники финансирования своего оборотного капитала побуждало немецких городских ремесленников и мелких торговцев организовываться в кредитные или сырьевые (объединения для совместной закупки сырья) кооперативы.[5]

В первом уставе гаддерсдорфского товарищества связь с народными банками Шульце очень велика: в этом товариществе имеется, например, паевой капитал, на который начисляется дивиденд, против чего очень решительно протестовал Райффайзен впоследствии. Только постепенно из этого товарищества развился кооператив совершенно нового типа. В своей окончательной форме кооператив, созданный Райффайзеном, оказался организацией, глубоко отличной от шульцевского народного банка. Те нововведения, которые первоначально казались самому Райффайзену незначительными и вызванным необходимостью приспособить ссудо-сберегательное товарищество к нуждам деревни, знаменовали собой в действительности создание кооператива совершенно нового типа.[6]

Создавая кредитные кооперативы, идеологи кредитной кооперации преследовали несколько целей:

1. Противопоставить коллективную организацию ремесленных и крестьянских хозяйств крупными промышленным и аграрным предприятиями, избавив тем самым ремесленников и крестьян от разорения;

2. Способствовать вовлечению ремесленных и крестьянских хозяйств в формирующиеся национальные товарные и финансовые рынки;

3. Повысить эффективность функционирования и товарность ремесленных крестьянских хозяйств.[7]

2. Принципы Г. Шульце-Делича и Ф. В. Райффайзена

Шульцевское ссудо-сберегательное товарищество было приспособлено к нуждам и интересам совершенно иного общественного класса, чем Райффайзенский кооператив: первое обслуживало нужды городской мелкой буржуазии, а второй служил интересам христианства.[8]

Основополагающие принципы деятельности кредитных кооперативов, разработанные Г. Шульце-Деличем, сводились к следующим:

1. Кредитный кооператив представляет собой объединение городских ремесленников в целях обеспечения получения денег, необходимых им для удовлетворения производственных нужд. Основными критериями приема в члены кооператива Г. Шульце-Делич считал трудоспособность и добросовестность тружеников. Если добросовестный труженик попал в тяжелое материальное положение, то он мог пользоваться условиями кооператива. Г. Шульце-Делич напрочь исключал возможность включения в члены кооператива нетрудоспособных лиц.

2. Оборотный капитал кооператива формируется за счет вступительных и паевых взносов членов, резервного капитала, вкладов и займов. Размер оборотного капитала, т. е. сумма сбережений и вкладов, определялся числом членов и их потребностью в кредите.

3. Членом кооператива могло сталь лицо, внесшее вступительный и паевой взносы. Именно за счет этих взносов формировался начальный капитал кооператива. Рассрочка по уплате взносов не допускалась.

4. Кредиты кооперативом выдавались только членам пайщикам. Этот принцип соответствовал самой идее организации кооперативного кредита. В кооператив объединяются лица, хорошо знающие друг друга. Поэтому ссуды могут выдаваться без обеспечения – под личное доверие членов кооператива.

5. Район деятельности кредитных кооперативов не ограничивался. По мнению Г. Шульце-Делича, большой район деятельности кооператива означал бы укрепление их состоятельности.

6. Члены кооператива несут ограниченную ответственность по его обязательствам. В случае предъявления финансовых претензий к кооперативу, его члены отвечают по ним только в размере своего пая.

7. На паевой взнос по итогам деятельности кооператива за год начислялись дивиденды. Их распределение осуществлялось пропорционально размеру паев членов кооператива.

8. Члены правления кооператива получали за свою работу денежное вознаграждение. Любой труд, по мнению Г. Шульце-Делича, должен быть оплачен.[9]

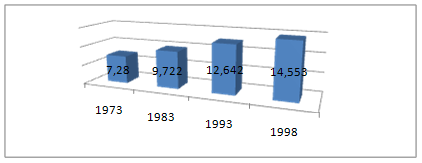

В 1883 г. (год смерти Г. Шульце-Делича) в одной лишь Германии насчитывалось 4000 кредитных кооперативов шульце-деличевского типа, объединяющих 1,2 млн членов. Их капитал превышал 200 млн марок. Вместе с тем необходимо отметить, что социальной основой кредитных кооперативов были преимущественно зажиточные, состоятельные городские ремесленнические хозяйства.[10]

Ф. В. Райффайзен разрабатывал принципы функционирования сельских кредитных кооперативов. Его идейные воззрения во многом базировались на теоретических взглядах Г. Шульце-Делича. Однако уровень экономического развития мелких крестьянских хозяйств – иной социальной группировки, нежели зажиточные городские ремесленные хозяйства – заставил Ф. В. Райффайзена пересмотреть принципы функционирования Г. Шульце-Делича.[11]

Разработанные им принципы функционирования сельских кредитных кооперативов сводились к следующим:

1. Формирование капитала кредитных кооперативов на беспаевой основе. Создавая свои кооперативы, Ф. В. Райффайзен понимал, что требование о внесении значительного по размеру пая будет неприемлемым для подавляющего большинства нуждающихся крестьянских хозяйств.

2. Совместное занятие денег объединенными в союз крестьянами по круговое поручительство и обеспечение взятого кредита всем имуществом членов кооператива. Значение этого принципа заключается в том, что кредитный кооператив мог брать в городских банках гораздо более крупные кредиты, чем отдельно взятый крестьянин.

3. Производительное назначение ссуд, выдаваемых кредитным кооперативом. Ф. В. Райффайзен считал, что кредитный кооператив не может выдавать своим членам потребительские ссуды. По его мнению, непроизводительное использование ссуд членом кооператива значительно увеличивает риск непогашения кредита.

4. Выдача ссуд только членам кредитного кооператива. Кредитный кооператив не может выдавать ссуды неизвестным заемщикам, не состоящим в кооперативе. Что же касается членов кооператива, то они хорошо известны друг другу и несут по обязательствам кооператива солидарную ответственность.

5. Район деятельности кредитного кооператива должен быть относительно небольшим. Только при соблюдении данного принципа кредитный кооператив будет в состоянии контролировать производительное использование членами полученных кредитов.

6. Почетность и безвозмездность административной работы в кредитных кооперативах. Члены кредитного кооператива стремятся получать в нем дешевый кредит. Одним из способов его удешевления является сокращение административных расходов в кооперативе.

7. Крестьянин мог быть членом только одного кредитного кооператива. Членство в двух или более кооперативах не допускалось из-за неизбежной утраты тесной личной связи между кооперативом и его членами.

8. Соответствие пассивных и активных операций кредитных кооперативов. Особенность сельскохозяйственного производства связана с медленным оборотом капитала в агропредприятиях. В связи с этим члены кредитных кооперативов заинтересованы в получении от них долгосрочных кредитов.

9. Выплата членами кооператива дивидендов не производится. Весь доход кооператива шел на образование резервного фонда, а так как члены не принимали участие в образовании оборотного капитала товарищества, то они не могли претендовать на право участия в прибылях.[12]

Похожие работы

... споров в судебных органах; • отсутствие системы обеспечения равного доступа кредитных кооперативов к государственным кредитным ресурсам. Дальнейшее развитие кредитной кооперации в Чувашской Республике неразрывно связано с формированием региональной системы кредитной кооперации. Обусловлено это тем, что опыт развития региональных систем в Волгоградской, Саратовской и Ростовской областях ...

... доли собственного капитала. Эти требования должны ставить перед собой кооперативы, если они хотят отвечать будущим конкурентным условиям на аграрном рынке. Важную роль в дальнейшем развитии сельскохозяйственной кооперации в Германии играет ее организационная структура. Практически ни один сельскохозяйственный кооператив не функционирует самостоятельно. Каждое сельскохозяйственное предприятие, ...

... является организацией принципиально совершенно нового типа и был приведен к ней желанием уже существовавшую организацию к нуждам иной социальной среды. 2. Деятельность кредитных кооперативов сегодня Сегодня Германия имеет развитую систему кредитной кооперации, которая играет важную роль в финансировании сельского хозяйства страны. Кредитная кооперация является составной частью «Немецкого ...

... жизнь лизинг не могут кардинально решить назревшие проблемы на современном этапе развития кредитных отношений в сельском хозяйстве России. Основная цель концепции государственной сельскохозяйственной кредитной политики заключается в определении приемлемых форм кредитных отношений в условиях многоукладных форм хозяйствования в системе агропромышленного комплекса России. Правовые формы кредитных ...

0 комментариев