Методы планирования, учета и калькулирования себестоимости продукции (работ, услуг)

Действие системы нормативного учета затрат

Установление нормативных затрат

Экономические показатели

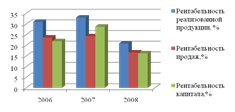

Анализ финансового положения предприятия

Оценка ликвидности платежеспособности

Оценка деловой активности

ЦЕЛЕСООБРАЗНОСТЬ ИСПОЛЬЗОВАНИЯ СИСТЕМЫ СТАНДАРТ – КОСТ ДЛЯ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Совершенствование системы управления издержками на предприятии

Рекомендации применения нормативного метода для капитального ремонта подвижного состава предприятия

Пути снижения себестоимости продукции предприятия

Изменение учетной политики должно быть обоснованным и оформляется в порядке, предусмотренном пунктом 9 настоящего Положения

Навигация

Совершенствование системы управления издержками на предприятии

Применение нормативного метода планирования, учета и калькуляции себестоимости продукции (работ, услуг) для выявления путей снижения себестоимости продукции

228152

знака

71

таблица

8

изображений

3.2. Совершенствование системы управления издержками на предприятии

Принятие решения о возможности и необходимости использования нормативного метода учета затрат должно быть основано на анализе возможностей организации по подготовке и постоянной корректировке норм и смет расходов. В ДОП предусмотрено наличие планово –экономического и технического отделов, осуществляющих формирование обоснованных норм и нормативов, анализ отклонений фактических затрат от нормативных, корректировку действующих норм и подготовку предложений об устранении непроизводительных затрат и снижении фактической себестоимости продукции. Без этого условия внедрение нормативного метода учета реальной пользы организации принести не может.

Преимущество нормативного метода учета в его оперативности. Нормативная себестоимость продукции исчисляется еще до начала ее производства. Фактическая себестоимость - по завершении производства. Возможно два алгоритма расчета фактической себестоимости. Первый путь - считать фактическую себестоимость как нормативную себестоимость, скорректированную на отклонение от норм и на изменение норм (плюс или минус). Поскольку отклонения и изменения норм выявляются оперативно в течение месяца, то есть внутри отчетного периода, то в идеале фактическая себестоимость может быть получена сколь угодно быстро после завершения процесса изготовления продукции. Второй путь - исчисление фактической себестоимости традиционным методом, а затем выявление отклонений путем сравнения фактической себестоимости с ее нормативной (плановой) величиной. В этом случае расчеты могут быть выполнены только после завершения отчетного периода, то есть оперативный учет затрат подменяется их последующим учетом, а значит, нормативный метод в таком исполнении теряет всякое значение.

Помимо оперативности получения данных о величине себестоимости использование нормативного метода преследует цель оптимизации издержек путем их приближения к нормативным значениям. Именно поэтому в западных системах бухгалтерского и управленческого учета данный метод получил название стандарт-кост. В этом случае разработанные нормы рассматриваются как обязательные стандарты для того, чтобы привести фактические затраты в соответствие с нормами путем выполнения тех или иных управленческих воздействий. Эти нормы не изменяют в течение всего установленного периода, а исключения делаются только для серьезных отклонений, вызываемых объективными причинами - ростом цен у поставщиков, колебаниями уровня оплаты труда, изменениями самих условий производства или используемых технологических процессов.

Стандарт-кост - это система оперативного управления ходом процесса производства и уровнем производственных затрат, основанная на постоянном контроле значения отклонений фактических показателей от нормативных, анализа причин возникновения этих отклонений и тенденций их изменения во времени, использовании управленческих воздействий для минимизации отклонений или осуществлении корректировки норм.

Необходимость изменения учетной политики должна быть вызвана серьезными объективными причинами. Например, если функционирующая в организации система нормативного учета не позволяет своевременно корректировать применяемые нормы и нормативы и учет готовой продукции по нормативной себестоимости становится неэффективным и даже недостоверным, тогда он заменяется учетом по фактической себестоимости.

При переходе от учета готовой продукции по нормативной себестоимости к учету по фактической себестоимости или наоборот должна быть осуществлена переоценка остатков готовой продукции на 1 января следующего за отчетным года. Для проведения переоценки издается соответствующий приказ (распоряжение) руководителя организации, в котором указываются сроки и порядок проведения переоценки, состав комиссии, прилагаются данные о нормативной и фактической себестоимости готовой продукции и т.п.

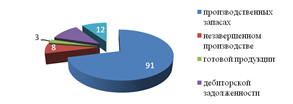

В затратах предприятия «Дирекция по обслуживанию пассажиров» отмечена отрицательная сумма в подразделе материалы таблицы 2.6 (Капитальный ремонт пассажирских вагонов) – для ее анализа возможно применение нормативного метода, как наиболее подходящего инструмента финансового анализа различных вариантов прогнозирования событий:

- отрицательное значение сумму является отклонением от запланированного результата в результате изменения цены на материалы, при этом традиционные методы оценки отклонения по цене материалов мало могут дать нам для оценки деятельности менеджера, отвечающего за снабжение, поскольку они не могут определить, чем вызваны изменения цен: рыночными колебаниями или, напротив, неудачной закупочной политикой. Рассмотрим пример:

Нормативная стоимость единицы материала была определена в 6 единиц. Средняя рыночная цена к моменту покупки составляла 6,30 единицы, а покупка была сделана по цене 6,25 за единицу. Всего за период было закуплено 10 000 ед. материала.

Отклонение, посчитанное традиционным способом, составит - 2500 (10000ед. по 0,25). Это отклонение, однако, состоит из отрицательного отклонения по плану в 3000, которое показывает, насколько рыночные цены отличаются от ожидаемого уровня, и положительного операционного отклонения по эффективности закупок в 500. Отклонение по плану считается следующим образом:

= (ожидаемые рыночные цены - рыночная цена на момент покупки) х количество купленного сырья = (6 - 6,30) х 10 000 = = - 3 000

Отклонение по планам нельзя проконтролировать, зато оно наглядно демонстрирует, насколько успешно менеджер по снабжению прогнозирует цены на сырье и материалы, помогая ему тем самым улучшить данное направление деятельности. Также это отклонение по планам может оказать значительную помощь при ответе на вопрос, необходим ли пересмотр планов компании (например, цен на продукцию или изменение технологии) в связи с изменением рыночных цен.

В некоторых ситуациях покупатель может попытаться снизить цену путем покупки такого количества сырья, которое явно превышает потребности предприятия, для того чтобы избежать ожидаемого повышения цен. В данном случае нам следует несколько изменить наш анализ и рассмотреть отклонение по эффективности закупок скорее с позиции потребления, а не покупки сырья.

Предположим, что нормативная цена сырья — 5 руб. за единицу. На момент заключения сделки рыночные цены на это сырье составляют 6 руб. За анализируемый период было куплено 5 000 ед. сырья по 6 руб. Это количество превышает производственные потребности фирмы. Оно было куплено, чтобы избежать ожидаемого повышения цен. Обычно же материалы закупаются по мере возникновения потребности в них. Ожидаемые и действительные рыночные цены в следующем периоде составили 8 и 7,50 соответственно Если использовать подход, продемонстрированный в предыдущем примере, то обнаружится отрицательное отклонение по планам в 5000 и нулевое отклонение по эффективности закупок. Эта информация бесполезна при оценке деятельности снабженческого отдела, или при определении, насколько верным было решение о спекулятивной закупке лишнего сырья. В данной ситуации отклонение по эффективности закупок определяется разницей между рыночной ценой в следующем периоде (7,50), по которой бы пришлось покупать сырье в будущем, и ценой, уплаченной при заключении сделки (6). Как видим, появляется положительное отклонение в 7500 (5000 х 1,50).

Для измерения прибыльности подобной спекулятивной деятельности необходимо вычесть стоимость хранения сырья и стоимость иммобилизации оборотных средств (т. е. те проценты, которые могли быть получены за 30000, если бы оставили их в банке, а не потратили) из отклонения в 7500. Сравнивая же прогнозную (8) и действительную (7,50) рыночные цены будущего периода можно оценить, насколько верным был прогноз покупателя.

Рассмотренный выше пример демонстрирует, что для целей контроля и оценки эффективности деятельности анализ отклонений должен быть привязан к конкретным экономическим фактам, а также учитывать все альтернативные возможности использования средств. Крайне важно не ограничивать расчет отклонений строгим применением одних и тех же стандартных формул для всех ситуаций. Подход должен быть гибким, а его цель — показать, насколько хорошо менеджер проявил себя в сложившейся ситуации, а также помочь избежать ошибок в будущем.

Разница между нормативными и фактическими издержками составляет отклонения, которые включаются в состав затрат отчетного периода. Таким образом, для целей бухгалтерского учета в примере 2 должно быть выявлено отрицательное отклонение в 5000. Однако с позиции управленческого учета необходимо измерить успех спекулятивной покупки сырья и выявить положительное отклонение в 7500. Важно, чтобы отклонения, рассчитываемые для бухгалтерской отчетности, не заменяли отклонений, рассчитываемых для управленческих целей.

Похожие работы

... остающейся в распоряжении фирмы после уплаты налогов и других обязательных платежей). В соответствии с п.1 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства РФ от 01.07.95 №661 (Положение о составе затрат), ...

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... производства, даже небольшое сокращение затрат сырья и материалов на единицу продукции может дать ощутимый экономический эффект. 3 ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ» 3.1 Организационно-экономические мероприятия по усовершенствованию процесса управления затратами Как отмечалось во втором разделе, для решения выявленных в результате анализа проблем, ...

0 комментариев