Методы планирования, учета и калькулирования себестоимости продукции (работ, услуг)

Действие системы нормативного учета затрат

Установление нормативных затрат

Экономические показатели

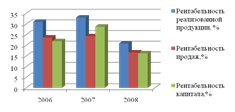

Анализ финансового положения предприятия

Оценка ликвидности платежеспособности

Оценка деловой активности

ЦЕЛЕСООБРАЗНОСТЬ ИСПОЛЬЗОВАНИЯ СИСТЕМЫ СТАНДАРТ – КОСТ ДЛЯ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Совершенствование системы управления издержками на предприятии

Рекомендации применения нормативного метода для капитального ремонта подвижного состава предприятия

Пути снижения себестоимости продукции предприятия

Изменение учетной политики должно быть обоснованным и оформляется в порядке, предусмотренном пунктом 9 настоящего Положения

Навигация

ЦЕЛЕСООБРАЗНОСТЬ ИСПОЛЬЗОВАНИЯ СИСТЕМЫ СТАНДАРТ – КОСТ ДЛЯ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Применение нормативного метода планирования, учета и калькуляции себестоимости продукции (работ, услуг) для выявления путей снижения себестоимости продукции

228152

знака

71

таблица

8

изображений

3. ЦЕЛЕСООБРАЗНОСТЬ ИСПОЛЬЗОВАНИЯ СИСТЕМЫ СТАНДАРТ – КОСТ ДЛЯ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

3.1. Особенности рассматриваемого предприятия

Железнодорожный транспорт - структурообразующая отрасль российской экономики. В процессе перевозок участвуют тысячи предприятий. Это вагонные и локомотивные депо, дистанции пути, путевые машинные станции и рельсосварочные поезда, локомотивно- и вагоноремонтные заводы, дорстройтресты, разного рода научные организации и множество других предприятий самых разных отраслей. В соответствии с классификатором отраслей народного хозяйства эти предприятия сгруппированы по соответствующим видам деятельности: основная деятельность железных дорог, промышленность, строительство, сельское хозяйство, торговля и общественное питание, наука и т.д.

Рассмотрим особенности учета на предприятиях основной деятельности железных дорог (отрасль находится в процессе реформирования; изменения законодательной базы и структуры управления отраслью, безусловно, окажут влияние и на отраслевые особенности бухгалтерского учета).

К предприятиям основной деятельности железных дорог относятся следующие предприятия, входящие в состав железных дорог: пассажирские станции, вагонные участки и пассажирские вагонные депо, грузовые станции и механизированные дистанции погрузочно-разгрузочных работ, локомотивные депо, грузовые вагонные депо, дистанции пути, путевые машинные станции и рельсосварочные поезда, дистанции гражданских сооружений, дистанции водоснабжения и водоотведения, дистанции сигнализации и связи, дистанции электрификации и электроснабжения, дирекции по обслуживанию пассажиров, отделения железных дорог и другие предприятия.

В зависимости от особенностей работы и организационной структуры каждой железной дороги эти предприятия могут иметь или не иметь статуса юридического лица, но все они входят в состав железной дороги или ее отделений в качестве структурных подразделений.

Система управления железнодорожным транспортом в настоящее время уже не полностью отвечает существующим экономическим реалиям и находится в процессе реформирования. В частности (как одно из направлений реформирования железнодорожного транспорта), на железных дорогах созданы или создаются пассажирские компании (дирекции по обслуживанию пассажиров); в последующем будут создаваться грузовые компании.

Транспортная продукция - услуга по перевозке грузов, пассажиров, почты и багажа - формируется на уровне сети железных дорог в целом. Каждая железная дорога имеет продукцию в форме законченной транспортной услуги только при осуществлении перевозок в местном сообщении. При перевозках в прямом сообщении каждая железная дорога выполняет определенные технологические операции, которые складываются в законченную транспортную услугу в целом по сети железных дорог после того, как груз, погруженный на дороге отправления, проследовавший через транзитные железные дороги, будет выгружен на дороге назначения или после того, как пассажир, вошедший в вагон, проследовавший через транзитные железные дороги, выйдет на дороге назначения. По существу это означает, что являющиеся коммерческими организациями железные дороги сами по себе, рассматриваемые по отдельности, изолированно от других железных дорог, не имеют законченной продукции, которую могли бы реализовать. В этом принципиальное отличие железных дорог от предприятий других отраслей народного хозяйства (например, от промышленных предприятий).

Любое промышленное предприятие имеет законченную продукцию, может реализовать ее на внутреннем или внешнем рынке и в связи с этим может существовать автономно и независимо от других подобных ему предприятий. Любое другое предприятие, изготавливающее аналогичную продукцию, может рассматриваться промышленным предприятием только в качестве конкурента. Но именно такой подход не может быть применен к осуществляющим перевозки железным дорогам.

Пассажир, приобретая билет от Москвы до Владивостока, покупает не отдельные технологические операции железных дорог отправления, назначения и транзитных железных дорог, через которые он будет следовать, а возможность проехать от Москвы до Владивостока. То же самое делает, оплачивая перевозку груза, грузоотправитель. Таким образом, покупая на какой-либо железной дороге услугу по перевозке, клиент оплачивает не совокупность технологических операций данной железной дороги, а работу всех железных дорог, которые обеспечивают его проезд или перевозку груза от станции отправления до станции назначения.

Линейные предприятия в составе железной дороги, таким образом, тоже не имеют законченной продукции. Каждое линейное предприятие выполняет лишь определенные технологические операции перевозочного процесса. Продукция линейного предприятия не имеет формы законченной транспортной услуги и у нее только один потребитель - железная дорога или ее отделение. Других потребителей продукция линейных предприятий не имеет.

Оплатить продукцию линейного предприятия отделение дороги может только после того, как получит средства от управления железной дороги за работу, выполненную отделением дороги в целом, а управление железной дороги в свою очередь должно получить средства от МПС России.

Совокупность технологических операций, выполняемых линейными предприятиями и (или) отделениями дорог, оплачивается вышестоящей организацией (отделением или управлением железной дороги) по расчетным ценам. Грузоотправители, грузополучатели и пассажиры в свою очередь оплачивают услуги по перевозкам по регулируемым государством ценам (тарифам).

Особенности формирования транспортной продукции определяют и специфический для железных дорог механизм формирования выручки, доходных поступлений и доходов от перевозок.

Для предприятий других отраслей народного хозяйства существует только одно понятие - выручка, т.е. доходы от обычных видов деятельности.

Учет расходов, связанных с осуществлением перевозочной (эксплуатационной) и подсобно-вспомогательной деятельности, осуществляется в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства Российской Федерации от 5.08.92 г. N 552 (с последующими дополнениями и изменениями), отраслевыми особенностями состава затрат, согласованными с Минфином России и Минэкономики России, положением по бухгалтерскому учету "Расходы организации" (ПБУ 10/99) и Номенклатурой расходов по основной деятельности железных дорог Российской Федерации. Все расходы предприятий основной деятельности железных дорог подразделяются на расходы по эксплуатационной и по подсобно-вспомогательной деятельности. В соответствии с этим Номенклатура расходов разделена на две части: часть А "Эксплуатационная деятельность железных дорог" и часть Б "Подсобно-вспомогательная деятельность". Далее расходы (как по эксплуатационной, так и по подсобно-вспомогательной деятельности) подразделяются на расходы, непосредственно связанные с перевозочной или подсобно-вспомогательной деятельностью (основные расходы), и на расходы, связанные с обслуживанием производства и содержанием аппарата управления (общехозяйственные расходы).

К основным расходам относятся, например, расходы по начислению амортизации, деповскому и капитальному ремонту грузовых вагонов, пассажирских и багажных вагонов, локомотивов, по текущему содержанию пути и постоянных устройств, защитных лесонасаждений и т.д. В качестве примера общехозяйственных расходов можно привести затраты на оплату труда работников аппарата управления, расходы по содержанию служебных легковых автомобилей, используемых для обслуживания работников аппарата управления, затраты на оплату труда работников, занятых обслуживанием и текущим ремонтом зданий, сооружений и инвентаря общехозяйственного назначения, расходы по содержанию военизированной, пожарной и сторожевой охраны, амортизацию нематериальных активов и т.д.

Некоторые из основных расходов являются специфическими для тех или иных отраслевых хозяйств (пассажирского, локомотивного, вагонного, грузовой и коммерческой работы, перевозок и т.д.). Например, расходы по деповскому и капитальному ремонту грузовых вагонов характерны для предприятий вагонного хозяйства (грузовых вагонных депо), расходы по ремонту локомотивов - для предприятий локомотивного хозяйства (локомотивных депо), а отчисления в резерв на капитальный ремонт основных средств и в резерв по подготовительным ремонтно-путевым работам в связи с сезонным характером производства осуществляют только предприятия хозяйства пути (дистанции пути, путевые машинные станции и рельсосварочные поезда). Такие расходы, специфические для соответствующих отраслевых хозяйств, называются основными прямыми расходами.

Кроме основных прямых расходов существуют расходы, основные общие для всех отраслевых хозяйств (в Номенклатуре расходов для них сохранено традиционное название "Расходы, основные общие для всех отраслей хозяйства железных дорог"). Как следует из названия, указанные расходы непосредственно связаны с производственным процессом, но могут иметь место во всех отраслевых хозяйствах (поэтому и называются основными общими расходами). В составе таких расходов, в частности, традиционно учитываются затраты на оплату труда производственного персонала за неотработанное время, отчисления в государственные внебюджетные фонды (кроме соответствующих расходов, относящихся к работникам, затраты на оплату труда которых учитываются в составе общехозяйственных расходов) и др.

Общехозяйственные расходы подразделяются на общехозяйственные без расходов по содержанию аппарата управления и расходы по содержанию аппарата управления. Отдельно в составе общехозяйственных расходов выделяются непроизводительные расходы. Непроизводительными являются расходы, обусловленные технологическими, организационными и другими нарушениями, бесхозяйственностью или естественными свойствами предметов и средств труда (средств производства). Они не образуют новых потребительных стоимостей и с точки зрения предприятий и общества представляют собой потери ресурсов (материальных, денежных, трудовых и т.д.). Величина непроизводительных расходов характеризует качество работы предприятий железнодорожного транспорта.

Непроизводительные расходы учитываются по следующим статьям Номенклатуры расходов:

513 "Потери от простоев по внутрипроизводственным причинам";

514 "Внеплановый ремонт локомотивов";

515 "Ликвидация последствий аварий и крушений";

516 "Ликвидация последствий брака в работе, вызванного нарушением Правил технической эксплуатации";

517 "Перегрузка вагонов по технической и коммерческой неисправности";

518 "Уплата за недостающие и ненормально изношенные запасные части при ремонте подвижного состава";

519 "Недостачи и потери от порчи ценностей";

520 "Прочие непроизводительные расходы".

Из приведенного перечня видно, что под непроизводительными расходами понимаются такие расходы, которые образуются при выполнении незапланированных, заранее не предусмотренных действий, вызывающих нарушение нормального производственного процесса.

В Номенклатуре расходов для эксплуатационной деятельности приведен исчерпывающий (закрытый) перечень статей основных прямых расходов. Указанные статьи группируются в разрезе предприятий и отраслевых хозяйств по разделам:

I "Пассажирское хозяйство";

II "Хозяйство грузовой и коммерческой работы";

III "Хозяйство перевозок";

IV "Локомотивное хозяйство";

V "Вагонное хозяйство";

VI "Хозяйство пути";

VII "Хозяйства гражданских сооружений, водоснабжения и водоотведения";

VIII "Хозяйство сигнализации, связи и вычислительной техники" (в настоящее время разделилось на два самостоятельных хозяйства);

IX "Хозяйство электрификации и электроснабжения";

X "Технологические центры железных дорог по обработке перевозочных документов (ТехПД) и восстановительные поезда";

XI "Расходы по обслуживанию перевозок иностранными железными дорогами".

Внутри каждого раздела статьи расходов группируются по местам их возникновения (т.е. по предприятиям).

Если на железных дорогах отдельные эксплуатационные работы выполняются не теми предприятиями, в числе основных прямых расходов которых Номенклатурой предусмотрены соответствующие статьи учета расходов по таким работам, а другими предприятиями, то для планирования и учета таких расходов этих предприятий применяются те же статьи, что и для планирования и учета аналогичных расходов предприятий, предусмотренных Номенклатурой.

В отдельные разделы выделены расходы, основные общие для всех отраслевых хозяйств (разделы XII Номенклатуры расходов), и общехозяйственные расходы (раздел XIII).

В отличие от расходов по эксплуатационной деятельности по подсобно-вспомогательной деятельности в Номенклатуре расходов приведен лишь перечень статей наиболее типичных для железных дорог основных прямых расходов. Аналитический учет расходов, по которым в Номенклатуре не предусмотрены специальные статьи, связанных с выполнением работ, ведется по свободным статьям Номенклатуры расходов.

Как и статьи основных прямых расходов по эксплуатационной деятельности, статьи основных прямых расходов по подсобно-вспомогательной деятельности в Номенклатуре расходов сгруппированы в разрезе предприятий и отраслевых хозяйств по разделам:

XIV "Хозяйство грузовой и коммерческой работы";

XV "Локомотивное хозяйство";

XVI "Пассажирское и вагонное хозяйства";

XVII "Хозяйство пути";

XVIII "Хозяйство электрификации и электроснабжения";

XIX "Хозяйство материально-технического снабжения";

ХХ "Оказание услуг по международным перевозкам";

ХХI "Хозяйства гражданских сооружений, водоснабжения и водоотведения";

ХХI "Автотранспортное хозяйство";

ХХII "Хозяйство рабочего снабжения".

Внутри каждого раздела статьи расходов сгруппированы по соответствующим местам их возникновения (т.е. по предприятиям).

Учет расходов, основных общих для всех отраслевых хозяйств, и общехозяйственных расходов ведется по соответствующим статьям разделов XII и XIII Номенклатуры расходов, если иное не предусмотрено Указаниями к Номенклатуре расходов, Методическими указаниями по применению Плана счетов бухгалтерского учета основной деятельности железных дорог и отраслевыми инструкциями по бухгалтерскому учету.

Следует отметить, что предприятия основной деятельности железных дорог не применяют метод учета общехозяйственных расходов, при котором они ежемесячно без распределения между эксплуатационной и подсобно-вспомогательной деятельностью списываются в дебет счета 46 "Реализация продукции (работ, услуг)". Дело в том, что в основу такого метода положено деление затрат на постоянные и переменные. При этом постоянные затраты между объектами калькуляции не распределяются; соответственно себестоимость продукции исчисляется только в части переменных затрат и называется "сокращенной" (в отличие от "полной" себестоимости, включающей все затраты).

Особенность железнодорожного транспорта в том, что производственный процесс, связанный с осуществлением перевозок грузов, пассажиров, почты и багажа, является непрерывным. В связи с этим, а также с учетом специфики формирования транспортной продукции и в целях упрощения учета затрат незавершенное производство в части перевозочной (эксплуатационной) деятельности не определяется.

В соответствии с Номенклатурой расходов на железнодорожном транспорте обеспечивается раздельный учет затрат на грузовые и пассажирские перевозки с выделением расходов по перевозкам пассажиров в пригородном сообщении. Организация раздельного учета затрат на грузовые и пассажирские перевозки осуществляется следующим образом. Все эксплуатационные расходы предприятий основной деятельности железных дорог подразделяются на три большие группы:

расходы, которые могут быть непосредственно отнесены на грузовые перевозки;

расходы, которые могут быть непосредственно отнесены на пассажирские перевозки;

распределяемые расходы.

Распределяемые расходы сразу на грузовые и пассажирские перевозки не могут быть отнесены, а должны быть распределены между ними. Однако линейные предприятия и предприятия дорожного подчинения не имеют информационной базы для распределения указанных расходов между видами перевозок. Такое распределение может быть осуществлено только на уровне отделения или управления железной дороги. Поэтому в линейных предприятиях и предприятиях дорожного подчинения разделение расходов между грузовыми и пассажирскими перевозками осуществляется не полностью, а только в части тех расходов, которые могут быть отнесены на соответствующий вид перевозок прямым путем (без распределения).

На уровне отделения или управления железной дороги распределяемые расходы распределяются между грузовыми и пассажирскими перевозками пропорционально статистическим показателям (локомотиво-километрам, поездо-километрам, вагоно-километрам, электровозо-километрам, тонно-километрам, поездо-часам, эксплуатационным расходам по тем или иным статьям (группам статей) Номенклатуры расходов и т.д.). При этом для каждой статьи расходов (или группы статей) подобраны те или иные индивидуальные экономически обоснованные показатели распределения.

Таким образом, на уровне отделений и управлений железных дорог в сводной отчетности формируется полная величина расходов по грузовым перевозкам и полная величина расходов по пассажирским перевозкам.

Из расходов по пассажирским перевозкам на уровне отделений и управлений железных дорог выделяются расходы по перевозкам пассажиров в пригородном сообщении.

В настоящее время железные дороги обеспечивают также раздельный учет затрат на перевозки экспортных грузов, на перевозки периодических печатных изданий и книжной продукции, на международные пассажирские перевозки.

Все указанные виды раздельного учета затрат являются уникальными, так как совмещают бухгалтерский и статистический учет.

Ввести в соответствии с налоговым законодательством и в иных случаях новые виды раздельного учета довольно сложно, тем более что железнодорожный транспорт не является собственником перевозимых им грузов.

Так как каждое линейное предприятие не имеет законченной продукции, а перевозка формируется в целом по сети железных дорог, обеспечить раздельный учет затрат по видам перевозок, по родам перевозимых грузов, на экспорт и внутри России с отнесением расходов к той или иной классификационной группе прямым путем на основании первичных документов в большинстве случаев невозможно. Наиболее характерный пример здесь - распределение расходов по содержанию и ремонту пути и постоянных устройств. По железнодорожному пути проезжают разные поезда: грузовые и пассажирские, перевозящие различные грузы как внутри России, так и на экспорт. Поэтому увязать прямым путем расходы по содержанию пути и постоянных устройств с видами перевозок, дифференцированными по родам перевозимых грузов, невозможно. В связи с этим расходы распределяются калькуляционно, пропорционально статистическим показателям. Одни и те же расходы распределяются несколько раз по разным принципам (так как государство предъявляет к железнодорожному транспорту требования о ведении сразу нескольких видов раздельного учета затрат). Прямым путем на соответствующие виды перевозок относится только часть расходов при раздельном учете затрат на грузовые и пассажирские перевозки.

Похожие работы

... остающейся в распоряжении фирмы после уплаты налогов и других обязательных платежей). В соответствии с п.1 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства РФ от 01.07.95 №661 (Положение о составе затрат), ...

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... производства, даже небольшое сокращение затрат сырья и материалов на единицу продукции может дать ощутимый экономический эффект. 3 ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ» 3.1 Организационно-экономические мероприятия по усовершенствованию процесса управления затратами Как отмечалось во втором разделе, для решения выявленных в результате анализа проблем, ...

0 комментариев