Методы планирования, учета и калькулирования себестоимости продукции (работ, услуг)

Действие системы нормативного учета затрат

Установление нормативных затрат

Экономические показатели

Анализ финансового положения предприятия

Оценка ликвидности платежеспособности

Оценка деловой активности

ЦЕЛЕСООБРАЗНОСТЬ ИСПОЛЬЗОВАНИЯ СИСТЕМЫ СТАНДАРТ – КОСТ ДЛЯ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Совершенствование системы управления издержками на предприятии

Рекомендации применения нормативного метода для капитального ремонта подвижного состава предприятия

Пути снижения себестоимости продукции предприятия

Изменение учетной политики должно быть обоснованным и оформляется в порядке, предусмотренном пунктом 9 настоящего Положения

Навигация

Оценка деловой активности

Применение нормативного метода планирования, учета и калькуляции себестоимости продукции (работ, услуг) для выявления путей снижения себестоимости продукции

228152

знака

71

таблица

8

изображений

2.3.4. Оценка деловой активности.

Деловая активность проявляется в динамичности развития предприятия, достижение ею целей , что отражает натуральные и стоимостные показатели, эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции.

Оборачиваемость – один из важнейших показателей деловой активности. Он показывает как быстро тот или иной вид оборотных средств проходит полный оборот, т.е. из вещественной формы перетекает в денежную и опять в вещественную. Чем меньше оборачиваемость, тем лучше работает организация.

Фондоотдача - это показатель, показывающий сколько выручки приходится на 1 рубль фондов, тоже растет, т.е. основные фонды задействуются более полно.

Коэффициент погашения дебиторской задолженности повысился.

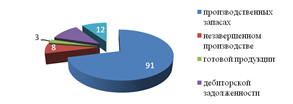

Операционный цикл характеризует время, в течении которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Наше предприятие имеет стабильный размер операционного цикла 43 дня.

Финансовый цикл вырос по сравнению с 2001 года на 24 дня, т.е. это говорит об общем ухудшении обращения денежной наличности.

Таблица 2.14 Расчет показателей деловой активности.

| Наименование показателей | Форма Расчета | 2001 | 2002 |

| Выручка от реализации, т.руб. | - | 125776 | 14147 |

| Чистая прибыль, т.руб. | Прибыль – налоги - | + 160 | -7 |

| Фондоотдача руб/руб. | Выручка от реализации/ средняя стоимость ОС | 125776/ 564088 = 0,22 | 142147/ 525848 =0,27 |

| Оборачиваемость ср. в расчетах (В оборотах) | Выручка от реализац./ ср. дебиторская задолженность | 12776/ 675 =186,3 | 142147/1180 =120,5 |

| Оборачиваемость ср. в расчете (в днях) | 360/ пок 4 | 360/ 186,3 =1,9 | 360/ 120,5 =3,0 |

| Оборачив.запасов (в оборотах) | Себестоим-ть реализации/ средние запасы | 13301 /6349 =17,8 (стр.210+220) | 121774 /13788 =8,83 |

| Оборачив. Запасов (в днях) | 360/ пок.8 | 360 / 17,8 =20,2 | 360/ 8,83 =40,8 |

| Оборачиваемость кредиторской задолженности (в днях) | Средняя кредит-я задолженность* 360 дней / с-с реализации | 2245*360/ 113301 = 7,1 | 1569*360/ 121774 =4,6 |

| Продолжительность операцион.цикла, дни | Пок.5 + пок.7 | 1,9+20,2 =22,1 | 3,0+40,8 =43,8 |

| Продолжительность финансового цикла, дни | Пок.9- пок.8 | 22,1-7,1 =15,0 | 43,8-4,6 =39,2 |

| Коэффициент погашаемости дебиторской задолженности | Ср.дебиторск. задолжен./ выручка от реализации | 675/125776 =0,005 | 1180 /142147 =0,008 |

| Оборачиваемость собственного кап. | Выручка от реализации/ ср.величина собствен.капит. | 125776 /597187 =0,21 | 142147 /593508 =0,24 |

| Оборачиваемость собственного кап. | Выручка от реализации / ср.величина собственного кап. | 125776/ 597189 =0,21 | 142147/593508 = 0,24 |

| Оборачиваемость совокупного капитала | Выручка от реализации/ итог среднего баланса-нетто | 125776/617941 =0,20 | 142147/619445 =0,23 |

Как видно из итоговой таблицы расчета деловой активности можно заметить, что предприятие старается повысить свою деловую активность.

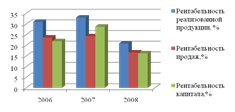

2.3.5. Оценка рентабельности и прибыльности.

Рентабельность продукции – показатель, характеризующий отношение прибыли к выручке от реализации, поэтому можно сделать вывод, что рост выручки пропорционален росту прибыли.

Также обстоит дело и с рентабельностью основной деятельности, которая является отношением прибыли к затратам на сбыт и производство продукции.

Рентабельность совокупного капитала характеризует отношение чистой прибыли к общей величине имущества организации. Поскольку этот показатель снизился, то можно сделать вывод, что чистая прибыль по отношению к имуществу увеличивается, т.е. имущество работает менее эффективно от года в год.

Рентабельность собственного капитала – это отношение чистой прибыли к средней величине собственного капитала. И поскольку этот показатель снижается, то можно сделать вывод, что предприятие работает не вполне успешно.

Период окупаемости – обратный коэффициенту собственного капитала, указывает на число лет, в течение которых полностью окупятся вложения в данную организацию.

Таблица 2.15 Расчет рентабельности.

| Наименование показателя | Формула расчета | 2001 | 2002 |

| Чистая прибыль, тыс.руб. | Балансовая прибыль – платежи в бюджет | +160 | -7 |

| Рентабельность продукции | Прибыль от реализации /выручка от реализ. | 10310/ 125776 =8,2 | 13907/ 142147 =9,8 |

| Рентабельность основной деятельности | Прибыль от реализации/ затраты на производство и сбыт продукции | 10310/ (113301 +2165)=8,9 | 13907/ (6466 + 121774) =5,7 |

| Рентабельность совокупного капитала | Чистая прибыль/ итог среднего баланса-нетто | 160/ 617941 =0,02 | -7/ 619445 =-0,001 |

| Рентабельность собственного капитала | Чистая прибыль/ ср. величина собственного капитала | 160/ 597187 * 100 % = 0,03 | -7/ 593507 * 100 % = -0,01 |

| Период окупаемости собственного капитала | Ср. величина собственного капитала/ чистая прибыль | 597187/ 160 =3732 | 593507/ -7 =… не окупается (т.к. убыток) |

Выводы :

Анализ и оценка системы внутреннего контроля показал, что система внутреннего контроля ДОП отвечает размерам и специфике деятельности данного экономического субъекта, функционирует регулярно и эффективно.

Анализ «больных» статей показал, что наибольший вес в их структуре имеют непокрытые убытки прошлых лет. В целом можно сказать, что состояние предприятия улучшилось, поскольку наблюдается уменьшение количества «больных» статей.

Сумма хозяйственных средств, находящихся в распоряжении предприятия по сравнению с 2001 годом увеличилось на 1504 т.р., что свидетельствует о наращивании имущественного потенциала ДОП. Доля активной части основных средств в2002 году снизилась на 0,06 %. На фоне этого коэффициента обновления в 2002 году уменьшился в 2 раза, а коэффициент выбытия увеличился на 0,042 %. Это говорит о том, что состояние предприятия изменилось в лучшую сторону, у него появилось больше свободных средств для приобретения новых ОС.

Рост показателя «величина собственных средств» рассматривается как положительная тенденция в деятельности ДОП, в тоже время наблюдается повышение маневренности этого показателя. Из таблицы можно увидеть, что в отношении ликвидности положение предприятия хорошее, поскольку коэффициенты, отвечающие за эту категорию состояния предприятия, выше 1, виден рост показателя «коэффициента абсолютной ликвидности», однако окончательный вывод насколько устойчива эта тенденция можно сделать через год (2 года – слишком мало, для того чтобы можно было сделать более или менее точные выводы). Снижение коэффициента покрытия запасов говорит об ухудшении состояния предприятия.

Из расчетов финансовой устойчивости можно сделать ряд выводов:

- во – первых, «Дирекция по обслуживанию пассажиров» не является финансово зависимым от внешних кредиторов и инвесторов, поскольку коэффициенты отвечающие за состояние заемных средств равны нулю.

- Во – вторых, коэффициент концентрации собственного капитала к концу исследуемого периода составил 97 %, а как известно, чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

Из итоговой таблицы расчета деловой активности можно заметить, что предприятие старается повысить свою деловую активность.

Рентабельность продукции возросла. Это связано с повышением прибыли от реализации и рентабельность основной деятельности по сравнению с 2001 годом снизилась в 1,5 раза.

Похожие работы

... остающейся в распоряжении фирмы после уплаты налогов и других обязательных платежей). В соответствии с п.1 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства РФ от 01.07.95 №661 (Положение о составе затрат), ...

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... производства, даже небольшое сокращение затрат сырья и материалов на единицу продукции может дать ощутимый экономический эффект. 3 ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ» 3.1 Организационно-экономические мероприятия по усовершенствованию процесса управления затратами Как отмечалось во втором разделе, для решения выявленных в результате анализа проблем, ...

0 комментариев