Методы планирования, учета и калькулирования себестоимости продукции (работ, услуг)

Действие системы нормативного учета затрат

Установление нормативных затрат

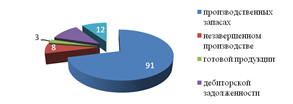

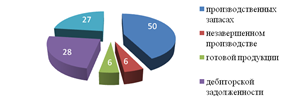

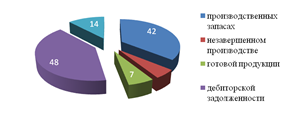

Экономические показатели

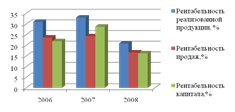

Анализ финансового положения предприятия

Оценка ликвидности платежеспособности

Оценка деловой активности

ЦЕЛЕСООБРАЗНОСТЬ ИСПОЛЬЗОВАНИЯ СИСТЕМЫ СТАНДАРТ – КОСТ ДЛЯ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Совершенствование системы управления издержками на предприятии

Рекомендации применения нормативного метода для капитального ремонта подвижного состава предприятия

Пути снижения себестоимости продукции предприятия

Изменение учетной политики должно быть обоснованным и оформляется в порядке, предусмотренном пунктом 9 настоящего Положения

Навигация

Изменение учетной политики должно быть обоснованным и оформляется в порядке, предусмотренном пунктом 9 настоящего Положения

Применение нормативного метода планирования, учета и калькуляции себестоимости продукции (работ, услуг) для выявления путей снижения себестоимости продукции

228152

знака

71

таблица

8

изображений

17. Изменение учетной политики должно быть обоснованным и оформляется в порядке, предусмотренном пунктом 9 настоящего Положения.

18. Изменение учетной политики должно вводиться с 1 января года (начала финансового года), следующего за годом его утверждения соответствующим организационно-распорядительным документом.

19. Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

20. Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации или нормативными актами по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, предусмотренном соответствующим законодательством или нормативным актом. Если соответствующее законодательство или нормативный акт не предусматривают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в порядке, установленном пунктом 21 настоящего Положения.

21. Последствия изменения учетной политики, вызванного причинами, отличными от указанных в пункте 20 настоящего Положения, и оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, отражаются в бухгалтерской отчетности исходя из требования представления числовых показателей минимум за два года, кроме случаев, когда оценка в денежном выражении этих последствий в отношении этих последствий в отношении периодов, предшествующих отчетному, не может быть произведена с достаточной надежностью.

При соблюдении указанного требования отражения последствий изменения учетной политики следует исходить из предположения, что измененный способ ведения бухгалтерского учета применялся с первого момента возникновения фактов хозяйственной деятельности данного вида. Отражение последствий изменения учетной политики заключается в корректировке включенных в бухгалтерскую отчетность за отчетный период соответствующих данных за периоды, предшествующие отчетному.

Указанные корректировки отражаются лишь в бухгалтерской отчетности. При этом никакие учетные записи не производятся.

В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется к соответствующим фактам хозяйственной деятельности, свершившимся только после введения такого способа.

22. Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации подлежат обособленному раскрытию в бухгалтерской отчетности. Информация о них должна, как минимум, включать: причину изменения учетной политики; оценку последствий изменений в денежном выражении (в отношении отчетного года и каждого иного периода, данные за который включены в бухгалтерскую отчетность за отчетный год); указание на то, что включенные в бухгалтерскую отчетность за отчетный год соответствующие данные периодов, предшествовавших отчетному, скорректированы.

23. Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке в бухгалтерской отчетности организации.

АННОТАЦИЯ

| На дипломную работу (проект) Деркач Татьяны Алексеевны |

|

|

| На тему |

| «Применение нормативного метода планирования, учета и калькуляции себестоимости продукции (работ, услуг) для выявления путей снижения себестоимости продукции (на примере «Дирекции по обслуживанию пассажиров » - Калининградской железной дороги - Филиала ОАО «Российские железные дороги»)». |

|

|

| ( подпись) ( фамилия, имя, отчество ) |

|

|

| ( подпись) ( фамилия, имя, отчество ) |

КАЛИНИНГРАДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

КАФЕДРА ЭКОНОМИКИ НАРОДНОГО ХОЗЯЙСТВА

ОТЗЫВ

руководителя на дипломную работу

| На дипломную работу (проект) студентки Деркач Татьяны Алексеевны |

| Тема дипломной работы : |

| «Применение нормативного метода планирования, учета и калькуляции себестоимости продукции (работ, услуг) для выявления путей снижения себестоимости продукции (на примере «Дирекции по обслуживанию пассажиров » - Калининградской железной дороги - Филиала ОАО «Российские железные дороги»». |

| Актуальность |

| Научная новизна |

| Оценка содержания |

| Положительные стороны |

| Замечания |

| Рекомендации по внедрению |

| Рекомендуемая оценка |

| Дополнительная информация для ГАК |

|

|

| «__» ____________ 2004 г. |

КАЛИНИНГРАДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

КАФЕДРА ЭКОНОМИКИ НАРОДНОГО ХОЗЯЙСТВА

РЕЦЕНЗИЯ

| На дипломный проект студентки заочного отделения экономического факультета Деркач Татьяны Алексеевны |

| Тема дипломной работы : |

| «Применение нормативного метода планирования, учета и калькуляции себестоимости продукции (работ, услуг) для выявления путей снижения себестоимости продукции (на примере «Дирекции по обслуживанию пассажиров » - Калининградской железной дороги - Филиала ОАО «Российские железные дороги»». |

Тема дипломного проекта актуальна для предприятия «Дирекции по обслуживанию пассажиров » - Калининградской железной дороги, несмотря на процесс реформирования проходящий, в МПС в целом, вопросы, освещенные в дипломном проекте, затрагивают важные и перспективные направления повышения эффективности производства.

Автор дипломного проекта в процессе исследования деятельности предприятия ознакомился с материалами и методическими рекомендациями ВНИИЖТ (Всероссийского научно-исследовательского института железнодорожного транспорта).

В процессе работы над дипломным проектом автор продемонстрировал понимание проблем управленческого учета и механизмов формирования себестоимости продукции. Предложенная методика оценки и планирования затрат на капитальные ремонты подвижного состава является эффективной, ее применение - один из возможных путей снижения затратной части формирования стоимости продукции, тем самым работа заслуживает оценки хорошо.

Настойчивость, умение работать с литературой, желание узнать больше, чем необходимо при проведении исследования в рамках дипломного проекта, создают предпосылки к успешной деятельности на реальном рынке труда.

| «__» ____________ 2004 г. |

Похожие работы

... остающейся в распоряжении фирмы после уплаты налогов и других обязательных платежей). В соответствии с п.1 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства РФ от 01.07.95 №661 (Положение о составе затрат), ...

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... производства, даже небольшое сокращение затрат сырья и материалов на единицу продукции может дать ощутимый экономический эффект. 3 ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ» 3.1 Организационно-экономические мероприятия по усовершенствованию процесса управления затратами Как отмечалось во втором разделе, для решения выявленных в результате анализа проблем, ...

0 комментариев