Методы планирования, учета и калькулирования себестоимости продукции (работ, услуг)

Действие системы нормативного учета затрат

Установление нормативных затрат

Экономические показатели

Анализ финансового положения предприятия

Оценка ликвидности платежеспособности

Оценка деловой активности

ЦЕЛЕСООБРАЗНОСТЬ ИСПОЛЬЗОВАНИЯ СИСТЕМЫ СТАНДАРТ – КОСТ ДЛЯ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Совершенствование системы управления издержками на предприятии

Рекомендации применения нормативного метода для капитального ремонта подвижного состава предприятия

Пути снижения себестоимости продукции предприятия

Изменение учетной политики должно быть обоснованным и оформляется в порядке, предусмотренном пунктом 9 настоящего Положения

Навигация

Рекомендации применения нормативного метода для капитального ремонта подвижного состава предприятия

Применение нормативного метода планирования, учета и калькуляции себестоимости продукции (работ, услуг) для выявления путей снижения себестоимости продукции

228152

знака

71

таблица

8

изображений

3.3. Рекомендации применения нормативного метода для капитального ремонта подвижного состава предприятия

Учет отклонений от норм является наиболее сложным в организации и ведении нормативного учета затрат производства. Для учета отклонений на всех этапах, стадиях и фазах производства от момента выявления и регистрации до включения в себестоимость калькуляционной единицы продукции необходимо решить ряд методических и организационных вопросов, к которым относятся: отбор учетных номенклатур (мест, видов, причин отклонения) и их классификация; организация первичного учета (документирования) отклонений; текущий учет отклонений; суммирование отклонений по центрам учета затрат (группировки, перегруппировки, своды); расчет доли отклонений в себестоимости калькуляционной единицы.

По степени полноты выполнения и оформления документами отклонения от норм подразделяются на документированные и недокументированные.

К документированным относятся отклонения, выявленные по данным первичной сигнальной документации до начала процесса производства или по ходу его осуществления, а также определяемые расчетным путем (до начала процесса производства или сразу же после окончания процесса производства или отчетного периода). При этом период, за который выявляются отклонения расчетным путем, должен быть предельно минимальным (вплоть до смены).

К недокументированным относятся отклонения, представляющие собой разницу между общей суммой отклонений от норм затрат (определяемой как разница между фактическими затратами и затратами по нормам) и документированной их частью. Обычно они являются результатом неточности расчета документированных отклонений, недостатков в организации отпуска и замены сырья и материалов, не заактированного и скрытого брака, различного рода приписок, недостач, потерь, порчи полуфабрикатов и продукции, применения неодинаковых оценок в нормативных калькуляциях и текущем бухгалтерском учете, неточности определения остатков незавершенного производства и его оценки.

Значительный размер недокументированных отклонений свидетельствует о наличии недостатков в организации производства, а также в учете отклонений от норм затрат в процессе производства.

По своему содержанию отклонения от норм подразделяются на три группы: отрицательные, положительные и условные.

Отрицательные отклонения представляют собой перерасход по себестоимости продукции и свидетельствуют об определенных нарушениях в технологии, организации и управлении производством.

Положительные отклонения являются результатом проведения мероприятий, направленных на снижение затрат, достижение экономии по себестоимости продукции.

Условные отклонения могут быть отрицательными и положительными из-за различий в методике составления плановой и нормативной калькуляции.

Аналитический учет отклонений от норм ведется по местам возникновения, причинам и виновникам, по видам выпускаемой продукции.

Выбор стратегической направленности предопределяет отношение предприятия к вопросам планирования издержек и бюджетирования.

Следует подчеркнуть, что вопросы стратегической направленности (расширять, поддерживать и использовать достижения) нельзя рассматривать отдельно от вопросов стратегического позиционирования для достижения конкурентных преимуществ. Дело в том, что сделав выбор в отношении лидерства по затратам, предприятие вряд ли сможет рассчитывать практически реализовать для себя стратегию наращивания, так как для последней имманентным является непрерывное пополнение и обновление портфеля товарной продукции.

Идея затратообразующих факторов состоит в том, что при анализе издержек следует подняться на более высокий уровень причин появления издержек. В этом случае существует потенциальная возможность, приняв правильное стратегическое решение на верхнем уровне (например, изменив технологию), "одним махом" избавиться от большого количества факторов нижнего уровня (производственных или коммерческих носителей издержек). Эта идея выглядит весьма заманчивой, особенно с точки зрения руководства высшего звена управления. Следует только помнить, что серьезное стратегическое решение приводит как правило к большому объему инвестиционных затрат, и в каждом конкретном случае это решение следует тщательно проверять и обосновывать, рассматривая соответствующий инвестиционный проект.

Перечень факторов разбивается на две категории: структурные и функциональные факторы. С точки зрения структурных факторов для предприятий существуют, по крайней мере, пять стратегических направлений выбора, которые связаны с экономической основой издержек:

a. масштаб, т.е. объем инвестиций, которые необходимо

сделать в производство, исследования и разработки, маркетинговые

ресурсы (включая продвижение товара на рынке) для того, чтобы

заняться выпуском данного продукта;

b. степень вертикальной интеграции, которая определяет

диапазон разрастания управления предприятием;

с. опыт, который показывает, сколько раз компания успешно выполняла, то, для чего сейчас принимается решение;

d технологии, используемые на каждой стадии цепочки ценностей;

е. сложность бизнеса, которая определяется широтой ассортимента изделий или услуг, которые фирма собирается предложить потребителям.

Каждый структурный фактор подразумевает выбор, который предприятие осуществляет, создавая систему управления издержками.

Вторая категория затратообразующих факторов - это функциональные факторы, т.е. такие факторы, влияющие на издержки предприятия, которые связаны с его способностью успешно функционировать. Для всех функциональных факторов "больше" всегда означает "лучше". Заметим, что структурные факторы не всегда обладают этим свойством - увеличение масштаба или диапазона деятельности предприятия не всегда приводит к улучшению позиции предприятия в отношении издержек.

Перечень функциональных факторов включает в себя следующие основные положения:

a. вовлеченность рабочей силы - принятие работниками на себя обязательств по постоянному усовершенствованию с точки зрения издержек;

b. комплексное управление качеством - убеждение, что качество продукции является одним из главных факторов, обеспечивающих конкурентное преимущество;

c. рациональное использование мощностей - выбор наилучшего варианта из имеющихся на предприятии;

d. эффективность планировки предприятия с точки зрения внутризаводской логистики;

e. использование связей с поставщиками и заказчиками в контексте цепочки ценностей и затрат предприятия.

Для примера используем расчет стоимости ремонта единицы подвижного состава ЖД и проанализируем отклонения, возникающие при этом .

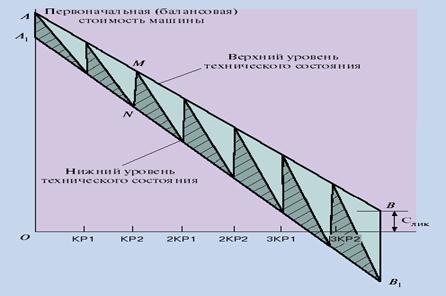

Годность, а следовательно, и стоимость современной новой машины довольно значительно снижается за счет износа, как только машина вводится в эксплуатацию. Через непродолжительный срок работы машина должна быть выведена из эксплуатации для выполнения ряда ремонтных операций, так как она не обладает достаточной стабильностью в работе. После выполнения ремонта и замены изношенных конструктивных элементов остаточная стоимость машины, естественно, повышается на величину возобновляемой годности, которую приблизительно можно приравнять к стоимости проведенного ремонта вместе со стоимостью замененных частей. При дальнейшем использовании машины ее годность снова падает вследствие износа, затем периодически возрастает в той мере, в какой операции ремонта, а также замены недолговечных изношенных конструктивных элементов новыми возобновляют утерянную работоспособность машины. Соответственно этому изменяется и остаточная стоимость машины.

К концу установленного срока службы сохраняется только некоторая остаточная годность, равная суммарной стоимости недоизношенных конструктивных элементов, которые при выбраковке машины не следует сдавать в металлолом, а использовать при ремонте других подобных машин или при осуществлении восстановительного ремонта и модернизации машин на новый срок службы.

Таким образом, за период нормального использования современной машины ее остаточная годность, а следовательно, и стоимость при переходе от полной стоимости к стоимости металлолома имеет множество постепенных (в период работы) и значительных (в период ремонта) изменений.

При использовании машин их первоначальные параметры не остаются постоянными: снижается экономичность, техническая производительность, надежность и повышаются издержки производства в расчете на единицу работы. Машина постепенно изнашивается, что выражается в потере ее потребительской стоимости. Чем больше износ машины, тем больше требуется затрат (запасных частей, ремонтных материалов и т. д.) на ее приведение в работоспособное состояние.

Следует отметить, что износ машины происходит непрерывно в течение всего периода ее существования. Затраты труда и средств, связанные с возобновлением нарушенных в процессе эксплуатации машины регулировок, заменой износившихся деталей новыми и т. д., производятся периодически по мере отклонения в технической системе машины от первоначальных параметров. Таким образом, в процессе использования машины вкладываются дополнительный труд и материальные затраты в виде запасных частей, ремонтных материалов – т.е. имеют место различные производственные издержки.

Поставляемая промышленностью машина представляет собой первоначальный фонд изнашивания Аип, величина которого в денежной оценке равна или меньше первоначальной стоимости. По мере использования машины или узла потребитель производит замену износившихся деталей новыми или отремонтированными, затрачивая на это определенные средства. Вся масса запасных частей с учетом затрат на их доставку, монтаж и регулировку, вся совокупность собственно ремонтных работ — дополнительный фонд изнашивания Аид. Его денежная оценка равна затратам, связанным с поддержанием машины в работоспособном состоянии в течение периода эксплуатации.

В процессе использования машины изнашиваются как первоначальный, так и дополнительный фонды, т. е. изнашивается не только машина, но и дополнительно включенные в машину во время ремонта детали, изнашивается совокупный фонд Аис: Аис = Аип + Аид.

По мере использования машина частично обновляется, доля первоначального фонда изнашивания постепенно уменьшается, а дополнительного — увеличивается. Локомотив постепенно трансформируется из машины, сделанной на заводе, в машину, обновленную на ремонтном предприятии. При такой трансформации на создаваемый продукт переносится как первоначальная стоимость, так и стоимость частичного возобновления. Если определять совокупный фонд изнашивания за амортизационный период машины или за полный ресурс узла, агрегата, то можно рассчитать средние издержки эксплуатации, приходящиеся на один год использования машины, на единицу ресурса, узла, агрегата.

Рис. 3.1 Диаграмма изменения остаточной стоимости машины

Средние издержки эксплуатации в расчете на один год или единицу ресурса составят Иср = Аис/Т

где Т — срок службы машины в годах или единицах работы.

Средние издержки эксплуатации рассчитываются, исходя из всех затрат на амортизацию, эксплуатацию, включая поддержание в работоспособном состоянии узла, агрегата, машины за установленный срок службы.

После использования машины или узла в течение времени или соответствующей наработки за этот срок службы средние издержки эксплуатации Иср(t) = Аисt/T

где t — фактический срок службы машины.

Действительные издержки эксплуатации у потребителя за период t складываются из начислений амортизации и затрат, связанных с поддержанием машины в работоспособном состоянии Рэкс(t) = Нсаt + Рэк(t)

где Рэкс(t) — действительные (фактические) издержки эксплуатации за период t; Нса = Сп/Т = Аип/Т — норма собственно амортизации на реновацию в расчете на единицу ресурса или единицу наработки; Нсаt — начисленная за период t амортизация; Рэк(t) — затраты на поддержание машины, узла, агрегата в работоспособном состоянии за период t.

Как правило, фактические затраты на амортизацию и поддержание машины в работоспособном состоянии отличаются от средней величины издержек эксплуатации. Разница между издержками эксплуатации машины, узла, агрегата и фактическими расходами эксплуатации за определенный период t составляет экономию или дополнительные расходы эксплуатации: Рэкс(t) = Иср (t) – = Аис(t/T) – [Аип(t/T) + Рэк (t)]

или Рэкс(t) = Аип(t/T) + Аид(t/T) – Аип(t/T) – Рэк(t) = Аид(t/T) – Рэк (t).

Величина Рэкс(t) представляет поправку к норме собственно амортизации, учитывающую неравномерное распределение расходов, связанных с поддержанием в работоспособном состоянии машины, узла, агрегатов по годам срока эксплуатации. В этом случае за период эксплуатации износ будет равен сумме износа, исчисленного по нормам амортизации на реновацию, и износа, учитываемого величиной Рэкс(t). С учетом изложенного износ в процентах к первоначальной стоимости И = {[Нсаt + DРэкс(t)] / Сп}100 %, а остаточная стоимость машины, узла, агрегата в рублях Сост = [Сп(100 – И)] / 100.

Таким образом, зная верхние границы оценки стоимости машины,) (верхний уровень технического состояния), и установленную расчетным путем остаточную стоимость машины, определяем размер договорной цены за капитальный ремонт, необходимый для ее поддержания в работоспособном состоянии.

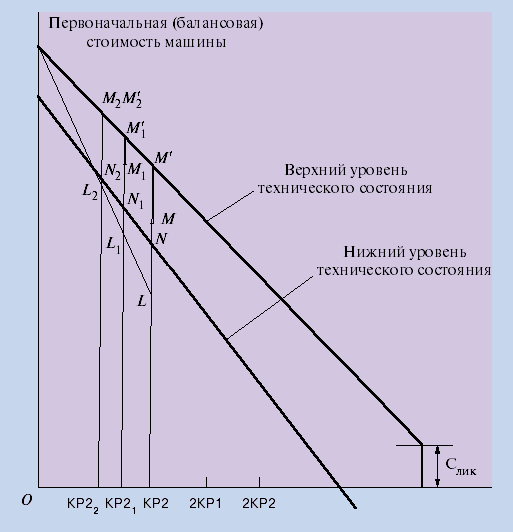

В случае когда нарушена цикличность и пропущен какой-либо ремонт, например ремонт КР1, и сразу выполняется ремонт КР2, при том же характере снижения годности машины значение остаточной стоимости перед КР2 окажется значительно ниже и займет положение точки L на рис. 3.2. И для достижения верхнего уровня технического состояния необходимо увеличить размер капитальных вложений на величину MM'. При промежуточных значениях, например О-КР21, значение надбавки ![]() сокращается (см. рис. 3) и достигает минимального значения

сокращается (см. рис. 3) и достигает минимального значения ![]() при величине пробега, необходимого для О-КР22. Таким образом, при пробегах более О-КР22 необходима надбавка к стоимости капитального ремонта.

при величине пробега, необходимого для О-КР22. Таким образом, при пробегах более О-КР22 необходима надбавка к стоимости капитального ремонта.

|

|

| Рис. 3.2 Характер изменения затрат на КР машин при нарушении цикличности постановки в ремонт |

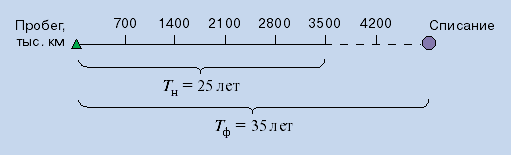

Определение договорных цен за капитальный ремонт рассмотрим на примере тепловоза 2ТЭ10М.

В соответствии с утвержденными нормативами срок службы тепловоза 2ТЭ10М составляет Тн = 25 лет. Из этого можно сделать вывод, что при межремонтном пробеге в 700 тыс. км, или пять календарных лет, должно быть четыре капитальных ремонта. Однако в действительности магистральные тепловозы эксплуатируются до Тф = 35 лет, что соответствует шести капитальным ремонтам (КР1, КР2, 2КР1, 2КР2, 3КР1, 3КР2). С учетом этого и проведен расчет (рис. 3.3).

|

|

| Рис. 3.3 Сложившаяся система капитальных ремонтов (КР) тепловозов 2ТЭ10М |

Для установления закономерности изменения остаточной стоимости в зависимости от срока службы воспользуемся исходными стоимостными параметрами, применявшимися в 1988 г., как наиболее объективно отражающими общественные затраты труда и подтвержденными документами с учетом коэффициента дефляции, установленного Министерством экономики РФ равным примерно 20.

Таким образом, установленная стоимость нечетного номера КР1 секции тепловоза 2ТЭ10М

| СКР1 = 35 400 · 20 = 708 000 руб.; |

установленная стоимость четного номера КР2

| СКР2 = 38 980 ·20 = 779 600 руб. |

Цена секции нового тепловоза 2ТЭ10М

| Сп = 208 800 · 20 = 4 176 000 руб. |

Стоимость текущих ремонтов за период межремонтных пробегов (КР-КР) примерно в 1,5 раза превышает стоимость капитального ремонта:

| Стр = 1,5Скр = 1,5[(708 000+779 600)/2] = 1 115 700 руб./секц. |

Ликвидационная стоимость Слик определяется исходя из сдачи в металлолом черных и цветных металлов, а также дальнейшего использования в качестве запасных частей и деталей пригодных для этих целей отдельных узлов и элементов после списания. Согласно расчетам ВНИИЖТа, для магистральных тепловозов стоимость металлолома составляет 7600·20 = 152 000 руб., а стоимость запасных частей 6900·20 = 138 000 руб. Итого ликвидационная стоимость магистрального тепловоза (секции) равна 290 000 руб.

Первоначальный фонд изнашивания

| Аип = Сп – Слик, |

где Сп — цена нового локомотива; Слик — ликвидационная стоимость.

Дополнительный фонд изнашивания

| Аид = [(T – t)/M]Скр + (Т/М)Стр, |

где Т — полный ресурс, тыс. км (лет); t — наработка до очередного КР, тыс. км (лет); М — наработка между КР (межремонтный срок), тыс. км (лет); Скр, Стр — соответственно стоимости капитального и текущего ремонтов.

Расчет проведен на одну секцию тепловоза.

Совокупный фонд изнашивания

| Аис = (4 176 000 – 290 000) + 2 · 708 000 + 2·779 600 + 5·1 115 700 = 12 439 700 руб. |

Средние прямые издержки в расчете на 106 км пробега

| Иср = Аис/Т = [12 439 700 / (3,5·106)]106 = 3 554 200 руб. |

Норма собственно амортизации на 106 км пробега

| Нса = (Сп – Слик)/Т = [(4 176 000 – 290 000) / (3,5·106 )]106 = 1 110 285,7 руб. |

А. Остаточная стоимость после 700 тыс. км пробега (перед КР1):

издержки эксплуатации

| Рэкс = Нсаt + Стр = 1 110 285,7(700 000/106) +1 115 700 = 1 892 900 руб.; |

средние расчетные издержки на 700 тыс. км пробега

| Исрt = 3 554 200(700 000/106) = 2 487 940 руб.; |

разница между расчетными и фактическими издержками эксплуатации

| DРэкс = 2 487 940 – 1 892 900 = 59 504 руб.; |

размер износа после 700 тыс. км пробега

| И = [(Нсаt + DРэкс)/Сп]100 = {[(1 110 285,7(700 000/106) + 595 040]/4 176 000}100 = 32,8 %; |

остаточная стоимость перед КР1

| Сост = [(100 – И)/100]Сп = [(100 – 32,8)/100]·4 176 000 = 2 806 272 руб. |

Б. Остаточная стоимость после 1400 тыс. км пробега (перед КР2):

издержки эксплуатации

| Рэкс = Нсаt + 2Стр + СКР1 = 1 110 285,7(1 400 000/106) + 2 · 1 115 700 + 708 000 = 4 493 800 руб.; |

средние расчетные издержки на 1400 тыс. км пробега

| Исрt = 3 554 200(1 400 000/106) = 4 975 880 руб.; |

разница между расчетными и фактическими издержками эксплуатации

| DРэкс = 4 975 880 – 4 493 800 = 482 080 руб.; |

размер износа после 1400 тыс. км пробега

| И = {[(1 110 285,7(1 400 000/106) + 482 080]/4 176 000}·100 = 48,7 %; |

остаточная стоимость перед КР2

| Сост = [(100 – 48,7)/100]4 176 000 = 2 142 288 руб. |

В. Остаточная стоимость после 2100 тыс. км пробега (перед 2КР1):

издержки эксплуатации

| Рэкс = Нсаt + 3Стр + СКР1 + СКР2 = 1 110 285,7(2 100 000/106) + 3 · 1 115 700 + 708 000 + 779 600 = 7 166 300 руб.; |

средние расчетные издержки на 2100 тыс. км пробега

| Исрt = 3 554 200(2 100 000/106) = 7 463 820 руб.; |

разница между расчетными и фактическими издержками эксплуатации

| DРэкс = 7 463 820 – 7 166 300 = 297 520 руб.; |

размер износа после 2100 тыс. км пробега

| И = {[(1 110 285,7(2 100 000/106) + 297 520]/4 176 000}·100 = 62,9 %; |

остаточная стоимость перед 2КР1

| Сост = [(100 – 62,9)/100]·4 176 000 = 1 549 296 руб. |

Г. Остаточная стоимость после 2800 тыс. км пробега (перед 2КР2):

издержки эксплуатации

| Рэкс = Нсаt + 4Стр + 2СКР1 + СКР2 = 1 110 285,7(2 800 000/106) + 4 · 1 115 700 + |

средние расчетные издержки на 2800 тыс. км пробега

| Исрt = 3 554 200(2 800 000/106) = 9 951 760 руб.; |

разница между расчетными и фактическими издержками эксплуатации

| DРэкс = 9 951 760 – 9 767 200 = 184 560 руб.; |

размер износа после 2800 тыс. км пробега

| И = {[(1 110 285,7(2 800 000/106) + 184 560]/4 176 000}·100 =78,8 %; |

остаточная стоимость перед 2КР2

| Сост = [(100 – 78,8)/100]·4 176 000 = 885 312 руб. |

Д. Остаточная стоимость после 3500 тыс. км пробега (перед 3КР1):

издержки эксплуатации

| Рэкс = Нсаt + 5Стр + 2СКР1 + 2СКР2 = 1 110 285,7(3 500 000/106) + 5 · 1 115 700 + | |

| + 2 · 708 000 + 2 · 779 600 = 12 439 700 руб.; |

средние расчетные издержки на 3500 тыс. км пробега

| Исрt = 3 554 200(3 500 000/106) = 12 439 700 руб.; |

разница между расчетными и фактическими издержками эксплуатации

| DРэкс = 12 439 700 – 12 439 700 = 0 руб.; |

размер износа после 3500 тыс. км пробега

| И = {[(1 110 285,7(3 500 000/106) + 0]/4 176 000}·100 = 93 %; |

остаточная стоимость перед 3КР1

| Сост = [(100 – 93)/100]·4 176 000 = 292 320 руб. |

Е. Остаточная стоимость после 4200 тыс. км пробега (перед 3КР2):

издержки эксплуатации

| Рэкс = Нсаt + 6Стр + 3СКР1 + 2СКР2 = 1 110 285,7(4 200 000/106) + 6 · 1 115 700 + | |

| + 3 · 708 000 + 2 · 779 600 = 15 040 600 руб.; |

средние расчетные издержки на 4200 тыс. км пробега

| Исрt = 3 554 200(4 200 000/106) = 14 927 640 руб.; |

разница между расчетными и фактическими издержками эксплуатации

| DРэкс = 14 927 640 – 15 040 600 = – 112 960 руб.; |

размер износа после 4200 тыс. км пробега

| И = {[(1 110 285,7(4 200 000/106) + (– 112 960)]/4 176 000}·100 = 108,9 %; |

остаточная стоимость перед 3КР2

| Сост = [(100 – 108,9)/100]·4 176 000 = – 371 664 руб. |

|

|

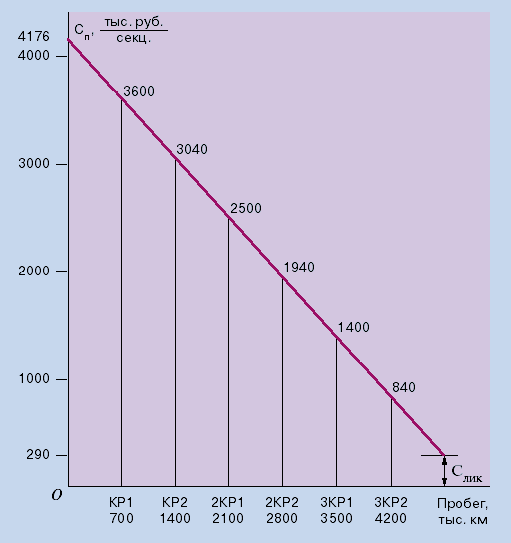

| Рис. 3.4. Диаграмма изменения остаточной стоимости секции тепловоза 2ТЭ10М в зависимости от продолжительности эксплуатации |

Зная характер изменения верхнего стоимостного уровня секции тепловоза 2ТЭ10М (рис. 3.4) в зависимости от продолжительности эксплуатации, определяем размер договорной цены за каждый капитальный ремонт (таблица 3.1).

Таблица 3.1 Затраты на капитальный ремонт подвижного состава

| Пробег, тыс. км | № КР | Остаточная стоимость, руб. | Договорная цена, руб. | |

| по верхнему уровню | перед ремонтом | |||

| 700 | КР1 | 3 600 000 | 2 806 272 | 793 728 |

| 1400 | КР2 | 3 040 000 | 2 142 288 | 897 712 |

| 2100 | 2КР1 | 2 500 000 | 1 549 296 | 950 704 |

| 2800 | 2КР2 | 1 940 000 | 885 312 | 1 054 688 |

| 3500 | 3КР1 | 1 400 000 | 292 320 | 1 107 680 |

| 4200 | 3КР2 | 840 000 | (– 371 664) | 1 211 664 |

| 4900 | Списание | Слик | – | – |

С помощью представленной методики рассчитываются объективно необходимые затраты на капитальный ремонт подвижного состава с целью поддержания его в работоспособном состоянии. Таким образом, установив характер изменения стоимостного уровня единицы подвижного состава в любой момент за срок службы, можно определить необходимый размер договорной цены за каждый капитальный ремонт.

Похожие работы

... остающейся в распоряжении фирмы после уплаты налогов и других обязательных платежей). В соответствии с п.1 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства РФ от 01.07.95 №661 (Положение о составе затрат), ...

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... производства, даже небольшое сокращение затрат сырья и материалов на единицу продукции может дать ощутимый экономический эффект. 3 ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ» 3.1 Организационно-экономические мероприятия по усовершенствованию процесса управления затратами Как отмечалось во втором разделе, для решения выявленных в результате анализа проблем, ...

0 комментариев