Навигация

Планування прибутковості підприємства

55942

знака

13

таблиц

1

изображение

Кафедра економіки

КУРСОВА РОБОТА

на тему:

«Планування прибутковості підприємства»

Зміст

Вступ

Розділ 1. Результат фінансово-господарської діяльності підприємства – прибуток

1.1 Законодавче визначення сутності, видів та функцій прибутку

1.2 Формування та використання прибутку

Розділ 2. Планування потреби в фінансових ресурсах як основа прибутковості підприємства

2.1 Розробка фінансового плану

2.2 Зміст і завдання операційно-фінансового планування

Розділ 3. Шляхи підвищення прибутковості підприємства

3.1 Резерви збільшення прибутку суб’єктів господарювання

3.2 Ефективне управління прибутком

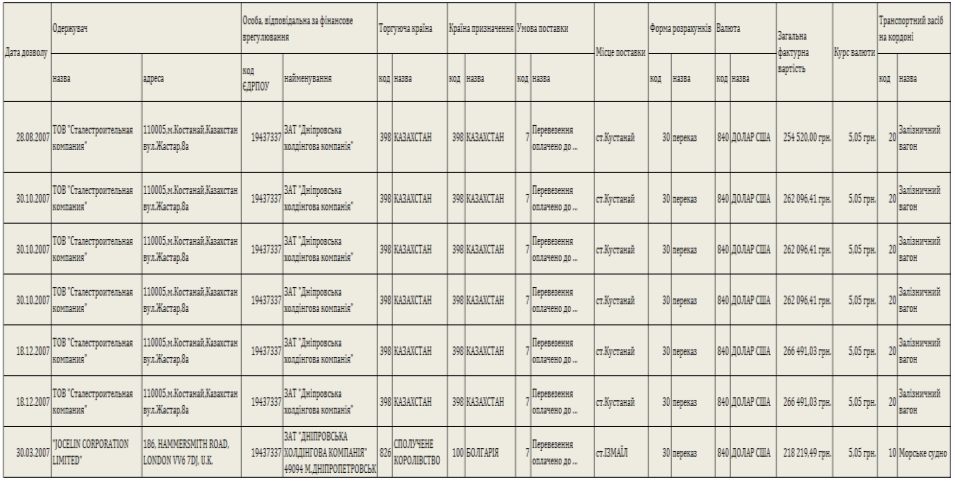

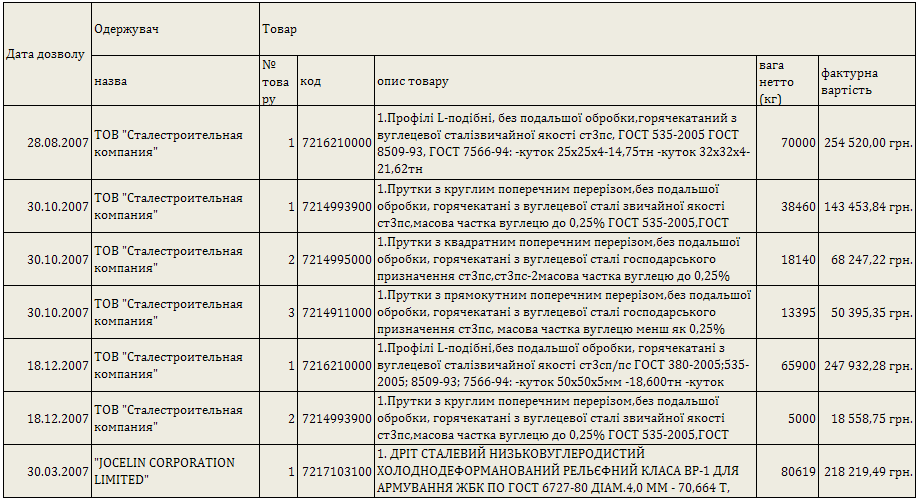

Практична частина

Висновки

Список використаної літератури

Вступ

Найважливіше місце і значення в діяльності будь-якого підприємства займає така економічна категорія як прибуток. Це пояснюється тим, що саме прибуток є головною метою фірми.

Актуальність теми курсової роботи полягає в тому, що головною задачею сучасного етапу розвитку економіки є опанування підприємцями та керівниками ефективними методами управління прибутку в процесі здійснення підприємницької діяльності.

Метою курсової роботи є:

а) визначення сутності прибутку, його видів, форм;

б) визначення основних функцій прибутку;

в) дослідження процесу формування та розподілу прибутку;

г) виявлення шляхів підвищення прибутку;

З цього можемо визначити задачі, що були поставленні:

а) визначити сутність прибутку, його види та функції;

б) розглянути основні шляхи формування та розподілу прибутку;

в) виявити шляхи підвищення розміру прибутку.

Об’єктом дослідження є прибуток підприємства. Предмет дослідження – шляхи збільшення розміру отримуваного підприємством прибутку.

Розділ 1. Результат фінансово-господарської діяльності підприємства – прибуток

1.1 Законодавче визначення сутності, видів та функцій прибутку

Прибуток – найпростіша і одночасно найбільш складна категорія ринкової економіки. Він є основною і головною рушійною силою економіки ринкового типу, основним мотивом діяльності підприємств в цій економіці.

Роздивляючись сутність прибутку, у світлі сучасної економіки, слід в першу чергу підкреслити такі його характеристики:

а) прибуток являє собою форму доходу підприємця, здійснюючого певний вид діяльності. Ця зовнішня, найбільш проста форма вираження прибутку є разом з тим недостатньою для його повної характеристики, тому що як у ряді випадків активна діяльність в будь-якій галузі може бути і не пов’язана з отриманням прибутку (наприклад, діяльність політична, благодійна і т.д).

б) прибуток є формою доходу підприємця, який вклав свій капітал з метою досягнення певного комерційного успіху.

в) прибуток не є гарантованим доходом підприємця, що вклав свій капітал в той чи інший вид бізнесу. Він є результатом тільки вправного та успішного здійснення цього бізнесу. Але в процесі ведення бізнесу підприємець внаслідок своїх невдалих дій чи об’єктивних причин зовнішнього характеру може не тільки залишитися без очікуваного прибутку, але й повністю або частково втратити вкладений капітал. Тому прибуток є в певному розумінні і платою за ризик здійснення підприємницької діяльності.

г) прибуток характеризує не весь дохід, отриманий в процесі підприємницької діяльності, а тільки ту частину доходу, яка є “очищеною” від затрат, понесених на здійснення цієї діяльності. Іншими словами, у кількісному виразі прибуток є показником, що являє собою різницю між сукупним доходом і сукупними затратами у процесі здійсненя підприємницької діяльності

д) прибуток є вартісним показником, вираженим у грошовій формі. Така форма оцінки прибутку пов’язана з практикою узагальненого вартісного обліку усіх пов’язаних з ним основних показників - вкладеного капіталу, отриманого доходу, понесених затрат і т.п., а також з діючим порядком його податкового регулювання

Із врахуванням розглянутих основних характеристик прибутку йоого поняття в найбільш узагальненому вигляді може бути сформульовано наступним чином: ”Прибуток являє собою виражений у грошовій формі чистий дохід підприємця на вкладений капітал, що характеризує його винагороду за ризик здійснення підприємницької діяльності, що являє собою різницю між сукупним доходом і сукупними затратами в процесі здійснення цієї діяльності”. [3,11].

Значення прибутку полягає в тім, що він є:

а) основним джерелом фінансування розвитку підприємства, вдосконалення його матеріально-технічної бази та продукції, забезпечення всіх форм інвестування;

б) об’єктом оподаткування та джерелом сплати податків. [2, 227].

Узагальнюючим фінансовим показником діяльності підприємства є його валовий прибуток.

Найбільш повне визначення валового прибутку дано у статистичному щорічнику України за 1996 рік. “Валовий прибуток – загальна сума прибутку підприємства від усіх видів діяльності за звітний період, отримана як на теріторії України, так і за її межами, що відображена в його балансі і включає прибуток від реалізації продукції (робіт, послуг), в тому числі продукції допоміжних і обслуговуючих виробництв, що не мають окремого балансу, основних фондів, нематеріальних активів, цінних паперів, валютних цінностей, інших видів фінансових ресурсів та матеріальних цінностей, а також прибуток від орендних (лізингових) операцій, роялті, а також позареалізаційних операцій”.[14, 21]

Отримання балансового прибутку пов’язане з кількома напрямками діяльності підприємства.

По-перше, це основна діяльність. Її результатом є прибуток від реалізації продукції (товарів, робіт, послуг). Як правило, цей прибуток має основну питому вагу в складі валового прибутку. Прибуток від реалізації продукції (товарів, робіт, послуг) визначається відніманням з виручки від реалізації суми податку на додану вартість, акцизного збору, (ввізного) мита, митних зборів, а також витрат, що включаються в собівартість реалізованої продукції (робіт, послуг). Залежно від сфери, виду діяльності підприємства є деякі особливості формування цього прибутку, методики його розрахунку.

По-друге, це діяльність, що не є основною для даного підприємства, але пов’язана з реалізацією матеріальних і нематеріальних цінностей, деяких послуг. Її можна визначити як прибуток від іншої реалізації.

Прибуток від іншої реалізації може бути отриманий за реалізації на сторону продукції підсобних, допоміжних і обслуговуючих виробництв. У цьому разі прибуток розраховується так само, як і від реалізації продукції основних фондів (групи 1), нематеріальних активів розраховується відніманням від ціни їх реалізації ПДВ, витрат з реалізації і залишкової їх вартості. Прибуток від реалізації цінних паперів обчислюється як різниця між ціною і ціною придбання. При цьому з ціни реалізації виключаються витрати, пов’язані з реалізацією (комісійний збір).

Склад і обсяг прибутку від іншої реалізації можуть значно коливатись на окремих підприємствах і в окремі періоди.

По-треттє, це діяльність пов’язана зі здійсненням фінансових інвестицій. У результаті підприємства одержують прибуток у вигляді дивідентів на акції, від вкладання коштів у статутні фонди інших підприємств (прибутки від володіння корпоративними правами); у вигляді відсотків на державні цінні папери, облігації підприємств, на депозитні рахунки. Обсяг цього прибутку і його питома вага в валовому прибутку мають тенденцію до зростання. Це обумовлено розвитком ринкової економіки, фондового ринку.

По-четверте, це діяльність пов’язана з отриманням позареалізаційних прибутків і виникненням позареалізаційних витрат підприємств.

До них належать:

а) прибутки і збитки минулих років, що виявлені у звітному періоді;

б) невідшкодовані збитки від надзвичайних ситуацій (стихійних лих, пожеж, аварій);

в) надходження боргів, списаних раніше як безнадійні;

г) штрафи, пені, неустойки, що надходять за порушення господарських договорів суб’єктами господарювання у зв’язку із застосуванням фінансових санкцій; штрафи, отримані за несвоєчасне погашення податкового кредиту з державного бюджету;

д) кредиторська заборгованність між підприємствами недержавної форми власності, щодо якої минув термін позовної давності;

е) прибуток від завищення цін і тарифів;

є) курсова різниця від операцій в іноземній валюті;

ж) прибуток і збуток від ліквідації основних засобів;

з) вартісна різниця відвантаженої та отриманої частини виконаного повністю бартерного контракту;

і) прибуток (збиток) від спільної діяльності.

Засоби або майно, отримані підприємством безкоштовно, до складу прибутку не включаються.[5, 179-180].

З прийняттям Закону “Про внесення змін і доповнень в Закон України “Про оподаткування прибутку підприємств”” від 22 травня 1997 року, податкові адміністрації здійснюють контроль за правильністю визначення оподаткованого прибутку. Установлена методика визначення оподаткованого прибутку безпосередньо не пов’язана з формуванням валового прибутку підприємства.

Однак зняття контролю за формуванням валового прибутку з боку податкових органів не зменшує значення цього показника для підприємства. Валовий прибуток залишається джерелом сплати податків, формування фінансових ресурсів підприємств. Тому формування валового прибутку, його збільшення мають важливе значення для кожного підприємства – суб’єкта господарської діяльності. Управління цими процесами займає важливе місце у фінансовому менеджменті. [13, 210-212].

Основними функціями прибутку є такі:

а) слугує мірилом, що дає змогу оцінити результати господарської діяльності підприємства;

б) є джерелом винагороди засновникам (власникам) підприємства. За показником прибутку визначається частка доходів засновників (власників) підприємства та розміри очікуваних дивідендів (для акціонерних товариств);

в) в умовах ринкових відносин прибуток є основним джерелом фінансування розвитку підприємства та вдосконалення його матеріально-технічної бази, забезпечення всіх форм інвестування;

г) прибуток виступає критерієм доцільності під час схвалення господарських рішень на підприємстві. Оскільки більшість рішень підприємства пов’язані з витрачанням ресурсів (матеріальних, трудових, фінансових), вони мають розглядатись з урахуванням величини прибутку, який підприємство отримає у результаті їхньої реалізації;

д) прибуток є основним фінансовим важелем при формуванні надходжень до бюджету країни. Регулюючи розміри прибутку, що залишаються у ![]() розпорядженні підприємств, держава стимулює ділову активність суб’єктів господарювання. [12, 49-50].

розпорядженні підприємств, держава стимулює ділову активність суб’єктів господарювання. [12, 49-50].

З метою аналізу та забезпечення ефективного кправління формуванням прибутку розрізняють такі види прибутку підприємства:

Маргінальний прибуток (![]() ) – це різниця між чистим доходом підприємства та змінним витратами, пов’язаними з виробництвом реалізованої продукції (виконаних робіт, наданих послуг). Він є джерелом покриття всіх постійних витрат підприємства. Обчислюється так:

) – це різниця між чистим доходом підприємства та змінним витратами, пов’язаними з виробництвом реалізованої продукції (виконаних робіт, наданих послуг). Він є джерелом покриття всіх постійних витрат підприємства. Обчислюється так:

![]()

![]()

![]() ,

,![]() (1.1)

(1.1)

де ![]() - чистий дохід підприємства, грн.;

- чистий дохід підприємства, грн.;

![]() - сума змінних витрат підприємства, пов’язаних з виробництвом реалізованої продукції, грн.

- сума змінних витрат підприємства, пов’язаних з виробництвом реалізованої продукції, грн.

Валовий прибуток, що обчислюється різниця між чистим доходом підприємства та виробничою собівартістю реалізованої ним продукції, яка, крім змінних витрат, включає ще й накладні виробничі витрати (амортизацію виробничого обладнання,опалення приміщення виробничого цеху тощо):

![]() , (1.2)

, (1.2)

де ![]() - виробнича собівартість реалізованої продукції, грн.

- виробнича собівартість реалізованої продукції, грн.

Операційний прибуток, або прибуток від операційної діяльності підприємства (![]() ) являє собою різницю між валовим прибутком та постійними витратами підприємства, пов’язаними з його операційною діяльністю у звітному періоді. Він визначається як алгебраїчна сума валового прибутку, іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат:

) являє собою різницю між валовим прибутком та постійними витратами підприємства, пов’язаними з його операційною діяльністю у звітному періоді. Він визначається як алгебраїчна сума валового прибутку, іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат:

![]() , (1.3)

, (1.3)

де ![]() - інший операційний дохід, грн.;

- інший операційний дохід, грн.;

![]() - адміністративні витрати, грн.;

- адміністративні витрати, грн.;

![]() - витрати на збут, грн.;

- витрати на збут, грн.;

![]() - інші операційні витрати, грн.

- інші операційні витрати, грн.

Прибуток від звичайної діяльності до оподаткування (![]() ) – визначається як алгебраїчна сума загального прибутку від операційної діяльності (який підприємство отримало від реалізації продукції, робіт, послуг) та доходів і втрат від іншої діяльності:

) – визначається як алгебраїчна сума загального прибутку від операційної діяльності (який підприємство отримало від реалізації продукції, робіт, послуг) та доходів і втрат від іншої діяльності:

![]() (1.4)

(1.4)

де ![]() - доходи підприємства від участі в капіталі, грн.;

- доходи підприємства від участі в капіталі, грн.;

![]() - інші фінансові доходи, грн.;

- інші фінансові доходи, грн.;

![]() - інші доходи підприємства, грн.;

- інші доходи підприємства, грн.;

![]() - витрати від участі в капіталі, грн.;

- витрати від участі в капіталі, грн.;

![]() - інші фінансові витрати, грн.;

- інші фінансові витрати, грн.;

![]() - інші витрати підприємства, грн.

- інші витрати підприємства, грн.

Прибуток від звичайної діяльності підприємства (![]() ) визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податку з прибутку. Величину податку на прибуток визначають, виходячи з суми прибутку від звичайної діяльності до оподаткування та діючої ставки податку на прибуток:

) визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податку з прибутку. Величину податку на прибуток визначають, виходячи з суми прибутку від звичайної діяльності до оподаткування та діючої ставки податку на прибуток:

![]() , (1.5)

, (1.5)

де ![]() - ставка податку на прибуток (виражена у вигляді десяткового дробу).

- ставка податку на прибуток (виражена у вигляді десяткового дробу).

Чистий прибуток підприємства (![]() ) визначається як алгебраїчна сума прибутку від звичайної діяльності, доходу, витрат та податку з прибутку від надзвичайної діяльності:

) визначається як алгебраїчна сума прибутку від звичайної діяльності, доходу, витрат та податку з прибутку від надзвичайної діяльності:

![]() , (1.6)

, (1.6)

де ![]() - доходи від надзвичайної діяльності підприємства, грн.;

- доходи від надзвичайної діяльності підприємства, грн.;

![]() - витрати, пов’язані з надзвичайною діяльністю підприємства, грн.[4, 346-349].

- витрати, пов’язані з надзвичайною діяльністю підприємства, грн.[4, 346-349].

Похожие работы

... · фазу економічного розвитку системи; · стадію життєвого циклу підприємства. Фаза економічного циклу розвитку економічної системи є базовим зовнішнім чинником, що впливає на фінансову стійкість підприємства. Залежно від фази економічного розвитку системи будуть різними темпи реалізації продукції, виробництва, їх співвідношення, рівень інвестицій підприємства у товарні запаси, доходів підприє ...

... і); період планування — до трьох років. Друга система реалізується у вигляді розроблення поточних планів з усіх головних аспектів формування й використання рівня результативності діяльності підприємства; період планування — рік. Третя система реалізується у вигляді розробки та доведення до виконавців бюджетів з усіх головних питань формування і використання рівня результативності діяльності пі ...

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

0 комментариев