Теоретические аспекты оценки эффективности деятельности малого предприятия

Правовые основы регулирования деятельности малого предприятия

Методика оценки эффективности деятельности малого предприятия

Анализ эффективности финансово-хозяйственной деятельности предприятия ООО «Новая Техника»

Оценка прибыли и показателей рентабельности предприятия

Анализ ликвидности и финансовой устойчивости предприятия

Направления повышения эффективности финансово- хозяйственной деятельности малых предприятий

Финансирование и кредитование малого бизнеса

Государственная поддержка малых предприятий

Навигация

Методика оценки эффективности деятельности малого предприятия

Оценка эффективности деятельности малого предприятия (на примере ООО "Новая техника")

132135

знаков

9

таблиц

6

изображений

1.3 Методика оценки эффективности деятельности малого предприятия

Конечным результатом деятельности коммерческой организации является прибыль. Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами.

Рассмотрим подробнее, ранее употребленный термин бухгалтерской прибыли и ее составляющие.

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности. Валовая прибыль распределяется по двум направлениям: основная часть отчисляется в бюджет, оставшаяся часть используется предприятием на удовлетворение собственных потребностей, предусмотренных финансовым планом.

Валовую прибыль рассчитывают по формуле:

П вал = Вр –С, (1.1)

где ВР – выручка от реализации;

С – себестоимостью проданных товаров, продукции, работ и услуг.

Из данной формулы следует, что любое изменение выручки или себестоимости влечет за собой адекватное изменение прибыли. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). Все аспекты снабженческой, производственной и сбытовой деятельности предприятия находят свое отражение в показателе прибыли: уровень использования материальных ресурсов, основных средств, трудовых ресурсов, объем реализации продукции, уровень цен. С другой стороны, прибыль является основным источником развития предприятия, расширения его производственной базы и источником финансирования социальной сферы. Из прибыли выплачиваются дивиденды и другие доходы учредителям и собственникам предприятия. По прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы — о целесообразности инвестиций в предприятие, поставщики — о платежеспособности предприятия.

Прибыль от продаж является основной составляющей балансовой прибыли предприятия, поскольку отражает результат от регулярно осуществляемой деятельности по производству и реализации изделий(оказанию услуг), являющейся целью создания предприятия. На ее размер влияют уровень отпускных цен, себестоимость продукции, ассортиментные сдвиги в составе продукции. Прибыль от продаж растет, если в составе реализованной продукции повышается удельный вес высокорентабельных изделий.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

Ппр =Пвал – Ру – Рк, (1.2)

где Ру – расходы на управление;

Рк– коммерческие расходы.

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

Пдно = Ппр + - Содр + - СВдр, (1.3)

где Содр – операционные доходы и расходы;

Свдр – внереализационные доходы и расходы.

В число операционных доходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционные расходы – это расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Внереализационными доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов).

К внереализационными расходами относят штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов).

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

Под = Пдно –Н, (1.4)

где Н – сумма налогов.

Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов :

Пч = Под +- Чдр, (1.5)

где Чдр – чрезвычайные доходы и расходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности [30.c.229].

При формировании чистой прибыли учитываются операции по уплате штрафных санкций, пеней и других платежей, которые ранее уплачивались за счет прибыли, остающейся в распоряжении организации после налогообложения. Чистая прибыль предприятия используется на собственные хозяйственные цели. Общая сумма чистой прибыли, и ее распределение утверждаются советом предприятия.

При этом существуют два подхода к распределению чистой прибыли. При первом подходе в учредительных документах предприятия оговаривается порядок создания специальных фондов. Это могут быть: фонд накопления, который объединяет средства, зарезервированные для производственного развития предприятия и иных аналогичных мероприятий по созданию нового имущества; фонд социальной сферы, который учитывает средства, направляемые на финансирование капитальных вложений в социальную сферу; фонд потребления, который аккумулирует средства на развитие социальной сферы кроме капитальных вложений (материальное поощрение работников, единовременная помощь, оплата путевок в дома отдыха и т. п.). Первый подход облегчает процесс планирования и контроля использования финансовых ресурсов предприятия. При втором подходе остающаяся в распоряжении предприятия прибыль не распределяется по фондам, а образует единый многоцелевой фонд, концентрирующий как прибыль, которая направляется на накопление, так и свободные средства, которые могут быть направлены как на накопление, так и на потребление. При этом и другом подходе предприятия самостоятельно определяют пропорции распределения прибыли по основным направлениям.

При решении вопроса о том, какую часть чистой прибыли целесообразно направить на выплату доходов учредителям (участникам), в частности дивидендов по акциям, необходимо учитывать ряд факторов. С одной стороны, увеличение дивидендных выплат ведет к росту курсовой стоимости акций, повышению деловой репутации организаций. С другой стороны, капитализация чистой прибыли, т. е. направление ее на производственное развитие, представляет собой наиболее приемлемый источник финансирования деятельности предприятия без сопутствующих издержек на выпуск ценных бумаг, выплату доходов по ним, выплату процентов по кредитам. При этом не расширяется круг собственников предприятия. Если же предприятие длительное время не направляет средства на свое развитие, то это ведет к физическому и моральному старению техники, увеличению издержек производства, потере конкурентных позиций. И как результат — сокращение объема получаемой прибыли. Все это требует тщательного и обоснованного подхода к распределению прибыли.

Прибыль, оставшаяся в распоряжении предприятия, распределяется:

¾ на страховой запас или резервный фонд, формируемый на случай непредусмотренных сбоев в производственном процессе;

¾ на выплату доходов учредителям (участникам);

¾ в фонд развития производства, который включает амортизационный фонд и часть чистой прибыли (авансирование мероприятий по расширению, реконструкции и совершенствованию производства, приобретение нового оборудования, внедрение прогрессивной технологии);

¾ в фонд социального развития производства (строительство и ремонт зданий и сооружений, находящихся на балансе предприятий, детских учреждений, поликлиник, объектов культурно-просветительного и медицинского назначения и т.д.);

Таким образом, в бухгалтерскую прибыль входят пять видов прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода. На предприятии распределению подлежит чистая прибыль, т.е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Распределение чистой прибыли отражает процесс формирования резервов предприятия для финансирования потребностей производства и развития социальной сферы, к тому же одно из направлений внутрифирменного планирования значение, которого в условиях рыночной экономики и финансового кризиса очень велико[34.c.17].

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании [10 c. 6].

Показатели рентабельности можно объединить в несколько групп:

¾ показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

¾ показатели, характеризующие прибыльность продаж;

¾ показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) — отношение валовой или чистой прибыли к сумме затрат по реализованной продукции :

![]() или

или ![]() , (1.6)

, (1.6)

где Rз – рентабельность производственной деятельности,

Прп – валовая прибыль;

ЧП – чистая прибыль;

Зрп – затраты по реализованной продукции.

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

Рентабельность продаж (оборота) — отношение прибыли от реализации продукции, работ и услуг или чистой прибыли к сумме полученной выручки :

![]() или

или ![]() (1.7)

(1.7)

где Rрп – рентабельность продаж;

В – выручка от реализации продукции.

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала - отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.:

![]() или

или ![]() или

или ![]() , (1.8)

, (1.8)

где Rk - рентабельность капитала;

БП - балансовая прибыль;

KL - среднегодовая стоимость всего инвестированного капитала

Уровень рентабельности производственной деятельности (окупаемость затрат), рассчитанный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

![]() , (1.9)

, (1.9)

где VРП – объем реализованной продукции;

Удi - структура реализованной продукции;

Сi - cебестоимость;

Цi - средняя цена реализации.

Аналогично осуществляется факторный анализ рентабельности совокупного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (УДi), себестоимости (Сi), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала зависит от объема продаж и коэффициента оборачиваемости капитала, который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. При этом исходят из того, что объем продаж сам по себе не оказывает влияния на уровень рентабельности, так как с его изменением пропорционально увеличиваются или уменьшаются, сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно представить в виде:

![]() (1.10)

(1.10)

При углубленном анализе необходимо изучить влияние факторов второго уровня, от которых зависит изменение среднереализационных цен, себестоимости продукции и внереализационных результатов.

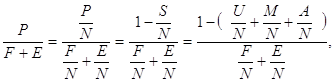

Для анализа рентабельности производственного капитала, определяемой как отношение балансовой прибыли к среднегодовой стоимости основных средств и материальных оборотных фондов, можно использовать факторную модель, предложенную М.И. Банановым и А.Д. Шереметом [3]:

(1.11)

(1.11)

где Р - прибыль балансовая;

F - средняя стоимость основных фондов;

Е - средние остатки материальных оборотных средств;

N - выручка от реализации продукции;

Р/ N - рентабельность продаж;

F/N + Е/ N - капиталоемкость продукции (обратный показатель коэффициенту оборачиваемости);

S/ N - затраты на рубль продукции;

U/N, M/N, A/N - соответственно зарплатоемкость, материалоемкость и фондоемкость продукции.

Заменяя постепенно базовый уровень каждого фактора на фактический, можно определить, насколько изменился уровень рентабельности производственного капитала за счет зарплатоемкости, материалоемкости, фондоемкости, капиталоемкости продукции, т.е. за счет факторов интенсификации производства[30.c.229].

Похожие работы

... усилится[10]. Таким образом, в ближайшие двадцать лет, а может быть и раньше, Китай превратится в страну с самой развитой экономикой. 1.3 Состояние внешнеэкономической деятельности российских предприятий Внешнеэкономическая деятельность является одним из важнейших факторов развития народного хозяйства и экономической стабилизации страны. В настоящее время нет практически ни одной отрасли ...

... товарами; - своевременное представление информации об издержках обращения для принятия управленческих решений; - обеспечение контроля за недопущением нерациональных расходов. Бухгалтерский чёт издержек обращения и производства предприятий торговли должны обеспечить своё временное, полное и достоверное отражение фактических расходов, а также контроль за использованием материальных, ...

... привлекать, потому что становится привычным. Применение пирамиды иерархии потребностей Маслоу при проектировании системы мотивации [56]. Модель современной системы материальной мотивации Проблема мотивирования труда является одной из самых острых проблем, стоящих перед современным российским предприятием. Как правило, отечественные руководители рассматривают систему мотивации как инструмент, ...

... . У ООО «Трест «Татспецнефтехимремстрой» мы видим достаточность текущих активов для покрытия обязательств. У ООО «Трест «Татспецнефтехимремстрой» наблюдается состояние нормальной финансовой устойчивости предприятия. 3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» 3.1 Совершенствование системы управления ...

0 комментариев