Навигация

Характеристика деятельности клуба «Б2» как объекта исследования

36035

знаков

2

таблицы

0

изображений

2.1 Характеристика деятельности клуба «Б2» как объекта исследования

Осенью 2001 года в центре Москвы начал свою работу клуб «Б2» - детище «Бункера», одного из главных рок-клубов столицы. Образован на основе личных вкладов граждан с равными долями в Уставном Фонде.

Площадь «Б2» составляет 2000 кв.м. Одновременно здесь могут проводить время 1500 человек, а в выходные в его стенах появляются до 2000 гостей за день. На пяти этажах, каждый из которых мог бы быть отдельным клубом, разместились ресторан, суши-бар, бильярдная, джазовый клуб, современная концертная площадка, танцпол, чилл-аут, караоке-бар, и 8 баров. Сердце клуба – уходящая ввысь футуристическая красная конструкция, на которую, как на стержень, нанизаны все пять этажей.

В «Б2» проводятся большие торжества, юбилеи, пресс-конференции, презентации и т.д.. Звук, свет и оборудование в полном комплекте. Музыкальная программа на выбор. Выступают артисты любого жанра. [4]

Организационная структура «Б2» представлена следующими ключевыми звеньями (данные на 22 марта 2004 г.):

1. Генеральный директор – Наталья Кабанова

2. Коммерческий директор – Тамара Бун

3. Управляющий – Катерина Шумкова

4. Арт-директор – Андрей Александров

5. PR-директор – Наталья Каштанова

6. Художественный руководитель – Олег Киреев

7. Координатор детских проектов – Анна Семенова

8. Директор по звуку – Андрей Романов

9. Менеджер по персоналу – Светлана Морозова

2.2 Оценка эффективности постройки подземного гаража в инвестиционном проекте

Клубом «Б2» планируется реализация краткосрочного инвестиционного проекта строительства подземного гаража на 500кв.м. Планируемая инвестиция в проект – 4.5млн.руб. Полностью освоена за счет собственных средств. Ожидаемая чистая прибыль – 200 тыс.руб в месяц. Выход на полноценную эксплуатацию – июль 2004.

Ставка налога на прибыль – 24%, доходность инвестированного капитала – 12%.

Строительство подземного гаража позволит клубу «Б2» предоставлять услуги по парковке личного авто на время пребывания на территории заведения, что обеспечит клиентам большее удобство.

Определяем первоначальные денежные вложения с учетом налоговых отчислений по формуле:

IC = (1-Y)* C0

где:

IC – чистые первоначальные вложения;

С0 – планируемая инвестиция;

Y – ставка налога.

Для рассматриваемого проекта:

IC= (1-0.24)*4 500 000= 3 420 000руб

Методы, используемые в анализе инвестиционных проектов, можно подразделить на 2 группы:

· основанные на дисконтированных оценках;

· основанные на учетных оценках.

Рассмотрим некоторые из этих методов.

Метод оценки чистого приведенного эффекта (NPV)

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных денежных поступлений, генерируемых ею в течении прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется доходностью Н.

Общая накопленная величина дисконтированных денежных доходов и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

![]() PV = ∑ Ck

PV = ∑ Ck

n (1 + H)k

n – количество прогнозируемых периодов, лет.

Н – ставка дисконтирования

Ск – чистые денежные поступления в периоде k;

![]() NPV = ∑ Ck - IC

NPV = ∑ Ck - IC

n (1 + H)k

О степени эффективности вложения средств в данный проект говорит полученная величина NPV.

Очевидно, что если :

NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала инвестора в случае принятия рассматриваемого проекта.

Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного критерия при анализе оптимальности инвестиционного портфеля.

Результат расчета чистого приведенного эффекта рассматриваемого проекта:

NPV = (1 200 000*0.893 + 24 000 000*0.797 + 24 000 000*0.712) – 3 420 000 = = 37 287 600 – 3 420 000 = 33 867 600 руб.

Как видно, проект имеет положительную величину NPV. Это говорит о том, что его принятие принесет прибыль.

Метод оценки среднего дохода на капиталовложения

Этот метод предполагает рассмотрение проекта по отношению среднего дохода к вложенным инвестициям. Особенность данного метода заключается в том, что он не учитывает времени поступления денежных потоков.

Смысл этого метода сводится к определению средней величины чистых денежных потоков, поступления которых ожидаются в будущем вследствие внедрения рассматриваемого инвестиционного проекта, а потом – к вычислению отношения этого показателя к капиталовложениям в данный проект.

![]() Дохкап.влож = Сср * 100%

Дохкап.влож = Сср * 100%

IC

![]() Дох кап.влож = 2 000 000 * 100% = 58 %

Дох кап.влож = 2 000 000 * 100% = 58 %

3 420 000

Метод определения срока окупаемости инвестиций (РР)

Этот метод – один из самых простых и широко распространенных в мировой учетно-аналитической практике . Он не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестиций.

Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого.

Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена этим доходом.

В рассматриваемом случае доход распределен равномерно, поэтому:

РР = 3 420 000 / 200 000 = 18 месяцев (или 2 года)

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Во- первых, он не учитывает влияние доходов последних периодов. Во- вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам.

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта - главное, чтобы инвестиции окупились как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений.

Метод определения индекса доходности инвестиций

Этот метод по сути является следствием метода чистого приведенного дохода (эффекта).

Индекс рентабельности (или индекс доходности) инвестиций рассчитывается по формуле:

![]() PI = ∑ Ck : IC

PI = ∑ Ck : IC

n (1 + H)k

Очевидно, что если :

PI > 1, то проект следует принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект ни прибыльный, ни убыточный.

PI = (1 200 000*0.893 + 24 000 000*0.797 + 24 000 000*0.712) : 3 420 000 =

= 37 287 600 : 3 420 000 = 10.9

В отличие от чистого приведенного эффекта индекс доходности инвестиций является относительным показателем. Он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений – чем больше значение этого показателя, тем выше отдача с каждого рубля инвестированного в данный проект.

Метод расчета коэффициента эффективности инвестиций

Этот метод имеет две характерные черты: он не предполагает дисконтирования показателей дохода; доход характеризуется показателем чистой прибыли Сср. Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли Сср на среднюю величину инвестиции (коэффициент берется в процентах).[5] Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два:

![]() ARR = Сср * 100%

ARR = Сср * 100%

½ IC

Сср – среднегодовая прибыль

Сср рассчитывается путем деления суммы чистой прибыли за n лет на количество лет

Сср = (1 200 000 + 2 400 000 + 2 400 000) : 3 = 2 000 000 руб

ARR = 2 000 000 : (0.5 * 3 420 000) * 100% = 117 %

Этот показатель сравнивается с коэффициентом рентабельности авансированного капитала.

Вывод: по всем рассчитанным параметрам инвестиционный проект постройки подземного гаража является положительным и принесет прибыль.

Заключение

Рассмотренная в данной курсовой тема является очень актуальной, так как инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает необходимость в сравнении этих проектов и выборе наиболее привлекательных из них по каким-либо критериям.

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем объем финансовых ресурсов, доступных для инвестирования, у любого предприятия ограничен. Поэтому особую актуальность приобретает задача оптимизации бюджета капиталовложений.

В связи с этим в работе были рассмотрены следующие вопросы:

ü основные принципы, положенные в основу анализа инвестиционных проектов;

ü критерии оценки экономической эффективности инвестиционных проектов;

ü классификация инвестиционных проектов;

ü на конкретном примере рассмотрены основные методы оценки инвестиционных проектов.

Используемая литература:

1. Игонина Л.Л. Инвестиции: Учеб. пособие / Под ред. д-ра экон. наук, проф. В.А. Слепова. – М.: Экономистъ, 2003. – 478 с.

2. Идрисов А. Б., Картышев С.В., Постников А.В. Стратегическое планирование и анализ эффективности инвестиций. - М.: Информационно-издательский дом “Филинъ”, 1997. – с. 99.

3. Липсиц И.В., Косов В.В. Инвестиционный проект: методы подготовки и анализа. – М.,1999. – с. 29

4. Официальный сайт клуба «Б2» - www.b2club.ru

5. Курс лекций Поповой В.П. по КФДП

Похожие работы

Постоянные расходы включают в себя: Расходы на производственное помещение – 350000 руб.; Расходы на покупку оборудования – 150000 руб. Амортизация производится линейным методом, срок амортизации равен 5 лет. Источником финансирования проекта является кредит («Разовый кредит» в банке «Северная казна) на сумму 500000 руб. под 17% годовых, при условии ежегодной выплаты в размере 100000 руб., в ...

... денежных потоков в год (15% на все 10 млрд. руб. инвестиций), т. е. использоваться с рентабельностью не менее 18,75%. Глава 3. Методы оценки эффективности инвестиционных проектов. 3.1 Российский опыт оценки эффективности инвестиционных проектов. В период плановой экономики действовала официально утвержденная методика определения экономической эффективности капитальных вложений. Согласно ей ...

... дополнительного дохода, а банку не дает гарантии вложенных в него заемных средств. Период окупаемости (Т) - один из наиболее распространенных методов оценки эффективности инвестиционных проектов. Он рассчитывается по формуле: (8) где И – сумма инвестиций направленных на реализацию проекта (при разновременности вложений приводит к настоящей стоимости); НС - ...

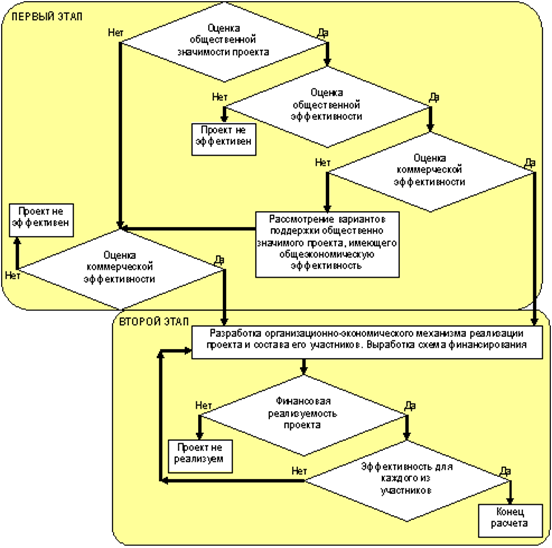

тся главной, определяющей судьбу проекта в целом. Схема 1. Концептуальная схема оценки эффективности инвестиционного проекта. Первый этап. Эффективность проекта в целом. На первом этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа - агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов. 1.1 Оценка ...

0 комментариев