Навигация

1. Модель Шарпа..

Как следует из модели Марковитца, задавать распределение доходов отдельных ценных бумаг не требуется. Достаточно определить только величины, характеризующие это распределение: математическое ожидание Еi, дисперсию Di и ковариацию Сik между доходами отдельных ценных бумаг. Это следует проанализировать до составления портфеля.

На практике для сравнительно небольшого числа ценных бумаг произвести такие расчеты по определению ожидаемого дохода и дисперсии возможно. При определении же коэффициента корреляции трудоемкость очень большая. Так, например, при анализе 100 акций потребуется оценить около 500 ковариаций. Для избежания такой высокой трудоемкости Шарп предложил индексную модель. Причем он не разработал нового метода составления портфеля, а упростил проблему таким образом, что приближенное решение может быть найдено со значительно меньшими усилиями. Шарп ввел так называемый b-фактор, который играет особую роль в современной теории портфеля.

В индексной модели Шарпа используется тесная (и сама по себе нежелательная из-за уменьшения эффекта рассеивания риска) корреляция между изменением курсов отдельных акций. Предполагается, что необходимые входные данные можно приблизительно определить при помощи всего лишь одного базисного фактора и отношений, связывающих его с изменением курсов отдельных акций. Предположив существование линейной связи между курсом акции и определенным индексом (Индекс РТС, DJIA, S&P500), можно при помощи прогнозной оценки значения индекса определить ожидаемый курс акции и рассчитать совокупный риск каждой акции в форме совокупной дисперсии. 14

2.3. Рыночная модель

Предположим, что доходность обыкновенной акции за данный период времени (например, месяц) связана с доходностью за данный период акции на рыночный индекс, такой, например, как широкоизвестный S&Р500 или Dow Jones. В этом случае с ростом рыночного индекса, вероятно, будет расти и цена акции, а с падением рыночного индекса, следовательно, будет падать и цена акции. Один из путей отражения данной взаимосвязи носит название рыночная модель (market model):

![]() ,

,

где Ei - доходность ценной бумаги i за данный период;

EI - доходность на рыночный индекс I за этот же период;

aiI - коэффициент смещения;

biI - коэффициент наклона;

eiI - случайная погрешность.

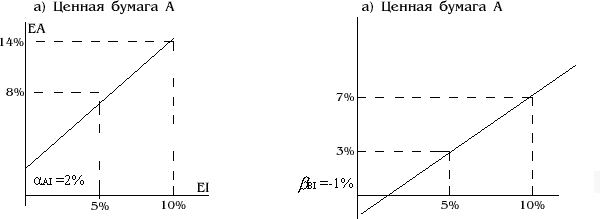

Предположив, что коэффициент наклона положителен, из уравнения можно заметить следующее: чем выше доходность на рыночный индекс, тем выше будет доходность ценной бумаги (заметим, что среднее значение случайной погрешности равняется нулю). Рассмотрим акции А, для которых aiI = 2% и biI = 1,2. Это означает, что для акции А рыночная модель будет выглядеть следующим образом:

![]() .

.

Таким образом, если рыночный индекс имеет доходность в 10%, то ожидаемая доходность ценной бумаги составляет 14% (2% + 1,2 * 10%). Если же доходность рыночного индекса равняется -5%, то доходность ценной бумаги A ожидается равной -4% (2%+ 1,2 * (-5%)). Член уравнения eiI, известный как случайная погрешность (random error term), просто показывает, что рыночная модель не очень точно объясняет доходность ценных бумаг. Другими словами, когда рыночный индекс возрастает на 10% или уменьшается на 5%, то доходность ценной бумаги А необязательно равняется 14% или -4% соответственно. Разность между действительным и ожидаемым значениями доходности при известной доходности рыночного индекса приписывается случайной погрешности. Таким образом, если доходность ценной бумаги составила 9% вместо 14%, то разность в 5% является случайной погрешностью (т.е. eAI = -5%; этот факт будет проиллюстрирован на рис.). Аналогично, если доходность ценной бумаги оказалась равной -2% вместо -4%, то разность в 2% будет случайной погрешностью (т.е. eAI = +2%). Случайную погрешность можно рассматривать как случайную переменную, которая имеет распределение вероятностей с нулевым математическим ожиданием и некоторым стандартным отклонением15. Прямая линия в части а) рис. ниже представляет собой график рыночной модели для ценной бумаги А. Эта линия связана с вторым уравнением, но без учета случайной погрешности. Соответственно уравнение прямой, построенной для ценной бумаги <>A, выглядит следующим образом:

EA = 2% + 1,2 EI

Здесь по вертикальной оси отложена доходность ценной бумаги (EA), а по горизонтальной оси - доходность на рыночный индекс (EI). Линия проходит через точку на вертикальной оси, соответствующую значению aAI, которое в данном случае составляет 2%. Линия имеет наклон, равный bAI, или 1,2. Часть б) рис. представляет собой график рыночной модели ценной бумаги В. Уравнение данной прямой имеет следующий вид:

EВ> = -1% + 0,8 EI

Эта линия идет из точки на вертикальной оси, связанной со значением aBI, которое в данном случае равняется -1%. Заметим, что наклон данной прямой равняется bBI, или 0,8. 16

Отметим, что наклон в рыночной модели ценной бумаги измеряет чувствительность ее доходности к доходности на рыночный индекс. Обе линии на рис. выше имеют положительный наклон, показывающий, что чем выше доходность на рыночный индекс, тем выше доходность этих ценных бумаг. Однако, прямые имеют различный наклон. Это означает, что бумаги имеют различную чувствительность к доходности на индекс рынка. Точнее, А имеет больший наклон, чем В, показывающий, что доходность А более чувствительна к доходности на рыночный индекс, чем доходность В. Предположим, что ожидаемая доходность на рыночный индекс составляет 5%. Тогда если фактическая доходность на рыночный индекс составит 10%, то она превысит на 5% ожидаемую доходность. Часть а) рис. показывает, что доходность ценной бумаги А должна превысить изначально ожидаемую доходность на 6% (14% — 8%). Аналогично часть б) показывает, что доходность ценной бумаги В должна превысить изначально ожидаемую доходность на 4% (7 %- 3%). Причина разности в 2% (6% - 4%) заключается в том, что ценная бумага А имеет больший наклон, чем ценная бумага В, т.е. А более чувствительна к доходности на рыночный индекс, чем В17. Коэффициент наклона рыночной модели часто называют «бета»-коэффициентом (beta) и вычисляют так:

![]() ,

,

где ![]() - ковариация между доходностью акции i и доходностью на рыночный индекс, а знаменатель - дисперсия доходности на индекс. Акция, которая имеет доходность, являющуюся зеркальным отражением доходности на индекс, будет иметь «бета»-коэффициент, равный 1 (ему соответствует рыночная модель следующего вида: Ei=EI + eiI). Акции с «бета»-коэффициентом больше единицы (такие, как А) обладают большей изменчивостью, чем рыночный индекс, и носят название «агрессивные» акции (аggressive stocks). И наоборот, акции с «бета»-коэффициентом меньше единицы (такие, как В) обладают меньшей изменчивостью, чем рыночный индекс, и называются «оборонительными» акциями» (defensive stocks).18

- ковариация между доходностью акции i и доходностью на рыночный индекс, а знаменатель - дисперсия доходности на индекс. Акция, которая имеет доходность, являющуюся зеркальным отражением доходности на индекс, будет иметь «бета»-коэффициент, равный 1 (ему соответствует рыночная модель следующего вида: Ei=EI + eiI). Акции с «бета»-коэффициентом больше единицы (такие, как А) обладают большей изменчивостью, чем рыночный индекс, и носят название «агрессивные» акции (аggressive stocks). И наоборот, акции с «бета»-коэффициентом меньше единицы (такие, как В) обладают меньшей изменчивостью, чем рыночный индекс, и называются «оборонительными» акциями» (defensive stocks).18

2. Риски ценных бумаг

Под риском понимают некую вероятность отклонения событий от среднего ожидаемого результата. Каждому виду операций с ценными бумагами присущ собственный уровень риска. Риск ликвидности связан с возможностью потерь при реализации ценных бумаг. На вторичном рынке данный риск проявляется в снижении предполагаемой цены реализации акции или изменении размера комиссионных за ее реализацию. Если невозможно реализовать выпуск ценных бумаг на первичном рынке, возникает риск неразмещения, т. е. невостребованность ценных бумаг19.

1 Классификация рисков.

Риски классифицируются по различным основаниям:

1. По источникам рисков:

1.1 системный риск - риск, связанный с функционированием системы в целом, будь то банковская система. Например, риск банковской системы - включает в себя возможность неспособности банковской системы выполнять свои функции, в частности, своевременно и в полном объеме проводить платежи клиентов, депозитарная система, система торговли, система клиринга, рынок ценных бумаг как система, и прочие системы, влияющие каким-то образом на деятельность на рынке ценных бумаг.

Одной из особенностей системных рисков является то, что они не могут быть уменьшены путем диверсификации.

Таким образом, работая на рынке ценных бумаг, Вы изначально подвергаетесь системному риску, уровень которого можно считать неснижаемым (по крайней мере, путем диверсификации) при любых Ваших вложениях в ценные бумаги;

1.2 несистемный (индивидуальный) риск - риск конкретного участника рынка ценных бумаг: инвестора, брокера, доверительного управляющего, торговой площадки, депозитария, банка, эмитента, регуляторов рынка ценных бумаг, прочие.

Данный вид рисков может быть уменьшен путем диверсификации. В группе основных рисков эмитента можно выделить:

1.3 риск ценной бумаги - риск вложения средств в конкретный инструмент инвестиций;

1.4 отраслевой риск - риск вложения средств в ценные бумаги эмитента, который относится к какой-то конкретной отрасли;

1.5 риск регистратора - риск вложения средств в ценные бумаги эмитента, у которого заключен договор на обслуживание с конкретным регистратором.

2. По экономическим последствиям для Инвестора:

2.1 риск потери дохода - возможность наступления события, которое влечет за собой частичную или полную потерю ожидаемого дохода от инвестиций;

2.2 риск потери инвестируемых средств - возможность наступления события, которое влечет за собой частичную или полную потерю инвестируемых средств;

2.3 риск потерь, превышающих инвестируемую сумму - возможность наступления события, которое влечет за собой не только полную потерю ожидаемого дохода инвестируемых средств, но и потери, превышающие инвестируемую сумму. Данный риск возникает, например, в случаях, когда брокер предоставляет клиенту денежные средства или ценные бумаги с отсрочкой их возврата (так называемые, "маржинальные сделки", или иное название, "операции с использованием финансового плеча" и "продажа ценных бумаг без покрытия").

3. По связи Инвестора с источником риска:

3.1 непосредственный - источник риска напрямую связан какими-либо отношениями с Инвестором;

3.2 опосредованный - возможность наступления неблагоприятного для Инвестора события у источника, не связанного непосредственно с Инвестором, но влекущего за собой цепочку событий, которые, в конечном счете, приводят к потерям у Инвестора.

4. По факторам риска:

4.1 экономический - риск возникновения неблагоприятных событий экономического характера. Среди таких рисков необходимо выделить следующие:

• ценовой - риск потерь от неблагоприятных изменений цен;

• валютный - риск потерь от неблагоприятных изменений валютных курсов;

• процентный - риск потерь из-за негативных изменений процентных ставок;

• инфляционный - возможность потерь в связи с инфляцией;

• риск ликвидности - возможность возникновения затруднений с продажей или покупкой актива в определенный момент времени;

• кредитный - возможность невыполнения контрагентом обязательств по договору и возникновение в связи с этим потерь у Инвестора. Например, неплатежеспособность покупателя, неплатежеспособность эмитента и т.п.

4.2 правовой - риск законодательных изменений (законодательный риск) - возможность потерь от вложений в ценные бумаги в связи с появлением новых или изменением существующих законодательных актов, в том числе налоговых. Законодательный риск включает также возможность потерь от отсутствия нормативно-правовых актов, регулирующих деятельность на рынке ценных бумаг в каком-либо его секторе.

4.3 социально-политический - риск радикального изменения политического и экономического курса, особенно при смене Президента, Парламента, Правительства, риск социальной нестабильности, в том числе забастовок, риск начала военных действий.

4.4 криминальный - риск, связанный с противоправными действиями, например такими, как подделка ценных бумаг, выпущенных в документарной форме, мошенничество, несанкционированный доступ к документам, направляемым клиенту, во время их доставки и т.д.

4.5 операционный (технический, технологический, кадровый) – в особую группу в операционных рисках можно выделить информационные риски, которые в последнее время приобретают особую остроту и включают в себя составляющие технического, технологического и кадрового рисков - риск прямых или косвенных потерь по причине неисправностей информационных, электрических и иных систем, или из-за ошибок, связанных с несовершенством инфраструктуры рынка, в том числе, технологий проведения операций, процедур управления, учета и контроля, или из-за действий (бездействия) персонала.

4.6 техногенный - риск, порожденный хозяйственной деятельностью человека: аварийные ситуации, пожары и т.д.;

4.7 природный - риск, не зависящий от деятельности человека (риски стихийных бедствий: землетрясение, наводнение, ураган, тайфун, удар молнии и т.д.)20

3.2. Риски инвестиционных операций по доверительному размещению средств ГКО и ОФЗ-ПК.

При проведении инвестиционных операций на основе доверительного размещения средств клиента возникаю риски, которые трудно однозначно отнести к кредитному риску или риску поставки. Это – скорее риск недобросовестных коммерческих отношений. Так, если дилер не заинтересован в дальнейшем сотрудничестве с данным инвестором, предоставляющим в доверительное управление слишком незначительные суммы, или вообще дальнейших поступлений от клиента не ожидается, то дилер всегда может свести доход клиента от операций с ГКО к необходимому минимуму и не осуществлять никаких дополнительных выплат клиенту.

Недобросовестные дилеры могут в договоре о доверительном размещении средств клиента сделать оговорку о возможности использования денежных средств клиента в других секторах финансового рынка. Клиенту данная оговорка объясняется с позиций необходимости ухода банка- дилера с помощью подобного размещения средств от резервирования. Таким образом, у дилера в случае, если он уже достиг в результате операций со средствами клиента необходимого минимума, есть легальная возможность сбыть клиентские облигации и до наступления срока платежа вполне законно «прокручивать» деньги клиента в своих собственных интересах.

Возникает вопрос- чем обуславливаются подобные недобросовестные отношения?

1. Прибыль дилера, полученная по доверительному размещению средств в любом случае облагается налогом на прибыль и НДС, поскольку является прибылью от посреднической деятельности и в этом случае льготы по налогообложению ГКО не действуют.

2. С позиции размера получаемой прибыли банку- дилеру, как правило, всегда выгоднее размещать денежные средства в кредиты, процентные ставки по которым всегда гораздо выше, чем доходность на соответствующий срок по существующим выпускам ГКО либо ОФЗ- ПК. Это объясняется неэффективностью кредитования по ставке, соизмеримой с доходностью ГКО. Если банк отдает деньги в кредит на определенный срок, он должен устанавливать процент по ссуде с учетом: гарантированно полученного дохода от вложений в государственные облигации; финансового эффекта от увеличения своей неналооблагаемой базы; дополнительных возможностей по ликвидации своих активов; он всегда может реализовать ГКО или ОФЗ- ПК в ходе биржевых торгов и на следующий день получить денежные средства в свое распоряжение. Активы банков, размещенные в ГКО и ОФЗ –ПК, относятся к числу наиболее ликвидных и практически по степени ликвидности находятся в одной группе с денежными средствами на корсчете и в кассе банка.

Поэтому объективно ставки банковского кредита должны быть выше ставки ГКО. Следовательно, банкам- дилерам после достижения необходимого размера дохода по средствам, переданным на основе доверительного размещения клиентами, всегда выгоден «прокрутить» денежные средства своего клиента- инвестора на кредитном рынке21.

Во- первых, потому, что для дилера данный доход в любом случае облагается налогом, а эффективность размещения денежных средств в данном секторе финансового рынка по объему получаемой прибыли, как правило, выше;

Во- вторых, потому, что в этом случае у банка- дилера нет необходимости делить в каких- то пропорциях заработанных доход со своим клиентом.

Если отсутствует возможность «увести» средства клиента с рынка ГКО и ОФЗ- ПК, недобросовестные дилеры поступают следующим образом.

Для того, чтобы не выплачивать клиенту избыточный, сверх предусмотренного в договоре, доход, он совершает в начале торгов операцию по продаже себе или другому дилеру, с которым он имеет договоренность, облигации, находящиеся на счете Депо клиента. Это приносит дилеру всю ту сумму дохода, которой он по условиям договора должен был бы делиться со своим клиентом.22

Похожие работы

... в помещении соответствуют общепринятым нормам, работающему обеспечены комфорт и благоприятные условия труда. Заключение В данном дипломном проекте произведено формирование портфеля ценных бумаг акционерного коммерческого банка «Дорожник». Процесс формирования и оптимизации включал в себя следующие этапы: Исследован теоретический материал по инвестиционному процессу, ценным бумагам и портфелю ...

... на графике KRP=9% включает в себя инфляционную премию 6% Если ожидаемый уровень инфляции вырастет на 2% , то также соответственно на 2 % вырастет и необходимая норма дохода. KRF=K*+IP=3+6=9% Эффективность портфеля ценных бумаг Доходы от финансовых операций и коммерческих сделок имеют раз личную форму: проценты от выдачи ссуд, комиссионные , дисконт при учете векселей, доходы от ...

... . 4. Какие основные факторы нужно определить прежде, чем формировать инвестиционный портфель клиента? 5. Опишите простую структуру инвестиционного портфеля. ВВЕДЕНИЕ РАЗВИТИЕ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ И ЗАДАЧИ РЕГУЛИРОВАНИЯ Рынок ценных бумаг в России начал свое формирование в первой половине 1991 г. после принятия известного Постановления Совета министров РСФСР ¹ 601 от 25 ...

... фиксированное вознаграждение) - 3-5% от суммы, переданной в управление. Хороший доход нужен управляющим, чтобы покрывать свои затраты от выхода на рынок, которые весьма велики. Качественное доверительное управление портфелем ценных бумаг предполагает услуги высококлассных менеджеров, мощный бэк-офис, дорогое программное обеспечение. Например, по данным УК "Доходное место", с июля 2006 г. по июль ...

0 комментариев