ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ И ФИНАНСОВ»

Кафедра обшей экономической теории

АНАЛИТИЧЕСКАЯ РАБОТА ПО ДИСЦИПЛИНЕ «МАКРОЭКОНОМИКА»

Тема: ВЛИЯНИЕ РАЦИОНИРОВАНИЯ КРЕДИТОВ НА ИНВЕСТИЦИОННЫЙ СПРОС

Выполнила: студентка

ФЭТиУП,

Исакова Елена Владимировна

Санкт-Петербург

2010

План

Введение

Раздел 1. Механизм рационирования кредитов

Раздел 2. Зависимость влияния рационирования кредитов на инвестиционный спрос

Заключение

Список литературы

Введение

В руках банков находятся важнейшие рычаги воздействия на финансовую, инвестиционную, производственную и многие другие сферы экономики. Особое место среди теоретических и практических проблем в банковской деятельности занимает проблема рисков. Механизмы рационирования являются одним из инструментов, позволяющим банку регулировать кредитный риск. Под рационированием кредитов подразумеваются различные методы, с помощью которых банк приводит в равновесие спрос и предложение кредита. Поскольку на рынке кредитов всегда присутствует неполнота и асимметрия информации, то регулирование соотношения спроса и предложения через величину процентной ставки приводит к возникновению эффекта отрицательной селекции. Если цена кредита слишком высока, то им будут пользоваться только те агенты, проекты которых должны принести в будущем высокую прибыль, и, соответственно, сопряжены с высоким риском. Следовательно, для банка повышается вероятность невозврата кредита, а значит и банкротства. В результате, банку может быть выгодно не повышать процентную ставку, поскольку это привело бы к уходу с рынка более надежных, но не слишком многообещающих (в смысле прибыли) клиентов. Неопределенность, в условиях которой банки вынуждены действовать на рынке кредитов, усугубляется макроэкономической неопределенностью, которая выражается в непредсказуемом поведении ставок процента.

Актуальность работы:

· средства банков, направляемые на кредитование экономики, составляют большую часть их вложений;

· российская экономика сталкивается с ограничением кредитного предложения;

· стоит вопрос: нужно ли стимулировать кредитование, как это видят власти, или, напротив, все больше рационировать и сжимать кредитование;

· важность выбора кредитной политики.

Проблема влияния рационирования кредитов на инвестиционный спрос заключается в том, что в нынешних условиях предприятие не может получить кредит вовсе или получить кредит в требуемом количестве даже в том случае, если оно готово заплатить более высокую процентную ставку, т. е. предприятие не имеет доступа к кредитным ресурсам, соответственно инвестиционная активность падает.

Целью работы является выявление и обоснование факторов влияния рационирования кредитов на инвестиционный спрос.

Задачи:

· теоретический анализ факторов влияния рационирования кредитов на инвестиционный спрос;

· анализ статистических данных по проблеме инвестиционного спроса при рационировании кредитов;

· анализ ситуации, сложившейся с рационированием кредитов в России.

Теоретической базой работы явились труды экономистов, посвященные вопросам рационирования кредитов. Первое серьезное теоретическое исследование феномена рационирования кредита было проведено Дональдом Ходгманом в 1960 году в работе "Кредитный риск и рационирование кредита", где было продемонстрировано, что для банка существует оптимальный объем займа и для его достижения может потребоваться рационирование кредита. Определенный итог первой волны исследований был подведен в работе М, Фреймера и М. Гордона, в которой они полностью сформулировали основные предположения базовой модели, представили саму модель и доказали существование для банка оптимального объема займа, восполнив основные пробелы в исследовании Ходгмана. В 1976г. Д. Жаффе и Т. Рассел показали, что рационирование может существовать и тогда, когда нет избыточного спроса на кредит. В 1992г. Д. Меза и Д. Вебб определили, что эффект рационирования кредита может наблюдаться не только в ситуации ассиметрично распределенной информации. Общим итогом исследований по данной проблеме явилось положение о том, что эффективные методы отбора надежных клиентов банка позволяют смягчить негативное воздействие неопределенности того времени, когда предполагается погашение кредита и выплата процентов по нему. Оригинальная идея рационирования кредита была высказана Джозефом Стиглицем с Эндрю Уэйссом из Стэнфордского университета еще в 1981 году. За «анализ рынков с асимметричной информацией» и простую идею рационирования кредита Джозеф Стиглиц совместно с Джорджем Акерлофом и Майклом Спенсом в 2001 году получили Нобелевскую премию по экономике.

Раздел 1. Механизм рационирования кредитов

В научной и учебной литературе закрепилось следующее определение кредитного рационирования в условиях равновесия. Кредитным рационированием в условиях равновесия на рынке ссудного капитала называется такая ситуация, когда «спрос на кредит какого-либо заёмщика остаётся неудовлетворённым, даже если этот заёмщик готов выполнить все ценовые и неценовые условия кредитного контракта»[1]. Если анализировать распределение кредитных ресурсов среди потенциальных заёмщиков в условиях рыночного равновесия, то можно выделить два типа кредитного рационирования. Первый тип предполагает, что все заёмщики получают ресурсы, но в объёме, меньшем требуемого. Второй тип подразумевает случайное распределение кредита среди заёмщиков: некоторые получают средства в полном объёме, тогда как заявки других вообще не удовлетворяются[2].

Прежде всего, разъясню сам механизм действия рационирования кредитов. В каждый момент времени одни агенты (т.н. «натуральные» кредиторы) располагают денежными средствами для инвестирования. Однако они не в состоянии выбрать оптимальные инвестиционные проекты. Агенты второго типа (т.н. «натуральные» заемщики), наоборот, могут эффективно разместить капитал, но они не имеют денежных средств. Задача финансовой системы сводится к выполнению посреднической функции - перемещению капитала от кредиторов к заемщикам. На рынке существует асимметрия информации, так как для идентификации типа агента требуются определенные затраты. Каждый из агентов обладает частной информацией, ведь он знает, к какой группе агентов он относится. Финансовая система будет эффективно функционировать, если кредиторы имеют стимулы ссужать, а заемщики – занимать средства. Для решения поставленной перед финансовой системой задачи потребуется рационирование кредитных ресурсов – наложение ограничений на объем предоставляемых банками кредитов в форме кредитных квот от объема кредитного портфеля или привлеченных средств[3]. В отсутствие рационирования кредитов у «естественного» кредитора могут появиться мотивы выдать себя за «естественного» заемщика, получить капитал и произвести его неэффективное размещение. Теория рационирования кредитов предполагает, что темпы роста инвестиций зависят не только от разницы между ставкой процента и нормой прибыли, но и от доступности кредита. Его доступность, в свою очередь, зависит от поступлений денежных средств от тех инвестиционных проектов, в которые эти кредиты вкладываются. Поэтому при низких процентных ставках банкам и другим кредитным организациям приходится рационировать кредиты для фирм, желающих их получить, так как последние в условиях дешевых кредитов предпочитают все менее доходные инвестиционные проекты. Но особенно жестко рационируются банками кредиты в условиях сильной инфляции и высокого риска, и, прежде всего кредиты на инвестиционные проекты мелких и средних фирм, а также все долгосрочные кредиты.

Раздел 2. Зависимость влияния рационирования кредитов на инвестиционный спрос1) Рационирование кредитов в условиях инфляции:

Предположим, что увеличение инфляции приводит к снижению реальной доходности от инвестиций. Одной из главных причин отрицательной связи между реальными ставками и инфляцией является ограничение денежными властями роста номинальных ставок, что делает их с ростом цен все более жесткими. В условиях низких реальных процентных ставок стимулы к получению займов растут, а стимулы к кредитованию падают. Таким образом, снижение доходности усугубляет проблему асимметрии информации а, следовательно, ведет к большому рационированию кредитов. Вместе с тем, при большем рационировании кредитов, объем средств, инвестируемых в физический и человеческий капитал, сокращается, что впоследствии замедляет реальные темпы роста экономики (в моделях эндогенного роста). Таким образом, инфляция влечет за собой большее рационирование кредитов и снижение предложения инвестиций. В противоположной ситуации, когда темпы прироста цен незначительны, а реальная доходность высока, это создает ограничение для «натуральных» кредиторов брать взаймы вместо кредитования других. Низкая инфляция побуждает агентов замещать свои сбережения в наличной форме на инвестиции в физический и человеческий капитал. Как следствие, ценовая стабильность способствует увеличению глубины финансового сектора.

В марте 2009 года на форуме Global Investment and Finance министр финансов Алексей Кудрин заявил, что прироста объемов кредитования в текущем году может не быть, и это будет способствовать решению проблемы инфляции. По словам Кудрина, снижение объемов кредитования приведет к снижению инфляции и, как следствие, к снижению процентных ставок по кредитам. Если буквально рассматривать взаимосвязь двух номинальных величин - инфляции и кредитного предложения, то между ними действительно существует положительная связь. Увеличение номинального темпа прироста кредитов на 1% через 11-12 месяцев приводит к росту инфляции на 0,20-0,24%. Это отражает среднюю продолжительность производственного цикла и «перегрев» экономики, который наблюдался в 2006-2007 годах. Однако если углубиться в анализ, то взаимосвязь не выглядит столь однозначной. Снижение объемов реального кредитного портфеля на 1% в течение двух месяцев приводит к росту месячной инфляции в России на 0,29-0,31%. Объясняется это нехваткой оборотных средств - предприятия вынуждены закладывать финансовый дефицит ресурсов в цену продукции.[4] Таким образом, продолжительное рационирование кредита способно не снизить инфляцию, как декларирует Кудрин, а напротив, ее повысить. Чтобы избежать рисковых заемщиков, экономическая теория рекомендует банкам в условиях повышенной информационной асимметрии воздержаться от повышения процентных ставок. В ситуации неопределенности банкам следует осуществлять рационирование кредита - ограничивать его предложение. Рационирование кредита подразумевает, что банки могут удерживать ставки на некотором равновесном уровне, чтобы привлечь как можно больше добросовестных заемщиков.

2) Зависимость рационирования кредитов от процентной ставки:

Основной вопрос, на который необходимо дать ответ, можно сформулировать следующим образом: «Почему равновесное значение процентной ставки не приводит к устранению дефицита на кредитном рынке?» При стандартных конфигурациях кривых спроса и предложения такая ситуация невозможна. Дефицит в такой ситуации носит временный характер и ликвидируется в результате повышения процентной ставки.

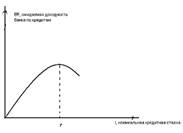

Дж. Стиглиц и А. Уайсс в работе «Кредитное рационирование на рынках с несовершенной информацией» предложили ответ на этот вопрос, изменив стандартное представление о конфигурации кривой предложения кредитных ресурсов[5]. Они обратили внимание на то, что кредитные ставки оказывают воздействие на уровень риска выдаваемых ссуд. При этом возникает эффект отрицательной селекции и морального риска. «Процентная ставка, которую готов принять индивид, выступает в качестве инструмента скрининга: в среднем те, кто соглашаются с более высокими ставками, являются более рискованными заёмщиками… По мере увеличения процентной ставки средний уровень риска заёмщиков также увеличивается, потенциально снижая прибыль банка». Таким образом проявляется эффект отрицательной селекции. Что касается морального риска, то он связан с тем, что увеличение процентной ставки вынуждает заёмщиков соглашаться на более рискованные проекты, чтобы покрыть возросшие процентные платежи. Стиглиц и Уайсс демонстрируют, что повышение процентной ставки заставляет фирмы принимать проекты с более низкой вероятностью успеха, но обещающие в случае его достижения более высокую норму дохода. В силу отрицательной селекции и морального риска влияние роста кредитной ставки на ожидаемую доходность банка по выданным ссудам не будет монотонным. Величина ожидаемой доходности должна до определённого момента возрастать по мере увеличения кредитной ставки (при этом расти медленнее, чем эта ставка), а затем убывать (рис.1).

Рис. №1. Взаимосвязь кредитной ставки и ожидаемой доходности банка по выданным кредитам.

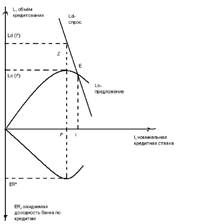

Таким образом, банк при принятии решений о кредитовании ориентируется на показатель ожидаемой доходности по планируемому к выдаче кредиту ER, тогда как заёмщики ориентируются только на «наблюдаемую» цену – номинальную кредитную ставку i. Соответственно кривая предложения кредитных ресурсов будет «зеркально» воспроизводить зависимость между номинальной кредитной ставкой и ожидаемой доходностью по выданному кредиту (рис.№2), в результате чего эта кривая имеет инвертированную U-образную форму.

Рис №2. Механизм формирования кредитного рационирования в условиях равновесия

С точки зрения банка, оптимальный объём кредитования соответствует максимуму ожидаемой доходности по выданным кредитам ER* и процентной ставке i*. При более высоких процентных ставках кредитный риск под воздействием отрицательной селекции и угрозы недобросовестного поведения заёмщиков ведёт к снижению ожидаемой доходности по выданным кредитам. Поэтому рациональным поведением банка на кредитном рынке будет решение о наращивании выдачи кредитов в интервале процентной ставки (0;i*) и прекращение увеличения кредитного портфеля при любой ставке i > i*. При этом пересечение кривой спроса с линией предложения может достигаться правее уровня оптимальной кредитной ставки – в данном случае в точке E. Однако это не будет реальной точкой равновесия: на рынке установится ставка i* и возникнет дефицит кредитных ресурсов в объёме Z = Ld(i*) - Ls(i*) . Легко увидеть, что при уровне i банку выгоднее понизить ставку и сократить объём выдаваемых кредитов, тем самым увеличив свою прибыль. Таким образом, кредит оказывается рационирован в объёме Z .

Особенности конфигурации кривой предложения кредитных ресурсов позволяют смоделировать ситуацию, когда равновесие на рынке вообще не достигается. Интересно, что она может возникнуть при попытках стимулировать спрос на кредит (рис. №3).

Рис. №3. Отсутствие равновесия на кредитном рынке при стимулировании спроса на кредит

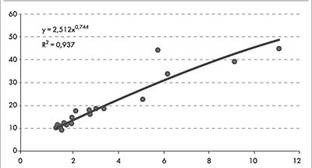

На российском банковском рынке наблюдается хорошо выраженная зависимость ставки по кредиту от удельного веса просроченной задолженности в кредитном портфеле. Она характеризуется степенной кривой, если рассчитывать на основе ежемесячных данных за 1998-2009 годы по всему банковскому сектору (рис. №4[6]).

Рис.№4. Зависимость % ставки по кредиту от удельного веса просроченной задолженности в кредитном портфеле (по агрегированным данным за 1998-2009 годы), %

По рисунку можно заметить следующие тенденции: при просроченной задолженности в 3% кредитного портфеля ставка приближается к 18,5%, а при «просрочке» в 10% составит не менее 45,3%. При повышении ставок число добросовестных заемщиков сокращается, а рискованных, напротив, растет.

Исходя из конъюнктуры на начало 2009 года номинальная равновесная ставка для российской экономики составляла около 14%. Она подразумевала комфортную среду для подавляющего числа заемщиков. Просроченная задолженность при этом не составляла бы более 1,0-1,5%. Выше равновесной ставки начинает нелинейно расти риск недобросовестного поведения заемщиков. При кредитной ставке в 18% вероятность выдачи кредита добросовестному заемщику составляет около 96,28%, а при ставке в 25% - уже 90,89%. Таким образом, банки вовлекаются в порочный круг, когда просрочка вынуждает их поднимать ставку, чтобы поддержать рентабельность бизнеса и субсидировать потери по безнадежным кредитам за счет добропорядочных заемщиков. Стандартная политика компенсации риска за счет цены кредита в конечном счете может обернуться плохо для обеих сторон - остановкой кредитования.

Оптимальной кредитной политикой в период финансовой нестабильности, когда перспективы заемщиков остаются неясными, является рационирование кредита. Банкам целесообразно сокращать предложение кредитных продуктов, сохраняя ставки на приемлемом для заемщиков уровне. Основной упор должен делаться на скрининг и ужесточение стандартов кредитования. С точки зрения рыночной структуры банковского сектора рационирование кредита будет эффективным на концентрированном рынке, где клиенты обслуживаются в ограниченном числе банков.

Рационирование кредита на макроуровне может заключаться в снижении кредитования в реальном выражении до объемов, соответствующих размерам экономики. По приближенным оценкам это составляет около 25%: 14% за счет инфляции в 2009 году и 11% снижение номинального объема кредитного портфеля (на 2,3 трлн рублей)[7].

3) Зависимость рационирования кредитов от его доступности:

Можно выделить пять основных групп факторов, влияющих на доступность кредита. Первые три непосредственно связаны с деятельностью заемщика – это наличие источника погашения; наличие резерва прочности, позволяющего компенсировать неблагоприятные отклонения в финансовых результатах; факторы, отражающие благонадежность заемщика, его кредитная история. На доступность кредита, кроме факторов, связанных с деятельностью заемщика, влияют и внешние условия, связанные с функционированием рынка: возможность получить льготный кредит, условия в регионе и др. (четвертая группа). Наконец, пятый фактор – это транзакционные издержки, с которыми связано для банка кредитование заемщика.

В таблице №1 представлены сравнительные экономические показатели по двум группам с/х предприятий (поскольку рационирование кредита для этой области достаточно распространено) – получавшим и не получавшим кредит.

Таблица №1. Сопоставление некоторых экономических показателей для предприятий, получавших и не получавших кредиты[8]

| Показатель | Для всех предпрятий (=105) | Для получавших кредит (N=30) | Для не получавших кредит (N=75) |

| Средняя площадь земли в распоряжении, га | 3 844 | 3 339 | 4 046 |

| Средняя площадь земли в собственности, га | 4 015 | 3 453 | 4 240 |

| Энергетическая мощность, л. с. | 5 608 | 6 005 | 5 549 |

| Выручка, тыс. руб. | 9 385 | 11 871 | 8 391 |

| доля животноводства | 48,12 | 46,63 | 48,72 |

| Доля предприятий с положительным валовым доходом | 78,10 | 73,33 | 90,00 |

| Доля валового дохода в выручке | 27,23 | 41,52 | 21,51 |

| Величина просроченной задолженности перед предприятиями и банками, тыс. руб. | 1 308 | 707 | 1 548 |

| Имели возможность получить кредит по льготной ставке | 41,90 | 60,00 | 34,67 |

| Расположены в удаленных районах | 34,29 | 23,33 | 38,67 |

Мы видим, что различия по количеству земли и энергетическим мощностям оказались незначительны. Получается, что собственность на землю не играет существенной роли. По-видимому, при сезонном кредитовании земля не представляет интереса как фактор залога, поскольку рынок земли не сложился

В таблице №2 приведены данные, позволяющие оценить региональные различия в доступности кредита.

Таблица №2. Кредитование сельского хозяйства по различным областям и районам[9]

| Области: | Ростовская (N=69) | Нижегородская (N=38) | Ивановская (N=35) | Все области (N=142) |

| Доля хозяйств, получавших кредит, % | 29 | 34 | 11 | 26 |

| Прилежащие районы: доля предприятий, получавших кредит, % | 38 | 67 | 15 | 41 |

| Среднеудаленные районы: доля предприятий, получавших кредит, % | 31 | 29 | 0 | 24 |

| Удаленные районы: доля предприятий, получавших кредит, % | 21 | 6 | 18 | 16 |

Согласно данной таблице, можно проследить зависимость доступности кредита от степени удаленности хозяйства от экономического центра (фактор транзакционных издержек). Ведь с предприятием в глубинке банку гораздо сложнее работать. Также предприятия в удаленных районах находятся дальше от рынков сбыта. Это создает для них дополнительные издержки и делает их менее привлекательными для кредитования.

На примере с/х сферы можно сказать, что в реальном секторе экономики предприятия оказываются не в состояние обеспечить оптимальное распределение ресурсов в краткосрочном периоде и вынуждены отказываться от долгосрочных инвестиций (например, в землю и оборудование), поскольку не смогут сгладить свои расходы во времени. Таким образом, рационирование кредита, хотя и является разумной политикой с точки зрения банков, имеет существенные отрицательные эффекты в реальном секторе.

Обратимся, к рисунку №5 [10], который показывает, что доля предприятий с нормальной доступностью кредитов возросла до 62% по сравнению с 2008 годом.

Однако банки стали осуществлять более тщательный отбор заемщиков: анализировать не отдельные компании, а тенденции развития отрасли в целом, прогнозировать, каковы перспективы рынка, спрос на продукцию, оценивать соразмерность долговой нагрузки и действующего бизнеса. Крупные банки имеют в своем распоряжении собственные аналитические подразделения и управляющие компании, которые принимают участие в процессе рассмотрения кредитных заявок.

Рисунок №6[11] показывает, что минимальная предлагаемая ставка по кредитам крупным предприятиям (>1тыс.занятых) в марте составила 14,1% годовых, малым предприятия (1-250чел.) – 18,2%.

Существенно сократились объемы предоставления кредитов малым и средним организациям, индивидуальным предпринимателям. Банки оценивают их как высокорискованные. Соответственно инвестиционная деятельность таких предприятий также сокращается. В ходе кризиса 2008-2009 гг. более чем для 60% российских компаний малого и среднего бизнеса, в первую очередь зависимых от заемных средств, кредитные ресурсы стали практически недоступны. Кредитное рационирование делает для них невыгодной ни текущую деятельность, ни развитие производства в долгосрочной перспективе.

Заключение

Итак, анализ рационирования кредитов показал, что на практике фирмы и домашние хозяйства могут и не получить кредитов, необходимых для реализации инвестиционных проектов, даже выдержавших проверку на рентабельность. При рационировании кредитов для фирм темпы роста инвестиций будут зависеть не только от рыночной ставки процента и отдачи от инвестиций, но и от доступности средств для инвестирования, которая, в свою очередь, будет определяться потоком денежной наличности предприятия, выдвигающего инвестиционный проект.

Рационирование кредитов обусловлено двумя важнейшими причинами: неравновесными процентными ставками и различиями оценки рисков в условиях неопределенности. Неравновесные процентные ставки возникают, когда государственные органы устанавливают для кредитных учреждений предельные уровни ставки ссудного процента, в результате чего ставки процента оказываются ниже равновесных. При искусственном занижении процентных ставок инвестиционный спрос обычно превышает предложение, поэтому приходится рационировать кредиты для фирм, желающих их получить. Предельный уровень ставки процента обычно устанавливается в номинальном выражении, в связи с этим при росте темпов инфляции реальный предельный уровень процентных ставок снижается, часто достигая отрицательных значений.

К рационированию кредитов прибегают и в тех случаях, когда заимодавцы не в состоянии оценить риск предоставления кредитов конкретным заемщикам. Вообще, инвестиционные расходы сопряжены с риском: отдачу от конкретного проекта можно оценить только приблизительно. Поэтому перед выдачей кредита для финансирования инвестиционного проекта заимодавец должен оценить кредитный риск и определить, насколько вероятен возврат кредита заемщиком; обеспечит ли инвестиционный проект получение прибыли, достаточной для возврата кредита; располагает ли заемщик другими источниками богатства, которое можно было бы использовать как залог под выданный кредит. На практике банкам очень трудно оценить риск, связанный с конкретными заемщиками. Банк может полагаться на некоторые поддающиеся наблюдению характеристики заемщика, хотя они и не охватывают всех рисков по данному кредиту. Одним из таких показателей является размер предприятия: небольшие предприятия имеют меньше шансов на получение кредитов по сравнению с крупными. Кроме того, кредиторы обычно подразделяют своих заемщиков по признаку стоимости их имущества за вычетом обязательств. Чем выше стоимость совокупных активов фирмы, тем менее вероятно, что ей будет отказано в кредите. Независимо от причины рационирования кредитов важнейшее его последствие заключается в том, что для оценки общего уровня инвестиций большое значение приобретают внутренние ресурсы фирмы. Когда фирма не может получить кредит под рыночную ставку процента, ее способность финансировать инвестиционные проекты зависит от величины нераспределенной прибыли и возможностей обеспечения притока денежной наличности в будущем. В таких условиях основной капитал в каждом конкретном периоде не будет приближаться к оптимальному уровню, определяемому рыночной ставкой процента и предельной производительностью капитала. Таким образом, рационирование кредитов наряду с издержками регулирования оказывается еще одной причиной постепенности приближения величины основного капитала к желаемому уровню.

На мой взгляд, крупные банки, с одной стороны, обладая существенным рыночным влиянием и полнотой информации о группах заемщиков, а с другой стороны, стремлением минимизировать риски, склонны к рационированию кредитов. Они намеренно отсекают от кредитования более рискованных заемщиков, что в долгосрочном периоде ведет к снижению инновационной активности и темпов экономического роста. В зависимости от отраслевой и секторальной структуры экономики концентрация на банковском рынке способна оказывать отрицательное влияние на экономическое развитие.

Если рассматривать рационирование кредита как «провал» в нормальной работе банковского рынка, то он требует вмешательства государства для сглаживания негативных последствий. Власти могут повлиять на доступность кредита, как в региональном, так и в отраслевом разрезе. В «Программе антикризисных мер Правительства РФ на 2009 год» повышение доступности кредитования для предприятий реального сектора обозначено вторым по значимости направлением повышения устойчивости национальной финансовой системы. Смягчить рационирование кредита позволяют запланированные меры: прямое финансирование реального сектора и льготное кредитование со стороны госбюджета, субсидирование процентной ставки и предоставление государственных гарантий[12].

Список литературы

1) Бальтенспергер Э. Кредитное рационирование: Проблемы и вопросы //Журнал о деньгах, кредите и банкинге (JMCB).-1978.-№10.-С.170

2) Моисеев С. Рационирование кредита, или Кредитный паек для российской экономики //Банковское обозрение.-2009.-№4.-С.6

3) Стиглиц Дж., Уайсс А. Кредитное рационирование на рынке с несовершенной информацией // Американский Экономический.-1981.-С.7

4) Столбов М.И. Эволюция монетарных теорий деловых циклов // Вопросы экономики.-2009.-№ 7.

5) Фрейхас X., Рочет В. Микроэкономика банковского дела //Массачусетский технологический институт, 2изд.-2008.-С.189

6) Деловой портал. «Идеальный заёмщик: кто и как может получить кредит в кризис?» [Электронный ресурс] Режим доступа: http://news.tradedir.ru/economics/news32238.htm, свободный.

7) Институт экономики переходного периода, статья Субботина А.В., Лермана Ц. «Исследование факторов доступности кредита для сельскохозяйственных предприятий в России» [Электронный ресурс] Режим доступа: http://www.iet.ru/files/afe/conferences/2004_09_13/papers-rus/Capital-Subbotin-rus.pdf, свободный.

8) Российская газета «Программа антикризисных мер Правительства Российской Федерации на 2009 год» [Электронный ресурс] Режим доступа: http://www.rg.ru/2009/03/20/programma-antikrisis-dok.html, свободный.

9) Русское экономическое сообщество. [Электронный ресурс] Режим доступа: http://www.ress.ru/v9/vestnik180.htm, свободный.

10) Центр макроэкономического анализа и краткосрочного прогнозирования. «На выходе из кризиса: обзор тенденций российской экономики» [Электронный ресурс] Режим доступа: http://www.forecast.ru/mainframe.asp, свободный.

[1] Бальтенспергер Э. Кредитное рационирование: Проблемы и вопросы //Журнал о деньгах, кредите и банкинге(JMCB).-1978.-№10.-С.170

[2] Фрейхас X., Рочет В. Микроэкономика банковского дела //Массачусетский технологический институт, 2изд.-2008.-С.189

[3] Бальтенспергер Э. Кредитное рационирование: Проблемы и вопросы //Журнал о деньгах, кредите и банкинге (JMCB).-1978.-№2.-С.174

[4] Моисеев С. Рационирование кредита, или Кредитный паек для российской экономики //Банковское обозрение.-2009.-№4.-С.6[5],6 Стиглиц Дж., Уайсс А. Кредитное рационирование на рынке с несовершенной информацией // Американский Экономический.-1981.- С.71

[6] Моисеев С. Рационирование кредита, или Кредитный паек для российской экономики //Банковское обозрение.-2009.-№4.-С.6

[7] Моисеев С. Рационирование кредита, или Кредитный паек для российской экономики //Банковское обозрение.-2009.-№4.-С.6

[8] Институт экономики переходного периода, статья Субботина А. В., Лермана Ц. «Исследование факторов доступности кредита для сельскохозяйственных предприятий в России» [Электронный ресурс] Режим доступа: http://www.iet.ru/files/afe/conferences/2004_09_13/papers-rus/Capital-Subbotin-rus.pdf, свободный.

[9] Институт экономики переходного периода, статья Субботина А. В., Лермана Ц. «Исследование факторов доступности кредита для сельскохозяйственных предприятий в России» [Электронный ресурс] Режим доступа: http://www.iet.ru/files/afe/conferences/2004_09_13/papers-rus/Capital-Subbotin-rus.pdf, свободный.

[10] Центр макроэкономического анализа и краткосрочного прогнозирования «На выходе из кризиса: обзор тенденций российской экономики» [Электронный ресурс] Режим доступа: http://www.forecast.ru/mainframe.asp, свободный.

[11] Центр макроэкономического анализа и краткосрочного прогнозирования «На выходе из кризиса: обзор тенденций российской экономики» [Электронный ресурс] Режим доступа: http://www.forecast.ru/mainframe.asp, свободный.

[12] Российская газета «Программа антикризисных мер Правительства Российской Федерации на 2009 год» [Электронный ресурс] Режим доступа: http://www.rg.ru/2009/03/20/programma-antikrisis-dok.html, свободный.

Похожие работы

... (рис. 1), что не исключает другую очередность и возврат к предыдущим этапам оценки. Все сказанное позволяет еще раз подчеркнуть сложность, многогранность реального процесса прохождения от идеи проекта до стадии подведения итогов. 1. Экономический анализ инвестиционных проектов Экономический анализ проекта предпринимается с целью сравнения затрат и выгод альтернативных вариантов проекта. ...

... юридические лица, банк заставляет привлеченные деньги «работать». Более детально рекомендации представлены в Приложении 7. Проверим оценку ожидаемой эффективности от внедрения мероприятий по сокращению просроченной задолженности по кредитам юридических лиц. С учетом того, что рентабельность кредитования в ОСБ Красноярское № 4254 составляет 33,0%, рассмотрим, как привлечение новых клиентов и ...

... и феврале 1998 года носило антикризисный и кратковременный характер), что показывает диаграмма №1, отражающая динамику изменения ставки рефинансирования Банка России (построенная по данным, публикуемым на официальном электронно-информационном сервере Банка России). Основным назначением процентной ставки является регулирование кредита (а через него – инфляции). Для заемщиков главную роль играет ...

... вынести профессиональное суждение об оценке кредитного риска по выданной ссуде. В работе приводится методика, разработанная на основе методик анализа кредитоспособности заемщика, применяемых в деятельности АКБ «Ланта-Банк». Анализ финансовой отчетности проводится поэтапно в следующей последовательности: проведение предварительного обзора финансово-экономического положения организации на основе ...

0 комментариев